エンドユーザーコンピューティング市場規模・シェア分析 - 成長トレンド・予測 (2025年~2030年)

エンドユーザーコンピューティング市場は、製品タイプ(仮想デスクトップインフラストラクチャなど)、組織規模(大企業など)、導入形態(オンプレミス、クラウド、ハイブリッド)、エンドユーザー産業(IT・通信、銀行・金融サービス・保険など)、提供モデル(仮想デスクトップインフラストラクチャなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

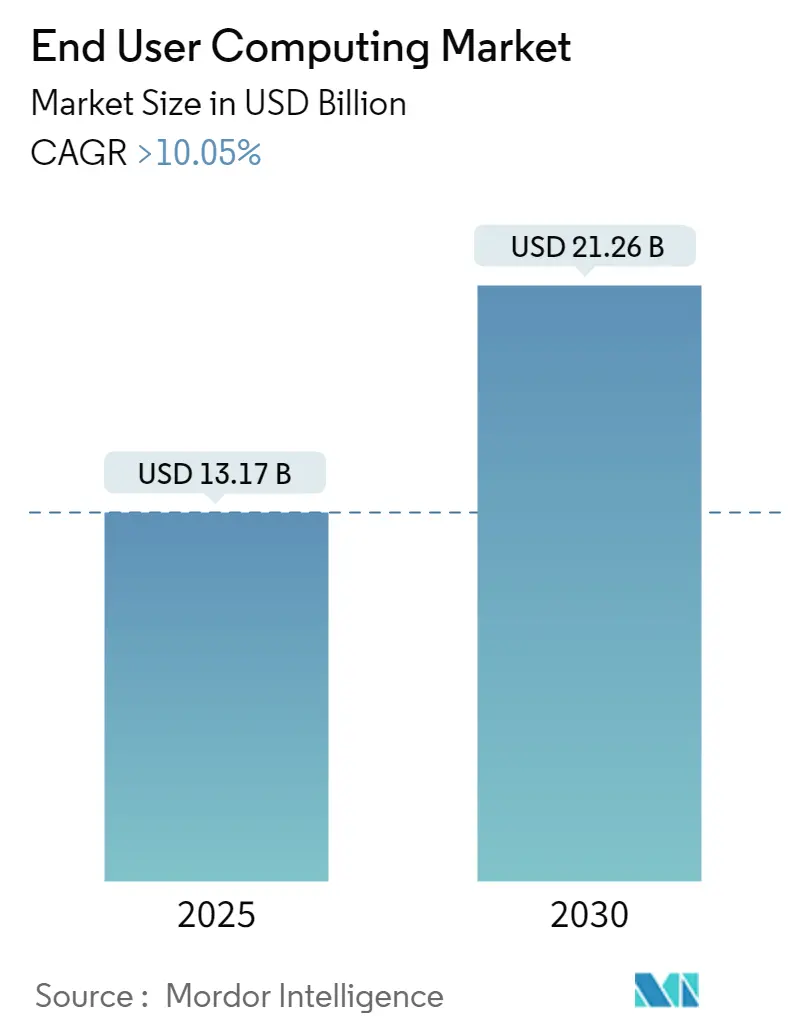

エンドユーザーコンピューティング(EUC)市場は、2025年には131.7億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)10.05%で成長し、2030年には212.6億米ドルに達すると予測されています。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

この市場の持続的な拡大は、大規模なデジタルワークプレイスプログラム、Windows 10のサポート終了期限前のハードウェア更新サイクル、設備投資を削減し柔軟性を高めるクラウドホスト型仮想デスクトップへの急速な移行によって推進されています。また、生成AIモデルをローカルで処理できるAI対応エンドポイントの導入や、企業の82%でBYOD(Bring Your Own Device)ポリシーが強く採用されていることも需要を増幅させています。多様なデバイスを保護するための統合エンドポイント管理への投資も増加しており、ベンダーはエンドポイントOS、仮想化ソフトウェア、クラウドサービス、AIツールを単一の価値提案としてバンドルしようと競い合っており、市場の競争は激しい状況です。

主要なレポートのポイント

* 製品タイプ別: 2024年にはソリューションが61.00%と最大の市場シェアを占めましたが、マネージドサービスは2025年から2030年にかけてCAGR 10.23%で最も速く成長すると予測されています。

* 組織規模別: 2024年には大企業が最大の市場シェアを占めましたが、中小企業は2025年から2030年にかけてCAGR 12.50%で最も速く成長すると予測されています。

* 地域別: 2024年には北米が最大の市場シェアを占めましたが、アジア太平洋地域は2025年から2030年にかけてCAGR 11.80%で最も速く成長すると予測されています。

* 業種別: 2024年にはIT・通信が最大の市場シェアを占めましたが、ヘルスケア分野は2025年から2030年にかけてCAGR 10.90%で最も速く成長すると予測されています。

* 展開モデル別: 2024年にはオンプレミス型が最大の市場シェアを占めましたが、クラウド型は2025年から2030年にかけてCAGR 13.10%で最も速く成長すると予測されています。

主要な市場プレイヤー

この市場の主要プレイヤーには、Microsoft Corporation、VMware Inc.、Citrix Systems Inc.、IBM Corporation、Google LLC、Amazon Web Services (AWS)、Dell Technologies Inc.、HP Inc.、Samsung Electronics Co., Ltd.、Apple Inc.などが含まれます。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場での競争力を強化しています。特に、AI機能の統合やセキュリティソリューションの強化に注力しており、顧客の多様なニーズに応えるための包括的なエンドポイント管理プラットフォームを提供しています。

このレポートは、エンドユーザーコンピューティング(EUC)市場の詳細な分析を提供しています。EUCは、企業がオンプレミスまたはパブリッククラウドに設置された仮想デスクトップインフラストラクチャ(VDI)を通じて、従業員がいつでもどこでも複数のデバイスから企業アプリケーションやデータにアクセスできるようにする技術を指します。本レポートでは、市場の動向、成長予測、主要な推進要因と阻害要因、および競争環境について包括的に評価しています。

市場規模と成長予測

EUC市場は堅調な成長を示しており、2025年には190.8億米ドルの規模に達すると予測されています。さらに、2030年までには212.6億米ドルに成長すると見込まれており、特にDesktop-as-a-Service(DaaS)は、弾力的なスケーリング、初期費用の削減、プロバイダーによるセキュリティ管理といった利点から、2030年まで年平均成長率(CAGR)10.34%で拡大すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* デジタルワークスペースによる従業員生産性の向上: 企業はデジタルワークスペースを活用して従業員の生産性向上を目指しています。

* クラウドベースのデスクトップおよびアプリケーション仮想化の普及: クラウド技術の進化と採用がEUCソリューションの導入を加速させています。

* BYOD(Bring Your Own Device)ポリシーとモバイルワークフォースの増加: 統一されたエンドポイント管理(UEM)の必要性が高まっています。

* Windows 10のサポート終了: 2025年10月のサポート終了期限が、企業のPCリフレッシュサイクルを促し、Windows 11をサポートするクラウドデスクトップへの移行を加速させています。

* AI対応エンドポイントの登場: デバイス上での生成AIワークロードを可能にし、データ主権の維持とクラウドコストの削減に貢献しています。AIコパイロットは従業員一人あたり月間約10時間の節約に繋がるとされています。

* 通信事業者とエッジクラウドの提携: フィールドAR-VR向けに超低遅延のEUCを実現しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* レガシーアプリケーションおよびインフラストラクチャとの統合の複雑さ: 既存システムとの連携が課題となることがあります。

* VDIおよびDaaS移行における高額な初期変革コスト: 導入にかかる費用が障壁となる場合があります。

* ベンダー統合によるライセンスの不確実性: 例えば、VMware EUC事業の売却などがライセンスの安定性に影響を与える可能性があります。

* データ主権に関する懸念: 完全なクラウドEUCの採用を妨げる要因となっています。

主要な市場セグメントと動向

* 製品タイプ別: ソリューション(仮想デスクトップインフラストラクチャ、デバイス管理、ユニファイドコミュニケーション、ソフトウェア資産管理など)とサービスに分かれます。

* 組織規模別: 大企業と中小企業の両方で採用が進んでいます。

* 展開モード別: オンプレミス、クラウド、ハイブリッドの各モデルがあります。

* エンドユーザー産業別: IT・通信、銀行・金融サービス・保険(BFSI)、ヘルスケア、小売、政府、教育、運輸・物流など多岐にわたります。特にヘルスケア分野は、患者データのセキュリティ確保と臨床医のモビリティ向上を目的とした仮想デスクトップの導入により、年平均成長率10.11%で最も急速に成長しています。

* 地域別: アジア太平洋地域がEUC導入をリードしており、高いデジタルワークプレイス成熟度スコア、積極的な5G展開、AI対応ツールの迅速な採用がその背景にあります。

競争環境

市場には、Omnissa (VMware EUC)、Citrix Systems Inc.、Microsoft Corporation、Amazon Web Services Inc.、Dell Technologies Inc.、Lenovo Group Ltd.、HP Inc.、Nutanix Inc.、Fujitsu Ltd.、Google LLCなど、多数の主要企業が存在し、激しい競争を繰り広げています。

結論

EUC市場は、従業員の生産性向上、クラウド技術の進化、AIの統合、そしてWindows 10のサポート終了といった複数の要因に後押しされ、今後も大きな成長が期待されます。一方で、統合の複雑さやコスト、データ主権といった課題への対応が、市場のさらなる発展には不可欠であると言えるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタルワークスペースによる従業員の生産性向上への推進

- 4.2.2 クラウドベースのデスクトップおよびアプリケーション仮想化の採用拡大

- 4.2.3 BYODポリシーの増加と統合エンドポイント管理を必要とするモバイルワーカー

- 4.2.4 Windows 10のサポート終了が企業PCのリフレッシュサイクルを誘発

- 4.2.5 オンデバイスGenAIワークロードを可能にするAI対応エンドポイントの出現

- 4.2.6 フィールドAR-VR向け超低遅延EUCを可能にする通信事業者とエッジクラウドの提携

-

4.3 市場の阻害要因

- 4.3.1 EUCとレガシーアプリケーションおよびインフラストラクチャの統合の複雑さ

- 4.3.2 VDIおよびDaaS移行における高額な初期変革コスト

- 4.3.3 ベンダー統合によるライセンスの不確実性(例:VMware EUC事業売却)

- 4.3.4 データ主権に関する懸念がフルクラウドEUCの採用を妨げる

- 4.4 マクロ経済要因の影響

- 4.5 産業価値/サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ソリューション

- 5.1.1.1 仮想デスクトップインフラストラクチャ

- 5.1.1.2 デバイス管理

- 5.1.1.3 ユニファイドコミュニケーション

- 5.1.1.4 ソフトウェア資産管理

- 5.1.2 サービス

-

5.2 組織規模別

- 5.2.1 大企業

- 5.2.2 中小企業

-

5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー産業別

- 5.4.1 ITおよび通信

- 5.4.2 銀行、金融サービス、保険

- 5.4.3 ヘルスケア

- 5.4.4 小売

- 5.4.5 政府

- 5.4.6 教育

- 5.4.7 運輸およびロジスティクス

-

5.5 デリバリーモデル別

- 5.5.1 仮想デスクトップインフラストラクチャ

- 5.5.2 サービスとしてのデスクトップ

- 5.5.3 クラウドワークスペース

- 5.5.4 エンタープライズモビリティ管理

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 北アフリカ

- 5.6.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 オムニッサ (VMware EUC)

- 6.4.2 シトリックス・システムズ株式会社

- 6.4.3 マイクロソフト株式会社

- 6.4.4 アマゾン ウェブ サービス株式会社

- 6.4.5 デル・テクノロジーズ株式会社

- 6.4.6 レノボ・グループ株式会社

- 6.4.7 HP Inc.

- 6.4.8 ニュータニックス株式会社

- 6.4.9 富士通株式会社

- 6.4.10 ジェンパクト株式会社

- 6.4.11 HCLインフォシステムズ株式会社

- 6.4.12 インフォシス株式会社

- 6.4.13 LTIMindtree株式会社

- 6.4.14 ネットアップ株式会社

- 6.4.15 テック マヒンドラ株式会社

- 6.4.16 日立

- 6.4.17 IGELテクノロジーGmbH

- 6.4.18 パラレルズ・インターナショナルGmbH

- 6.4.19 ナーディオ株式会社

- 6.4.20 コントロールアップ株式会社

- 6.4.21 シスコシステムズ株式会社

- 6.4.22 グーグル合同会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エンドユーザーコンピューティング(EUC)とは、情報システムやアプリケーションの開発、カスタマイズ、あるいは利用を、IT専門家ではない一般の業務ユーザー自身が行う活動全般を指す概念でございます。これは、IT部門に依存することなく、現場の業務ニーズに即した解決策を迅速に実現し、業務効率の向上や意思決定の迅速化を図ることを主な目的としています。ユーザーが自らの手でITを活用することで、ビジネスの変化に柔軟に対応し、特定の課題を解決する能力を高めることができる点が、EUCの核心にある考え方でございます。

EUCには多岐にわたる種類が存在します。最も広く普及しているのは、Microsoft ExcelやGoogle SheetsといったスプレッドシートベースのEUCでしょう。これらは、データ分析、レポート作成、簡易的なデータベースとしての利用など、幅広い業務で活用されています。次に、Microsoft AccessやFileMakerのようなデータベースツールも、小規模なデータ管理システムを構築するEUCとして利用されてきました。近年では、プログラミングの専門知識がなくても、グラフィカルユーザーインターフェース(GUI)を用いてアプリケーションを開発できるローコード/ノーコード開発プラットフォーム(例:Power Apps、Salesforce Platform、kintoneなど)が急速に普及し、EUCの可能性を大きく広げています。さらに、TableauやPower BIといったビジネスインテリジェンス(BI)ツールを用いたデータ可視化や分析、定型業務を自動化するRPA(Robotic Process Automation)ツール、あるいはPythonやVBAなどのスクリプト言語を用いた簡易プログラミングも、EUCの重要な形態として挙げられます。クラウドサービスの普及により、ユーザー自身がSaaSの設定をカスタマイズしたり、IaaS/PaaSを簡易的に利用したりすることもEUCの一環と見なされるようになってきております。

このようなEUCは、様々な業務用途で活用されています。最も一般的なのは、営業データの分析、財務レポートの作成、マーケティング効果の測定といったデータ分析とレポート作成の領域です。また、定型的なデータ入力、ファイル操作、メール送信などの業務プロセスを自動化する目的でも広く利用されています。部門内でのタスク管理、顧客情報管理、プロジェクト進捗管理といった特定のニーズに対応する簡易アプリケーションの開発もEUCの重要な用途です。さらに、シミュレーションモデルの作成やKPIダッシュボードの構築を通じて、迅速な意思決定を支援する役割も果たします。既存の基幹システムでは対応しきれないニッチな業務課題に対し、現場主導で柔軟な解決策を提供できる点もEUCの大きな利点であり、本格的なシステム開発前のプロトタイピングとしても活用されることがあります。

EUCの発展を支え、その可能性を広げている関連技術も多岐にわたります。まず、ローコード/ノーコード開発プラットフォームは、プログラミングの専門知識がないユーザーでもアプリケーションを開発できる環境を提供し、EUCを強力に推進する基盤技術となっています。クラウドコンピューティングは、開発環境や実行環境を容易に提供することで、EUCの導入障壁を大幅に下げました。データ分析ツールやBIツールは、ユーザーが自らデータを操作・分析し、洞察を得る能力を強化します。RPAは、ユーザーが定型業務を自動化するための強力な手段であり、EUCの範囲を広げています。将来的には、AIや機械学習の技術がEUCに組み込まれ、ユーザーがAIモデルを簡易的に利用したり、アプリケーションに組み込んだりする形でのEUCが一般化すると考えられます。また、APIエコノミーの進展により、異なるサービス間の連携が容易になり、ユーザーが多様な機能を組み合わせて独自のソリューションを構築することも可能になっています。

EUCが注目され、普及してきた背景には、いくつかの市場要因がございます。第一に、多くの企業が直面しているIT人材の不足が挙げられます。専門家が不足する中で、現場の業務ユーザー自身がITを活用して課題を解決する必要性が高まっています。第二に、ビジネス環境の変化の速さです。市場のニーズや競争状況が目まぐるしく変わる現代において、IT部門がすべてのシステム変更や新規開発に迅速に対応することは困難であり、現場が自ら対応できるEUCへの期待が高まっています。第三に、デジタル化の進展により、あらゆる業務でIT活用が不可欠となり、ITリテラシーを持つユーザーが増加したことも背景にあります。さらに、スプレッドシートの普及、GUIベースのツールの進化、クラウドサービスの登場など、非専門家でもITを扱いやすいツールの進化がEUCの普及を後押ししました。IT部門の管理外でユーザーが勝手にITツールを導入・利用する「シャドーIT」が問題視される一方で、その現場のニーズをEUCとして適切に取り込み、管理下で活用しようとする動きも活発化しています。これらは、企業全体のデジタルトランスフォーメーション(DX)を推進する上で、現場の主体的なIT活用が不可欠であるという認識の高まりと密接に関連しています。

EUCの将来展望は非常に明るい一方で、いくつかの課題も抱えています。ローコード/ノーコード開発プラットフォームのさらなる進化やAI技術との融合により、EUCの適用範囲は今後も拡大していくでしょう。これにより、業務知識を持つ「市民開発者(Citizen Developer)」が企業内で重要な役割を担い、IT部門と連携しながらビジネス価値を創出する動きが加速すると考えられます。しかし、EUCの拡大に伴い、セキュリティリスク、データ整合性の問題、運用管理の複雑化といった課題も増大します。そのため、IT部門による適切なガバナンスの確立とサポート体制の構築が不可欠となります。IT部門は、EUCを単なるシャドーITとして排除するのではなく、EUCを推進するためのプラットフォーム提供、ガイドライン策定、セキュリティ教育、技術サポートといった役割にシフトしていくことが求められます。EUCはIT部門の仕事を奪うものではなく、むしろIT部門がより戦略的な業務に注力するための手段となり得ます。将来的には、AIを活用したデータ分析、自動化、アプリケーション開発がEUCの新たなフロンティアとなり、ユーザーへのITリテラシー教育やローコード/ノーコードツールの習得支援が、企業全体の生産性向上に不可欠な要素となるでしょう。