大豆市場規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

大豆市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、その他)に分類されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大豆市場規模、シェア、成長レポート(2030年)の概要

本レポートは、2025年から2030年までの大豆市場の規模、シェア、成長トレンド、予測を詳細に分析したものです。地理的区分(北米、ヨーロッパ、アジア太平洋など)ごとに、生産量、消費量(金額および数量)、輸出入量(金額および数量)、価格トレンドを網羅しています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されています。

市場概要

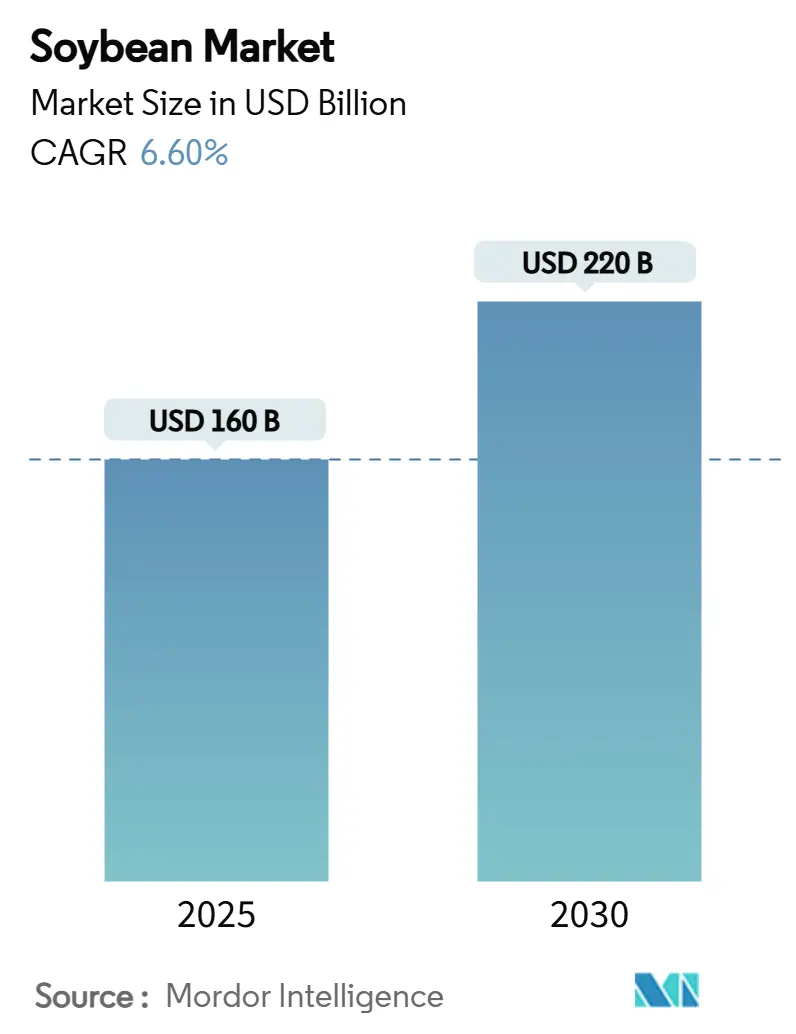

大豆市場は、2025年には1,600億米ドルの規模と評価されており、2030年までに年平均成長率(CAGR)6.60%で拡大し、2,200億米ドルに達すると予測されています。この成長は、高タンパク質飼料への旺盛な需要、バイオ燃料の急速な採用、そして植物性食品の着実な成長によって牽引されています。これらの要因は、大豆市場におけるサプライチェーン、価格設定、加工戦略を大きく再構築しています。

特に、米国におけるバイオ燃料原料に占める大豆油の割合が、2001年の1%未満から2024年には46%にまで上昇したことで、大豆の破砕マージンは魅力的な水準を維持しています。これにより、精製所と連携した破砕プロジェクトが活発化しています。供給面では、ブラジルの記録的な収穫量と米国の生産性向上により、全体的な供給は安定していますが、異常気象や物流のボトルネックが一時的な価格変動を引き起こすこともあります。競争の焦点は、トレーサビリティ、気候変動に強い特性、そして大豆粕、大豆油、特殊大豆といった多様な製品ストリーム全体で価値を最大化する統合的な投資に移っています。

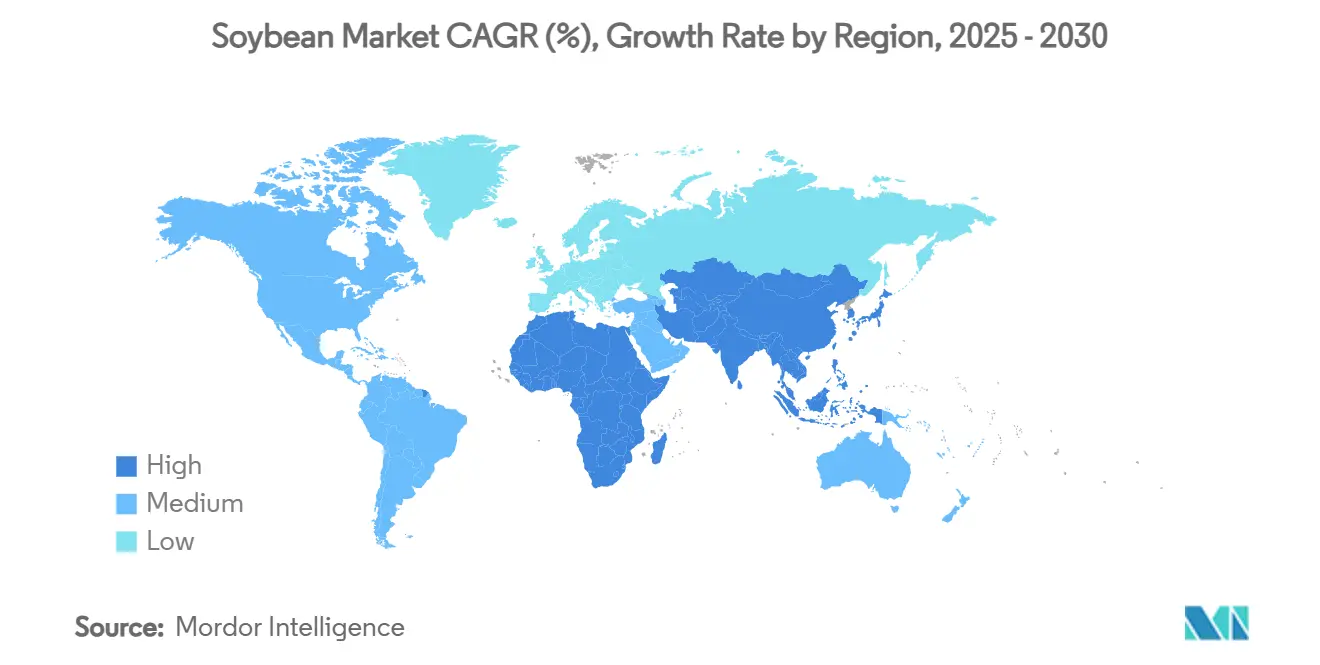

地域別に見ると、2024年にはアジア太平洋地域が大豆市場需要の45%を占める最大の市場であり、アフリカは予測期間中に年平均成長率7.9%で最も急速に成長する市場となる見込みです。

世界の主要な市場牽引要因と洞察

大豆市場の成長を促進する主な要因は以下の通りです。

1. バイオ燃料義務化の拡大による大豆油需要の増加(CAGRへの影響:+2.1%)

米国、欧州連合、ブラジルにおける再生可能燃料基準の強化により、大豆油は単なる大豆粕の副産物から戦略的なエネルギー原料へと位置づけを変えました。米国環境保護庁(EPA)は、2026年までに71.2億RINs(再生可能識別番号)のバイオマスベースディーゼル要件を設定しており、これは約56億ガロンのバイオディーゼル生産と最大5.24億ブッシェルの追加処理を必要とします。2024年には再生可能ディーゼル生産量が従来のバイオディーゼルを上回り23億ガロンに達し、その28%を大豆油が供給しました。この急速な需要増加は、燃料政策と油糧種子価格の連動性を強め、大豆油価格を急騰させています。精製業者は、原料確保と炭素強度データ取得のため、破砕業者との共同投資を進め、破砕マージンを最大化し、サプライチェーンを短縮する統合ハブを構築しています。食品メーカーも、燃料消費の加速に伴う食用油の供給確保のため、長期供給契約を通じてリスクヘッジを行っています。

2. 高タンパク質動物飼料(大豆粕)の使用増加(CAGRへの影響:+1.8%)

世界的なタンパク質需要の高まりにより、大豆粕は家禽や豚の飼料の中心であり続けています。2024年の米国の大豆粕輸出量は1,440万メトリックトン、金額にして67億米ドルに達し、前年比で10%増加しました。東南アジアや南米における所得増加は一人当たりの食肉消費量を押し上げ、破砕業者が油価格変動から保護されるような継続的な飼料需要を強化しています。中国の豚群回復は大豆粕の輸入需要を安定させ、国内の飼料会社は消化性の高いアミノ酸プロファイルを持つ米国産脱皮大豆粕をますます指定しています。ブラジルの記録的な供給は価格高騰を抑制していますが、輸入業者は貿易の不確実性の中で供給源のリスクを分散するため、品質プレミアムを支払っています。

3. 植物性タンパク質および乳製品代替品の需要増加(CAGRへの影響:+1.2%)

消費者の健康志向と低炭素食への関心の高まりは、飲料、代替肉、発酵製品における食品グレード大豆の需要を押し上げています。非遺伝子組み換え(Non-GM)の同一性保持大豆は、1ブッシェルあたり1米ドル以上のプレミアムを獲得していますが、生産コストの上昇により2024年には作付面積が16%減少し、350万エーカーとなりました。日本、韓国、シンガポールは引き続き特殊な枝豆や納豆用大豆を輸入しており、米国やカナダの生産者は厳格な表示規則を満たすトレーサブルな供給プログラムを開発しています。持続可能なパッケージングの主張やクリーンラベルの配合は、ブランドが大豆の原産地と栽培方法を検証するよう促しています。

4. 干ばつ耐性・高収量品種の商業化(CAGRへの影響:+0.8%)

種子イノベーションは気候リスクを軽減し、作付面積を拡大します。バイエル社のVyconic大豆は、5つの除草剤耐性と初期段階の干ばつストレス耐性を兼ね備え、2027年の本格的な商業販売を目指しています。米国農務省(USDA)と大学の研究者らは、メピコート塩化物などの成長調整剤処理により、管理された水不足下で15%の収量増加を報告しており、乾燥地帯での魅力を高めています。アフリカの研究拠点では、輸入依存度を削減し、乾季の生産可能性を解き放つためにこれらの品種を採用しています。トレーダーは、成熟地域の作付面積制約を相殺する生産性向上を期待しています。

5. ブロックチェーンを活用した森林破壊のない大豆に対するトレーサビリティプレミアム(CAGRへの影響:+0.6%)

ヨーロッパや北米のプレミアム市場では、ブロックチェーン技術を用いた森林破壊のない大豆に対するトレーサビリティプレミアムが、短期的な市場成長に貢献しています。

6. 地域的な破砕工場の建設による物流コスト削減(CAGRへの影響:+0.7%)

北米、南米、そしてアフリカで台頭している地域的な破砕工場の建設は、物流コストを削減し、市場の効率性を高めています。

世界の主要な市場抑制要因と洞察

大豆市場の成長を抑制する主な要因は以下の通りです。

1. 気候変動による収量変動と異常気象(CAGRへの影響:-1.5%)

予測不可能な降雨と熱波により、ブラジルの2024年の収穫量は、南部州が莢の充填期に洪水に見舞われたため、6%減の1億5,300万メトリックトンにとどまりました。干ばつモデルは、高温シナリオ下で米国中西部において最大40%の収量損失を予測しており、作物保険の再調整や品種転換を促します。水分ストレスは油とタンパク質の比率も低下させ、破砕業者の製品ミックス計画を複雑にします。灌漑や気候変動に強い遺伝子への投資はリスクを部分的に相殺しますが、生産者や加工業者の設備投資コストを増加させます。

2. 投機的取引による商品価格の変動(CAGRへの影響:-1.2%)

大規模な投機家の純ポジションは、数日以内に大豆先物価格を3~5%変動させることが多く、紙の市場が実際の需要シグナルから乖離する原因となっています。米ドル高と南米の記録的な在庫により、シカゴ市場の価格は2022年の14.20米ドルから2024年には11.20米ドルに圧縮されました。高まる価格変動は、長期契約を複雑にし、ヘッジを阻害し、小規模トレーダーを証拠金請求にさらします。政策立案者や生産者協同組合は、過度な投機を制限するための透明性改革を提唱していますが、その実施は不確実です。

3. 遺伝子組み換え大豆に対する消費者の反発(CAGRへの影響:-0.8%)

ヨーロッパ、日本、そして世界のプレミアム市場では、遺伝子組み換え大豆に対する消費者の反発が、市場成長の抑制要因となっています。

4. 海洋排出規制強化による海上輸送コストの上昇(CAGRへの影響:-0.6%)

特に太平洋横断ルートを含む世界の貿易ルートにおいて、海洋排出規制の強化は海上輸送コストを上昇させ、市場に影響を与えています。

地域別分析

* アジア太平洋地域: 2024年には大豆市場需要の45%を占め、中国の年間1億メトリックトンを超える輸入プログラムがその強さの源です。大豆油糧種子能力向上プロジェクトの下での政府のインセンティブは国内生産の増加を目指していますが、構造的な土地と気候の制約により輸入依存度は依然として高いです。日本は非遺伝子組み換え食品グレード大豆の最大の輸入国であり、トレーサビリティチェーン全体にプレミアムを支払っています。インドは国内収量が停滞しているため、輸入大豆油への依存度を深めており、東南アジアの破砕業者は地域の家畜ハブ向けに大豆粕生産を拡大しています。

* アフリカ: 小規模な市場基盤ながら、2030年までに年平均成長率7.9%で最も急速に成長している地域です。マラウイは2024年に中国への直接輸出を開始し、ナイジェリアの中央銀行が支援するアンカーボロワープログラムは作付面積を拡大しています。4億4,500万ヘクタールの未耕作適地と、アフリカ大陸自由貿易圏(AfCFTA)の下での港湾インフラの改善が機会を生み出しています。開発機関と民間投資家は、国内の家禽および水産養殖部門向けに価値を保持し、原料物流を短縮するために、地域での破砕を含む統合されたバリューチェーンで協力しています。

* 南米: 生産大国であり続けています。ブラジルは2025年に1億6,730万メトリックトンの収穫が予測され、世界の輸出のほぼ60%を占めるでしょう。マットグロッソ州から北部港湾への鉄道網強化は、アジア向け貨物運賃を削減し、競争力のあるFOB(本船渡し)価格を支えています。アルゼンチンは、生豆販売よりも大豆粕輸出を奨励する税制改革後、約4,900万トンで安定しています。

* 北米: 緩やかな増加を続けています。米国は、作付面積のシフトにもかかわらず、精密農業の採用と堅調な国内破砕能力の拡大に支えられ、2025年には43億ブッシェルの収穫を見込んでいます。

最近の業界動向

* 2025年8月: 東アフリカは輸入削減を目指し、地域大豆イニシアチブを立ち上げました。これは、東アフリカ全域の大豆生産を変革し、輸入への高い依存度を減らし、作物の経済的・栄養的潜在能力を解き放つ画期的な地域イニシアチブです。

* 2024年7月: ルイ・ドレフュス社はオハイオ州に大豆加工施設の建設に着工しました。この施設は、1日あたり17万5,000ブッシェルの大豆を破砕し、年間32万メトリックトンの大豆油を精製する予定です。

本レポートは、熱帯および亜熱帯地域で栽培される重要な豆科作物である大豆の世界市場について、包括的な分析を提供しています。大豆は、油糧作物、家畜・水産養殖飼料、人間向けの主要なタンパク源、さらにはバイオ燃料の原料として、世界中で非常に高い価値を持つ作物として認識されています。本分析では、HSコード1201に分類される大豆(破砕の有無を問わず)を対象としています。市場は地理的に、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域に細分化されており、それぞれの地域における詳細な分析が行われています。レポートには、生産量(数量)、消費量(金額および数量)、輸出量(金額および数量)、輸入量(金額および数量)、そして価格動向に関する分析が含まれており、市場の推定と将来予測は、金額(米ドル)および数量(メトリックトン)の両方で提供されます。

大豆市場の成長を促進する主要な要因は多岐にわたります。具体的には、バイオ燃料の義務化が拡大していることにより、大豆油の需要が著しく増加している点が挙げられます。また、高タンパク質動物飼料である大豆ミールの使用が世界的に拡大していること、そして健康志向の高まりから植物性タンパク質や乳製品代替品への需要が増加していることも、市場を強く牽引しています。さらに、干ばつ耐性を持つ高収量品種の商業化が進んでいることや、森林破壊のない持続可能な大豆に対するブロックチェーンベースのトレーサビリティプレミアムが導入されていること、そして地域に根差した搾油工場の建設が進むことで物流コストが削減されていることも、市場拡大に貢献しています。

一方で、市場の成長を阻害する要因も存在します。気候変動に起因する収量の変動や異常気象の頻発は、生産の不安定化を招いています。投機的取引によって引き起こされる商品価格のボラティリティも、市場参加者にとってのリスク要因です。また、遺伝子組み換え大豆に対する一部消費者の反発や、国際的な海洋排出規制の強化による海上輸送コストの上昇も、市場の課題として挙げられます。

これらの要因に加え、本レポートではバリューチェーン/サプライチェーン分析、規制状況、技術的展望、そして政治・経済・社会・技術・環境・法律の側面から市場を評価するPESTEL分析も詳細に実施されています。

大豆市場は、2030年までにその価値が2,200億米ドルに達すると予測されており、堅調な成長が見込まれています。特に、バイオ燃料義務化の強化により、大豆油は再生可能ディーゼル原料として戦略的な重要性を増しており、その需要は今後も高まると考えられます。

地域別の分析では、アジア太平洋地域が2024年において大豆市場全体の45%という最大のシェアを占めています。一方、最も高い成長潜在力を持つのはアフリカ地域であり、未利用の広大な耕作地の存在とアジア諸国との輸出関係の拡大に支えられ、2030年までに年平均成長率(CAGR)7.9%という急速な成長を遂げると予測されています。

大豆市場における主要なステークホルダーおよび競合企業には、Bunge Global SA、Louis Dreyfus Company (LDC)、Cargill, Incorporated.、Archer Daniels Midland Co (ADM)、COFCO International Ltd.、AMAGGI Group、SLC Agrícola、Round Table on Responsible Soy (RTRS)、Wilmar International Ltd.、Savaliya Agri Commodity Export Pvt Ltd.などが含まれており、これらの企業が市場の動向に大きな影響を与えています。

本レポートでは、大豆市場における将来の機会と展望についても深く掘り下げられています。持続可能な農業実践の推進や、新興市場における需要のさらなる拡大が、今後の市場成長を促進する重要な要素となると考えられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ燃料義務化の拡大が大豆油の需要を押し上げ

- 4.2.2 高タンパク質飼料(大豆粕)の使用量の増加

- 4.2.3 植物性タンパク質および乳製品代替品の需要増加

- 4.2.4 干ばつ耐性・高収量品種の商業化

- 4.2.5 森林破壊のない大豆に対するブロックチェーンベースのトレーサビリティプレミアム

- 4.2.6 地域に特化した圧搾工場の建設による物流コストの削減

-

4.3 市場の阻害要因

- 4.3.1 気候変動による収量の変動と異常気象

- 4.3.2 投機的取引による商品価格の変動

- 4.3.3 遺伝子組み換え大豆に対する消費者の反発

- 4.3.4 厳格化する船舶排出規制による海上輸送コストの上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 PESTEL分析

5. 市場規模と成長予測(生産分析(数量)、消費分析(数量と金額)、輸入分析(数量と金額)、輸出分析(数量と金額)、および価格動向分析)

-

5.1 地域別

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.2 カナダ

- 5.1.1.3 メキシコ

- 5.1.2 ヨーロッパ

- 5.1.2.1 ロシア

- 5.1.2.2 イタリア

- 5.1.2.3 ウクライナ

- 5.1.2.4 スペイン

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.2 インド

- 5.1.3.3 日本

- 5.1.3.4 オーストラリア

- 5.1.4 南米

- 5.1.4.1 ブラジル

- 5.1.4.2 アルゼンチン

- 5.1.4.3 パラグアイ

- 5.1.5 中東

- 5.1.5.1 サウジアラビア

- 5.1.5.2 アラブ首長国連邦

- 5.1.6 アフリカ

- 5.1.6.1 南アフリカ

- 5.1.6.2 エジプト

6. 競合情勢

-

6.1 主要な利害関係者リスト

- 6.1.1 Bunge Global SA

- 6.1.2 Louis Dreyfus Company (LDC)

- 6.1.3 Cargill, Incorporated.

- 6.1.4 Archer Daniels Midland Co (ADM)

- 6.1.5 COFCO International Ltd.

- 6.1.6 AMAGGI Group

- 6.1.7 SLC Agrícola

- 6.1.8 責任ある大豆円卓会議 (RTRS)

- 6.1.9 Wilmar International Ltd.

- 6.1.10 Amaggi Group

- 6.1.11 Savaliya Agri Commodity Export Pvt Ltd.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

大豆は、マメ科ダイズ属の一年草であり、その種子を指します。古くからアジアを中心に栽培され、その高い栄養価から「畑の肉」とも称されてきました。タンパク質、脂質、炭水化物をバランス良く含み、特に良質な植物性タンパク質が豊富です。また、食物繊維、ビタミンB群、ビタミンE、カリウム、マグネシウム、鉄などのミネラル、そしてイソフラボンやサポニンといった機能性成分も多く含まれており、健康維持に不可欠な食品として世界中で注目されています。

大豆の種類は多岐にわたります。大きく分けると、食用大豆、油糧大豆、飼料用大豆の三つに分類されます。食用大豆は、豆腐、味噌、醤油、納豆などの加工食品や、煮豆として直接食されることを目的とした品種で、粒の大きさ、色、風味、加工適性などが重視されます。日本国内で栽培される大豆の多くはこの食用大豆です。油糧大豆は、大豆油の原料となる品種で、油分の含有量が高いことが特徴です。飼料用大豆は、家畜の飼料として利用されるもので、タンパク質含有量が高い品種が選ばれます。さらに、遺伝子組み換え技術が適用された遺伝子組み換え大豆(GM大豆)と、そうでない非遺伝子組み換え大豆(Non-GM大豆)に分けられることもあります。GM大豆は主にアメリカ、ブラジル、アルゼンチンなどで大規模に栽培され、除草剤耐性や害虫抵抗性を持つものが主流です。

大豆の用途は非常に広範です。食品としては、日本の食文化に深く根ざしており、豆腐、味噌、醤油、納豆、豆乳、湯葉、きな粉など、数えきれないほどの伝統食品の原料となっています。これらは、大豆のタンパク質を凝固させたり、発酵させたりすることで、独特の風味や食感、栄養価を持つ食品へと変化します。近年では、大豆ミート(代替肉)や大豆プロテインを配合した健康食品、スナック菓子、パン、菓子など、加工食品の原料としても広く利用されています。油糧大豆からは、食用油としての大豆油が抽出され、マーガリンやショートニングの原料にもなります。また、大豆粕は家畜の飼料として重要なタンパク源であり、特に養豚や養鶏において不可欠な存在です。食品以外では、バイオディーゼル燃料、塗料、インク、接着剤、プラスチックなどの工業製品の原料としても利用されており、その可能性は広がり続けています。

大豆に関連する技術も多岐にわたります。栽培技術では、品種改良による収量向上、病害虫抵抗性の付与、特定の成分(例:高オレイン酸大豆)の増強が行われています。また、スマート農業技術の導入により、精密な施肥や水管理、収穫作業の効率化が進められています。加工技術においては、伝統的な発酵技術が味噌、醤油、納豆などの製造に不可欠であり、微生物の力を借りて大豆の栄養価や風味を高めています。一方、現代的な技術としては、大豆タンパク質の分離・精製技術が挙げられ、これにより高純度の大豆プロテインが製造され、健康食品や代替肉の原料となっています。遺伝子組み換え技術は、大豆の生産性向上や特定の機能性付与に貢献していますが、その安全性や環境への影響については継続的な議論がなされています。最近では、ゲノム編集技術を用いた新たな品種開発も進められており、より効率的で持続可能な大豆生産への期待が高まっています。

大豆の市場背景は、グローバルな視点で見ると非常にダイナミックです。主要な生産国はアメリカ、ブラジル、アルゼンチンであり、これらの国々が世界の生産量の大部分を占めています。特にブラジルとアメリカは、広大な農地と効率的な生産システムにより、国際市場に大量の大豆を供給しています。一方、最大の消費国は中国であり、飼料用大豆の需要が非常に高いほか、食用としても大量に消費されています。日本は、大豆の自給率が低く、そのほとんどを輸入に頼っており、アメリカ、ブラジル、カナダなどから輸入しています。国際的な大豆価格は、主要生産国の天候不順、需給バランス、為替レート、貿易政策(例:米中貿易摩擦)など、様々な要因によって変動します。近年では、植物性タンパク質への関心の高まりや、環境負荷の低い食品への需要増加が、大豆市場に新たな動きをもたらしています。

大豆の未来展望は、持続可能性とイノベーションが鍵となります。地球温暖化や人口増加といった課題に直面する中で、大豆は食料安全保障の観点からその重要性を増しています。植物性タンパク質の需要は今後も拡大すると予測されており、大豆ミートや豆乳ヨーグルトなど、大豆を原料とした多様な代替食品の開発がさらに進むでしょう。また、環境負荷の低減を目指し、持続可能な栽培方法の確立や、トレーサビリティの確保が求められています。気候変動に対応するため、干ばつや病害に強い品種の開発、栽培適地の変化に対応した農業技術の進化も不可欠です。ゲノム編集などの先端技術を活用し、栄養価の向上やアレルゲン低減、特定の機能性成分を強化した「デザイン大豆」の開発も期待されています。さらに、大豆由来のバイオプラスチックや医薬品、化粧品など、非食品分野での新たな用途開拓も進められており、大豆は未来社会を支える多機能な作物として、その可能性を広げ続けることでしょう。