グラフェンエレクトロニクス市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

グラフェンエレクトロニクス市場レポートは、材料タイプ(グラフェンフィルム、酸化グラフェンなど)、デバイスタイプ(トランジスタおよび集積回路、センサーなど)、アプリケーション(家電、ウェアラブルエレクトロニクスおよびEテキスタイルなど)、製造技術(化学気相成長法、液相剥離法など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グラフェンエレクトロニクス市場の概要

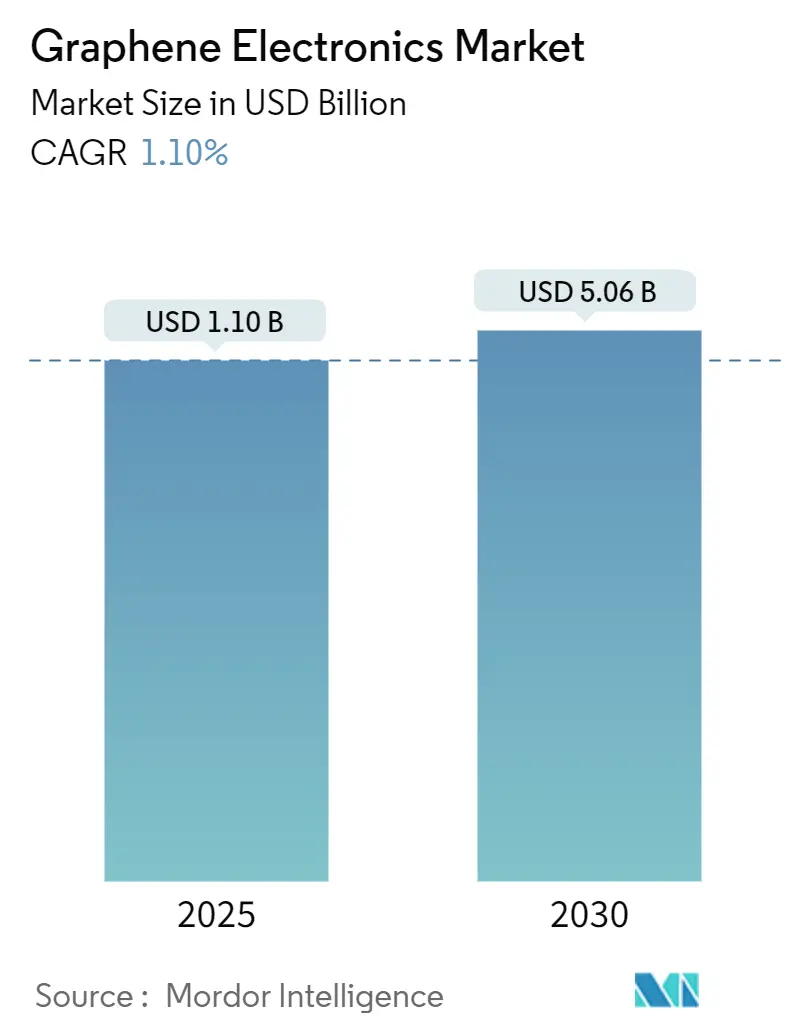

グラフェンエレクトロニクス市場は、2019年から2030年を調査期間としています。2025年には市場規模が11億米ドルに達し、2030年には50.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は35.50%と高い成長が見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は低いとされています。主要なプレイヤーとしては、Graphenea S.A.、NanoXplore Inc.、Haydale Graphene Industries plc、First Graphene Limited、Directa Plus S.p.A.などが挙げられます。

市場分析

この市場の成長は、画期的な製造技術の進展、6Gテラヘルツデバイスの台頭、自動車分野における高度な放熱材への需要増加、そして政府による半導体主権プログラムによる長期的な資金供給によって推進されています。特に、無酸素CVDプロセスやジュール加熱バッチ生産によるコストの大幅な削減は、家電製品や高密度エネルギー貯蔵デバイスへの参入障壁を低くしています。これにより、フレキシブルで身体に統合されるエレクトロニクスへの移行が進み、ウェアラブルや医療センサーといった新たな収益源が生まれています。しかしながら、品質基準のギャップ、大規模な製造工場にかかる高コスト、グラファイトの安定した品質と供給の確保が、市場の成長を阻害する要因となる可能性もあります。

市場のセグメンテーション

この市場は、製品タイプ(グラフェンナノプレートレット、グラフェン酸化物、その他)、最終用途産業(エレクトロニクス、自動車、航空宇宙、エネルギー、医療、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ)に基づいてセグメント化されています。

競争環境

市場は、技術革新と製品開発に注力する多数の企業によって特徴付けられています。主要企業は、市場シェアを拡大するために、戦略的提携、合併・買収、新製品の発売、研究開発への投資を積極的に行っています。特に、特定のアプリケーションに特化した高性能グラフェン材料の開発競争が激化しています。

今後の展望

グラフェン市場は、そのユニークな特性と幅広い応用可能性により、今後も高い成長を続けると予測されています。特に、バッテリー技術の進化、複合材料の軽量化、次世代エレクトロニクスデバイスの需要増加が、市場拡大の主要な推進力となるでしょう。しかし、コスト削減と品質の標準化が、さらなる普及のための重要な課題として残されています。

本レポートは、世界のグラフェンエレクトロニクス市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、および主要な調査結果を網羅しています。

エグゼクティブサマリーによると、世界のグラフェンエレクトロニクス市場は、2025年の11億米ドルから2030年には50.6億米ドルへと成長し、年平均成長率(CAGR)は35.50%に達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 大面積CVDグラフェンフィルム製造における画期的な進歩

* 消費者向けウェアラブルデバイスにおけるグラフェンスーパーキャパシタの急速な採用

* 2025年以降の6Gテラヘルツデバイス研究開発資金の急増

* 自動車OEMによるグラフェン放熱電子機器への移行

* AIアクセラレータ向けグラフェンフォトニクスの商業化

* EU Chips ActやU.S. CHIPSなどの政府支援による半導体主権プログラムにおけるグラフェンの優先順位付け

一方で、市場の成長を阻害する要因も存在します。

* 電子グレードグラフェンに関する統一された品質基準の欠如

* 300mmグラフェン・オン・シリコン製造施設への高額な設備投資(Capex)

* 高純度グラファイト原料のサプライチェーンの不安定性

* 消費者向け製品の承認を遅らせる毒性学的側面に関する不確実性

デバイスタイプ別では、バッテリーおよびウルトラキャパシタが2024年の収益の34.58%を占め、エネルギー貯蔵分野での即時的な利益を反映しています。また、ウェアラブルデバイスは、柔軟で肌に安全なグラフェン電極が信頼性の高いセンシングと電力貯蔵を提供するため、2030年まで35.95%のCAGRで成長するブレイクアウトセグメントと見なされています。

地域別では、アジア太平洋地域が垂直統合されたサプライチェーンと強力な政策支援により、市場シェアの41.98%を占め、商業生産をリードしています。

競争環境については、市場は細分化されており、どの企業も収益の5%以上を占めていません。これにより、買い手には複数の調達オプションが提供されています。

本レポートでは、市場をさらに詳細に分析するため、以下のセグメントに分けて評価しています。

* 材料タイプ別: グラフェンフィルム、酸化グラフェン、グラフェンナノプレートレット、数層グラフェン(FLG)、単層および二層グラフェン、グラフェンフォームおよびエアロゲル。

* デバイスタイプ別: トランジスタおよび集積回路、センサー(バイオ、ガス、圧力など)、バッテリーおよびウルトラキャパシタ、フレキシブルおよび透明ディスプレイ、太陽光発電および光電子デバイス、メモリおよびデータストレージデバイス。

* アプリケーション別: 消費者向けエレクトロニクス、ウェアラブルエレクトロニクスおよびEテキスタイル、エネルギー貯蔵およびパワーエレクトロニクス、自動車および輸送エレクトロニクス、航空宇宙および防衛システム、ヘルスケアおよび医療機器、産業およびIoTインフラ。

* 製造技術別: 化学気相成長法(CVD)、液相剥離法、SiC上エピタキシャル成長法、酸化グラフェン還元法、機械的および電気化学的剥離法、3Dプリンティング/積層造形。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ。

また、市場の機会と将来の展望、未開拓のニーズについても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大面積CVDグラフェンフィルム生産におけるブレークスルー

- 4.2.2 消費者向けウェアラブルにおけるグラフェンスーパーキャパシタの急速な採用

- 4.2.3 2025年以降の6GテラヘルツデバイスR&D資金の急増

- 4.2.4 自動車OEMのグラフェン放熱電子機器への移行

- 4.2.5 AIアクセラレータ向けグラフェンフォトニクスの商業化

- 4.2.6 グラフェンを優先する政府支援の半導体主権プログラム(EUチップス法、米国CHIPS法)

-

4.3 市場の阻害要因

- 4.3.1 電子グレードグラフェンの調和された品質基準の欠如

- 4.3.2 300 mmグラフェン・オン・シリコン製造工場への高額な設備投資

- 4.3.3 高純度グラファイト原料のサプライチェーンの変動性

- 4.3.4 毒性学的不確実性による消費者向け承認の遅延

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 グラフェンフィルム

- 5.1.2 酸化グラフェン

- 5.1.3 グラフェンナノプレートレット

- 5.1.4 数層グラフェン (FLG)

- 5.1.5 単層および二層グラフェン

- 5.1.6 グラフェンフォームおよびエアロゲル

-

5.2 デバイスタイプ別

- 5.2.1 トランジスタおよび集積回路

- 5.2.2 センサー(バイオ、ガス、圧力など)

- 5.2.3 バッテリーおよびウルトラキャパシタ

- 5.2.4 フレキシブルおよび透明ディスプレイ

- 5.2.5 太陽光発電および光電子デバイス

- 5.2.6 メモリおよびデータストレージデバイス

-

5.3 用途別

- 5.3.1 家庭用電化製品

- 5.3.2 ウェアラブルエレクトロニクスおよびEテキスタイル

- 5.3.3 エネルギー貯蔵およびパワーエレクトロニクス

- 5.3.4 自動車および輸送用エレクトロニクス

- 5.3.5 航空宇宙および防衛システム

- 5.3.6 ヘルスケアおよび医療機器

- 5.3.7 産業用およびIoTインフラストラクチャ

-

5.4 製造技術別

- 5.4.1 化学気相成長法 (CVD)

- 5.4.2 液相剥離

- 5.4.3 SiC上でのエピタキシャル成長

- 5.4.4 酸化グラフェンの還元

- 5.4.5 機械的および電気化学的剥離

- 5.4.6 3Dプリンティング / 積層造形

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Graphenea S.A.

- 6.4.2 NanoXplore Inc.

- 6.4.3 Haydale Graphene Industries plc

- 6.4.4 First Graphene Limited

- 6.4.5 Directa Plus S.p.A.

- 6.4.6 Applied Graphene Materials plc

- 6.4.7 Versarien plc

- 6.4.8 XGS Holdings Inc.

- 6.4.9 Angstron Materials Inc.

- 6.4.10 Grolltex, Inc.

- 6.4.11 Thomas Swan & Co. Ltd.

- 6.4.12 Graphene Square Inc.

- 6.4.13 Talga Group Ltd.

- 6.4.14 OCSiAl S.A.

- 6.4.15 Elcora Advanced Materials Corp.

- 6.4.16 Cabot Corporation

- 6.4.17 Perpetuus Carbon Technologies Ltd.

- 6.4.18 Ningbo Morsh Technology Co., Ltd.

- 6.4.19 Saint Jean Carbon Inc.

- 6.4.20 Carbon Waters SAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グラフェンエレクトロニクスとは、炭素原子が蜂の巣状に並んだ厚さわずか一層のシートであるグラフェンの優れた特性を電子デバイスに応用する技術分野を指します。グラフェンは、その特異な二次元構造から、非常に高い電気伝導性、熱伝導性、機械的強度、透明性、そして広い表面積といった、従来の半導体材料にはないユニークな特性を兼ね備えています。これらの特性を活かし、次世代の高速・高効率・フレキシブルな電子デバイスの実現を目指すのがグラフェンエレクトロニクスの中核的な概念でございます。シリコンに代わる革新的な材料として、世界中で活発な研究開発が進められております。

グラフェンエレクトロニクスが対象とするデバイスの種類は多岐にわたります。まず、その極めて高い電子移動度を利用した高速トランジスタが挙げられます。グラフェンは電子が光速に近い速度で移動できるため、テラヘルツ帯での動作が可能な超高速デバイスへの応用が期待されており、次世代の無線通信やレーダー技術に革新をもたらす可能性を秘めています。次に、透明性と高い導電性を活かした透明導電膜としての応用です。現在主流の酸化インジウムスズ(ITO)に代わる材料として、フレキシブルディスプレイ、タッチパネル、有機ELディスプレイ、太陽電池などへの利用が研究されており、より薄く、軽く、曲げられるデバイスの実現に貢献します。また、グラフェンの広い表面積と高い感度を利用したセンサーも重要な応用分野です。ガスセンサー、バイオセンサー、光センサーなど、微量の物質や光を極めて高感度に検出できるデバイスの開発が進められており、医療、環境モニタリング、IoTデバイスなどでの活用が期待されています。さらに、高い導電性と表面積は、スーパーキャパシタやリチウムイオン電池の電極材料としても優れており、エネルギー貯蔵デバイスの高性能化、長寿命化に寄与します。その他にも、フレキシブルエレクトロニクス、ウェアラブルデバイス、高周波デバイス、光検出器など、様々な分野での応用が模索されております。

これらのグラフェンデバイスの用途は、私たちの日常生活から産業分野まで広範囲に及びます。例えば、スマートフォンやタブレットのディスプレイには、より明るく、消費電力の少ない透明導電膜としてグラフェンが採用される可能性があります。ウェアラブルデバイスでは、柔軟なセンサーやバッテリーとして、より快適で多機能な製品の実現に貢献します。IoTデバイスにおいては、高感度センサーや低消費電力の通信モジュールとして、データ収集と処理の効率を向上させます。医療分野では、生体適合性を活かしたバイオセンサーやドラッグデリバリーシステム、さらには神経インターフェースへの応用も期待されています。自動車分野では、軽量化、高強度化、そして高性能センサーとしての利用が考えられ、航空宇宙分野では、極限環境下での耐久性を持つ軽量素材としての可能性が探られています。通信インフラにおいては、グラフェンベースの高速通信デバイスが、5Gやその先の通信技術を支える基盤となるでしょう。

グラフェンエレクトロニクスの実現には、様々な関連技術が不可欠です。まず、高品質なグラフェンを大量かつ低コストで製造する技術が重要です。化学気相成長法(CVD)は、大面積で高品質なグラフェンを製造する主要な手法であり、液相剥離法は、グラフェンをインク化して印刷技術に応用する道を開きます。また、シリコンカーバイド(SiC)基板上でのエピタキシャル成長も研究されています。次に、グラフェンを微細加工し、デバイスとして機能させるための作製技術です。リソグラフィ技術による微細パターン形成や、インクジェット印刷によるフレキシブルデバイスの製造技術が挙げられます。さらに、グラフェン単体では制御が難しいバンドギャップの問題を克服するため、窒化ホウ素(hBN)や遷移金属ダイカルコゲナイド(TMDC)といった他の二次元材料と組み合わせたヘテロ構造積層技術も重要な研究テーマです。これらの二次元材料は、グラフェンの特性を補完し、新たな機能を持つデバイスを創出する可能性を秘めています。フレキシブル基板技術も、グラフェンの柔軟性を活かす上で欠かせない要素であり、PET、PEN、ポリイミドなどの高分子材料が用いられます。これらナノスケールでの材料設計とデバイス構築を可能にするナノテクノロジー全般が、グラフェンエレクトロニクスの発展を支えています。

グラフェンエレクトロニクスの市場背景を見ると、現在は研究開発段階が中心でありながらも、一部の応用分野では実用化が進みつつあります。特に透明導電膜や特定のセンサー、エネルギー貯蔵デバイスの一部では、既に製品への採用が始まっています。市場成長のドライバーとしては、IoT、AI、5Gといった次世代情報通信技術の普及に伴う、高性能かつ低消費電力なデバイスへの需要の高まりが挙げられます。また、フレキシブル、ウェアラブルデバイス市場の拡大も、グラフェンの柔軟性や透明性を活かした製品への期待を高めています。環境負荷低減への意識の高まりも、省エネルギーや代替材料としてのグラフェンへの注目を集める要因となっています。しかしながら、市場にはいくつかの課題も存在します。高品質なグラフェンを大量かつ低コストで製造する技術の確立は依然として大きな障壁であり、グラフェンデバイスの長期的な安定性や信頼性の向上も重要な課題です。また、既存のシリコン技術が確立されたインフラを持つ中で、グラフェンがどのように競合し、あるいは共存していくのかという点も考慮する必要があります。特に、グラフェンが本来持たないバンドギャップをいかに制御し、半導体としての利用を可能にするかという点は、高速トランジスタなどの主要な応用分野において克服すべき技術的課題でございます。主要なプレイヤーとしては、世界中の大学や研究機関が基礎研究を牽引し、多くのスタートアップ企業が特定の応用分野での製品化を目指しています。また、大手電子部品メーカーも、将来の競争力確保のためにグラフェン関連技術への投資を加速させております。

グラフェンエレクトロニクスの将来展望は非常に明るく、多岐にわたる可能性を秘めています。短期的には、透明導電膜、高感度センサー、そしてエネルギー貯蔵デバイスの分野での実用化がさらに加速すると見込まれます。中長期的には、グラフェンベースの超高速トランジスタやテラヘルツデバイスが実現し、情報通信技術に革命をもたらすでしょう。また、グラフェンの持つトポロジカル絶縁体としての特性は、量子コンピューティングへの応用も示唆しており、次世代の計算技術に貢献する可能性もございます。バイオエレクトロニクスやニューロモルフィックコンピューティングといった、人間の脳の構造を模倣した新しい計算パラダイムへの展開も期待されています。グラフェンと他の二次元材料を組み合わせた「ファンデルワールスヘテロ構造」は、これまでにない機能を持つ新素材やデバイスの創出を可能にし、完全なグラフェンベースの集積回路の実現も夢ではありません。これらの技術が社会に与える影響は計り知れません。情報通信技術の飛躍的な発展はもちろんのこと、医療、環境、エネルギーといった分野でのイノベーションを促進し、よりスマートで持続可能な社会の実現に大きく貢献すると考えられます。今後の研究開発は、バンドギャップエンジニアリング、ドーピング技術、欠陥制御、そして大規模集積化技術の確立に焦点が当てられ、グラフェンエレクトロニクスは、未来の技術革新を牽引する重要な柱の一つとなるでしょう。