バイオプロセス技術市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

バイオプロセス技術市場レポートは、製品(機器、消耗品・アクセサリー)、プロセスタイプ(アップストリーム処理など)、技術(バッチなど)、アプリケーション(組換えタンパク質など)、エンドユーザー(バイオ医薬品企業など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオプロセス技術市場の概要(2025年~2030年)

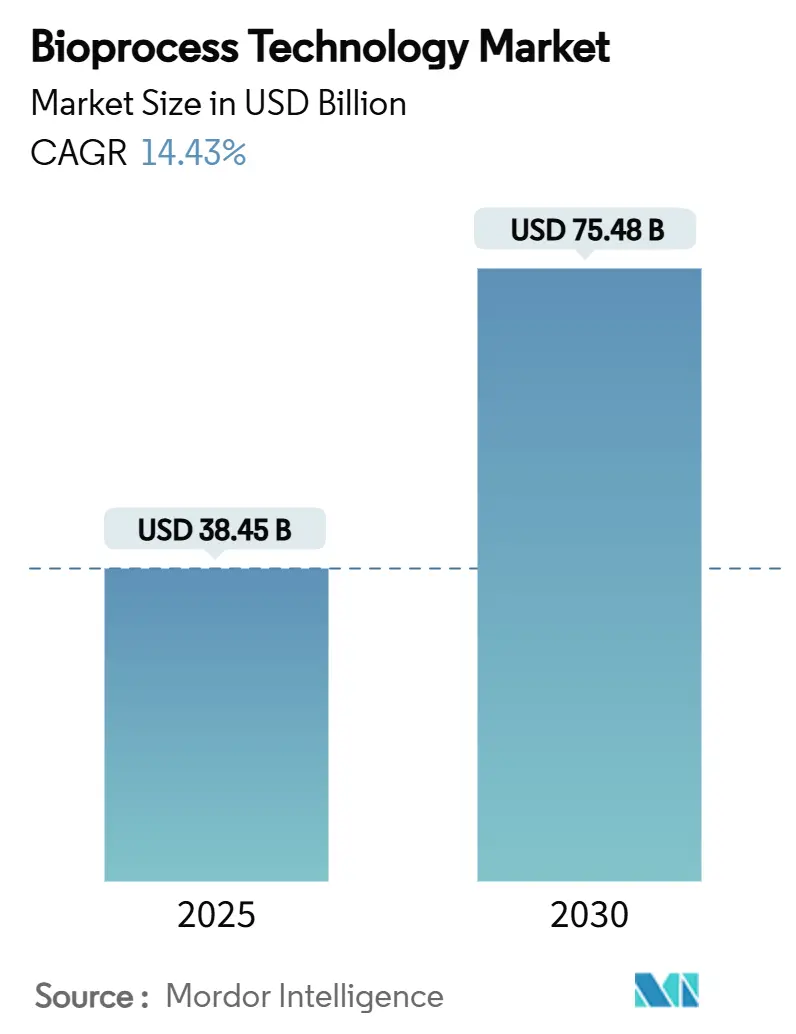

バイオプロセス技術市場は、2025年には384.5億米ドルと推定され、2030年には754.8億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)14.43%で成長する見込みです。

この市場は、CDMO(受託開発製造機関)における生産能力増強の加速、世界のバイオ医薬品生産におけるアウトソーシング比率の上昇、細胞・遺伝子治療(CGT)パイプラインの増加、シングルユース消耗品の優位性、灌流培養の広範な採用、および連続生産に対する規制当局の理解の深化によって、生産性ベンチマークが向上しています。地域的には、北米がインフラ面でリーダーシップを維持していますが、中国や韓国の設備投資を背景にアジア太平洋地域が最も急速に拡大しています。

# 主要な市場の推進要因とトレンド

1. バイオ医薬品産業の拡大:

バイオ医薬品の売上高は増加傾向にあり、医薬品全体の支出に占めるバイオ医薬品の割合は2024年の41%から2028年には45%に上昇すると見込まれています。FDAは2025年以降、年間最大20件のCGT承認を予測しており、高精度でGMP準拠の製造施設を必要とする複雑なモダリティの新たな波が到来しています。Samsung Biologicsのデジタルツイン導入事例が示すように、高度なモデリングはデータ整合性を維持しつつバリデーション期間を短縮できます。このため、設備投資を伴うアップグレードは、規制要件を損なうことなく複数のモダリティに対応できる柔軟なシングルユース構成へと移行しています。

2. CDMO(受託開発製造機関)アウトソーシングの増加:

大手製薬会社が非中核製造資産を戦略的に売却していることにより、バイオ医薬品CDMOセグメントは成長軌道に乗っています。Samsung Biologicsの14億米ドル規模のPlant 5拡張や、LonzaによるRocheのVacaville工場(330,000L)の12億米ドルでの買収は、大規模生産能力獲得競争を示しています。BIOSECURE Actの成立は、中国プロバイダーからのアウトソーシング量を欧米および韓国のサプライヤーに振り向ける可能性があり、2025年には契約サービス成長がさらに加速すると予想されています。この変化は、バイオプロセス技術市場が世界の生産能力再編の重要な推進力となることを確固たるものにしています。

3. 細胞・遺伝子治療(CGT)パイプラインの急増:

Lonzaが初のCRISPR編集療法であるCASGEVYの商業供給契約を締結したことは、特注のウイルスベクター製造施設やクローズドシステム細胞培養に対する需要を象徴しています。標準化は依然として困難ですが、自動化とモジュール式施設が着実に製造コストを削減しています。ELEVIDYSやROCTAVIANといった遺伝子治療薬の承認は市場を押し上げ、FDAの合理化された承認経路は継続的な投資を促しています。製造上の課題は残るものの、自動化の進展とプラットフォームプロセスの採用がスケーラビリティの懸念に対処しています。自家療法から同種療法への移行は、費用対効果と治療アクセシビリティの向上を約束します。

4. シングルユースバイオプロセシングシステムの需要増加:

使い捨て技術は現在、商業用バイオ医薬品生産ワークフローを支配しており、ステンレス鋼設備と比較して汚染リスクの低減と迅速な切り替えを提供しています。Thermo Fisherの5L DynaDriveバイオリアクターは生産性を27%向上させ、5,000Lまでの直線的なスケーラビリティを提供します。WuXi Biologicsは杭州で初の5,000L PPQ(プロセス性能適格性確認)を実施し、タンパク質コストを70%削減し、収量を20%向上させました。GSKのような既存企業も、ペンシルベニア州に1億2,000万米ドルを投資し、複雑なバイオ医薬品向けに2,000Lのシングルユースリアクターを導入しています。

5. 連続・ハイブリッドプラットフォームの登場:

ICH Q13およびFDAのガイダンスが採用障壁を下げたことで、連続生産システムはより小さなフットプリントと製造コスト削減を追求するメーカーによって、年平均成長率14.72%で拡大しています。多カラムクロマトグラフィーは、初期採用企業のパイプラインにおけるダウンストリームのボトルネックを緩和しています。灌流技術は実用的な橋渡し役として機能し、連続的な細胞培養出力を提供しつつ、バッチで回収することで規制当局への申請を容易にしています。より多くのスポンサーが臨床までのスピードを求めるにつれて、連続生産ラインは将来の設備投資予算のより大きな部分を占め、バイオプロセス技術市場を完全に統合されたエンドツーエンドの連続アーキテクチャへと転換させると予想されます。

# 主要な市場の抑制要因

1. 統合システムの高い初期投資コスト:

最先端施設の初期投資は5億米ドルを超えることがあり、Lonzaが次世代哺乳類プラットフォームを目標とするVacaville工場のアップグレード計画がその例です。インフレ圧力により、2023年以降、機器およびクリーンルーム建設コストが二桁の割合で上昇しており、中小のバイオテクノロジー企業は最新の生産能力にアクセスするためにCDMOに頼らざるを得ない状況です。連続生産への転換は特に資本集約的であり、バリデーション期間中も並行してバッチ生産施設を稼働させる必要があるため、投資回収期間が長くなります。結果として、技術採用サイクルは、実証可能なROIと規制の明確さに左右されることが多く、資金が限られた地域での普及を遅らせています。

2. 熟練労働者の慢性的な不足:

2024年にはバイオ製造拠点の80%が採用難を報告しており、Cytivaのレジリエンス指数は2021年から2023年の間に6.27から5.60に低下し、専門家プールの縮小を反映しています。求人広告の69%で自動化の習熟度が求められているにもかかわらず、学術カリキュラムではGMPデジタルシステムの実践的な経験が提供されることはほとんどありません。国立バイオ医薬品製造イノベーション研究所の調査によると、新規採用者は最大9ヶ月の追加トレーニングを必要とし、1人あたり10万米ドルの機会費用が発生しています。雇用主は学位要件を緩和し、社内アカデミーを導入していますが、業界の需要が供給を上回っているため、人材の定着は依然として問題となっています。

# セグメント分析

1. 製品別: 消耗品が収益とイノベーションを牽引

消耗品およびアクセサリーは、2024年にバイオプロセス技術市場シェアの61.12%を占め、2030年までにCAGR 17.09%で成長すると予測されています。この成長は、シングルユースバッグ、滅菌コネクタ、カスタム培地がバイオプロセス技術市場における経常収益の柱となっていることを示しています。CGT向けに最適化された培養培地は、遺伝子治療培地の需要増加とともに、その価値の可能性を強調しています。機器の需要は比較的安定しており、5L DynaDriveバイオリアクターやSartoriusのBIOSTAT RM TXプラットフォームなどのイノベーションに支えられています。プロセスアナライザーは、施設が連続ワークフローに移行するにつれて、PAT(プロセス分析技術)の採用拡大から恩恵を受けています。消耗品の急増は、ステンレス鋼への依存から脱却し、バイオプロセス技術市場全体でより迅速なターンアラウンドとより軽い設備投資を可能にする、より大きな構造的変化を体現しています。

2. プロセスタイプ別: ダウンストリームの優位性とアップストリームの加速

ダウンストリーム操作は、2024年にバイオプロセス技術市場規模の51.81%を占め、クロマトグラフィー、ろ過、ウイルス除去ソリューションが主導しています。クロマトグラフィーは、樹脂容量とバッファー効率を回復する多カラム連続フォーマットへと進化しています。アップストリームでは、灌流培養の採用がCAGR 15.03%を推進しており、高細胞密度システムはバイオリアクターの容量要件を削減しつつ、体積生産性を維持しています。Planova FG1の7倍の性能向上は、ウイルスろ過における継続的なイノベーション競争を強調しています。しかし、Samsung Biologicsが2,000Lで実証した灌流システムは、連続ダウンストリームプラットフォームとシームレスに連携する定常状態培養を提供することで、アップストリームの加速を体現しています。これらのダイナミクスは、ユニット操作間の統合を強化し、バイオプロセス技術市場全体の施設スループットを向上させています。

3. 技術別: フェドバッチのリーダーシップと連続処理の台頭

フェドバッチは、その規制上の親和性と広範な導入実績により、2024年にバイオプロセス技術市場規模の42.44%のシェアを維持しました。しかし、連続生産システムは、メーカーがより小さなフットプリントと製造コスト削減を追求するにつれて、CAGR 14.72%で拡大しています。ICH Q13およびFDAのガイダンスは採用障壁を下げ、多カラムクロマトグラフィーは初期採用企業のパイプラインにおけるダウンストリームのボトルネックを緩和しています。灌流技術は実用的な橋渡し役として機能し、連続的な細胞培養出力を提供しつつ、バッチで回収することで規制当局への申請を容易にしています。より多くのスポンサーが臨床までのスピードを求めるにつれて、連続生産ラインは将来の設備投資予算のより大きな部分を占め、バイオプロセス技術市場を完全に統合されたエンドツーエンドの連続アーキテクチャへと転換させると予想されます。

4. 用途別: モノクローナル抗体が主導し、CGTが加速

モノクローナル抗体は、腫瘍学および自己免疫疾患ポートフォリオの拡大とバイオシミラーの着実な発売に牽引され、2024年の収益の36.64%を占めました。しかし、CGTパイプラインは、FDAが2025年以降毎年最大20の製品承認を期待していることに後押しされ、2030年までにCAGR 16.33%という最も急な軌道を描いています。LonzaのCASGEVY供給契約は、CRISPR対応製造ノウハウに対する需要の高まりを示しています。組換えタンパク質とワクチンは多様な需要源を維持していますが、規制経路が成熟するにつれて、その成長率はCGTの爆発的な上昇に遅れをとっています。これらの傾向は、同じ施設フットプリント内で高力価モノクローナル抗体生産と少量自家CGTバッチを切り替えられる柔軟なプラットフォームの必要性を強調しています。

5. エンドユーザー別: バイオ医薬品企業が支配し、CMOが成長

バイオ医薬品スポンサーは、2024年の支出の61.72%を占め、主要なフランチャイズのために内部ネットワークに依存しています。それにもかかわらず、CMOは、特に特注の施設を必要とする複雑なモダリティのアウトソーシング量が増加するにつれて、CAGR 15.24%で拡大しています。LonzaによるRocheのVacaville工場の統合は、現在330,000Lの生産能力を提供しており、大規模な買収が規模拡大の主要な手段であることを示しています。学術機関や政府の研究室は初期段階の発見研究を提供し、多くの場合、スケールアップのためにCDMOと提携しています。BIOSECURE Actは、アウトソーシングを欧米および韓国のベンダーにさらにシフトさせ、新規建設への投資を強化し、バイオプロセス技術市場全体の技術更新サイクルを加速させる可能性があります。

# 地域分析

1. 北米:

北米の39.41%という市場リーダーシップは、FDAの深い規制と確立されたイノベーターのエコシステムに支えられています。GSKのペンシルベニア州における1億2,000万米ドルのシングルユース工場や、Thermo FisherのSolventum買収は、国内生産能力へのコミットメントを強化しています。カナダとメキシコの国境を越えたサプライチェーンは、USMCA(米国・メキシコ・カナダ協定)の規定を活用し、摩擦のない部品貿易を通じて米国の強みを補完しています。

2. 欧州:

欧州は、EMAの改訂されたAnnex 1や今後のATMPガイドラインなど、リスクベースの滅菌保証を提唱する一貫した規制枠組みを通じて、競争力を維持しています。ドイツ、英国、フランスは密度の高いバイオテクノロジー集積地を提供し、ポーランドとチェコ共和国は有利なコスト構造とEU資金を通じて、波及投資を獲得しています。

3. アジア太平洋:

アジア太平洋地域は、中国と韓国の大規模な新規建設に牽引され、CAGR 18.28%で最も急速な成長を遂げています。WuXi Biologicsの15,000Lシングルユースラインは、ステンレス鋼の既存設備と比較して70%のコスト削減を実現しました。Cytivaの仁川にある6,100m²の新しいフィルター工場や、Samsung Biologicsのデジタルツイン生産能力拡張は、韓国のワクチンハブとしての野心を強調しています。インドはグローバルGMP認証に向けて舵を切っていますが、インフラのボトルネックに直面しており、国内企業は現地サイトのアップグレードよりも海外投資に傾倒しています。中東、アフリカ、南米は依然として新興市場であり、サウジアラビアとブラジルが初期のバイオ製造イニシアチブを主導しています。

# 競合状況

Sartorius、Thermo Fisher Scientific、Danaherは、培地、バイオリアクター、ろ過、分析にわたる広範なフットプリントを誇っています。Thermo FisherのSolventumの精製・ろ過事業の41億米ドルでの買収は、年間約10億米ドルの収益貢献が見込まれ、バイオ医薬品開発・製造能力を強化し、5年以内に1億2,500万米ドルの相乗効果を生み出すと予測されています。DanaherによるCytivaとPallの統合は、細胞株開発から最終充填・仕上げまでワンストップソリューションを提供できる75億米ドル規模のバイオプロセス部門を生み出しています。Sartoriusは、Xell AGを5,000万ユーロで買収し、培地およびフィードポートフォリオを強化することで、消耗品事業を拡大し続けています。

ホワイトスペースのディスラプターは、精密発酵、自動CGT培養、より迅速な展開を約束するモジュール式マイクロファクトリーなどのニッチ市場を開拓しています。デジタル変革は今や決定的な差別化要因となっており、Samsung BiologicsのCFDベースのデジタルツインやAmgenのデータ駆動型稼働率最適化は、運用上の優位性の具体的な例です。持続可能な材料とシングルユースプラスチックのクローズドループリサイクルスキームは、規制当局や顧客が環境フットプリントを精査するにつれて、新たな競争の場として浮上しています。

主要プレイヤー:

* Danaher Corporation

* Sartorius AG

* Bio-Rad Laboratories Inc.

* Agilent Technologies Inc.

* Thermo Fisher Scientific Inc.

# 最近の業界動向

* 2025年2月: Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億米ドルで買収すると発表しました。この買収は年間約10億米ドルの収益を生み出し、バイオ医薬品開発・製造能力の強化を通じて大きな価値を創出すると期待されており、取引は2025年末までに完了する見込みです。

* 2024年10月: Lonzaは、RocheのVacavilleバイオ医薬品製造施設を12億米ドルで買収しました。これは世界最大級のバイオリアクター容量330,000Lを持つ施設であり、750人の従業員を統合し、次世代哺乳類バイオ医薬品治療薬向けに5億スイスフランの施設アップグレードを計画しています。

* 2024年10月: Lonzaは、抗体薬物複合体(ADC)の統合商業供給に関する主要製薬パートナーとの協業を延長しました。これには、スイスのヴィスプに新しいバイオコンジュゲーション施設を建設することが含まれ、2027年までに稼働し、約100人の雇用を創出する予定です。

* 2024年9月: LonzaとVertexは、初のCRISPR/Cas9遺伝子編集細胞療法であるCASGEVY(exagamglogene autotemcel)の長期商業供給契約を締結しました。製造はFDA、EMA、MHRAの承認を受けた施設で行われます。

バイオプロセス技術市場に関する本レポートは、生きた細胞またはその構成要素を用いて目的の製品を得る特定のプロセスを対象としています。

市場は、製品(機器、消耗品・アクセサリー)、プロセスタイプ(アップストリーム処理、ダウンストリーム処理)、技術(バッチ、フェッドバッチ、連続)、アプリケーション(組換えタンパク質、モノクローナル抗体、細胞・遺伝子治療製品、抗生物質など)、エンドユーザー(バイオ医薬品企業、受託製造機関、学術・研究機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国)にわたって詳細に分析されています。市場規模と成長予測は米ドル建てで提供されています。

市場の主要な動向と予測:

* 市場規模と成長: バイオプロセス技術市場は、2030年までに754.8億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は14.43%と見込まれています。

* 市場の牽引要因:

* バイオ医薬品産業の拡大

* 受託開発・製造(CDMO)アウトソーシングの増加

* 細胞・遺伝子治療パイプラインの急増

* シングルユースバイオプロセシングシステムの需要増加

* 連続およびハイブリッドバイオプロセシングプラットフォームの登場

* AIを活用したバイオプロセス最適化とデジタルツイン技術の進展

* 市場の抑制要因:

* 統合システムの高い初期投資コスト

* 厳格なcGMPおよびバリデーション要件

* 慢性的な熟練労働者不足

* アップストリームとダウンストリーム間のスケールミスマッチによるボトルネック

* 製品カテゴリー: 消耗品およびアクセサリーが2024年に61.12%の収益シェアを占め、シングルユース製品への需要の高まりにより、最も速い成長を続けています。

* アプリケーション: 細胞・遺伝子治療(CGT)アプリケーションは、1,200を超える活発な臨床研究に牽引され、2030年まで16.33%のCAGRで大きく成長すると予測されています。

* 地域別成長: アジア太平洋地域は、中国と韓国における生産能力の増強に支えられ、2030年まで18.28%のCAGRで最も速い成長を示すと予想されています。

* 技術トレンド: ICH Q13ガイドラインに裏打ちされた連続生産は、製造コストの削減と供給回復力の向上に貢献するため、勢いを増しています。

競争環境:

レポートには、市場集中度、市場シェア分析、およびSartorius AG、Thermo Fisher Scientific Inc.、Danaher Corporation、Merck KGaA、F. Hoffmann-La Roche Ltd、Cytivaなどの主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望:

未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バイオ医薬品産業の拡大

- 4.2.2 成長する受託開発・製造アウトソーシング

- 4.2.3 細胞・遺伝子治療パイプラインの急増

- 4.2.4 シングルユースバイオプロセシングシステムの需要増加

- 4.2.5 連続・ハイブリッドバイオプロセシングプラットフォームの登場

- 4.2.6 AI駆動型バイオプロセス最適化とデジタルツイン

-

4.3 市場の阻害要因

- 4.3.1 統合システムの高い設備投資コスト

- 4.3.2 厳格なcGMPおよびバリデーション要件

- 4.3.3 慢性的な熟練労働者不足

- 4.3.4 アップストリームとダウンストリームのスケールミスマッチによるボトルネック

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品別

- 5.1.1 機器

- 5.1.1.1 バイオプロセスアナライザー

- 5.1.1.2 浸透圧計

- 5.1.1.3 バイオリアクター

- 5.1.1.4 インキュベーター

- 5.1.1.5 その他の機器

- 5.1.2 消耗品およびアクセサリー

- 5.1.2.1 培地

- 5.1.2.2 試薬

- 5.1.2.3 その他の消耗品およびアクセサリー

-

5.2 プロセスタイプ別

- 5.2.1 アップストリーム処理

- 5.2.2 ダウンストリーム処理

-

5.3 技術別

- 5.3.1 バッチ

- 5.3.2 流加培養

- 5.3.3 連続

-

5.4 用途別

- 5.4.1 組換えタンパク質

- 5.4.2 モノクローナル抗体

- 5.4.3 細胞・遺伝子治療製品

- 5.4.4 抗生物質

- 5.4.5 その他の用途

-

5.5 エンドユーザー別

- 5.5.1 バイオ医薬品企業

- 5.5.2 医薬品受託製造機関

- 5.5.3 学術・研究機関

- 5.5.4 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Sartorius AG

- 6.3.2 Thermo Fisher Scientific Inc.

- 6.3.3 Danaher Corporation

- 6.3.4 Merck KGaA

- 6.3.5 F. Hoffmann-La Roche Ltd

- 6.3.6 Cytiva (GE Healthcare Life Sciences)

- 6.3.7 Eppendorf SE

- 6.3.8 Lonza Group AG

- 6.3.9 Bio-Rad Laboratories Inc.

- 6.3.10 Getinge AB

- 6.3.11 Advanced Instruments LLC

- 6.3.12 Agilent Technologies Inc.

- 6.3.13 Repligen Corp.

- 6.3.14 PBS Biotech Inc.

- 6.3.15 Applikon Biotechnology (IDEX)

- 6.3.16 Meissner Filtration Products

- 6.3.17 Corning Inc.

- 6.3.18 Kuhner Shaker AG

- 6.3.19 Fujifilm Diosynth Biotechnologies

- 6.3.20 Entegris Inc.

- 6.3.21 Solaris Biotech (Donaldson Co.)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

バイオプロセス技術は、微生物、動植物細胞、あるいはそれらが生産する酵素などの生体触媒を利用して、有用物質を生産したり、物質を変換したりする技術の総称です。これは、生物学、化学、工学、特に生物化学工学が融合した学際的な分野であり、生命現象を工業的なスケールで応用することを目指します。複雑な生体分子の合成や、環境負荷の低い持続可能な生産プロセスの実現に不可欠な技術として、現代社会においてその重要性を増しています。

この技術は、その利用する生物種やプロセスの段階によって多岐にわたります。主な種類としては、まず利用する生物種による分類があります。例えば、細菌や酵母などの微生物を用いる「微生物発酵プロセス」は、抗生物質、アミノ酸、有機酸、アルコールなどの生産に広く用いられます。次に、動物細胞を用いる「動物細胞培養プロセス」は、抗体医薬品、ワクチン、再生医療用の細胞などの生産に不可欠です。また、植物細胞を用いる「植物細胞培養プロセス」は、特定の二次代謝産物や有用タンパク質の生産に応用されます。さらに、生体触媒として酵素のみを利用する「酵素反応プロセス」も、特定の化学変換を効率的に行うために活用されます。プロセスの段階による分類では、培養条件の最適化や菌株・細胞株の育種、培地の設計、バイオリアクターの設計・操作などを含む「上流工程(Upstream Processing)」と、目的物質の分離、精製、濃縮、製剤化などを含む「下流工程(Downstream Processing)」に大別されます。また、生産方式としては、回分式(Batch)、流加式(Fed-batch)、連続式(Continuous)などがあり、目的物質や生産規模に応じて選択されます。

バイオプロセス技術の用途は非常に広範です。医薬品分野では、抗体医薬品、ワクチン、インスリンなどのホルモン製剤、遺伝子治療薬、細胞治療薬といったバイオ医薬品の製造に不可欠です。食品・飲料分野では、ヨーグルト、チーズ、パン、醤油、味噌、酒類などの発酵食品の生産、アミノ酸、ビタミン、酵素などの食品添加物の製造、プロバイオティクス製品の開発に貢献しています。化学品分野では、バイオ燃料(バイオエタノール、バイオディーゼル)、バイオプラスチックの原料、有機酸、溶剤などのバイオベース化学品の生産、さらにはファインケミカルやスペシャリティケミカルの合成にも応用されています。農業分野では、バイオ農薬、バイオ肥料、飼料添加物の開発に利用され、環境分野では、バイオレメディエーションによる汚染物質の分解、廃水処理、廃棄物からの有用物質回収など、持続可能な社会の実現に貢献しています。

関連する技術も多岐にわたります。遺伝子工学や合成生物学は、目的物質を高効率で生産する微生物や細胞株を開発するための基盤技術であり、代謝経路の改変や新規経路の構築を可能にします。ゲノミクス、プロテオミクス、メタボロミクスといったオミックス解析技術は、生物プロセスの詳細な理解と最適化に貢献します。バイオリアクターの設計・制御技術は、培養環境を最適に保ち、生産性を最大化するために重要であり、高度なセンサー技術やプロセス制御システムが組み込まれています。分離・精製技術としては、クロマトグラフィー、膜分離(限外ろ過、精密ろ過)、遠心分離、晶析などが挙げられ、目的物質を高純度で回収するために不可欠です。また、プロセス分析技術(PAT)は、リアルタイムでのプロセス監視と品質管理を可能にし、AIや機械学習は、膨大な実験データの解析、プロセス最適化、予測モデリングに活用され、開発期間の短縮と効率化を促進しています。

市場背景としては、バイオプロセス技術は世界的に急速な成長を遂げています。特にバイオ医薬品市場の拡大がその主要な牽引役となっており、高齢化社会の進展や難病治療への需要増加が背景にあります。また、持続可能性への意識の高まりから、化石資源由来の製品からバイオベース製品への転換が進んでおり、バイオ燃料やバイオプラスチックなどの需要も増加しています。各国政府もバイオエコノミーの推進に力を入れており、研究開発への投資が活発化しています。一方で、高額な研究開発費、厳格な規制要件、スケールアップの技術的課題、従来の化学合成法とのコスト競争、専門人材の不足といった課題も存在します。しかし、連続生産技術の導入、デジタル化によるプロセス管理の高度化、モジュール型生産設備の開発、細胞フリー合成系の研究など、これらの課題を克服するための新たなトレンドが生まれています。

将来展望として、バイオプロセス技術は今後も進化を続け、社会の様々な側面でその重要性を増していくでしょう。革新的な細胞工場(Cell Factory)の開発、より効率的でコンパクトなバイオリアクターの設計、そして上流から下流までを統合した連続バイオプロセスの実現が期待されています。応用分野もさらに拡大し、培養肉や宇宙空間での資源生産、先端材料の開発など、これまで想像もできなかった領域での活用が進む可能性があります。持続可能性の観点からは、より少ない資源で高効率に生産できるプロセスの開発、廃棄物の削減、そして循環型経済への貢献が強化されるでしょう。個別化医療の進展に伴い、患者一人ひとりに合わせたバイオ医薬品や細胞治療薬のオンデマンド生産も視野に入ってきます。コスト削減、規制の国際的な調和、倫理的課題への対応、そして社会受容性の向上といった課題を乗り越えながら、バイオプロセス技術は、より豊かで持続可能な未来を築くための基幹技術として、その役割を一層拡大していくことでしょう。