ライソゾーム病治療市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ライソゾーム病治療市場レポートは、治療タイプ(酵素補充療法など)、モダリティ(静脈内生物製剤など)、疾患タイプ(ゴーシェ病など)、投与経路(病院内点滴静注など)、エンドユーザー(三次病院など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ライソソーム病治療市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、ライソソーム病治療市場の現状と将来予測を詳細に分析したものです。単回投与遺伝子治療の承認加速、酵素補充療法(ERT)の適応拡大、新生児ゲノムスクリーニングプログラムの導入により、治療開始時期が症状発現前段階へと移行し、対象患者層が拡大しています。これにより、市場は競争が激化し、新たな治療法やデリバリーモデルが登場しています。

市場概要

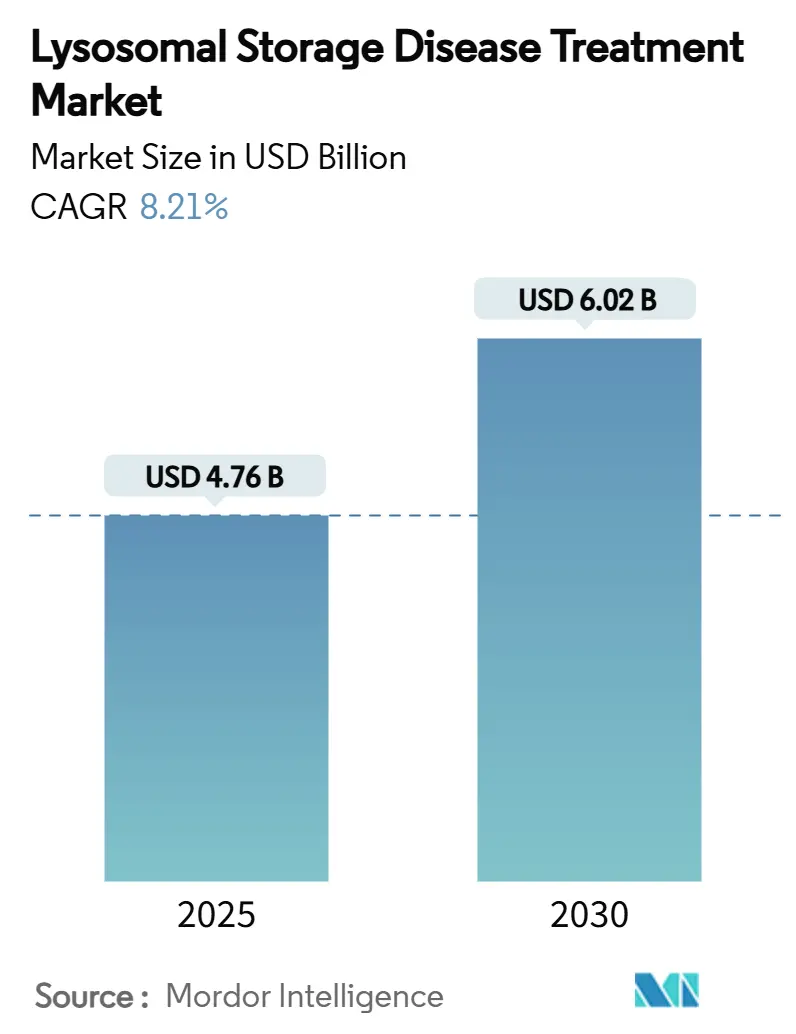

市場規模は2025年に47.6億米ドル、2030年には60.2億米ドルに達すると予測され、2025年から2030年までの年平均成長率(CAGR)は8.21%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場集中度は中程度です。主要企業には、ファイザー社、武田薬品工業株式会社(シャイアー社)、サノフィ(ジェンザイム社)、バイオマリン社、ジョンソン・エンド・ジョンソン(アクテリオン・ファーマシューティカルズ社)などが挙げられます。

主要なレポートのポイント

* 治療タイプ別: 酵素補充療法が2024年に市場シェアの65.78%を占め、遺伝子治療は2025年から2030年までの年平均成長率(CAGR)が20.5%と予測されており、最も急速に成長するセグメントとなる見込みです。

* 疾患タイプ別: ゴーシェ病が引き続き最大の市場シェアを占める一方、ムコ多糖症(MPS)やファブリー病に対する新たな治療法の開発が市場成長を牽引しています。

* 地域別: 北米は、高度な医療インフラと研究開発への多額の投資により、引き続き最大の市場規模を維持すると予測されています。一方、アジア太平洋地域は、診断率の向上と医療アクセスの改善により、最も高い成長率を示すと見込まれます。

* 主要な市場促進要因: 新生児スクリーニングプログラムの拡大、遺伝子治療の承認加速、希少疾病用医薬品指定によるインセンティブなどが市場成長を後押ししています。

* 市場の課題: 高額な治療費、診断の遅れ、治療へのアクセス格差などが市場の成長を阻害する要因となっています。

本レポートは、ライソソーム病治療市場における主要なトレンド、機会、課題を深く掘り下げ、企業が戦略的な意思決定を行うための貴重な洞察を提供します。詳細な市場セグメンテーション、競合分析、地域別分析を通じて、市場のダイナミクスを包括的に理解することができます。

本レポートは、ライソソーム病(LSDs)治療市場に関する包括的な分析を提供しています。ライソソーム病は、ライソソームの機能不全により細胞内に特定の基質が過剰に蓄積することで、様々な臓器に機能障害を引き起こし、高い罹患率と死亡率に寄与する遺伝性の先天性代謝異常症です。これらの疾患は多岐にわたり、ゴーシェ病、ファブリー病、ポンペ病、ムコ多糖症、ニーマン・ピック病などが含まれます。本調査では、この市場を治療タイプ、モダリティ、疾患タイプ、投与経路、エンドユーザー、および地域別に詳細にセグメント化し、各セグメントの市場価値(米ドル)を提示しています。

市場規模と成長予測

ライソソーム病治療市場は、2025年に47.6億米ドルに達し、2030年には60.2億米ドルまで成長すると予測されています。治療タイプ別に見ると、酵素補充療法(ERT)が2024年の世界収益の65.78%を占め、依然として主要な治療アプローチとなっています。ERTは、欠損している酵素を体外から補充することで、基質の蓄積を抑制する治療法です。しかし、遺伝子治療は単回投与で根治的な効果が期待できることから、他のすべてのモダリティを上回る10.56%の年平均成長率(CAGR)で成長しており、市場に大きな変革をもたらす存在として注目されています。遺伝子治療は、疾患の原因となる遺伝子を修正または補充することで、根本的な治療を目指すものです。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. ライソソーム病の世界的な有病率の上昇: 診断技術の向上と疾患認知度の高まりにより、世界中でライソソーム病の診断数が増加しており、治療薬の需要が高まっています。

2. オーファンドラッグ指定とインセンティブの増加: 希少疾患治療薬の開発を促進するための政府や規制機関によるインセンティブ(税制優遇、市場独占期間の延長など)やオーファンドラッグ指定の増加が、製薬企業の研究開発投資を後押ししています。

3. 診断技術と早期スクリーニングの進歩: 新生児スクリーニングプログラムの拡大や、より高度な遺伝子診断技術の導入により、ライソソーム病の早期発見が可能となり、早期治療へのアクセスが向上しています。これにより、疾患の進行を遅らせ、予後を改善する機会が増えています。

4. 酵素補充療法製品承認の拡大: 新規の酵素補充療法薬の承認が続き、既存の治療法では対応できなかった疾患タイプや患者層への治療選択肢が広がっています。

5. 神経障害性LSDsに対する遺伝子・細胞治療の登場: 特に中枢神経系に影響を及ぼす神経障害性ライソソーム病に対して、遺伝子治療や細胞治療といった革新的なアプローチが開発されており、これまで治療が困難であった領域での将来的な治療の可能性を広げています。

6. 戦略的提携と希少疾患への投資急増: 製薬企業間の戦略的提携(共同研究開発、ライセンス契約など)や、希少疾患治療薬開発へのベンチャーキャピタルからの投資が活発化しており、新たな治療法の開発が加速しています。

市場の阻害要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

1. 高額な治療費と償還の課題: ライソソーム病治療薬は非常に高価であり、特に遺伝子治療薬は一回あたりの費用が数百万ドルに達することもあります。これが患者や医療システムにとって大きな経済的負担となり、治療へのアクセスを制限し、市場拡大の障壁となることがあります。

2. 現行治療法の血液脳関門(BBB)透過性の限界: 多くのライソソーム病は中枢神経系にも影響を及ぼしますが、既存の酵素補充療法薬の多くは血液脳関門を効果的に通過できないため、神経症状に対する治療効果が限定的であるという課題があります。このため、脳への薬剤送達を可能にする新たなモダリティの開発が求められています。

3. 製造のスケーラビリティと供給制約: 希少疾患治療薬、特に生物製剤や遺伝子治療薬の製造は複雑であり、高度な技術と設備を要します。そのため、大規模な生産体制の確立や安定した供給の維持が困難な場合があります。

4. 長期安全性と免疫原性への懸念: 新しい治療法、特に遺伝子治療においては、長期的な安全性データが不足していることや、投与された遺伝子やベクターに対する免疫反応による副作用のリスクが懸念されています。

競争環境と主要企業

本レポートでは、市場集中度と市場シェア分析を通じて競争環境を評価しています。ライソソーム病治療市場は、多数の企業が参入しており、競争が激化しています。主要な市場プレイヤーには、Sanofi (Genzyme Corporation)、Takeda Pharmaceutical Company Limited (Shire Plc)、Pfizer, Inc.、BioMarin、Johnson & Johnson (Actelion Pharmaceuticals Ltd)、Amicus Therapeutics、Alexion Pharmaceuticals、Sigilon Therapeutics、GC Biopharma、Orchard Therapeutics、Cyclo Therapeutics、IntraBio、Chiesi Farmaceutici、Freeline Therapeutics、Rocket Pharmaceuticals、Forge Biologics、Polaryx Therapeutics、M6P Therapeutics、Sarepta Therapeutics、Krystal Biotechなどが挙げられます。これらの企業は、グローバルレベルおよび市場レベルでの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、および最近の動向について詳細に分析されています。

地域別の市場動向

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が分析対象となっています。特にアジア太平洋地域は、規制の近代化(承認プロセスの迅速化など)と新生児スクリーニングの拡大に牽引され、2030年までに9.54%のCAGRで最も急速な成長を遂げると予測されています。これは、この地域における医療インフラの改善と疾患認知度の向上も寄与しています。

市場の機会と将来展望

市場には、未開拓の領域や既存治療法で満たされていないニーズが存在します。特に、神経障害性ライソソーム病に対する効果的な治療法の開発は大きな機会です。また、400万米ドルを超える高額な治療薬の財政的影響を分散させるため、支払い側は成果ベース契約、サブスクリプションモデル、年金払い方式といった革新的な償還モデルを採用し始めています。これにより、高額治療薬へのアクセスが改善され、市場の持続的な成長が期待されます。遺伝子治療は、その単回投与で根治的な可能性から、将来のライソソーム病治療の中心となる可能性を秘めており、今後の研究開発の進展が注目されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リソソーム病の世界的な有病率の上昇

- 4.2.2 希少疾病用医薬品指定とインセンティブの増加

- 4.2.3 診断技術と早期スクリーニングの進歩

- 4.2.4 酵素補充療法製品承認の拡大

- 4.2.5 神経障害性LSDに対する新たな遺伝子・細胞療法

- 4.2.6 戦略的提携と希少疾患への投資急増

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費と償還の課題

- 4.3.2 現在の治療法の血液脳関門透過性の制限

- 4.3.3 製造のスケーラビリティと供給の制約

- 4.3.4 長期的な安全性と免疫原性の懸念

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模&成長予測 (金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 酵素補充療法 (ERT)

- 5.1.2 基質低減療法 (SRT)

- 5.1.3 遺伝子治療

- 5.1.4 薬理学的シャペロン療法

- 5.1.5 造血幹細胞移植

-

5.2 モダリティ別

- 5.2.1 静脈内バイオ製剤

- 5.2.2 経口低分子

- 5.2.3 髄腔内/脳室内投与

-

5.3 疾患タイプ別

- 5.3.1 ゴーシェ病 (I~III型)

- 5.3.2 ファブリー病

- 5.3.3 ポンペ病

- 5.3.4 ムコ多糖症 (I, II, III, IV, VI, VII)

- 5.3.5 ニーマン・ピック病 (A/B型 & C型)

- 5.3.6 その他の疾患タイプ

-

5.4 投与経路別

- 5.4.1 病院での静脈内輸液

- 5.4.2 在宅静脈内輸液

- 5.4.3 経口

- 5.4.4 髄腔内/脳室内

-

5.5 エンドユーザー別

- 5.5.1 第三次病院

- 5.5.2 専門/希少疾患クリニック

- 5.5.3 在宅医療施設

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 サノフィ (ジェンザイム・コーポレーション)

- 6.3.2 武田薬品工業株式会社 (シャイアー・ピーエルシー)

- 6.3.3 ファイザー株式会社

- 6.3.4 バイオマリン

- 6.3.5 ジョンソン・エンド・ジョンソン (アクテリオン・ファーマシューティカルズ・リミテッド)

- 6.3.6 アミカス・セラピューティクス

- 6.3.7 アレクシオン・ファーマシューティカルズ

- 6.3.8 シギロン・セラピューティクス

- 6.3.9 GCバイオファーマ

- 6.3.10 オーチャード・セラピューティクス

- 6.3.11 シクロ・セラピューティクス

- 6.3.12 イントラバイオ

- 6.3.13 キエーシ・ファルマチェウティチ

- 6.3.14 フリーライン・セラピューティクス

- 6.3.15 ロケット・ファーマシューティカルズ

- 6.3.16 フォージ・バイオロジクス

- 6.3.17 ポラリックス・セラピューティクス

- 6.3.18 M6Pセラピューティクス

- 6.3.19 サレプタ・セラピューティクス

- 6.3.20 クリスタル・バイオテック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ライソゾーム病治療について、包括的な概要を以下に述べさせていただきます。

ライソゾーム病とは、細胞内のライソゾームと呼ばれる小器官に存在する特定の酵素が遺伝的な要因により欠損したり、機能不しんを起こしたりすることで、本来分解されるべき物質が細胞内に蓄積し、様々な臓器や組織に障害を引き起こす遺伝性疾患の総称です。これらの蓄積は細胞の機能不全を招き、進行性の神経症状、骨格異常、内臓肥大、心機能障害など、多岐にわたる症状を呈します。ライソゾーム病は希少疾患(オーファン疾患)に分類され、その種類は現在までに70種類以上が確認されています。

ライソゾーム病の種類は多岐にわたりますが、代表的なものとしては、ゴーシェ病、ファブリー病、ポンペ病、ムコ多糖症(ハーラー症候群、ハンター症候群など)、ニーマン・ピック病などが挙げられます。これらの疾患はそれぞれ異なる酵素の欠損によって引き起こされ、症状の現れ方や重症度も様々です。多くの場合、乳幼児期から小児期にかけて発症し、進行性であるため、早期診断と適切な治療が患者様の予後を大きく左右します。

ライソゾーム病の治療法は、近年目覚ましい進歩を遂げています。主な治療法としては、酵素補充療法(ERT)、基質還元療法(SRT)、シャペロン療法、造血幹細胞移植、そして対症療法・支持療法があります。

酵素補充療法(ERT)は、欠損している酵素を体外から補充する治療法です。遺伝子組み換え技術によって製造された酵素製剤を、通常は点滴によって定期的に投与します。この治療法は、ゴーシェ病、ファブリー病、ポンペ病、ムコ多糖症の一部など、多くのライソゾーム病で有効性が確立されており、症状の改善、病気の進行抑制、生活の質の向上に大きく貢献しています。しかし、補充された酵素が血液脳関門を通過しにくいため、中枢神経系の症状には効果が限定的であること、生涯にわたる定期的な投与が必要であること、そして治療費が高額であることが課題として挙げられます。

基質還元療法(SRT)は、酵素が分解すべき物質(基質)の産生を抑制することで、細胞内への蓄積を減らす治療法です。経口薬として投与されることが多く、一部の薬剤は血液脳関門を通過し、中枢神経系の症状にも効果が期待できる場合があります。ゴーシェ病やニーマン・ピック病C型などで用いられています。酵素補充療法とは異なる作用機序を持つため、単独または併用で用いられることがあります。

シャペロン療法は、特定の遺伝子変異を持つ患者様に対して、体内に残存するわずかな酵素の機能を安定化させ、その活性を高めることを目的とした治療法です。経口薬として投与され、ファブリー病の一部などで用いられています。この治療法は、酵素の構造を安定させることで、ライソゾームへの輸送を促進し、酵素活性を向上させます。全ての患者様に適用できるわけではなく、特定の遺伝子変異を持つ患者様に限定されます。

造血幹細胞移植(HSCT)は、特に重症型のムコ多糖症(ハーラー症候群など)の乳幼児期に検討される治療法です。健康なドナーから提供された造血幹細胞を移植することで、患者様の体内で正常な酵素を産生する細胞を定着させ、病気の進行を抑制することを目指します。中枢神経系の症状にも効果が期待できる可能性がありますが、移植に伴うリスクが高く、適合するドナーの確保や合併症の管理が重要となります。

対症療法・支持療法は、上記のような根本治療と並行して、患者様の症状を緩和し、生活の質を維持・向上させるために行われます。痛みに対する治療、理学療法、リハビリテーション、栄養管理、臓器ごとの専門的な治療などが含まれます。

関連技術としては、遺伝子治療やゲノム編集技術が注目されています。遺伝子治療は、欠損している遺伝子を正常な遺伝子に置き換えることで、患者様自身の細胞に正常な酵素を産生させることを目指します。アデノ随伴ウイルス(AAV)などのウイルスベクターを用いて遺伝子を導入する手法が主流であり、中枢神経系の症状への効果も期待できるため、多くのライソゾーム病で臨床試験が進められています。一度の治療で効果が持続する可能性があるため、根本的な治療法として期待されていますが、安全性や長期的な効果の持続性、免疫反応などが課題です。ゲノム編集技術(CRISPR/Cas9など)は、疾患の原因となる遺伝子変異を直接修正する技術であり、より精密な治療を可能にするとして研究が進められています。また、mRNA治療も新たなアプローチとして開発が進められており、機能的な酵素をコードするmRNAを細胞に導入することで、一時的に酵素を産生させることを目指します。これらの技術は、従来の治療法では対応が難しかった中枢神経症状への効果や、より簡便な投与方法の実現に貢献する可能性があります。

市場背景としては、ライソゾーム病治療薬は希少疾病用医薬品(オーファンドラッグ)として指定されることが多く、開発企業には承認審査の優遇や市場独占期間の延長などのインセンティブが与えられています。これにより、研究開発への投資が促進される一方で、患者数が少ないため、薬剤の価格が高額になる傾向があります。世界のライソゾーム病治療薬市場は、診断技術の進歩や新規治療薬の開発により、着実に成長を続けています。主要な製薬企業やバイオテクノロジー企業がこの分野に参入し、競争が激化しています。しかし、診断の遅れ、治療へのアクセス格差、特に中枢神経症状に対する効果的な治療法の不足といった課題も依然として存在します。

今後の展望としては、遺伝子治療やゲノム編集技術のさらなる発展により、ライソゾーム病が「治る病気」へと変わる可能性が期待されています。特に、中枢神経系への効果的な薬剤送達システムの開発や、より安全で効率的な遺伝子導入技術の確立が重要となります。また、個々の患者様の遺伝子情報に基づいた個別化医療の進展や、複数の治療法を組み合わせる併用療法も研究されています。新生児スクリーニングの拡大により、発症前の早期診断が可能となれば、より早期からの介入により、病気の進行を大幅に抑制し、患者様の予後を改善できると期待されています。診断技術の向上と治療選択肢の拡大により、ライソゾーム病患者様の生活の質がさらに向上することが見込まれます。