糖尿病性足潰瘍治療市場:規模・シェア分析、成長動向と予測 (2025-2030年)

糖尿病性足潰瘍治療市場レポートは、治療タイプ(高度創傷被覆材[フォームドレッシング、アルギン酸ドレッシングなど]、治療機器など)、潰瘍タイプ(神経障害性潰瘍、虚血性潰瘍など)、エンドユーザー(病院・専門クリニック、外来手術センターなど)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

糖尿病性足潰瘍治療市場の概要

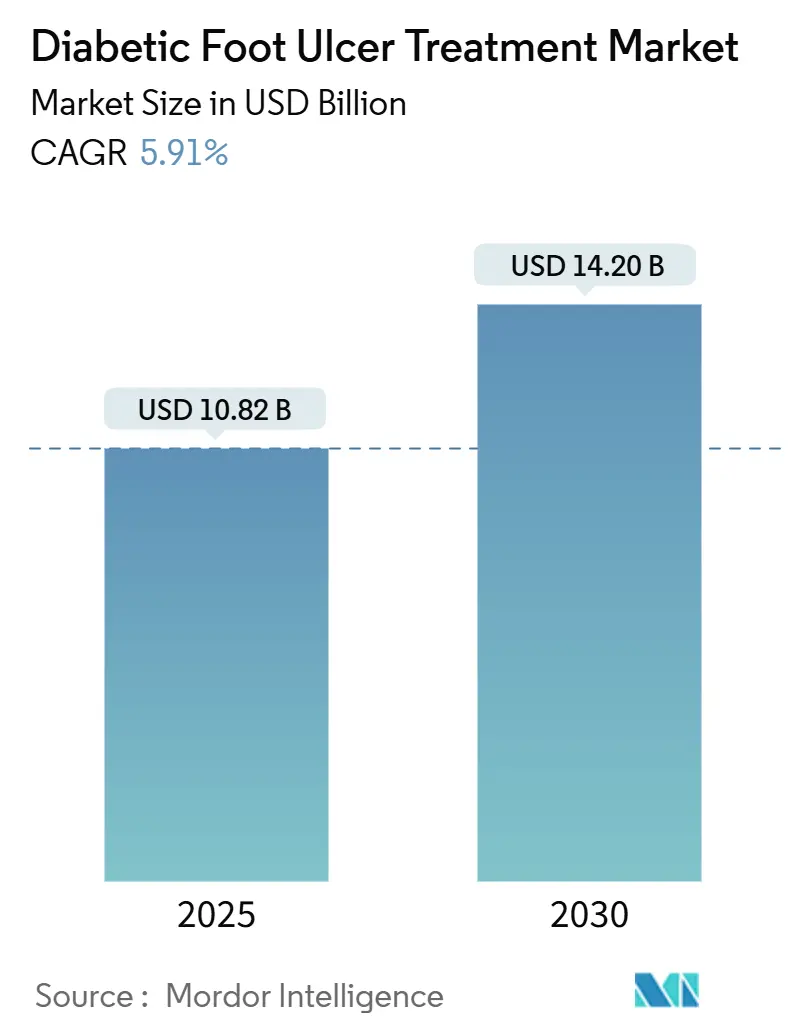

糖尿病性足潰瘍治療市場は、2025年には108.2億米ドルに達し、2030年までに142.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.91%です。この成長は、世界的な糖尿病有病率の増加、先進治療に対する償還範囲の拡大、陰圧創傷治療(NPWT)における継続的な技術革新によって支えられています。特に、病院インフラの改善や遠隔医療プラットフォームの普及により、専門医療へのアクセスが拡大している新興経済国で強い勢いが見られます。

市場の競争環境は、pHやグルコースレベルを調整するスマートな生体活性ドレッシング、成熟しつつある3Dバイオプリント皮膚代替品、細胞治療に対する規制の明確化によってさらに強化されています。同時に、2025年のメディケア医師報酬スケジュール(CY 2025 Medicare Physician Fee Schedule)のような政策措置は、介護者トレーニングや遠隔創傷モニタリングの適用範囲を拡大し、デバイスおよび生物製剤供給業者に新たな収益源をもたらしています。

主要な市場動向の要約

* 治療タイプ別: 2024年には先進創傷被覆材が収益シェアの43.25%を占め市場を牽引しました。一方、治療デバイスは2030年までに12.25%のCAGRで最も速い成長が予測されています。

* 潰瘍タイプ別: 2024年には神経障害性潰瘍が糖尿病性足潰瘍治療市場の45.53%を占めました。神経虚血性潰瘍は2030年までに9.35%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には病院および専門クリニックが糖尿病性足潰瘍治療市場規模の61.82%を占めました。在宅ケア環境は10.62%のCAGRで最も速い拡大を示しています。

* 地域別: 2024年には北米が収益シェアの38.82%を占めましたが、アジア太平洋地域は2025年から2030年の間に9.82%のCAGRを記録すると予想されています。

世界の糖尿病性足潰瘍治療市場のトレンドと洞察

市場の推進要因

1. 糖尿病と肥満の有病率上昇:

糖尿病患者の増加は、糖尿病性足潰瘍治療市場に最大の患者プールをもたらしています。糖尿病患者の約15~25%が生涯に足潰瘍を発症するため、潰瘍管理は慢性疾患ケアの重要な要素です。低・中所得経済圏では糖尿病患者の59%が未治療であり、保健省は先進ドレッシングやNPWTキットへの補助金支給を促しています。肥満は全身性炎症を介して創傷治癒の遅延を悪化させるため、医療提供者は酸素供給を改善する生体活性製品に注目しています。アジア太平洋地域の都市部の食生活の変化と座りがちなライフスタイルは、2030年までの新規潰瘍症例の最も速い増加を促進し、長期的な需要を支えています。

2. 先進的な創傷被覆材とNPWTの採用拡大:

メタアナリシスにより、NPWTが糖尿病性潰瘍の閉鎖期間を従来の29.8日から約15日に短縮し、感染症解決率を68%から89%に改善することが確認されています。RENASYS EDGEのような次世代システムは、モビリティ重視の設計とリアルタイムの圧力フィードバックを組み合わせることで、外来および在宅ケアでの使用に適しています。局所のpHやグルコースの変化に応じて抗菌剤を放出するスマートな生体活性ドレッシングは、広範な抗生物質曝露を抑制することを目的とした管理規則と一致しています。臨床的証拠は、次世代NPWTキットが従来の多成分セットに取って代わることで、看護師の適用時間を61%削減し、コストを41%削減することを示しており、病院のROIを強化しています。

3. 慢性創傷に対する政府の償還プログラム:

メディケアの2025年規則は、皮膚代替品の適用回数を1エピソードあたり8回に増やし、治療期間を16週間に延長することで、高価値の生物製剤の利用上限を引き上げました。NICEによる抗菌性ドレッシングの後期評価における同様の改革は、2025年のEUの支払い政策を形成するでしょう。償還は純粋な規制承認ではなく、査読済みのエビデンスに基づいて行われるようになり、堅牢な臨床ポートフォリオを持つ企業に有利に働きます。しかし、現在メディケアのエビデンス基準を満たす細胞製品は200製品中15製品に過ぎず、新興企業の短期的な採用を抑制しています。

4. 3Dバイオプリント皮膚代替品のパイプライン成熟:

臨床プログラムは2024年から2025年にかけて前臨床段階から初期のヒト試験へと移行し、CUTISSは複雑な病変に対するdenovoSkinの1年間の持続的な閉鎖結果を報告しました。バイオプリンティングは、血管新生前の構造を介して虚血に対処し、患者固有の移植片形状をサポートします。バイオインクコストの低下、スケーラブルなプリンター、洗練されたFDAフレームワークが商業的実現可能性を加速させています。第一世代の構造は、成長因子と抗菌ペプチドを組み合わせることで、従来の移植片よりも迅速な上皮化と少ない感染症を示しています。

5. 幹細胞・エクソソームベースの局所製剤:

この分野は、先進市場での早期臨床採用とともに、長期的な成長に貢献すると予測されています。

市場の抑制要因

1. 先進治療の高コストと不均一なカバレッジ:

入院は総治療費の88%を占め、多施設データによると、大規模コホートの患者1人あたりの費用は206万ユーロ(237万米ドル)近くに達します。インドのような市場では自己負担額が依然として大きく、最適なプロトコルへの遵守を妨げています。メディケアのエビデンスベースのアプローチは、利用可能な皮膚代替製品のごく一部にしかアクセスを狭めず、標準ケアへの依存を長引かせ、切断リスクを高めています。費用対効果分析では、不均一な価値プロファイルが指摘されており、多血小板血漿は費用対効果の優位性を示しますが、他の細胞ベースの選択肢は支払い意欲の閾値を満たしていません。

2. 訓練された創傷ケア専門家の不足:

潰瘍発生率が上昇するにつれて、認定パイプラインは需要に追いついていません。WOCN創傷治療アソシエイトコースや米国理学療法士協会専門経路のようなプログラムはスキルセットを広げますが、毎年卒業するコホートは限られています。太平洋諸島諸国では、学際的な糖尿病性足チームが稀であり、一般開業医が足病学や血管サポートなしに複雑な潰瘍を管理することを余儀なくされています。人材不足は再発率を高め、入院期間を延長し、専門的な適用手順を必要とする先進的な治療法の採用を遅らせています。

3. 抗菌性ドレッシングに対する抗生物質管理の制限:

FDAが特定の製品をより高いリスククラスに再分類することを提案した後、抗菌コーティングに対する規制の監視が強化されています。これは、抗菌性ドレッシングの市場成長に短期的な影響を与える可能性があります。

セグメント分析

* 治療タイプ別: バイオアクティブ製剤は従来のドレッシングを超えた有効性を提供

2024年には先進ドレッシングが糖尿病性足潰瘍治療市場シェアの43.25%を占めました。これは、臨床的な馴染みやすさ、広範な適用可能性、ALLEVYN LIFEのようなフォームプラットフォームの強力な性能(ガーゼよりも1.92倍長く効果的)によるものです。治療デバイスは、コンパクトなNPWTポンプや酸素拡散パッチが在宅ケアのワークフローと互換性があることが証明され、12.25%のCAGRで最も速い成長を記録しています。FDAが特定の製品をより高いリスククラスに再分類することを提案した後、抗菌コーティングに対する規制の監視が強化されています。生物製剤と皮膚代替品は、症例あたりの収益が最も高く、Organogenesisの先進創傷製品の売上は2024年第4四半期に27%増加し、1億1860万米ドルに達しました。成長因子ゲルと幹細胞懸濁液は、Wagner II病変で86.41%の成功率を示しますが、細胞源間の異質性が広範な償還を複雑にしています。標準ケアの34%に対し70%の閉鎖率を達成したSkinTEの画期的な治療指定は、再生医療の革新を迅速に承認する規制当局の意欲を示しています。

* 潰瘍タイプ別: 神経虚血性潰瘍の複雑性がプレミアムプロトコルを要求

2024年には神経障害性潰瘍が糖尿病性足潰瘍治療市場の45.53%を占めました。これは、長期間にわたる糖尿病における末梢神経障害の有病率を反映しています。これらの通常痛みのない病変は、パイロット研究で潰瘍発生リスクを低下させた圧力交互インソールを含むオフロードデバイスによく反応します。虚血性病変は、数的には少ないものの、再血管化の必要性から患者あたりのコストが高くなります。神経虚血性潰瘍は、デュプレックス超音波検査のような診断法の改善により、混合病態生理が明らかになり、9.35%のCAGRで成長すると予測されています。経皮的CO₂治療は、難治性症例で67.5%の治癒を達成し、従来のケアと比較して再発率を低下させました。治療アルゴリズムは、血管新生促進生物製剤に続いて自家移植を行う2段階レジメンを必要とすることが多く、治療サイクルを延長しますが、償還の可能性を高めます。

* エンドユーザー別: 在宅ケアのモダリティが市場の分散化を推進

2024年には病院および専門クリニックが糖尿病性足潰瘍治療市場規模の61.82%を占めました。これは、重度のWagner III-IV潰瘍には学際的な連携、画像診断、手術室が不可欠であるためです。地域カバレッジ決定(Local Coverage Determinations)は、施設ベースの皮膚代替品処置に対するより明確な請求経路を作成し、機関の優位性を確固たるものにしています。V.A.C. Peel and Place DressingのようなポータブルNPWTシステムが7日間の装着時間と61%の適用時間削減を達成し、介護者の効率を高めるため、在宅ケア環境は10.62%のCAGRで拡大するでしょう。メディケアの新しい介護者トレーニングコードは遠隔監視を奨励し、遠隔創傷アプリは臨床医のレビューのために画像を送信し、分散化を推進しています。外来手術センターと長期ケア施設は、それぞれデブリードマンと慢性的な急性期後ケアを扱うニッチな役割を担っています。

地域分析

* 北米: 2024年には38.82%の収益シェアを維持し、市場をリードしました。広範なメディケアおよび民間保険のカバレッジ、FDAの早期画期的な指定、Smith+Nephewへの国防総省からの7500万米ドルの契約のような軍事契約は、この地域の高い購買力を証明しています。米国では年間約820万人の慢性創傷患者が治療されており、これは330億米ドルの負担に相当し、先進治療への需要を維持しています。

* アジア太平洋地域: 中国の2億3300万人の糖尿病患者と急速な遠隔医療の採用に牽引され、2030年までに9.82%のCAGRで成長すると予測されています。天津での統合デジタルヘルスパイロットは、食後血糖値を3.4%削減し、遵守率を改善し、間接的に潰瘍発生率を減少させました。しかし、償還の格差は依然として存在し、多くの省の制度では1エピソードあたりのNPWTドレッシングの償還数に上限を設けており、臨床医は軽度の病変に対して低コストの標準ケアを選択する傾向があります。

* 欧州: 厳格な医療技術評価パラダイムの下で着実な拡大を示しています。NICEによる局所抗菌剤の後期レビューは、2025年の調達に影響を与え、エビデンスに基づいた製品への処方選択をシフトさせる可能性があります。

* 中東およびアフリカ: 糖尿病率の上昇が記録されていますが、専門スタッフが限られており、移動式創傷ケアハブの機会が生まれています。

* 南米: 中間市場にとどまっています。ブラジルの公的システムは基本的なドレッシングに資金を提供していますが、生物製剤については民間保険会社に依存しており、製造業者は段階的な価格設定を余儀なくされています。

競争環境

糖尿病性足潰瘍治療市場は中程度に細分化されていますが、大手企業が垂直統合を進めるにつれて統合が進んでいます。Smith+Nephewの買収パイプラインは、ドレッシング、NPWTハードウェア、細胞足場を組み合わせることで、病院が単一のベンダーから完全なプロトコルを調達できるようにしています。Organogenesisは、DermagraftとApligrafのポートフォリオを活用して前年比27%の売上増加を報告しており、再生医療の需要を裏付けています。Solventumは、拡張装着型NPWTキットで処置時間とコストを削減し、ワークフローの簡素化に注力しています。

在宅サービスモデルには、未開拓の機会が存在します。AIガイド付き創傷分析アプリを提供するスタートアップ企業は、臨床医と在宅介護者を結びつけ、治療遵守率を高めています。エクソソーム局所ゲルや3Dバイオプリント自家移植片を推進するディスラプターは、プレミアム価格を追求していますが、エビデンス閾値のハードルを乗り越える必要があります。特許活動は、抗菌ペプチドやpH、温度、グルコースを監視するセンサー搭載ドレッシングに集中しており、将来の差別化の方向性を示唆しています。明確な支払い者エビデンスの物語とデジタルプラットフォームパートナーシップを持つ企業が、処方集での採用を確保する上で最も有利な立場にあります。

主要企業

* Solventum Corporation

* Smith+Nephew

* Coloplast

* Convatec

* Molnlycke Health Care

最近の業界動向

* 2025年5月: Smith+Nephewは、先進創傷治療システムに関する7500万米ドルの国防総省契約を獲得し、民間医療以外の事業を拡大しました。

* 2025年2月: FDAは、第2相試験で標準治療の34%に対し70%の閉鎖率を示した後、Wagnerグレード1潰瘍に対するSkinTEに画期的な治療指定を付与しました。

このレポートは、糖尿病性足潰瘍(DFU)治療市場に関する詳細な分析を提供しています。DFU治療市場は、タイプ1型および2型糖尿病患者に発生する慢性潰瘍の治癒に使用される先進創傷被覆材、陰圧創傷治療(NPWT)や酸素システムなどの治療機器、生物学的皮膚代替品、局所製剤、および補助的なオフロード製品のグローバル販売額として定義されています。美容フットケア、市販の軟化剤、DFU適応で請求されない一般的な全身性抗生物質は分析の対象外です。

市場は2025年に108.2億ドルの規模に達し、2030年までに142億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.91%です。特に治療機器セグメント、中でも陰圧創傷治療(NPWT)システムは、2030年までに12.25%のCAGRで最も急速な成長が見込まれています。地域別では、アジア太平洋地域が9.82%のCAGRで最も速い成長を遂げると予測されており、これは中国の膨大な糖尿病人口、デジタルヘルスプラットフォームの拡大、および償還制度の改善が主な要因です。

市場の成長を牽引する主な要因としては、糖尿病と肥満の有病率の増加が挙げられます。これにより、DFUの発生率も上昇しています。また、先進的な創傷被覆材やNPWTなどの治療機器の採用が世界的に拡大していること、慢性創傷に対する政府の償還プログラムが整備されていることも市場を後押ししています。さらに、3Dバイオプリント皮膚代替品のパイプラインの成熟や、幹細胞およびエクソソームベースの局所製剤といった革新的な治療法の開発も、市場の将来的な成長に貢献すると期待されています。

一方で、市場の拡大を抑制する要因も存在します。先進治療の高コストと、地域によって保険適用が不十分である点が、特に新興経済国における治療の普及を妨げています。また、訓練された創傷ケア専門家の世界的な不足も、質の高い治療へのアクセスを制限する大きな課題です。抗菌ドレッシングに関しては、抗生物質管理(アンチバイオティクス・スチュワードシップ)の制限が、その使用に影響を与える可能性があります。

治療タイプ別では、フォームドレッシング、ハイドロコロイドドレッシング、アルギン酸ドレッシング、ハイドロゲルドレッシング、フィルムドレッシング、抗菌/活性ドレッシングを含む先進創傷被覆材が主要なカテゴリーです。治療機器には、NPWT、酸素・高圧酸素療法、電気・超音波刺激、光・レーザー療法が含まれます。生物製剤と皮膚代替品には、成長因子療法、組織工学皮膚・移植片、幹細胞・無細胞療法があります。その他には、デブリードマンやドレッシング固定などが含まれます。潰瘍タイプは神経障害性潰瘍、虚血性潰瘍、神経虚血性潰瘍に分類され、エンドユーザーは病院・専門クリニック、外来手術センター、在宅ケア、長期ケア施設に分けられます。地理的分析は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と国々を網羅しています。

本レポートの調査方法論は、その信頼性に重点を置いています。創傷ケア看護師、足病医、調達責任者、支払者への一次調査(構造化インタビュー)を通じて、平均販売価格や採用障壁に関する貴重な洞察を得ています。二次調査では、国際糖尿病連合、世界保健機関(WHO)、各国の保健省、業界団体、査読付きジャーナル、企業報告書など、多岐にわたる公開データセットを活用しています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、糖尿病人口、DFU有病率、治療済み症例比率、治療済み潰瘍あたりの平均支出から需要曲線を生成し、サプライヤー収益とチャネルチェックで検証しています。データは病院の調達統計や税関領収書との差異スクリーニングにより検証され、関税、臨床ガイドライン、為替変動が閾値を超えた場合にはモデルが再実行されます。これにより、毎年更新される最新かつ信頼性の高い市場見通しを提供しています。他社のレポートと比較しても、Mordorの分析は、生物学的移植片や資本集約型酸素システムの計上、価格浸食の仮定、地域通貨換算の基準年といった要因を慎重に調整することで、よりバランスの取れた再現性のあるベースラインを提供していると強調されています。

競争環境の分析では、市場集中度や市場シェア分析が行われ、Solventum Corporation、Smith+Nephew、Coloplast、Convatec、Molnlycke Health Careなど、主要な17社の企業プロファイルが詳細に記述されています。

将来の展望として、3Dバイオプリント皮膚代替品、リアルタイムセンサーを備えたスマート生体活性ドレッシング、エクソソームベースの局所製剤といった新興技術が、DFUケアを大きく変革する可能性を秘めていると指摘されています。メディケアの2025年規則のように、償還政策の改善も高価値治療へのアクセスを広げ、市場の機会を創出しています。

このレポートは、DFU治療市場の現状、成長ドライバー、課題、そして将来の機会を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病と肥満の有病率の増加

- 4.2.2 高度創傷被覆材とNPWTの採用の増加

- 4.2.3 慢性創傷に対する政府の償還プログラム

- 4.2.4 3Dバイオプリント皮膚代替品のパイプラインの成熟

- 4.2.5 幹細胞およびエクソソームベースの局所製剤

-

4.3 市場の阻害要因

- 4.3.1 高度治療の高コストと不均一な適用範囲

- 4.3.2 訓練された創傷ケア専門家の不足

- 4.3.3 抗菌ドレッシングに対する抗菌薬適正使用の制限

- 4.4 サプライチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 高度創傷被覆材

- 5.1.1.1 フォームドレッシング

- 5.1.1.2 ハイドロコロイドドレッシング

- 5.1.1.3 アルギン酸ドレッシング

- 5.1.1.4 ハイドロゲルドレッシング

- 5.1.1.5 フィルムドレッシング

- 5.1.1.6 抗菌/活性ドレッシング

- 5.1.2 治療機器

- 5.1.2.1 陰圧創傷治療 (NPWT)

- 5.1.2.2 酸素&高気圧治療

- 5.1.2.3 電気・超音波刺激

- 5.1.2.4 光&レーザー治療

- 5.1.3 生物製剤&皮膚代替品

- 5.1.3.1 成長因子療法

- 5.1.3.2 組織工学皮膚&移植片

- 5.1.3.3 幹細胞&無細胞療法

- 5.1.4 その他(デブリードマン、ドレッシング固定など)

-

5.2 潰瘍タイプ別

- 5.2.1 神経障害性潰瘍

- 5.2.2 虚血性潰瘍

- 5.2.3 神経虚血性潰瘍

-

5.3 エンドユーザー別

- 5.3.1 病院&専門クリニック

- 5.3.2 外来手術センター

- 5.3.3 在宅医療

- 5.3.4 長期療養施設

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ソルベンタム・コーポレーション

- 6.3.2 スミス・アンド・ネフュー

- 6.3.3 コロプラスト

- 6.3.4 コンバテック

- 6.3.5 モルンリッケ・ヘルスケア

- 6.3.6 カーディナル・ヘルス

- 6.3.7 インテグラ・ライフサイエンス

- 6.3.8 オーガノジェネシス

- 6.3.9 メドライン・インダストリーズ

- 6.3.10 ミメドックス

- 6.3.11 ウルゴ・メディカル

- 6.3.12 ケレシス

- 6.3.13 アセリティ(KCI)

- 6.3.14 ティッシュ・レジェニックス

- 6.3.15 アロア・バイオサージェリー

- 6.3.16 ダーマ・サイエンス

- 6.3.17 サウス・ウェスト・テクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

糖尿病性足潰瘍治療は、糖尿病の重篤な合併症の一つである足潰瘍に対し、その治癒を促進し、感染を制御し、最終的には下肢切断を回避することを目的とした一連の医療行為を指します。糖尿病性足潰瘍は、高血糖が長期間続くことにより引き起こされる神経障害(感覚鈍麻、自律神経障害)と血行障害(動脈硬化による血流低下)が主な原因となり、足にできた小さな傷が治りにくくなり、進行すると感染、壊疽へと至る病態です。この病態は患者様の生活の質を著しく低下させ、社会経済的負担も大きいことから、その治療は非常に重要視されています。

治療の種類は多岐にわたり、患者様の潰瘍の状態や重症度に応じて、保存的治療、外科的治療、そして先進医療が選択されます。まず、保存的治療の基本は、潰瘍部の適切なケアです。これには、壊死組織や感染組織を除去するデブリードマン、創部の消毒、そして湿潤環境を保ちながら治癒を促進する適切なドレッシング材の選択と交換が含まれます。感染が認められる場合には、抗菌薬の全身投与(経口または点滴)が不可欠であり、細菌培養検査に基づいて適切な薬剤が選択されます。また、潰瘍部への物理的な負担を軽減する免荷も極めて重要です。特殊な靴、装具、ギプス、あるいは車椅子などを用いて、足への圧力を分散させ、創部の治癒を促します。さらに、糖尿病性足潰瘍の根本原因である高血糖を是正するための厳格な血糖コントロールも、治療の成否を左右する重要な要素です。血行障害が認められる場合には、血管拡張薬などの薬物療法が併用されることもあります。

血行障害が重度である場合や、感染が深部に及び保存的治療では対応が困難な場合には、外科的治療が検討されます。外科的デブリードマンは、広範囲の壊死組織や感染組織を迅速かつ徹底的に除去するために行われます。血行障害が潰瘍治癒を妨げている場合には、血行再建術が選択されます。これは、カテーテルを用いた血管内治療(経皮的血管形成術:PTAなど)や、自己血管や人工血管を用いたバイパス手術によって、足への血流を改善するものです。感染が骨にまで及ぶ骨髄炎の場合には、感染源の除去や骨の切除が必要となることもあります。そして、感染が制御不能となり、生命に関わる危険がある場合や、壊疽が進行して回復の見込みがない場合には、最終手段として下肢切断術が選択されることもあります。

近年では、難治性の潰瘍や重症例に対して、先進医療も導入されています。陰圧閉鎖療法(NPWT)は、創部に陰圧をかけることで、滲出液の除去、浮腫の軽減、血流改善、肉芽形成促進などの効果が期待できる治療法です。高気圧酸素療法(HBOT)は、高圧環境下で高濃度の酸素を吸入することで、組織への酸素供給を増やし、創傷治癒を促進する効果があります。また、再生医療の分野では、幹細胞治療や成長因子を用いた治療、培養表皮や人工真皮の移植などが研究・実用化されており、難治性潰瘍の新たな治療選択肢として期待されています。

関連技術としては、まず正確な診断が不可欠です。血行評価には、足関節上腕血圧比(ABI)、皮膚灌流圧(SPP)、経皮的酸素分圧(TcP O2)などが用いられ、血管造影、CT、MRIなどの画像診断によって、血管病変や感染の広がりが詳細に評価されます。治療においては、多様な機能を持つドレッシング材(ハイドロコロイド、アルギン酸、ポリウレタンフォーム、抗菌性ドレッシングなど)が開発され、創部の状態に応じて使い分けられています。デブリードマンには、メスだけでなく、超音波、酵素、さらにはマゴット(ウジ虫)を用いたバイオデブリードマンなど、様々な方法があります。免荷のための装具や靴も、患者様の足の形状や潰瘍の位置に合わせてオーダーメイドで製作されることが多く、義肢装具士との連携が重要です。

市場背景としては、世界的に糖尿病患者数が増加の一途を辿っており、それに伴い糖尿病性足潰瘍の患者数も増加傾向にあります。特に高齢化社会の進展は、糖尿病性足潰瘍の発生率を高める要因となっています。この疾患は、患者様のQOLを著しく低下させるだけでなく、長期的な入院や治療が必要となるため、医療費の増大という社会経済的な課題も抱えています。そのため、予防の重要性が強く認識されており、定期的なフットケア指導、早期発見のためのスクリーニング、そして多職種連携による包括的なケア体制の構築が推進されています。糖尿病専門医、形成外科医、血管外科医、整形外科医、感染症専門医、看護師、理学療法士、義肢装具士、栄養士など、様々な専門職が連携し、患者様一人ひとりに最適な治療を提供することが求められています。

将来展望としては、さらなる個別化医療の進展が期待されます。患者様の遺伝的背景、病態、生活習慣などを考慮し、最適な治療法を選択するためのAIを活用したリスク予測や治療効果予測の研究が進められています。予防医療の分野では、ウェアラブルデバイスによる足の温度や圧力のモニタリング、AIによる画像解析を用いた早期病変の検出などが実用化されつつあります。再生医療は、より効果的な幹細胞製剤や遺伝子治療、組織工学技術の応用により、難治性潰瘍の根本的な治癒を目指す方向へと進化していくでしょう。また、非侵襲的かつ高精度な血行評価技術や、感染を早期に診断できるバイオマーカーの開発も進められています。新規の創傷治癒促進薬や、多剤耐性菌に対応できる新たな抗菌薬の開発も、喫緊の課題です。遠隔医療やデジタルヘルス技術の活用により、専門医へのアクセスが困難な地域でも質の高いフットケア指導や治療相談が可能となり、地域医療の格差是正にも貢献すると考えられます。これらの技術革新と多職種連携のさらなる強化により、糖尿病性足潰瘍による下肢切断を減らし、患者様の生活の質を向上させることが、今後の治療の大きな目標となるでしょう。