再就職支援市場の規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

アウトプレースメント市場レポートは、業界をサービスタイプ別(個人向けアウトプレースメント、グループ向けアウトプレースメント、エグゼクティブ向けアウトプレースメント)、エンドユーザー別(個人、企業)、企業規模別(大企業、中小企業)、提供モード別(対面、オンライン、ハイブリッド)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アウトプレースメント市場の概要について、詳細をまとめさせていただきます。

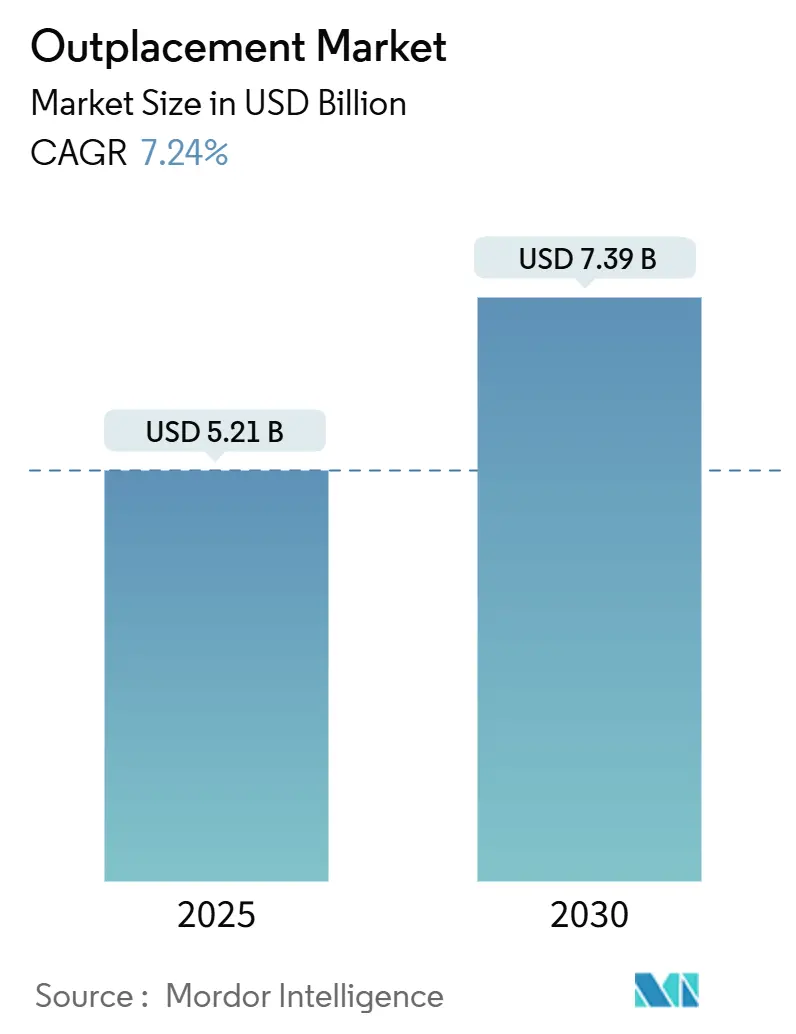

# アウトプレースメント市場の概要と予測(2025年~2030年)

アウトプレースメント市場は、2025年には52.1億米ドルに達し、2030年には73.9億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.24%と見込まれています。この成長は、企業再編の増加、AIの急速な導入、そして雇用主ブランドに対する圧力の高まりにより、アウトプレースメントが単なる裁量的なコストから戦略的な人材戦略ツールへと位置づけを変えていることに起因しています。テクノロジー、エネルギー、小売業界における継続的な人員削減が安定した契約量を押し上げている一方で、デジタルネイティブなプラットフォームは求職期間を短縮し、地理的なリーチを拡大しています。また、役員クラスの離職率も依然として高く、プレミアムサービスの需要を促進しています。ヨーロッパにおける規制強化も、解雇プロセスにおける移行支援を義務付ける動きを後押ししています。これらの相互に関連する要因が、2030年までアウトプレースメントサービス市場を堅固に支える回復力のある需要曲線を生み出しています。

本レポートでは、アウトプレースメント市場をサービスタイプ(個人向け、グループ向け、役員向け)、エンドユーザー(個人、企業)、組織規模(大企業、中小企業)、デリバリーモード(対面、オンライン、ハイブリッド)、および地域別にセグメント化して分析しています。

# 主要なレポートのポイント

* サービスタイプ別: 2024年にはグループアウトプレースメントが市場シェアの46.78%を占め、最も大きな割合を占めました。一方、役員向けアウトプレースメントは2030年までに10.47%という最も速いCAGRで成長すると予測されています。

* デリバリーモード別: 2024年にはバーチャルおよびオンラインプログラムが収益シェアの62%を獲得し、同チャネルは14.3%のCAGRで拡大しています。

* 地域別: 2024年の収益の42%は北米が占めました。アジア太平洋地域は2030年までに8.9%という最も高いCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には企業クライアントがアウトプレースメントサービス市場規模の70.01%のシェアを占めました。個人セグメントは8.68%のCAGRで成長すると予測されています。

* 組織規模別: 2024年には大企業が55.63%のシェアを占めましたが、中小企業(SME)は10.30%のCAGRで最も急速に成長しているコホートです。

# 世界のアウトプレースメント市場のトレンドと洞察

市場の推進要因

1. 企業再編と人員削減の急増:

2025年2月だけでも、大手テクノロジー企業やエネルギー企業が172,000人以上の人員削減を実施し、これは1月と比較して245%の増加となりました。この人員削減はパンデミック前の水準に戻る兆しを見せていません。ManpowerGroupは、2024年に全体のスタッフ配置収益が軟化したにもかかわらず、同社のタレントソリューションアウトプレースメント部門の需要は引き続き増加したと報告しています。AI投資に関連する構造的な人員削減は、アウトプレースメントサービス市場全体でプロバイダーにとって持続的な機会を示唆しています。

2. 雇用主ブランドとCSRの義務:

投資家、採用候補者、消費者活動家からの圧力により、企業はレイオフプロセスが人道的であることを証明するよう求められています。Right Managementの調査によると、移行支援を提供する企業は失業保険の支出を26%削減し、残存する従業員のエンゲージメントスコアも向上したと報告しています。アウトプレースメントをESG(環境・社会・ガバナンス)ロードマップに組み込むことで、支出が投資として再定義され、成熟市場における契約規模の拡大につながっています。

3. バーチャルアウトプレースメントプラットフォームの拡大:

Sherpactの2025年のユーザー分析によると、デジタルプログラムは従来のモデルと比較して2倍の速さでキャリア着地を実現しています。クラウドポータルは、わずかなコストでグローバルに展開でき、AIによる履歴書解析を統合し、離職した従業員をより広範な求人プールに接続します。その結果、バーチャルワークフローはアウトプレースメントサービス市場で最大のシェアを占め、他のすべてのチャネルを上回るペースで成長を続けています。

4. AI駆動のパーソナライズされたキャリアパス:

ニューラルネットワークエンジンは、行動プロファイル、市場データ、求人情報をリアルタイムで取り込み、正確な求人マッチングを提供できます。Talviewのアルゴリズム面接コーチは、候補者のライブ応答に基づいて適応的なフィードバックを提供しています。LHHのCareer Studioは、人間のメンターと予測分析を組み合わせることで、超パーソナルな移行計画を作成し、配置率を高め、プログラムコストを削減しています。

市場の抑制要因

1. 中小企業(SME)の認知度の低さ:

OECDの調査によると、中小企業は依然として移行プログラムのROI(投資収益率)を定量化することに苦慮しており、ベンダーを審査するためのHRリソースも不足しています。これらの企業は新興経済国における雇用主の大部分を占めていますが、多くはアウトプレースメントを多国籍企業向けの贅沢品と認識しています。しかし、シート単位で価格設定されたモジュール式のオンラインパッケージの台頭により、この障壁は徐々に解消されつつあり、教育ギャップが縮小すれば潜在的な成長が見込まれます。

2. データプライバシーと機密性に関する懸念:

GDPR(一般データ保護規則)は、雇用主とプロバイダーの両方をデータ管理者と位置付けており、誤った取り扱いがあれば両当事者が厳しい罰則に直面する可能性があります。金融サービスやヘルスケアのクライアントは、機密性の高いキャリアデータを外部クラウドにプッシュすることに特に慎重です。ゼロトラストアーキテクチャと詳細な同意フローを認証できるプロバイダーは優位性を獲得しますが、コンプライアンスのオーバーヘッドはコストを増加させ、アウトプレースメントサービス市場におけるオンボーディングを遅らせる要因となっています。

# セグメント分析

サービスタイプ別:役員向けアウトプレースメントがプレミアム需要を牽引

2024年にはグループプログラムが収益の46.78%を占め、大量解雇におけるコスト効率が重視されました。しかし、C-suite(最高経営層)の離職率の高さが、役員向けパッケージを2025年から2030年の期間で10.47%というCAGRで推進しており、これはアウトプレースメントサービス市場全体の成長率を40%以上上回るペースです。Challenger, Gray and Christmasの記録によると、2025年3月には177人の最高経営責任者が退任しており、このリーダーシップの変動がプレミアム需要を支えている証拠です。

役員向けサービスは、オーダーメイドのネットワーキングアクセス、目立たないブランド構築、複雑な報酬コンサルティングを提供します。役員レベルのメンターやプライベートエクイティのコンタクトを動員できるプロバイダーは、参加者一人当たり4~6倍高い料金を請求することがあります。このセグメントの勢いは、アウトプレースメントサービス市場内で、大量ソリューションと高接触アドバイザリーラインが共存する二層構造を強化しています。

エンドユーザー別:個人購入が加速

企業は依然として総パッケージの70.01%を購入しており、包括契約を利用してブランドエクイティを保護し、訴訟リスクを軽減しています。しかし、プロフェッショナルがキャリア管理の責任をより多く負うようになるにつれて、個人が資金提供するサブスクリプションは8.68%のCAGRで拡大しています。ギグエコノミーの契約者や中堅の技術者は、コーチングポータルへのセルフサービスアクセスをますます購入しています。

この変化は、アウトプレースメントサービス市場の対象範囲を拡大し、プロバイダーに消費者グレードのオンボーディング、柔軟な価格設定、常時サポートの採用を促しています。ピア評価システムやコミュニティフォーラムは、従来のB2Bエンゲージメントにはなかった社会的証明を追加し、評判のダイナミクスを主流のeコマースに近づけています。

組織規模別:中小企業(SME)の導入が勢いを増す

2024年の請求額の55.63%を大企業が占め、特定の管轄区域における義務的なプログラムや堅固なHR予算に支えられています。それでも、中小企業は、簡素化されたSaaS製品が歴史的な参入障壁を取り除いたことで、10.30%のCAGRで最も速く成長しています。Thriveの従量課金制プラットフォームは、企業が従業員を数週間ではなく数分でオンボーディングできるようにしています。

中小企業の導入拡大は、地理的浸透を広げ、大規模な企業イベントに依存するプロバイダーの収益の季節性を低減します。また、AIモデルに供給されるデータプールを拡大し、アウトプレースメントサービス市場全体でのパーソナライゼーションをさらに強化します。

デリバリーモード別:バーチャルプラットフォームが優位性を確立

バーチャルチャネルは2024年に62%のシェアを獲得し、14.3%の成長軌道に乗っています。常時利用可能なダッシュボード、非同期ビデオコーチング、グローバルなメンターマーケットプレイスがこの拡大を支えています。Careermindsは、そのクラウドフレームワークが24時間365日のアクセスと候補者のより強力な定着を可能にしていると評価しています。

シニアエグゼクティブや対面でのエチケットを重視する市場ではハイブリッドデザインが依然として存在しますが、純粋なバーチャルスイートは、ほとんどの人口統計で同等またはそれ以上の配置指標を示しています。AI会話エージェントやホログラフィック会議室が成熟するにつれて、デジタルモダリティはアウトプレースメントサービス市場シェアにおけるその支配を深める位置にあります。

# 地域分析

北米は2024年の収益の42%を占め、長年にわたる退職金制度の慣習と外部キャリアサービス文化の恩恵を受けています。レイオフ通知にはデフォルトで移行支援が組み込まれることが多く、企業統治機関は雇用主ブランドへの影響を定期的に監査しています。QVC、Hudson’s Bay、Chevronはすべて、2024年から2025年の再編中にトップティアのベンダーと提携し、契約量を高水準に維持しました。HRテックへの健全なベンチャー資金も、コストを膨らませることなくクライアントメニューを拡大するAPI駆動のマッチングツールを生み出しています。

ヨーロッパの軌道はより安定していますが、法的セーフティネットに支えられて同様に持続可能です。ベルギーでは、医療上の理由で従業員を解雇する場合、雇用主が復職基金に1,800ユーロ(1,926米ドル)を支払うことを義務付けています。欧州委員会は2025年に、欧州グローバル化基金を予防的な再スキルアップ助成金に拡大することを提案し、プロバイダーのプログラム費用の一部を実質的に保証しています。GDPRフレームワークはプロバイダー選定基準を引き上げ、ISO-27001データセンターを誇るベンダーに優位性を与え、アウトプレースメントサービス市場内に防御可能な堀を加えています。

アジア太平洋は8.9%のCAGRで成長を牽引しています。日本は解雇規制を緩和し続けており、アウトプレースメントの導入を促進しています。一方、オーストラリアのテクノロジー業界のレイオフは新たな契約獲得につながっています。Randstad RiseSmartは2025年に、地域初のイノベーションハブの一環として、APAC専任のマネージングディレクターを任命し、戦略的優先順位を示しています。転職に対する文化的なスティグマは徐々に薄れており、求職者と雇用主間の初期エンゲージメントを匿名化するプラットフォーム機能がこれを後押ししています。この変化は、2030年までアジア太平洋地域のアウトプレースメントサービス市場規模に持続的な上昇をもたらす準備を整えています。

# 競争環境

競争環境は中程度に断片化されており、上位5社のベンダーが合計収益の40%未満を占めているため、中堅の専門企業がニッチ市場を開拓する余地があります。Randstad RiseSmart、Lee Hecht Harrison、Right Managementは、多国籍の拠点を活用してグローバルなマスター契約を獲得していますが、地元のチャンピオン企業は、文化的な規範や言語のニュアンスに合わせてプレイブックを調整することで成功を収めています。

テクノロジーは決定的な差別化要因です。Careermindsは2024年10月にAIフレームワークスタートアップのProgressionを買収し、スキル分類エンジンを拡張し、企業が業界クライアント全体でコンピテンシーライブラリをエクスポートできるようにしました。Keystone PartnersによるThe Ayers Groupの買収は、米国東海岸における役員コーチングの深みを強化しました。AI支援雇用マッチングに関するUS20200394539A1のような特許出願は、参入障壁を高める持続的なIP投資を示しています。

中小企業中心のバンドル、セクター固有の分析、新興市場のローカライゼーションには依然として未開拓の領域が残されています。ローコードツールを展開するディスラプターは、HRISスタックと迅速に統合でき、レガシーポータルに依存する既存企業に挑戦しています。一方、ベンダーのデューデリジェンスマトリックスは、データ主権認証、持続可能性開示、AIバイアス監査を含むように拡大しており、アウトプレースメントサービス市場におけるRFP(提案依頼書)の評価基準を再構築しています。

# アウトプレースメント業界のリーダー

主要なプレイヤーには、Randstad RiseSmart, Inc.、Lee Hecht Harrison LLC、Mercer (US) LLC、Career Partners International, LLC、Right Management Inc.などが挙げられます。(順不同)

# 最近の業界動向

* 2025年5月: Sherpactは、AI駆動のキャリア移行機能を備えた強化されたデジタルアウトプレースメントツールを発表し、従来のプログラムの2倍の速さで配置を実現しました。

* 2025年3月: AllygatrはHRテックスタートアップのSenior Connectの少数株式を取得し、その人材移行テクノロジー製品群を拡大しました。

* 2024年12月: LHHは、人間のコーチングとAIマッチングを融合させ、役員移行を効率化するハイブリッドプラットフォーム「Career Studio」を導入しました。

* 2024年10月: Careermindsは、AIベースのキャリアフレームワークに特化したSaaS企業であるProgressionを買収し、その分析スタックを深化させました。

以上が、アウトプレースメント市場の概要に関する詳細な要約となります。

本レポートは、アウトプレースメントサービス市場の詳細な分析を提供しています。

1. 調査の前提と市場定義

アウトプレースメント市場は、解雇または再配置される従業員が新たな職務へ移行できるよう支援する有料プログラムと定義されます。これには、キャリアコーチング、履歴書最適化、面接準備、ネットワーキングツール、デジタル求職プラットフォームなどが含まれます。サービス提供形態は、対面、バーチャル、ハイブリッドの全てを網羅し、個人向け、グループ向け、エグゼクティブ向けのパッケージも対象です。一方、単独の採用、人材派遣、失業保険サービスは本調査の範囲外とされています。

2. 調査方法論

本調査では、一次調査と二次調査を組み合わせた堅牢な方法論を採用しています。一次調査では、北米、ヨーロッパ、アジア太平洋地域のHRリーダー、キャリアトランジションコーチ、プラットフォームプロバイダーへのインタビューを実施し、デスク調査の結果を検証し、地域ごとの価格差やデジタルプラットフォームの普及状況を明らかにしました。また、最近離職した専門家への追跡調査を通じて、コンバージョン率や平均サポート期間に関するデータも収集しています。二次調査では、米国の労働統計局(BLS)の大量解雇届出、ユーロスタットの解雇データ、OECDの失業期間シリーズなどの公開労働統計を用いて需要を把握しました。業界団体(SHRM、CIPD、国際アウトプレースメントアライアンス)のデータや、EUの集団的解雇指令などの規制文書も活用し、コンプライアンスに基づく導入状況を明確にしています。市場規模の算出と予測は、グローバルなレイオフ発表、退職金予算の基準、雇用主のアウトプレースメント導入率からなるトップダウンモデルを基盤とし、ベンダー収益のサンプルによるボトムアップ検証も行っています。平均契約費用、バーチャル提供の割合、大企業のリストラサイクル、失業期間、HRアウトソーシングの普及率などの主要変数が年間価値を決定し、多変量回帰分析とシナリオ分析により2025年から2030年までの総額を予測しています。Mordor Intelligenceの調査は、厳格な包含基準、頻繁なデータ更新、および複合的な検証手法により、他の情報源に見られる範囲のずれや古い基準、狭い地理的範囲による誤差を低減し、高い信頼性を提供しています。

3. 市場概況

市場は、企業再編や人員削減の急増、雇用主ブランドとCSR(企業の社会的責任)の重視、バーチャルアウトプレースメントプラットフォームの拡大、EU型規制による移行支援の義務化、AIを活用した個別キャリアパス支援、新興ハブにおけるテクノロジー分野のレイオフの影響など、複数の要因によって促進されています。

一方で、中小企業(SMEs)における認知度の低さ、プレミアムサービスのコストに対する認識、データプライバシーと機密保持への懸念、ギグワークやフリーランスといった代替手段の台頭が市場の成長を抑制する要因となっています。

本レポートでは、規制枠組みの評価、技術的展望、ポーターの5フォース分析、主要ステークホルダーへの影響評価、主要なユースケースと事例研究、市場のマクロ経済要因への影響、投資分析なども詳細に分析しています。

4. 市場規模と成長予測

アウトプレースメントサービス市場は、2025年に52.1億米ドルと評価され、2030年までに73.9億米ドルに達すると予測されています。

* サービスタイプ別: 個人向け、グループ向け、エグゼクティブ向けに分類されます。特にエグゼクティブアウトプレースメントサービスは、C-suiteの離職率の記録的な増加、機密保持の必要性、プレミアムなネットワーキング要件により、年平均成長率(CAGR)10.47%で急速に拡大しています。

* エンドユーザー別: 個人と企業に分けられます。

* 組織規模別: 大企業と中小企業(SMEs)に分類されます。中小企業での導入は、モジュール式でクラウドベースのパッケージがコストと管理負担を軽減するため、CAGR 10.30%で増加しています。

* 提供モード別: 対面(従来型)、バーチャル/オンライン、ハイブリッドがあります。バーチャル/オンラインプログラムはCAGR 14.3%で最も急速に成長しており、2024年には収益シェアの62%を占めています。

* 地域別: 北米、南米、ヨーロッパ、中東・アフリカ、アジア太平洋地域に細分化されます。アジア太平洋地域は、欧米式の労働慣行の普及とテクノロジーハブでのレイオフ増加により、CAGR 8.9%で最も急速に成長している地域です。

5. 競争環境と将来展望

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Randstad RiseSmart, Lee Hecht Harrison, Mercer, Career Partners International, Right Management, Hudson Global, The Adecco Group, Korn Ferry, Challenger, Gray & Christmasなど、主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)を提供しています。

市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。AIを活用したマッチング、履歴書最適化、適応型コーチングは、再就職までの期間を最大50%短縮し、プロバイダーが世界中の顧客に大規模なサービスを提供することを可能にするなど、現代のアウトプレースメントにおいて重要な役割を担っています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 企業再編と人員削減の急増

- 4.2.2 雇用主ブランドとCSRの必須事項

- 4.2.3 バーチャル再就職支援プラットフォームの拡大

- 4.2.4 移行支援を義務付けるEU型規制

- 4.2.5 AIを活用したパーソナライズされたキャリアパス形成

- 4.2.6 新興ハブにおけるテクノロジーセクターのレイオフの余波

-

4.3 市場の阻害要因

- 4.3.1 中小企業における認知度の低さ

- 4.3.2 プレミアムサービスの費用に対する認識

- 4.3.3 データプライバシーと機密保持に関する懸念

- 4.3.4 ギグワーク/フリーランスの代替手段の台頭

- 4.4 重要な規制枠組みの評価

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 主要な利害関係者の影響評価

- 4.8 主要なユースケースとケーススタディ

- 4.9 市場のマクロ経済要因への影響

- 4.10 投資分析

5. 市場規模と成長予測(価値)

-

5.1 サービスタイプ別

- 5.1.1 個人向け再就職支援

- 5.1.2 グループ向け再就職支援

- 5.1.3 エグゼクティブ向け再就職支援

-

5.2 エンドユーザー別

- 5.2.1 個人

- 5.2.2 企業

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業(SME)

-

5.4 提供形態別

- 5.4.1 対面(従来型)

- 5.4.2 バーチャル / オンライン

- 5.4.3 ハイブリッド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他の欧州諸国

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Randstad RiseSmart, Inc.

- 6.4.2 Lee Hecht Harrison LLC

- 6.4.3 Mercer (US) LLC

- 6.4.4 Career Partners International, LLC

- 6.4.5 Right Management, Inc.

- 6.4.6 Hudson Global, Inc.

- 6.4.7 The Adecco Group AG

- 6.4.8 Korn Ferry (Korn Ferry International, Inc.)

- 6.4.9 Challenger, Gray & Christmas, Inc.

- 6.4.10 VelvetJobs, LLC

- 6.4.11 IMPACT Group, LLC

- 6.4.12 INTOO USA LLC

- 6.4.13 CareerArc Group LLC

- 6.4.14 Optimum Talent Inc.

- 6.4.15 Penna Consulting Ltd.

- 6.4.16 Careerminds Group, Inc.

- 6.4.17 Drake Beam Morin, Inc.

- 6.4.18 Transition Solutions, Inc.

- 6.4.19 Gi Group Holding S.p.A.

- 6.4.20 BetterUp, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

再就職支援とは、企業を離職する方や、現在求職中の方が、新たな職場を見つけ、社会で活躍できるようサポートする一連の活動を指します。これは、企業が従業員の解雇や早期退職に際して提供する外部委託サービスから、個人が自力で再就職活動を行う際に利用する公的・民間のサービスまで多岐にわたります。その目的は、離職者の早期かつ円滑な再就職を促し、個人のキャリア形成を支援するとともに、企業にとっては円満な組織再編を可能にし、社会全体としては労働力の適切な流動化を促進することにあります。

再就職支援には、提供主体や対象者によっていくつかの種類が存在します。まず、企業が従業員に対して提供する「企業による再就職支援」があります。これは主に、リストラや早期退職優遇制度の適用者に対し、企業が外部の専門機関(アウトプレースメント会社)に委託して行われるものです。企業は、離職する従業員への責任を果たすとともに、円滑な離職を促し、企業イメージの維持やトラブル防止を図る目的で導入します。次に、「公的機関による再就職支援」として、ハローワーク(公共職業安定所)が中心となって提供するサービスがあります。これは、職業相談、職業紹介、職業訓練の斡旋、雇用保険の給付など、全ての求職者を対象に無料で提供されるものです。また、「民間機関による再就職支援」も活発です。人材紹介会社やキャリアコンサルティング会社が、有料で専門的なキャリアカウンセリング、求人紹介、応募書類作成支援などを行います。特定の業界や職種に特化した支援や、キャリアアップを目指す個人へのきめ細やかなサポートが特徴です。さらに、企業によっては、グループ会社への転籍や関連会社への出向、社内公募制度などを通じて、社内で再就職を支援するケースもあります。

再就職支援で提供されるサービス内容は非常に多岐にわたります。中心となるのは、個人のキャリアプランを明確にするための「キャリアカウンセリング」です。ここでは、これまでの職務経験やスキル、強み、そして将来の希望などを棚卸しし、具体的なキャリアパスを共に検討します。次に、適切な求人情報を提供し、個人のスキルや経験、希望に合致する企業との「マッチング」を行います。応募書類の作成は再就職活動の要であり、履歴書や職務経歴書の効果的な書き方を指導し、添削する「応募書類作成支援」は不可欠です。また、採用面接を突破するための「面接対策」として、模擬面接やフィードバック、話し方や立ち居振る舞いに関するアドバイスも提供されます。必要に応じて、新たなスキルを習得するための「スキルアップ支援」として、職業訓練の紹介や資格取得支援、各種セミナーの開催なども行われます。離職や転職活動は精神的な負担も大きいため、不安やストレスを軽減するための「メンタルヘルスケア」も重要なサービスの一つです。その他、異業種交流会やOB/OG訪問の機会提供による「ネットワーク構築支援」や、内定後の給与・待遇に関する「条件交渉アドバイス」なども含まれることがあります。

近年、再就職支援の分野では、テクノロジーの活用が急速に進んでいます。最も顕著なのは、「AIを活用したマッチング」です。求職者の履歴書や職務経歴書、スキル情報と、企業の求人情報をAIが自動で分析し、最適なマッチングを提案することで、効率的かつ精度の高い求人紹介が可能になっています。また、地理的な制約を超えてサービスを提供するため、「オンラインプラットフォーム」の利用が拡大しています。Web会議システムを通じたキャリアカウンセリングやオンラインセミナーの開催、求人情報の一元管理などがその例です。労働市場のトレンドや個人のキャリアパスを予測するために、「ビッグデータ分析」も活用されています。これにより、より戦略的なキャリアプランニングが可能になります。さらに、VR(仮想現実)やAR(拡張現実)技術を用いた「面接シミュレーション」は、リアルな面接体験を提供し、求職者が自信を持って本番に臨めるよう支援します。スキルアップ支援においては、「eラーニング」が普及し、時間や場所を選ばずに多様な学習コンテンツにアクセスできるようになっています。

再就職支援の市場背景には、日本社会と経済の大きな変化があります。まず、「労働市場の流動化」が挙げられます。かつての終身雇用制度が崩壊し、転職がキャリア形成の一般的な選択肢となる中で、個人が主体的にキャリアを築く必要性が高まっています。次に、「少子高齢化と労働力不足」は、企業が多様な人材を確保し、既存の従業員のスキルを再開発する重要性を高めています。また、「産業構造の変化」も大きな要因です。AIやIoTなどの新技術の登場により、既存の産業や職種が変化・消滅する一方で、新たな職種が生まれており、これに対応するためのリスキリング(学び直し)が不可欠となっています。企業の「リストラや事業再編」も、再就職支援の需要を生み出す直接的な要因です。企業は、従業員の離職に際して社会的な責任を果たすとともに、円滑な組織変革を進めるために再就職支援を活用します。さらに、個人の「キャリア自律意識の高まり」も背景にあります。自らのキャリアを企業任せにするのではなく、主体的に選択し、形成していこうとする意識が強まっています。新型コロナウイルス感染症のパンデミックは、経済状況の急激な変化やリモートワークの普及を促し、新たな働き方やキャリアの模索を加速させました。

今後の再就職支援は、これらの市場背景を踏まえ、さらなる進化を遂げると考えられます。一つは、「個別最適化の進展」です。AIやデータ分析の精度が向上することで、個人のスキル、経験、志向、そして市場のニーズをより深く理解し、一人ひとりにパーソナライズされた支援が提供されるようになるでしょう。また、「リスキリングの重要性増大」は今後も続くトレンドです。変化の速い時代において、既存のスキルだけでなく、常に新しいスキルを習得し続けることが求められるため、再就職支援は単なる職探しだけでなく、生涯にわたるスキル開発支援へと拡大していくでしょう。オンラインとオフラインの「ハイブリッド型支援」も主流となります。デジタル技術を活用した効率的な支援と、対面でのきめ細やかなカウンセリングやメンタルサポートを組み合わせることで、より質の高いサービスが提供されます。さらに、正社員という働き方だけでなく、フリーランス、副業、ギグワークなど、「多様な働き方への対応」も強化される見込みです。再就職支援は、一度きりの職探しではなく、生涯にわたる「キャリア形成の長期的なパートナー」としての役割を担うようになります。離職や転職に伴う精神的負担を軽減するための「メンタルヘルスケアの強化」も、より一層重要視されるでしょう。最終的には、企業が円滑な組織再編を進め、個人が納得のいくキャリアを形成できるよう、企業と個人の双方に価値を提供する、より包括的なサービスへと発展していくことが期待されます。