テストベンチ市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

試験ベンチ市場レポートは、ベンチタイプ(エンジンおよびパワートレインなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、自動化レベル(手動、半自動、全自動)、用途産業(自動車およびモビリティ、航空宇宙および防衛、発電およびエネルギー貯蔵、産業機械および製造など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

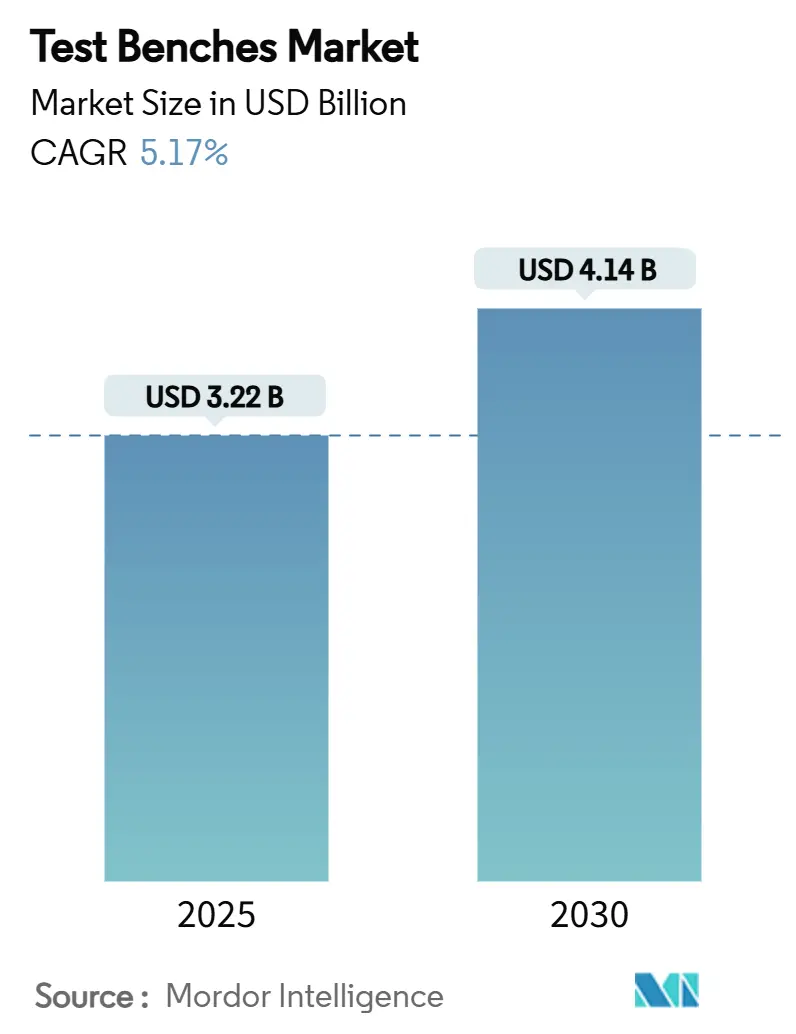

テストベンチ市場は、2025年には32.2億米ドルに達し、2030年までに41.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.17%です。この成長は、電動化の義務化、自動運転プログラム、再生可能エネルギーに焦点を当てたパワーエレクトロニクスといった要因によって推進されています。これらの分野では、従来の機械式リグでは対応できない高電圧かつソフトウェア定義の検証環境が求められています。自動車アプリケーションは依然として最大の収益源ですが、リチウムイオン、ナトリウムイオン、全固体電池などの化学物質がパイロットラインからギガファクトリーへと移行するにつれて、発電およびエネルギー貯蔵用ベンチの成長が加速しています。支出の半分以上は引き続きハードウェアが占めていますが、シミュレーションソフトウェアとデジタルツインオーケストレーションが最も急成長しており、調達基準は統合された測定・モデリングプラットフォームへと変化しています。アジア太平洋地域は、中国の電気自動車生産とインドの拡大するエレクトロニクス産業に支えられ、設置ベースと拡大率の両方で市場をリードしています。労働コストの上昇、規制によるサイバーセキュリティ監査、部品不足といった課題は、自動化されたソフトウェアリッチなソリューションや、利用可能な半導体を中心とした計測アーキテクチャの再設計を促進しています。市場の集中度は中程度です。

主要なレポートのポイントは以下の通りです。ベンチタイプ別では、2024年にはエンドオブライン機能リグが市場の32.45%を占め、バッテリーおよびインバーターベンチは2030年までに7.03%のCAGRで成長すると予測されています。コンポーネント別では、2024年にはハードウェアが市場シェアの51.35%を維持しましたが、ソフトウェアは2030年までに8.25%のCAGRで進展すると見込まれています。自動化レベル別では、2024年の収益の45.21%をマニュアルシステムが占めましたが、完全自動化ソリューションは2030年までに10.53%のCAGRで拡大すると予測されています。アプリケーション産業別では、2024年の支出の38.91%を自動車が占めましたが、発電およびエネルギー貯蔵は2030年までに9.31%のCAGRで最も速く成長すると予測されています。これらのデータは、市場が今後も堅調な成長を続けることを示唆しており、特に特定のセグメントでの機会が拡大しています。

本レポートは、テストベンチ市場に関する包括的な分析を提供しており、市場の仮定、調査範囲、調査方法、およびエグゼクティブサマリーを含んでいます。

市場概況では、テストベンチ市場の全体像が示されています。主要な市場推進要因としては、電気自動車(EV)の普及に伴うエンドオブラインパワートレインテストベンチの需要増加、ADAS(先進運転支援システム)および自動運転車の検証におけるHardware-in-the-Loop(HiL)リグの活用拡大が挙げられます。さらに、UNECE R155/R156サイバーセキュリティ規制の厳格化によるコンプライアンス試験の必要性、再生可能エネルギーに特化したグリッド接続型インバーターテストベンチの台頭、CAPEX(設備投資)を削減するサブスクリプション型「Test-as-a-Service」ラボの登場、そしてデジタルツイン相関要件の増加が市場を牽引しています。特にUNECE R155/R156規制は、侵入テスト、暗号化、セキュアブートテストを追加し、サイドチャネル分析機能を備えた特殊なベンチの必要性を高めています。

一方、市場の阻害要因としては、多軸サーボ油圧リグの高額な設備投資(500万米ドルを超える場合もある)集約性、計測グレードセンサーおよびDAQ(データ収集)チップの世界的な不足、校正基準の断片化、および一部の物理ベンチを代替する仮想テストの出現が挙げられます。この高額な設備投資は、中小企業がTest-as-a-Serviceのようなサブスクリプション型代替手段に移行する要因となっています。

その他、バリューチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争状況を詳細に分析しています。

市場規模と成長予測によると、テストベンチ市場は2025年に32.2億米ドル、2030年には41.4億米ドルに達すると予測されています。ベンチタイプ別では、エンジンおよびパワートレイン、エンドオブライン機能、Hardware-in-the-Loop(HiL)、構造および耐久性、バッテリーおよびインバーターの各タイプが含まれます。特にバッテリーおよびインバーターベンチは、自動車の電動化とグリッドストレージ検証の進展により、年平均成長率(CAGR)7.03%で最も急速に成長すると見込まれています。

コンポーネント別では、ハードウェア、ソフトウェア、サービスの3つに分類され、デジタルツイン、自動テストシーケンス、AIベースの診断を統括するソフトウェアが、コンポーネントの中で最も高いCAGR 8.25%で成長すると予測されています。自動化レベルでは、手動、半自動、完全自動のベンチが分析対象です。

アプリケーション産業別では、自動車およびモビリティ、航空宇宙および防衛、発電およびエネルギー貯蔵、産業機械および製造、エレクトロニクスおよび半導体、その他の産業が対象です。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。特にアジア太平洋地域は、中国のEV生産、インドのエレクトロニクス構築、韓国のモジュール投資により、市場シェア37.81%、CAGR 9.25%と、テストベンチ市場の成長エンジンとなると予測されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびKeysight Technologies, National Instruments, HORIBA, AVL List, Siemens Digital Industries Softwareなど多数の主要企業のプロファイルが提供され、各企業の概要、主要セグメント、財務情報、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望では、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 EV主導の生産ライン最終パワートレイン試験ベンチの需要

- 4.2.2 ADASと自動運転の検証がハードウェア・イン・ザ・ループ(HiL)リグを推進

- 4.2.3 より厳格なUNECE R155/R156サイバーセキュリティ適合性試験

- 4.2.4 再生可能エネルギー中心の系統連系インバータ試験ベンチの台頭

- 4.2.5 サブスクリプションベースの「Test-as-a-Service」ラボによる設備投資(CAPEX)の削減

- 4.2.6 内部デジタルツイン相関要件

-

4.3 市場の阻害要因

- 4.3.1 多軸サーボ油圧リグの設備投資(CAPEX)集約度

- 4.3.2 計測グレードセンサーとDAQチップの世界的な不足

- 4.3.3 分断されたグローバルな校正基準

- 4.3.4 物理的なベンチの一部を置き換える新たな仮想試験

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(数値)

-

5.1 ベンチタイプ別

- 5.1.1 エンジンおよびパワートレイン

- 5.1.2 生産ライン最終機能

- 5.1.3 ハードウェア・イン・ザ・ループ (HiL)

- 5.1.4 構造および耐久性

- 5.1.5 バッテリーおよびインバーター

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 自動化レベル別

- 5.3.1 手動

- 5.3.2 半自動

- 5.3.3 全自動

-

5.4 用途産業別

- 5.4.1 自動車およびモビリティ

- 5.4.2 航空宇宙および防衛

- 5.4.3 発電およびエネルギー貯蔵

- 5.4.4 産業機械および製造

- 5.4.5 エレクトロニクスおよび半導体

- 5.4.6 その他の用途産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キーサイト・テクノロジーズ社

- 6.4.2 ナショナルインスツルメンツ社

- 6.4.3 ATEQコーポレーション

- 6.4.4 Chroma ATE Inc.

- 6.4.5 テラダイン社

- 6.4.6 dSPACE GmbH

- 6.4.7 ムーグ社

- 6.4.8 株式会社堀場製作所

- 6.4.9 シーメンス・デジタルインダストリーズ・ソフトウェア

- 6.4.10 AVLリストGmbH

- 6.4.11 キスラーグループ

- 6.4.12 HBM – ホッティンガー・ブリュエル・アンド・ケア

- 6.4.13 EM TEST GmbH

- 6.4.14 IAG インダストリー・オートマティジールングスゲゼルシャフト mbH

- 6.4.15 TIRA GmbH

- 6.4.16 オパール-RTテクノロジーズ社

- 6.4.17 デウェソフト d.o.o.

- 6.4.18 ベクター・インフォマティク GmbH

- 6.4.19 レノード + バウアー GmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

テストベンチとは、開発中の製品やシステム、あるいはその一部(デバイス・アンダー・テスト、DUT: Device Under Test)が、設計仕様通りに機能し、期待される性能を発揮するかどうかを検証するために構築される、制御された試験環境やシステム全般を指します。これは、ハードウェア、ソフトウェア、または両者の組み合わせで構成され、DUTに特定の入力(刺激)を与え、その応答を観測・分析することで、機能の正確性、性能、信頼性、安全性などを評価する目的で使用されます。製品開発の初期段階から最終的な品質保証に至るまで、様々なフェーズで不可欠な役割を担っています。

テストベンチには多岐にわたる種類が存在します。まず、ハードウェアテストベンチは、物理的なDUTを対象とし、オシロスコープ、マルチメータ、電源、信号発生器といった測定器や、専用の治具、データ収集システムなどを組み合わせて構築されます。特に、HIL(Hardware-in-the-Loop)シミュレーションは、実際のハードウェアコンポーネントを、シミュレーションされた仮想環境とリアルタイムで連携させてテストする手法であり、自動車のECU(Engine Control Unit)開発などで広く用いられています。これにより、開発の初期段階で実機に近い環境での検証が可能となり、リスクとコストを低減できます。一方、ソフトウェアテストベンチは、ソフトウェアのコードやモジュール、システム全体を対象とします。ユニットテストフレームワーク(例:JUnit, Pytest)、統合テスト環境、システムテスト環境などがこれに該当します。また、ASIC(特定用途向け集積回路)やFPGA(フィールドプログラマブルゲートアレイ)などのデジタル回路設計においては、VerilogやVHDLといったハードウェア記述言語(HDL)で記述された設計をシミュレーションするためのソフトウェアテストベンチが不可欠です。これらは、設計の論理的な正しさを検証し、物理的な製造前にバグを発見するために用いられます。さらに、アナログとデジタルの両方の要素を持つシステムを対象とするミックスドシグナルテストベンチや、大量生産品の品質管理に特化したATE(Automated Test Equipment)も重要な種類として挙げられます。

テストベンチの用途は非常に広範です。最も主要な用途の一つは、設計検証です。半導体設計や組み込みソフトウェア開発において、設計が仕様を満たしているか、予期せぬ動作がないかを確認するために用いられます。機能テストでは、DUTが意図された機能を正確に実行するかどうかを検証し、性能テストでは、速度、スループット、レイテンシ、消費電力などの性能指標を測定します。信頼性テストでは、過酷な条件下での耐久性や寿命を評価し、環境テストでは、温度、湿度、振動などの外部環境に対する耐性を確認します。また、自動車業界のISO 26262や医療機器のIEC 62304といった業界標準や規制への準拠を確認するためのコンプライアンステストにも不可欠です。不具合が発生した際には、デバッグツールとして問題の原因を特定し、修正を支援します。製造ラインにおける生産テストでは、出荷される製品が品質基準を満たしていることを保証するために使用され、研究開発においては、新しいアイデアのプロトタイピングや実験的な検証の場としても活用されます。

関連技術としては、まずシミュレーションソフトウェアが挙げられます。電子回路シミュレータ(SPICE)、HDLシミュレータ、MATLAB/Simulinkのようなモデルベース開発ツール、仮想プロトタイピングツールなどが、テストベンチの構築と実行に不可欠です。テストの効率化と自動化を目的としたテスト自動化フレームワークも重要であり、PythonやPerlなどのスクリプト言語、テスト管理ツール、CI/CD(継続的インテグレーション/継続的デリバリー)パイプラインとの連携が進んでいます。物理的な信号やデータを取得するためのデータ収集システム(DAQ)や、高精度な測定を可能にするオシロスコープ、スペクトラムアナライザ、ロジックアナライザなどの測定器も、ハードウェアテストベンチの主要な構成要素です。さらに、FPGA/ASIC設計においては、EDA(Electronic Design Automation)ツール群(合成、配置配線、形式検証ツールなど)がテストベンチと密接に連携します。組み込みシステム開発では、デバッガやインサーキットエミュレータ(ICE)、JTAGなどのデバッグインターフェースが活用されます。近年では、AI(人工知能)や機械学習がテストケースの自動生成、異常検知、テストプロセスの最適化に応用され始めており、クラウドコンピューティングは、大規模なシミュレーションや並列テスト実行のためのスケーラブルなリソースを提供しています。

市場背景としては、現代の製品やシステムの複雑化がテストベンチの重要性を一層高めています。IoTデバイス、AI搭載システム、自動運転車、5G通信機器など、高度な機能を持つ製品が増えるにつれて、その検証にはより包括的で精密なテストが求められます。同時に、市場投入までの時間(Time-to-Market)短縮の圧力は常に存在し、効率的かつ迅速な検証サイクルの確立が不可欠です。開発後期でバグが発見された場合の修正コストは莫大であるため、開発の初期段階からテストを積極的に行う「シフトレフト」の考え方が浸透しています。また、自動車や医療機器、航空宇宙といった分野では、製品の安全性とセキュリティが極めて重要であり、厳格なテストと認証が義務付けられています。このような背景から、テストベンチは単なる検証ツールではなく、製品の品質、信頼性、競争力を左右する戦略的な要素として認識されています。デジタル変革(DX)の進展に伴い、テストプロセス全体のデジタル化と自動化も加速しています。

将来展望として、テストベンチはさらなる進化を遂げると予想されます。AI/機械学習の統合は、テストベンチのインテリジェンスを飛躍的に向上させるでしょう。これにより、テストケースの自動生成、テスト結果からの異常検知、テストプロセスの自己最適化などが実現され、より少ない労力で高いカバレッジと効率性を達成できるようになります。仮想化技術とデジタルツインの進展により、物理的なプロトタイプがなくても、より現実世界に近い環境でシステム全体をシミュレーションできる仮想テストベンチが普及するでしょう。これにより、開発の初期段階での検証がさらに強化され、物理的なリソースの制約が軽減されます。クラウドベースのテスト環境は、オンデマンドでスケーラブルな計算リソースを提供し、大規模な並列シミュレーションやテスト実行を可能にします。異なるツールやプラットフォーム間の標準化と相互運用性の向上も、テストベンチの構築と運用の効率化に寄与します。また、サイバーセキュリティの脅威が増大する中で、セキュリティ脆弱性を検出するための専用テストベンチや、ハードウェアとソフトウェアの協調検証(Co-verification)の重要性が高まるでしょう。最終的には、自律的にテスト計画を立案し、実行し、結果を分析する「自律型テスト」の実現が期待されており、これにより製品開発のサイクルは劇的に加速し、品質は一層向上すると考えられます。