メタンスルホン酸市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

メタンスルホン酸市場レポートは、グレード/純度(工業用グレード、電子材料用グレード、医薬品グレードなど)、形態(液体、固体/フレーク)、最終用途産業(金属仕上げおよび電気めっき、医薬品および生化学処理、エネルギー貯蔵および水素製造など)、および地域(アジア太平洋、北米、欧州など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メタンスルホン酸市場の概要:成長トレンドと予測(2025年~2030年)

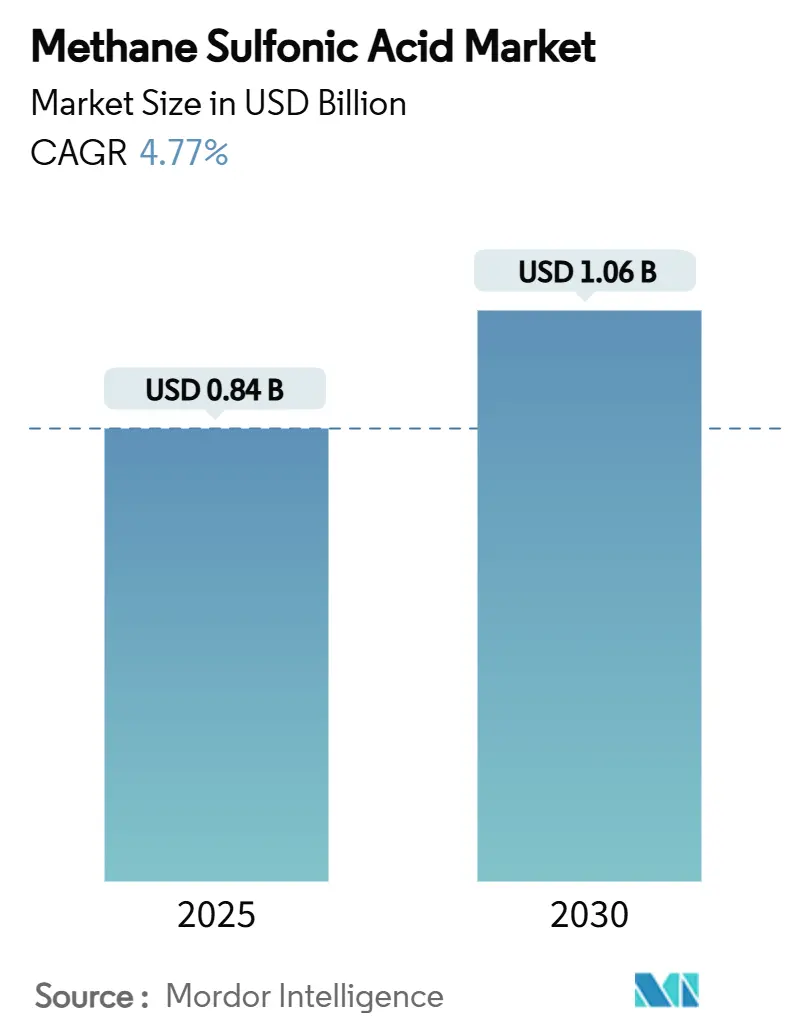

メタンスルホン酸市場は、2025年に8億4,000万米ドルと推定され、2030年には10億6,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.77%です。この成長は、従来の鉱酸から環境に優しいメタンスルホン酸への代替によって推進されています。メタンスルホン酸は、硫酸と同等の強度を持ちながら酸化副反応を起こさないため、金属仕上げ、バッテリー電解液、医薬品合成など、より安全で環境に配慮した用途で利用が拡大しています。揮発性無機酸に対する規制強化と企業の持続可能性目標が、低VOCオプションへのシフトを促しています。特にアジア太平洋地域では、エレクトロニクスおよびバッテリーへの大規模投資が、高純度用途における需要を牽引しています。一方で、原材料コストの変動や耐腐食性インフラの必要性が、価格に敏感なプロセスでの採用を抑制する要因となっています。

主要なレポートのポイント

* グレード/純度別: 2024年にはテクニカルグレード製品が市場シェアの48.89%を占め、エレクトロニクスグレードは2030年までに最も速い5.45%のCAGRで成長すると予測されています。

* 用途別: 2024年には金属仕上げ用途が市場シェアの35.21%を占め、バッテリー電解液用途は2030年までに最も速い5.78%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの40.15%を占め、2030年までに最も速い5.22%のCAGRで成長すると予測されています。

主要企業

メタンスルホン酸市場の主要企業には、BASF SE、Arkema S.A.、Mitsubishi Chemical Corporation、Sigma-Aldrich Co. LLC (Merck KGaA)、Langfang Jinshen Chemical Co., Ltd.、Jinan Boss Chemical Industry Co., Ltd.、Xingfa Group、Jiangsu Kailin Chemical Co., Ltd.、Shandong Xinhua Pharmaceutical Co., Ltd.、およびZhejiang Sanhe Chemical Co., Ltd.などが含まれます。

レポートの範囲

* グレード/純度別: テクニカルグレード、エレクトロニクスグレード、医薬品グレード

* 用途別: 金属仕上げ、バッテリー電解液、医薬品合成、化学合成、その他

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ

このレポートは、メタンスルホン酸市場の包括的な分析を提供し、市場規模、成長率、主要トレンド、および競争環境に関する詳細な情報を提供します。

本レポートは、グローバルメタンスルホン酸市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーによると、グローバルメタンスルホン酸市場は2030年までに10.6億米ドル規模に達すると予測されており、予測期間中の年平均成長率(CAGR)は4.77%です。

市場の主な牽引要因としては、電気めっきおよび金属仕上げ分野での需要増加、医薬品および特殊合成における用途拡大が挙げられます。特に、フローバッテリーや水素燃料電池の電解質としての採用が進んでおり、低VOC(揮発性有機化合物)で発煙性のない酸代替品への移行、さらにはバイオマス由来燃料精製における触媒としての新たな役割も市場を後押ししています。レドックスフローバッテリーでは、硫酸電解質と比較して、高い体積容量、強化された熱安定性、および大幅に低い容量劣化を提供するため、メタンスルホン酸が好まれています。

一方で、市場の成長を抑制する要因も存在します。メタンスルホン酸の腐食性や取り扱いにおける職業上のリスク、硫酸やp-トルエンスルホン酸といった競合製品との価格競争が挙げられます。また、バッテリーグレードMSAの規制分類におけるギャップも課題です。特に、腐食性に対応するための初期設備投資や厳格な取り扱いプロトコルが高コストであることが、一部のコストに敏感な製造業者にとって採用の障壁となる可能性があります。

市場はグレード/純度、形態、最終用途産業、および地域によって詳細に分析されています。グレード別では、テクニカルグレード(70~99%)、エレクトロニクスグレード(99.9%以上)、医薬品グレード(99.5%以上)、超高純度グレード(99.99%以上)に分類されます。このうち、半導体や先進パッケージングの要件により、エレクトロニクスグレード製品が年平均成長率5.45%と最も速い成長を遂げています。形態別では液体と固体/フレークがあり、最終用途産業別では金属仕上げ・電気めっき、医薬品・生化学処理、エネルギー貯蔵・水素製造、工業・ファインケミカル触媒、電子機器洗浄・エッチング、その他の特殊用途に分けられます。

地域別では、アジア太平洋地域が世界の需要の45.53%を占める最大の消費地であり、広範なエレクトロニクス、自動車、バッテリー製造拠点に支えられています。その他、北米、欧州、南米、中東・アフリカ地域も重要な市場として分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が行われ、Arkema、BASF、Central Drug House、Kanto Chemical Co., Inc.、Kao Corporationなどの主要企業がプロファイルされています。

将来の市場機会としては、グリーン電解質やバッテリー技術への統合、バイオ医薬品フローケミストリー合成における潜在的な拡大が挙げられており、今後の市場成長に寄与すると期待されています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電気めっきおよび金属仕上げにおける需要の増加

- 4.2.2 医薬品および特殊合成における用途の拡大

- 4.2.3 フローバッテリーおよび水素燃料電池電解質への採用

- 4.2.4 低VOC、非発煙性酸代替品への移行

- 4.2.5 バイオマス由来燃料精製における触媒としての役割の台頭

-

4.3 市場の阻害要因

- 4.3.1 腐食性および作業上の取り扱いリスク

- 4.3.2 硫酸およびp-トルエンスルホン酸との価格競争

- 4.3.3 バッテリーグレードMSAの規制分類のギャップ

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 グレード/純度別

- 5.1.1 工業用グレード (70 – 99%)

- 5.1.2 電子部品用グレード (99.9%以上)

- 5.1.3 医薬品グレード (99.5%以上)

- 5.1.4 超高純度 (99.99%以上)

-

5.2 形態別

- 5.2.1 液体

- 5.2.2 固体/フレーク

-

5.3 最終用途産業別

- 5.3.1 金属仕上げおよび電気めっき

- 5.3.2 医薬品および生化学処理

- 5.3.3 エネルギー貯蔵および水素製造

- 5.3.4 工業用およびファインケミカル触媒

- 5.3.5 電子機器の洗浄およびエッチング

- 5.3.6 その他の特殊用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルケマ

- 6.4.2 BASF

- 6.4.3 セントラルドラッグハウス

- 6.4.4 ケモス

- 6.4.5 Dexing Zhongke Fine Chemical Co., Ltd

- 6.4.6 Haihang Industry

- 6.4.7 ハイドライトケミカル

- 6.4.8 関東化学株式会社

- 6.4.9 花王株式会社

- 6.4.10 Nanjing Chemical Material Corp

- 6.4.11 Shandong Xinhua Pharma

- 6.4.12 SHINYA CHEM

- 6.4.13 シプカム・オクソン・スパ VAT

- 6.4.14 東京化成工業(インド)Pvt. Ltd.

- 6.4.15 Xingrui Industry Co., Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

メタンスルホン酸は、化学式CH₃SO₃Hで表される、最も単純な有機スルホン酸の一つでございます。一般的にはMSA(エムエスエー)と略称され、無色透明の液体として存在いたします。その最大の特徴は、硫酸に匹敵する非常に強い酸性を示す一方で、酸化性を持たない非酸化性の酸である点でございます。また、高い熱安定性を持ち、水、アルコール、エーテルなどの極性溶媒に極めてよく溶けます。さらに、低毒性で生分解性を有するため、環境負荷の低い化学物質として注目を集めております。これらの特性から、従来の無機酸や一部の有機酸の代替として、幅広い産業分野での利用が拡大しております。

メタンスルホン酸には、純度によって様々なグレードがございます。例えば、工業用、試薬用、そして半導体製造や医薬品合成向けの超高純度グレードなどがございます。また、メタンスルホン酸そのものだけでなく、誘導体も重要な役割を担います。代表的なものとしては、メタンスルホン酸塩、通称メシル酸塩が挙げられます。これは、医薬品の有効成分の安定性や溶解性を向上させる塩として多用され、抗がん剤のメシル酸イマチニブなどが一例でございます。さらに、有機合成化学においては、メタンスルホン酸エステル(メシレート)が、保護基や脱離基として広く利用されております。

メタンスルホン酸の用途は多岐にわたりますが、主に電子工業、医薬品、化学合成、表面処理などの分野で活用されております。電子工業分野では、特にプリント基板の製造における銅めっき液やエッチング液の主成分として不可欠であり、その高い溶解性と非酸化性という特性が、精密な回路形成を可能にします。医薬品分野では、前述のメシル酸塩としての利用に加え、合成反応の触媒や溶媒としても用いられます。化学合成においては、強力な酸触媒としてエステル化、エーテル化、重合反応などに広く利用され、反応効率の向上に貢献しております。また、金属表面処理においては、錆除去剤や洗浄剤の成分として、環境負荷の低い代替品として注目されております。その他、燃料電池の電解質や、特定のポリマーの合成、さらには農業分野でのpH調整剤としても研究が進められております。

このように、メタンスルホン酸は、そのユニークな化学的特性と環境への配慮から、現代社会の様々な技術革新を支える重要な化学物質の一つとして、今後もその利用範囲を広げていくことが期待されております。