営業部隊自動化市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

フィールドフォースオートメーション市場レポートは、コンポーネント(ソフトウェア/ソリューション、サービス)、展開モデル(クラウド、オンプレミス、ハイブリッド)、企業規模(中小企業、大企業)、プラットフォーム(Android、iOS、Windows)、機能(スケジューリングとディスパッチ、ルート最適化など)、エンドユーザー産業(ヘルスケア、IT・通信、製造業など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フィールドフォースオートメーション市場の概要:成長トレンドと予測(2030年まで)

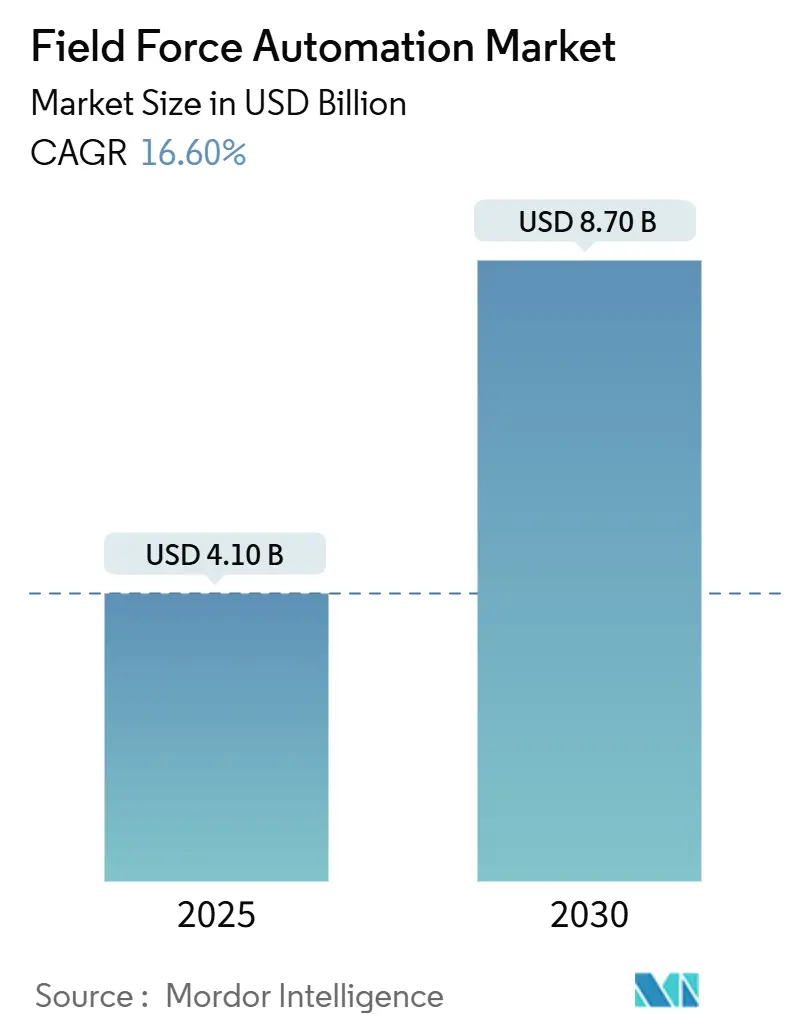

フィールドフォースオートメーション(FFA)市場は、2025年に41億米ドルに達し、2030年には87億米ドルに拡大すると予測されており、堅調な年平均成長率(CAGR)16.60%で成長しています。この市場は、基本的なモバイルワークフォースアプリケーションから、AI駆動型でクラウドファーストのプラットフォームへと大きく移行しており、スケジューリング、在庫管理、顧客インタラクションをリアルタイムで統合しています。

# 市場の主要動向と推進要因

5Gカバレッジの拡大、デバイスコストの低下、そしてより厳格なサービスレベル契約が、FFAソリューションの採用を加速させています。組み込み型アナリティクスは、現場データを測定可能な効率性へと変換しています。地域別に見ると、北米では当日配送の圧力と電子訪問検証(EVV)義務化が導入を促進しており、アジア太平洋地域ではスマート製造プログラムとモバイルブロードバンドの急速な成長が、他のどの地域よりも速いペースで市場を牽引しています。ベンダーは、垂直統合型ソリューション、炭素追跡モジュール、成果ベースの価格設定でこれに応え、長期契約と市場シェアの拡大を目指しています。2025年から2028年の間に、大企業の92%が現場業務におけるAI支出を増やす意向を示しており、プラットフォーム拡張とマネージドサービスにとって強力な成長機会が存在します。

主要な推進要因は以下の通りです。

* 当日配送のコミットメントの急増: 北米の小売ロジスティクスにおいて、AIを活用したリアルタイム経路最適化の需要が高まっています。これにより、配送時間が30%短縮され、ドライバーあたりの配送件数が25%増加しています。

* 米国における電子訪問検証(EVV)義務化: 21世紀キュアーズ法により、メディケイド資金による在宅訪問にEVVが義務付けられ、モバイル在宅医療アプリの導入が加速しています。

* アジア太平洋地域での5G展開: 5Gの普及により、現場技術者と遠隔地の専門家との間で高精細なビデオ通話が可能になり、ビデオ支援型遠隔メンテナンスが実現しています。

* 遠隔医療の拡大: 仮想診療の増加により、医療従事者のスケジューリングが複雑化しており、AI駆動型スケジューリングが労働力生産性を向上させています。

* 中東の送電網電化プロジェクト: 送電網の近代化に伴い、モバイル停電管理ツールの需要が高まっています。

* 炭素追跡開示規則: 環境・社会・ガバナンス(ESG)開示要件により、デジタル走行記録の必要性が増しています。

# 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 西欧における労働組合のプライバシー規制: 欧州の強力な労働組合とGDPR(一般データ保護規則)は、継続的なGPS監視を制限し、データ収集の正当化と「接続を切る権利」の提供を雇用主に義務付けています。

* 中南米の中規模製造業におけるレガシーERP統合の課題: 最新のAPIを持たないオンプレミス型ERPシステムが、リアルタイムデータ交換のコストとリスクを高め、導入を遅らせています。

* アフリカの遠隔鉱山サイトにおける衛星データコストの変動: 遠隔地での接続コストが、導入の障壁となることがあります。

* ヘルスケア向け労働力アプリのサイバー保険料上昇: サイバーリスクの増大に伴う保険料の上昇が、導入コストに影響を与えています。

# セグメント別分析

1. コンポーネント別

2024年には、ソフトウェア/ソリューションがFFA市場シェアの68.1%を占めました。一方、サービスセグメントは2030年までに17.2%のCAGRで成長すると予測されており、企業が変革プログラムやドメイン固有のコンプライアンスに関する専門知識を求める傾向が強まっています。マネージドサービス契約は、今後数年間で中規模市場の取引を支配し、複数年にわたる収益源を確保すると見られています。2030年までに、プロフェッショナルサービス市場は24億米ドルを超えると予測されています。

2. 展開モデル別

クラウドベースのソリューションは、2024年にFFA市場シェアの71.8%を占め、オンプレミス型を上回る16.1%のCAGRで成長しています。常時接続性、弾力的なスケーリング、継続的なアップデートが、地理的に分散したチームにとってSaaSプラットフォームをデフォルトの選択肢にしています。ハイブリッドモデルも年間14.2%で成長すると予測されており、機密データをファイアウォール内に保持しつつ、スケジューリングや経路最適化をクラウドに移行する企業が増えています。

3. 企業規模別

大企業は2024年にFFA市場の59.7%を占めましたが、中小企業(SME)は18.4%のCAGRで拡大しています。サブスクリプション価格、アプリストアでの配布、業界特化型テンプレートが、中小企業の導入を後押ししています。中小企業は、燃料費の節約、迅速な請求、再訪問の減少といった迅速なキャッシュフロー効果を重視しています。

4. プラットフォーム別

Androidは2024年にFFA市場の57.3%を占め、幅広いハンドセットの選択肢と競争力のある価格が牽引要因となっています。一方、iOSは16.9%のCAGRで成長しており、高いセキュリティとデバイスライフサイクル管理を求めるヘルスケアなどの分野で採用が進んでいます。クロスプラットフォームWebアプリも普及し、ロックインリスクを軽減しています。

5. 機能別

スケジューリングとディスパッチは2024年にFFA市場の25.6%を占め、AIコパイロットが計画サイクルを最大60%短縮しています。しかし、在庫・部品管理はサプライチェーンの変動により重要性が増し、17.3%のCAGRで最速の成長を遂げています。予測アルゴリズムがIoTセンサーアラートに基づいて部品需要を予測し、リアルタイムの輸送状況がリバースロジスティクスと持続可能性目標を連携させています。経路・位置最適化は、ESG開示を支援するために、天候、顧客の利用可能性、炭素排出量スコアを計画に組み込んでいます。

6. エンドユーザー産業別

運輸・ロジスティクスは2024年にFFA市場シェアの22.4%を維持しましたが、ヘルスケア・ライフサイエンスは遠隔医療の拡大、厳格なコンプライアンス、高齢化社会による在宅ケア需要を背景に、19.6%のCAGRで拡大しています。製造業は5Gを活用してARによるトラブルシューティングを可能にし、IT・通信企業は光ファイバーの敷設やタワーメンテナンスを自動化しています。

# 地域別分析

北米は2024年に収益の37.9%を占め、高い人件費が自動化の経済性を高め、EVVのような規制がデジタルサービス証明を義務付けています。

アジア太平洋地域は2030年までに17.8%のCAGRで最速の成長を遂げると予測されており、5Gの普及、政府のスマートファクトリー奨励策、接続機器の増加が後押ししています。

欧州は、西欧の安定した採用と東欧の初期段階の市場が特徴です。GDPRはデータ最小化と詳細な同意を製品ロードマップに組み込むよう促しています。

中東・アフリカ地域は、送電網の電化のための停電管理や、鉱業における遠隔資産検査に注力しています。

南米はブラジルとアルゼンチンで勢いを増していますが、通貨変動やERPの断片化といった課題に直面しています。

# 競争環境

FFA市場は適度に断片化されており、Salesforce、Oracle、SAPといったグローバルERPスイートベンダーが、ServiceMax、ServicePowerなどの専門企業やAI中心のスタートアップと競合しています。IFSはフィールドサービスソフトウェア分野で16件の買収を行い、垂直特化と高度なスケジューリングエンジンのクロスセルを強化しています。プラットフォームの差別化は、初回修理率と技術者稼働率を向上させる組み込み型AIにかかっており、機能が成果ベースの価値提案へと変化しています。サステナビリティ報告、炭素経路スコアリング、業界固有のコンプライアンス(航空機整備、医療機器サービスなど)には、まだ開拓されていない機会が存在します。上位5社が世界の支出の約45%を支配しており、適度な集中度を示しつつも、ニッチなイノベーターや地域チャンピオンが成長する余地を残しています。

# 最近の業界動向

* 2025年5月: IgniteTechがStreetSmart AIを発表し、ジョブ割り当て最適化、AR作業指示、リアルタイム分析を統合しました。

* 2025年3月: SugarCRMがNucleus ResearchのSales Force Automation Technology Value Matrix 2025でリーダーに選出されました。

* 2025年2月: SalesforceがAgentforce for Healthを導入し、ヘルスケア現場業務の効率とケア連携を向上させました。

* 2025年1月: APECが「5Gスマートマニュファクチャリング」プロジェクトを開始し、サプライチェーンの効率を15~20%向上させることを目指しています。

この市場は、デジタル変革と効率化の波に乗り、今後も堅調な成長が期待されます。

本レポートは、フィールドフォースオートメーション(FFA)市場に関する詳細な分析を提供しております。FFAは、本社と現場の間でモバイル技術(モバイルデバイス、ウェアラブル、IoTセンサーなど)を介した双方向の情報フローを指し、手動データ入力にかかる時間やそれに伴うエラーのリスクを排除することを目的としています。

市場規模と成長予測によりますと、FFA市場は2025年に41億米ドルと評価され、2030年までに87億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.6%と見込まれております。特にアジア太平洋地域は、5Gインフラの整備やスマート製造イニシアチブに牽引され、17.8%のCAGRで最も速い成長を遂げると予測されております。

市場を牽引する主な要因としては、以下の点が挙げられます。

* 北米の小売物流における当日配送のコミットメントの急増が、リアルタイムの経路最適化を推進しています。

* 米国のEVV(Electronic Visit Verification)義務化により、モバイル在宅医療アプリの導入が加速しています。

* アジア太平洋地域での5G展開が、産業用OEM向けのビデオ支援型遠隔メンテナンスを可能にしています。

* 欧州における遠隔医療の拡大が、看護師のスケジュール管理の複雑さを増しています。

* 中東の送電網電化プロジェクトでは、モバイル停電管理ツールが必要とされています。

* 炭素排出量追跡開示規則により、デジタルでの移動履歴記録が促進されています。

一方で、市場の成長を阻害する要因も存在します。

* 西欧では、労働組合によるライブトラッキングに関するプライバシー制限があります。

* 中南米の中規模製造業では、レガシーERPシステムとの統合に課題が見られます。

* アフリカの遠隔鉱山サイトでは、衛星データコストの変動が懸念されています。

* ヘルスケア従事者向けアプリのサイバー保険料が高騰しています。

市場は、コンポーネント(ソフトウェア/ソリューション、サービス)、展開モデル(クラウド、オンプレミス、ハイブリッド)、企業規模(中小企業、大企業)、プラットフォーム(Android、iOS、Windows)、機能(スケジューリングとディスパッチ、経路と位置の最適化、作業指示管理、在庫・部品管理、請求・インボイス発行など)、およびエンドユーザー産業(ヘルスケア・ライフサイエンス、IT・通信、製造、小売・Eコマース、運輸・物流、エネルギー・公益事業、石油・ガス、建設、公共部門など)によって詳細にセグメント化されております。特にサービス部門は、専門的な統合、変更管理、規制に関する専門知識の必要性から、17.2%のCAGRでコアソフトウェアを上回る成長が期待されております。

競争環境においては、Salesforce.com Inc.、Oracle Corporation、SAP SE、ServiceMax Inc. (PTC)、IFS AB、Microsoft Corporation、Zebra Technologies Corporation、Trimble Inc.など、多数の主要企業が市場に参入しており、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に調査されております。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 即日配送のコミットメントの急増が北米の小売ロジスティクスにおけるリアルタイム経路最適化を推進

- 4.2.2 米国の電子訪問確認(EVV)義務化がモバイル在宅医療アプリを後押し

- 4.2.3 APACにおける5G展開が産業用OEM向けビデオ支援遠隔メンテナンスを可能に

- 4.2.4 遠隔医療の拡大が欧州における看護師のスケジュール調整の複雑さを増大

- 4.2.5 中東の送電網電化プロジェクトにはモバイル停電管理ツールが必要

- 4.2.6 炭素追跡開示規則がデジタル移動履歴記録を促進

-

4.3 市場の阻害要因

- 4.3.1 西ヨーロッパにおけるライブ追跡に対する労働組合のプライバシー制限

- 4.3.2 中規模ラテンアメリカ製造業者におけるレガシーERP統合のギャップ

- 4.3.3 遠隔アフリカ鉱山サイトにおける不安定な衛星データ費用

- 4.3.4 ヘルスケア労働力アプリに対するサイバー保険料の高騰

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア / ソリューション

- 5.1.2 サービス

-

5.2 展開別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 企業規模別

- 5.3.1 中小企業 (SMEs)

- 5.3.2 大企業

-

5.4 プラットフォーム別

- 5.4.1 Android

- 5.4.2 iOS

- 5.4.3 Windows

-

5.5 機能別

- 5.5.1 スケジューリングとディスパッチ

- 5.5.2 ルートと位置の最適化

- 5.5.3 作業指示管理

- 5.5.4 在庫および部品管理

- 5.5.5 請求とインボイス発行

- 5.5.6 その他

-

5.6 エンドユーザー産業別

- 5.6.1 ヘルスケアおよびライフサイエンス

- 5.6.2 ITおよび通信

- 5.6.3 製造業

- 5.6.4 小売およびEコマース

- 5.6.5 運輸およびロジスティクス

- 5.6.6 エネルギーおよび公益事業

- 5.6.7 石油およびガス

- 5.6.8 建設

- 5.6.9 公共部門

- 5.6.10 その他

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 東南アジア

- 5.7.3.6 オーストラリア

- 5.7.3.7 ニュージーランド

- 5.7.3.8 アジア太平洋のその他の地域

- 5.7.4 ヨーロッパ

- 5.7.4.1 イギリス

- 5.7.4.2 ドイツ

- 5.7.4.3 フランス

- 5.7.4.4 イタリア

- 5.7.4.5 スペイン

- 5.7.4.6 北欧諸国

- 5.7.4.7 ヨーロッパのその他の地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.2 アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Salesforce.com Inc.

- 6.4.2 Oracle Corporation

- 6.4.3 SAP SE

- 6.4.4 ServiceMax Inc. (PTC)

- 6.4.5 IFS AB

- 6.4.6 ClickSoftware (Salesforce)

- 6.4.7 Astea International (IFS)

- 6.4.8 Microsoft Corporation

- 6.4.9 Zebra Technologies Corporation

- 6.4.10 Trimble Inc.

- 6.4.11 Verizon Connect

- 6.4.12 ATandT Inc.

- 6.4.13 BT Group plc

- 6.4.14 Clevest (Itron Inc.)

- 6.4.15 FieldAware (ServiceMax)

- 6.4.16 ProntoForms Corporation

- 6.4.17 Zinier Inc.

- 6.4.18 OverIT S.p.A

- 6.4.19 KloudGin Inc.

- 6.4.20 MSI Data Corporation

- 6.4.21 Skedulo

- 6.4.22 FieldEZ Technologies

- 6.4.23 Jobber

- 6.4.24 Praxedo

- 6.4.25 GE Digital

- 6.4.26 Pegasystems Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

営業部隊自動化とは、営業活動における定型業務や情報管理を、ITシステムやツールを用いて自動化・効率化する取り組みを指します。具体的には、顧客情報の管理、案件の進捗状況追跡、営業活動の記録、見積書作成支援、売上予測といった多岐にわたる業務を一元管理し、営業担当者の負担軽減と生産性向上を目的とします。これにより、営業担当者は本来のコア業務である顧客との関係構築や戦略的な提案活動に集中できるようになり、結果として顧客満足度の向上と売上最大化に貢献します。一般的には、顧客関係管理(CRM)システムの中核機能として提供されることが多いです。

営業部隊自動化システムは、その機能によっていくつかの主要な構成要素に分けられます。顧客の基本情報、購買履歴、問い合わせ履歴などを一元管理する「顧客情報管理機能」。商談の進捗状況、フェーズ、予測売上などを可視化し、営業パイプライン全体を把握する「案件管理機能」。営業担当者の訪問、電話、メールといった日々の活動履歴を記録する「活動管理機能」。テンプレート活用や自動生成により見積書・提案書作成時間を短縮する「見積書・提案書作成支援機能」。売上予測、パイプライン分析、営業成績の可視化など、営業活動の状況を分析し戦略立案を支援する「営業レポート・分析機能」が中心です。さらに、営業担当者の日々の業務を効率化するタスク・スケジュール管理機能や、モバイルデバイスからのアクセスを可能にするモバイル連携機能なども含まれることがあります。

これらの機能を統合的に利用することで、営業部隊自動化システムは、営業プロセスの標準化、情報共有の促進、データに基づいた意思決定の支援、そして最終的には営業効率と成果の向上に大きく貢献します。特に、営業活動の可視化は、マネージャーがチーム全体のパフォーマンスを把握し、適切な指導や戦略調整を行う上で不可欠な要素となります。また、顧客情報の一元管理は、顧客へのパーソナライズされたアプローチを可能にし、顧客ロイヤルティの向上にも寄与します。

導入を検討する際には、自社の営業プロセスや課題を明確にし、それに合致する機能を持つシステムを選ぶことが重要です。例えば、複雑な製品構成を持つ企業であれば見積書作成支援機能の柔軟性が、フィールドセールスが中心の企業であればモバイル連携機能の充実度が、それぞれ重要な選定基準となるでしょう。また、既存の基幹システム(ERPなど)との連携性も考慮に入れる必要があります。適切なシステムを選び、効果的に活用することで、企業は競争優位性を確立し、持続的な成長を実現することができます。