脳神経医療機器市場:規模、シェア、成長トレンド、および2025年~2030年の予測

神経医療機器市場レポートは、業界を機器の種類別(神経刺激装置、インターベンショナル神経学機器など)、用途別(脳卒中管理、慢性疼痛・運動障害など)、エンドユーザー別(病院、外来手術センターなど)、および地域別(北米、ヨーロッパ、アジア太平洋など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

神経学デバイス市場の概要:成長、規模、トレンド(2025年~2030年)

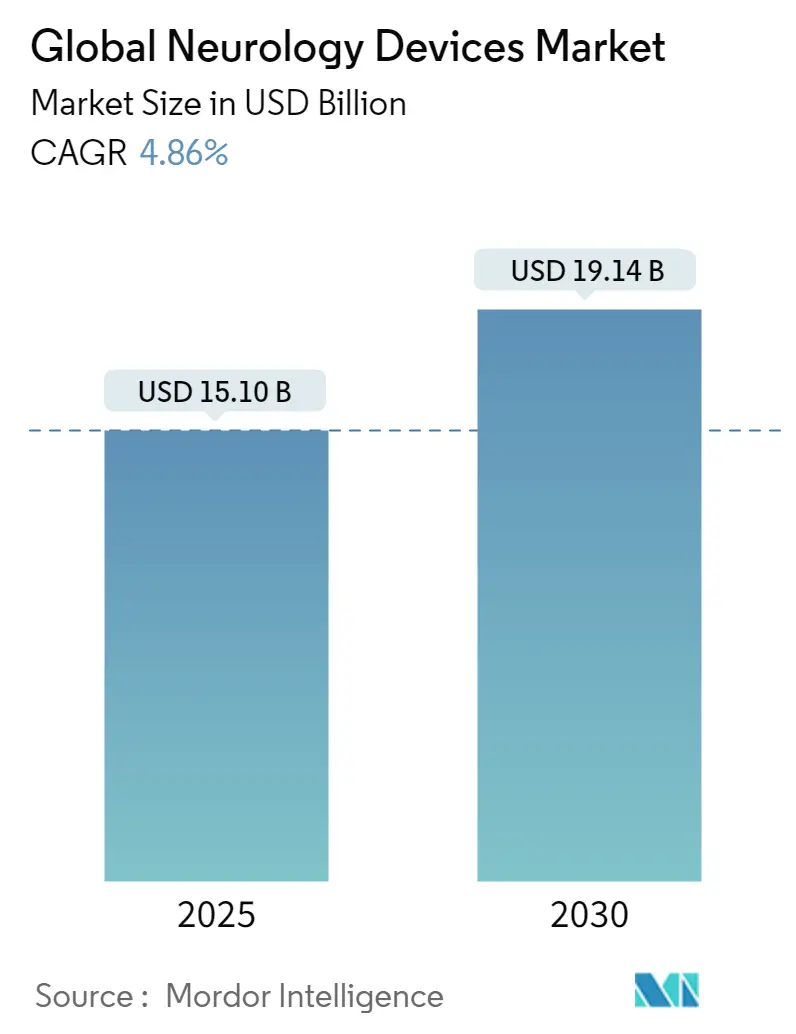

神経学デバイス市場は、2025年に151億米ドル、2030年には191.4億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.86%です。この成長は、単発的で病院中心の介入から、人工知能(AI)やクローズドループ神経刺激システムを活用したデータ豊富な予測的ケアモデルへの移行を反映しています。脳卒中、パーキンソン病、てんかん、慢性疼痛といった公衆衛生上の課題が依然として高く、高齢化が神経疾患の負担を増大させているため、需要は拡大しています。また、資本流入、適応型刺激装置に対するFDA承認の加速、機械的血栓除去カテーテルの進歩も市場を後押ししています。さらに、クローズドループデバイスに対する償還コードの更新が主要市場での支払い側の摩擦を軽減しています。一方で、希土類磁石やビスマス合金に関するサプライチェーンのリスク、低・中所得国における外科医不足が、神経学デバイス市場の潜在能力を抑制する要因となっています。

主要なレポートのポイント

* デバイスタイプ別: 2024年にはインターベンショナル神経学デバイスが市場シェアの38.78%を占め、神経リハビリテーションおよびウェアラブルデバイスが2030年までに最も速い5.34%のCAGRで成長すると予測されています。

* 用途別: 2024年には脳卒中管理が市場規模の44.30%を占め、てんかん治療は2030年までに5.88%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には病院が市場シェアの61.29%を占めましたが、在宅医療環境は2030年までに最も速い6.48%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が収益シェアの40.67%を占め、アジア太平洋地域は予測期間中に7.13%のCAGRで成長すると見込まれています。

市場のトレンドと洞察

成長要因

* 神経血管疾患および神経変性疾患の有病率の増加: 神経疾患は現在、世界人口の43%に影響を与えており、治療デバイスの対象となる患者層を拡大しています。脳卒中は依然として最重要課題であり、大血管閉塞は虚血性脳卒中の最大40%を占め、迅速な血栓除去ソリューションが求められています。COVID-19などの病原体によるウイルス感染後の神経学的後遺症もデバイス利用をさらに増加させています。この疫学的現実を鑑み、神経学デバイス市場は高効率な介入とスケーラブルな慢性疾患モニタリング戦略を優先し続けています。

* 低侵襲・画像誘導デバイスの技術進歩: 第4世代吸引カテーテル、操縦可能なマイクロカテーテル、300 mT/m勾配MRIスキャナーは、処置時間を短縮し、診断精度を高めています。血栓除去デバイスに組み込まれたリアルタイムアルゴリズムは、初回成功率を向上させ、下流コストを削減します。ロボット工学、拡張現実(AR)、AIの相互作用は、神経外科医の学習曲線を加速させ、人材不足への対応に貢献しています。技術アップグレードは臨床閾値を高めることで、研究開発集約型企業のシェアを固め、参入障壁を強化し、神経学デバイス業界における末端サプライヤーに影響を与えています。

* 医療費の拡大と神経リハビリテーション償還制度の拡充: 米国は世界の医療機器支出の40%を占め、2025年のコーディング変更(CPT 0735T、0736T)は適応型刺激装置とパルスRFアブレーションを明示的にカバーしています。欧州の診断群分類(DRG)の改善は脳卒中後リハビリテーションの償還を促進し、日本の国民健康保険は在宅EEGキットに資金を提供しています。しかし、支払い側はtaVNSなどの新興モダリティに対する適用範囲を制限しており、より強力な医療経済的根拠の必要性を示唆しています。結果として、商業的牽引力は、神経学デバイス市場において、技術的な新規性だけでなく、実証可能なコスト削減にかかっています。

* ウェアラブルEEGと在宅神経モニタリングによる新たな外来収益の創出: 小型化されたイヤホン型EEGセンサーは、24時間連続でデータを記録し、無症候性発作を特定することで、入院中のテレメトリー日数を28%削減し、急性期症例の収容能力を解放します。米国の商業保険会社は、遠隔EEGレビューに対して1セッションあたり125米ドルを償還しており、年金型収益を生み出しています。欧州とオーストラリアでは、遠隔神経学プラットフォームがクラウド分析を統合し、多発性硬化症患者の早期再発警告を提供しています。その結果、デバイスメーカーはサービスとしてのソフトウェア(SaaS)に多角化し、神経学デバイス市場におけるハードウェア販売とデジタルヘルスサブスクリプションの境界線を曖昧にしています。

抑制要因

* デバイスおよび処置の高コスト負担: 脊髄刺激インプラントの費用は35,000~70,000米ドルであり、再手術には15,000~25,000米ドルが追加されるため、保険が不十分な層への普及が制限されています。有効性の喪失を主な理由とする抜去率は約10%で推移しており、総所有コストへの懸念を高めています。インドでは、動脈瘤修復用の着脱式コイルに10%の輸入関税がかかり、手頃な価格での提供をさらに困難にしています。このようなコスト要因は、臨床的ニーズがあるにもかかわらず、導入を遅らせています。

* 長期的かつ複雑な規制承認サイクル: クラスIII神経デバイスは、市販前審査に180~365日を要する場合があり、イノベーターのキャッシュバーン期間を延長します。欧州の医療機器規則(MDR)は、臨床的利益の実証と市販後監視監査の義務化により、市場投入までの期間をさらに長期化させています。先行デバイスを持たない中小企業は、不均衡な遅延に直面し、神経学デバイス業界における競争優位性が確立された多国籍企業に傾いています。

セグメント分析

* デバイスタイプ別:インターベンショナル神経学が優勢、リハビリテーションが急増

インターベンショナルシステムは、急性虚血性脳卒中の標準治療として機械的血栓除去術やフローダイバーターインプラントが普及したことで、2024年に神経学デバイス市場シェアの38.78%を獲得しました。EXCELLENTレジストリのデータは、EMBOTRAPリトリーバーによる最終再灌流率が94.5%であることを示し、医師の信頼を強化しています。神経診断モニター、脳脊髄液シャント、神経刺激インプラントは、病院の調達予算を支え、操縦可能なマイクロカテーテルなどのプラットフォームアップグレードは、資本交換サイクルを活発に保っています。

リハビリテーションおよびウェアラブルデバイスは、5.34%のCAGRで成長しており、術後および慢性疾患の在宅モニタリングをますます可能にしています。耳内EEGウェアラブルは発作の前兆を捉え、緊急入院を減らし、継続的なサービス収益を拡大しています。この分野の競争障壁は、ハードウェアよりもデータ分析の知的財産にかかっており、テクノロジー企業の参入を促しています。その結果、既存のカテーテルおよびシャントサプライヤーは、成熟した手術室ベースの製品の成長鈍化に備えてポートフォリオを多様化しています。

* 用途別:脳卒中管理の優位性にてんかん治療の革新が挑戦

脳卒中ケアは依然として重要であり、血栓除去術と吸引カテーテルの広範な償還により、2024年には神経学デバイス市場規模の44.30%を占めました。スタンフォード大学のミリスピナーデバイスは90%以上の血栓除去成功率を達成し、このセグメントの収益を支える継続的な進歩を示しています。しかし、処置量は迅速な病院到着にかかっており、救急車搭載型CTスキャナーへの並行投資を促しています。

てんかん治療は、適応型深部脳刺激装置や、リアルタイムの皮質信号に合わせてパルスを調整する応答型神経刺激インプラントによって、5.88%のCAGRで最も速く成長しています。FDAの広範な承認と在宅EEG診断は、難治性症例を超えて適応患者層を拡大しており、予測期間中に脳卒中の優位性を狭める可能性があります。

* エンドユーザー別:病院の優位性が在宅医療の勢いにより浸食

病院は、手術室のインフラと集中治療モニタリングの必要性により、2024年に神経学デバイス市場シェアの61.29%を占めました。動脈瘤クリッピングから脊髄刺激装置埋め込み術に至る複雑な介入は、依然として入院環境と多分野チームを必要とします。

在宅医療は6.48%のCAGRで上昇しており、ウェアラブルEEGパッチや3kgのポータブルrTMSヘルメットを活用し、日常生活中に治療を可能にしています。メディケアの遠隔生理学的モニタリングコードはEEGデータレビューを償還し、商業的実現可能性を向上させています。デバイスの使いやすさが向上するにつれて、神経学デバイス市場は、物理的な施設からの量的な成長を徐々に切り離しています。

地域分析

* 北米は、堅固な支払い側のカバレッジ、高度なスキルを持つ神経科医、研究開発エコシステムを背景に、2024年に40.67%の収益シェアを占めました。カナダの単一支払い制度は全国的なクローズドループSCS試験に資金を提供し、メキシコは官民パートナーシップを通じてMRI調達を加速させています。

* アジア太平洋地域は、中国のBCIロードマップと日本の遠隔ケアパイロットに牽引され、最も速い7.13%のCAGRを記録しています。政府助成金は国内のフローダイバーター製造を補助し、輸入依存度を減らし、地元の有力企業を強化しています。インドは高齢者層の拡大に伴い、着脱式コイルの販売で二桁成長を記録していますが、手頃な価格での提供には依然として課題があります。

* 欧州は、医療機器規制(MDR)の下での臨床的価値の実証を重視し、安定した貢献を続けています。ドイツにおける水頭症の発生率上昇はシャント需要を促進し、英国はAIによる脳卒中トリアージ経路を試験的に導入しており、これが大陸全体に拡大する可能性があります。一方、スイスがFDA承認を潜在的に認識することで、二重市場での発売が合理化され、イノベーションの導入が加速される可能性があります。フランスは、脳卒中治療における血栓除去術の利用を拡大しており、これは欧州全体の治療ガイドラインに影響を与える可能性があります。また、イタリアでは、神経疾患の早期診断と治療のためのデジタルヘルスソリューションへの投資が増加しています。

本レポートは、世界の神経疾患関連医療機器市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査における世界の神経疾患関連医療機器市場は、中枢神経系および末梢神経系の疾患の予防、診断、モニタリング、または治療に使用される新品の完成機器から生じる収益と定義されています。これには、神経刺激装置、インターベンショナル神経学装置、脳神経外科装置、脳脊髄液管理装置、神経診断・モニタリング装置、神経リハビリテーション・ウェアラブル装置が含まれ、世界中のあらゆる臨床チャネルを通じて販売されるものが対象です。ただし、使い捨て消耗品、画像診断用試薬、ソフトウェアのみの分析は含まれていません。市場規模はエンドユーザーへの販売価格で評価されています。

2. エグゼクティブサマリーと市場規模予測

世界の神経疾患関連医療機器市場は、2024年に143.7億米ドルと推定され、2025年には151.0億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)4.86%で成長し、2030年には191.4億米ドルに達すると見込まれています。地域別では、北米が2025年に最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。主要企業としては、Boston Scientific Corporation、Stryker Corporation、B. Braun Melsungen AG、Medtronic PLC、Abbott Laboratoriesなどが挙げられます。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 神経血管疾患および神経変性疾患の有病率の増加。

* 低侵襲・画像誘導型デバイスにおける技術的進歩。

* 医療費の拡大および神経リハビリテーションの償還制度の充実。

* AIを活用したクローズドループ神経刺激プラットフォームの登場。

* ウェアラブルEEGおよび在宅神経モニタリングによる新たな外来収益機会の創出。

* 中国および日本における神経変調療法のリモートケアパイロットプログラムの実施。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* デバイスおよび処置にかかる高額な費用負担。

* 長く複雑な規制承認プロセス。

* 新興地域におけるインターベンショナル神経外科医の不足。

* 埋め込み型医療機器に使用される希少なレアアース材料のサプライチェーンリスク。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* デバイスタイプ別: 神経刺激装置、インターベンショナル神経学装置、脳神経外科装置、脳脊髄液管理装置、神経診断・モニタリング装置、神経リハビリテーション・ウェアラブル装置。

* 用途別: 脳卒中管理、慢性疼痛・運動障害、てんかん、神経変性疾患、外傷性脳・脊髄損傷。

* エンドユーザー別: 病院、外来手術センター、神経科クリニック、在宅医療施設。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの各地域とその主要国。

6. 競合環境

市場の主要企業には、Medtronic、Abbott Laboratories、Boston Scientific Corp.、Stryker Corporation、Johnson & Johnson (CERENOVUS)、LivaNova PLC、Penumbra Inc.、MicroPort Scientific、Terumo Corporation、Integra LifeSciences、Zimmer Biomet、Nevro Corporation、Cochlear Ltd.、Natus Medical、B. Braun Melsungen AG、Philips Healthcare、GE Healthcare、Siemens Healthineers、Neuronetics Inc.、Inari Medicalなどが挙げられます。レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが提供されています。

7. 調査方法論

本調査は、神経外科医、インターベンショナル放射線科医、病院のサプライマネージャー、償還コンサルタントへのインタビューを含む一次調査と、WHO、OECD、UN Comtrade、専門学会、企業報告書などの公開データを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、処置量、脳卒中有病率、神経外科手術室のキャパシティに基づくトップダウンアプローチと、サプライヤーの売上データに基づくボトムアップアプローチを統合して行われました。データは自動分散スキャン、ピアレビュー、シニアアナリストによる最終承認を経て検証され、市場に大きな変化があった場合には迅速な更新が行われます。

8. 市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 神経血管疾患および神経変性疾患の有病率の増加

- 4.2.2 低侵襲および画像誘導デバイスの技術進歩

- 4.2.3 医療費の拡大と神経リハビリテーション償還制度

- 4.2.4 AI対応閉ループ神経刺激プラットフォーム

- 4.2.5 ウェアラブルEEGと在宅神経モニタリングによる新たな外来収益の創出

- 4.2.6 中国と日本における神経変調療法のリモートケアパイロット

-

4.3 市場の阻害要因

- 4.3.1 高額なデバイスおよび処置費用負担

- 4.3.2 長く複雑な規制承認サイクル

- 4.3.3 新興地域におけるインターベンショナル神経外科医の不足

- 4.3.4 埋め込み型グレード希土類材料のサプライチェーンリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、10億米ドル)

-

5.1 デバイスタイプ別

- 5.1.1 神経刺激装置

- 5.1.2 インターベンショナル神経学デバイス

- 5.1.3 脳神経外科デバイス

- 5.1.4 脳脊髄液管理デバイス

- 5.1.5 神経診断・モニタリングデバイス

- 5.1.6 神経リハビリテーション・ウェアラブル

-

5.2 用途別

- 5.2.1 脳卒中管理

- 5.2.2 慢性疼痛・運動障害

- 5.2.3 てんかん

- 5.2.4 神経変性疾患

- 5.2.5 外傷性脳・脊髄損傷

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 神経内科クリニック

- 5.3.4 在宅医療施設

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東・アフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メドトロニック

- 6.3.2 アボット・ラボラトリーズ

- 6.3.3 ボストン・サイエンティフィック社

- 6.3.4 ストライカー・コーポレーション

- 6.3.5 ジョンソン・エンド・ジョンソン(CERENOVUS)

- 6.3.6 リバノバPLC

- 6.3.7 ペナンブラ社

- 6.3.8 マイクロポート・サイエンティフィック

- 6.3.9 テルモ株式会社

- 6.3.10 インテグラ・ライフサイエンス

- 6.3.11 ジマー・バイオメット

- 6.3.12 ネブロ・コーポレーション

- 6.3.13 コクレア社

- 6.3.14 ナタス・メディカル

- 6.3.15 B. ブラウン・メルズンゲンAG

- 6.3.16 フィリップス・ヘルスケア

- 6.3.17 GEヘルスケア

- 6.3.18 シーメンス・ヘルシニアーズ

- 6.3.19 ニューロネティクス社

- 6.3.20 イナリ・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脳神経医療機器とは、脳、脊髄、末梢神経といった神経系に発生する疾患の診断、治療、予防、そしてリハビリテーションに用いられるあらゆる医療機器の総称でございます。神経系は人体の司令塔であり、その機能は極めて複雑かつ繊細であるため、これらの機器には非常に高い精度、安全性、そして信頼性が求められます。神経科学と工学技術の融合により、診断から治療、生活支援に至るまで、多岐にわたる革新的な機器が開発され、患者様のQOL(生活の質)向上に大きく貢献しております。

脳神経医療機器は、その用途に応じて多種多様な種類に分類されます。まず、診断機器としては、脳の構造や病変を詳細に可視化する画像診断装置が挙げられます。具体的には、MRI(磁気共鳴画像診断装置)、CT(コンピュータ断層撮影装置)、PET(陽電子放出断層撮影装置)、SPECT(単一光子放出コンピュータ断層撮影装置)などがあり、脳腫瘍、脳卒中、神経変性疾患の早期発見や病態評価に不可欠です。また、脳波計(EEG)や筋電図(EMG)、誘発電位測定装置といった生理機能検査装置は、てんかん、睡眠障害、神経筋疾患などの機能的異常を評価するために用いられます。

次に、治療機器はさらに細分化されます。外科手術機器としては、手術用顕微鏡、マイクロ鉗子、マイクロメスといったマイクロサージェリー機器が、脳動脈瘤クリッピングや脳腫瘍摘出などの精密な手術を可能にします。手術ナビゲーションシステムは、術中の正確な位置情報を提供し、安全かつ効率的な手術を支援します。低侵襲手術を可能にする神経内視鏡や、医師の手技を補助し、より安定した操作や複雑な動きを実現するロボット支援手術システムも普及が進んでいます。神経刺激装置も重要な治療機器の一つであり、パーキンソン病や本態性振戦、ジストニアなどの運動障害に対する脳深部刺激療法(DBS)装置、難治性てんかんやうつ病に対する迷走神経刺激療法(VNS)装置、慢性疼痛緩和のための脊髄刺激装置(SCS)などがあります。さらに、ガンマナイフやサイバーナイフに代表される放射線治療装置は、定位放射線治療により、脳腫瘍や脳動静脈奇形を非侵襲的に治療します。脳動脈瘤の塞栓術や脳梗塞の血栓回収術に用いられるカテーテル、コイル、ステントなどの血管内治療機器も、低侵襲治療の進展に大きく寄与しています。

リハビリテーション機器も脳神経医療機器の重要な分野です。脳卒中後の運動機能回復を支援するロボット、電気刺激装置、そして思考によって機器を操作するブレイン・マシン・インターフェース(BMI)を活用した機器などが開発されており、患者様の機能回復と社会復帰を強力にサポートしています。

これらの機器は、脳腫瘍、脳卒中、てんかん、パーキンソン病、アルツハイマー病、多発性硬化症、脊髄損傷、末梢神経障害など、非常に広範な神経疾患の診断、治療、リハビリテーション、そして術中モニタリングや集中治療室での神経機能モニタリングといった用途で活用されています。早期発見から高度な外科的介入、慢性疾患の管理、そして生活の質の向上まで、患者様のライフサイクル全体にわたる支援を提供しています。

関連技術としては、AI(人工知能)が画像診断支援、手術計画、予後予測、個別化医療への応用で注目されています。IoT(モノのインターネット)は、遠隔モニタリングやデータ収集、ウェアラブルデバイスとの連携を可能にし、デジタルヘルスケアの基盤を築いています。ロボティクスは手術支援やリハビリテーションの分野で進化を続け、生体材料やナノテクノロジーは、より生体適合性の高いインプラントや薬剤送達システムの開発に貢献しています。ブレイン・マシン・インターフェース(BMI)は、思考による機器操作やコミュニケーション支援の可能性を広げ、VR/AR(仮想現実/拡張現実)は手術シミュレーションやリハビリテーションに応用されています。また、7テスラMRIなどの超高磁場MRIや光音響イメージングといった高精度イメージング技術は、神経構造や機能のさらなる詳細な可視化を可能にしています。

市場背景としては、世界的な高齢化の進展が、脳卒中、認知症、パーキンソン病といった神経疾患患者の増加を招き、脳神経医療機器の需要を拡大させています。低侵襲治療、個別化医療、デジタルヘルスケアの進展といった技術革新が市場を牽引する一方で、高額な機器導入に対する医療費抑制の圧力も存在します。医療機器の承認プロセスは厳格であり、開発から市場投入までには多大な時間とコストがかかります。グローバル市場では、米国、欧州、日本が主要な市場であり、中国やインドなどの新興国市場も急速に成長しており、大手医療機器メーカーに加え、革新的な技術を持つスタートアップ企業も参入し、競争が激化しております。

将来展望としては、個別化医療のさらなる深化が期待されます。患者様一人ひとりの遺伝情報や病態に合わせた最適な診断・治療法の提供が進むでしょう。手術支援ロボットや神経内視鏡、血管内治療のさらなる進化により、患者負担の少ない低侵襲治療が主流となることが予想されます。AI、IoT、ウェアラブルデバイスが診断から治療、リハビリ、予防まで一貫してサポートするデジタルヘルスケアシステムが構築され、ブレイン・マシン・インターフェースの実用化は、運動麻痺患者様のQOL向上やコミュニケーション支援、さらには健常者の能力拡張への応用も期待されています。再生医療との融合も進み、神経再生を促す医療機器や、幹細胞治療と組み合わせたハイブリッド治療法の開発が進むでしょう。ウェアラブルセンサーやAIによるリスク予測を通じて、神経疾患の発症前段階での介入や早期診断が強化され、予防医療の重要性が増します。また、遠隔医療の普及により、専門医が少ない地域でも、遠隔診断や遠隔モニタリングを通じて質の高い医療が提供されるようになり、医療アクセスの改善に貢献すると考えられます。これらの進展は、神経疾患に苦しむ多くの人々に新たな希望をもたらすことでしょう。