細胞ベース免疫療法市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

細胞免疫療法市場レポートは、治療法(自己および同種)、主要適応症(B細胞悪性腫瘍、前立腺がん、腎細胞がん、肝臓がんなど)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

細胞免疫療法市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場規模と成長予測

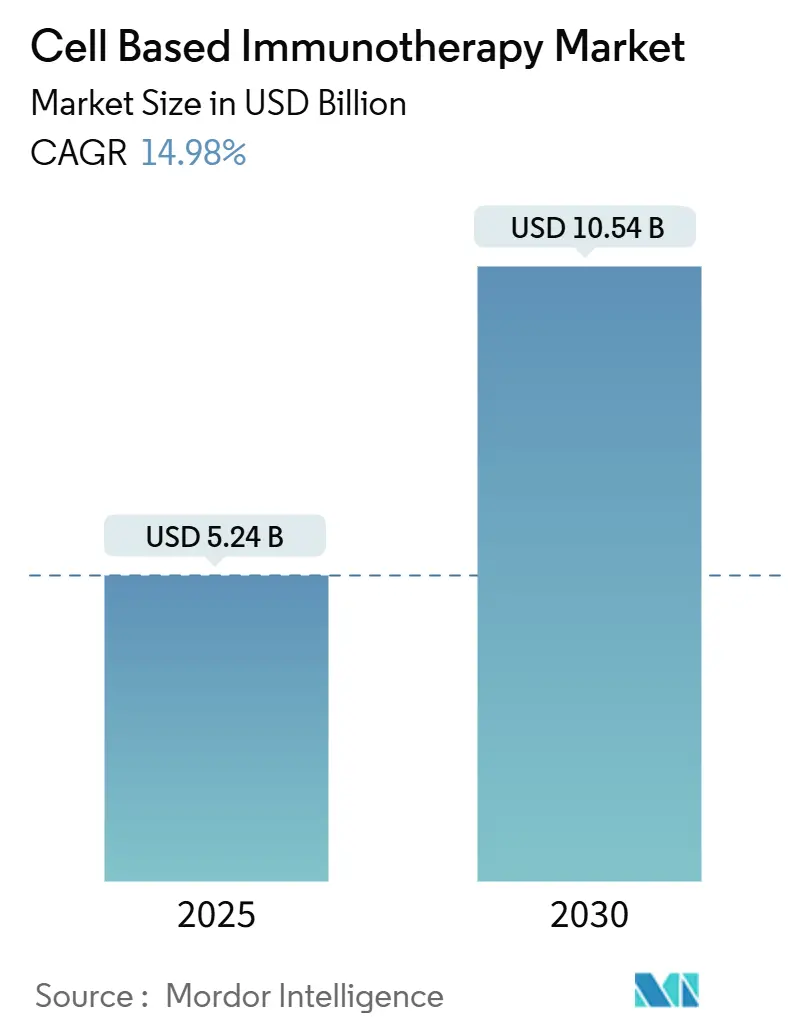

細胞免疫療法市場は、2025年には52.4億米ドルに達し、2030年には105.4億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は14.98%と見込まれております。

主要な市場データ:

* 調査期間: 2019年 – 2030年

* 2025年の市場規模: 52.4億米ドル

* 2030年の市場規模: 105.4億米ドル

* 成長率(2025年 – 2030年): 14.98% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

主要企業(順不同):

* Novartis AG

* Gilead Sciences, Inc (Kite Pharma)

* Bristol-Myers Squibb Co.

* Johnson & Johnson (Janssen)

* Pfizer Inc.

# 2. 市場概要

細胞免疫療法市場は、CAR-T細胞療法プラットフォームが最終治療ラインからセカンドラインの標準治療へと移行し、大きく変革を遂げています。2024年には、初のメセンキム幹細胞療法であるRyoncilを含む8つの新規細胞製品がFDAによって承認され、この動きを後押ししました。外来での点滴プロトコルも、総治療費を削減することで市場を再形成しており、登録データによると、外来患者の25%が30日間の入院を回避しています。

2024年の収益では自家製品が89.55%を占めましたが、同種異系セグメントは30.25%のCAGRで成長しており、既製品としての利便性への需要を反映しています。治療の焦点は引き続きB細胞悪性腫瘍にあり、2024年の治療症例の45.53%を占めましたが、腎細胞癌が25.15%のCAGRで次の適応症の波を牽引しています。地域別では、北米が2024年の支出の47.72%を占めましたが、アジア太平洋地域は現地メーカーが生産コストを削減しているため、27.22%のCAGRで最も急速に拡大しています。

# 3. 主要なレポートのポイント

* 治療法別: 2024年には自家プラットフォームが細胞免疫療法市場シェアの89.55%を占めましたが、同種異系ソリューションは2030年までに30.25%のCAGRを記録すると予測されています。

* 主要適応症別: 2024年にはB細胞悪性腫瘍が収益シェアの45.53%を占めましたが、腎細胞癌は2030年までに25.15%のCAGRで拡大すると見込まれています。

* 地域別: 2024年には北米が収益の47.72%を占めましたが、アジア太平洋地域は2030年までに27.22%のCAGRで成長しています。

# 4. 世界の細胞免疫療法市場のトレンドと洞察

4.1 成長促進要因(Drivers)

細胞免疫療法市場の成長を牽引する主な要因は以下の通りです。

1. 癌の有病率の急増と早期治療ラインでの使用承認(CAGRへの影響: +4.2%)

* CarvyktiがCARTITUDE-4試験で標準治療と比較して死亡リスクを45%削減したことを受け、FDAの適応拡大承認によりセカンドラインでの採用が加速しました。CARTITUDE-1の長期追跡調査では、5年時点で33%の患者が生存し、病状進行がないことが示され、機能的治癒の可能性が示唆されています。

* メディケア・メディケイドサービスセンター(CMS)は、2026会計年度にCAR-Tの基本料金を17%引き上げる計画であり、病院の経済性を改善し、医師の採用を加速させると考えられます。早期治療ラインでの位置付けは、より健康な患者を治療することで細胞免疫療法市場を拡大し、製造期間の短縮や有害事象の減少につながります。適応拡大は、より広範な保険適用にも繋がり、腫瘍センター全体での治療量増加を促進します。

2. 遺伝子編集およびウイルスベクター工学の急速な進歩(CAGRへの影響: +3.8%)

* 2024年には、FDAがヘモグロビン症に対する初のCas9修飾療法を承認し、CRISPR編集の規制上の前例が確立されました。その後、IL-15を搭載したGPC3 CAR-T細胞が固形腫瘍で66%の疾患制御率を達成し、サイトカイン強化型構築物の有効性が確認されました。

* ジョンソン・エンド・ジョンソンのCD19/CD20プログラムのようなデュアルターゲット設計は、ファーストラインのびまん性大細胞型B細胞リンパ腫で100%の客観的奏効率を記録しました。一方、次世代ベクタープラットフォームはレンチウイルス製造を標準化し、1回あたりのコスト曲線を低下させています。これらの革新は、持続性を高め、再発リスクを低減し、製造スループットを向上させることで、細胞免疫療法市場を直接拡大します。

3. CAR-T導入のための償還制度の拡大(CAGRへの影響: +2.9%)

* メディケアのMS-DRGプログラムは維持されており、2026会計年度の固定損失閾値を44,305米ドルに引き下げる提案は、プロバイダーのリスクを制限します。欧州における成果連動型契約は、支払いを持続的な奏効に結びつけることで、支払者への予算影響を緩和し、開発者の市場参入を容易にしています。

* 米国の実世界経済分析では、CAR-Tで治療されたマントル細胞リンパ腫患者は、その後の治療レジメンが37%少ないことが確認されています。NTAP経路は新規細胞療法に追加支払いを提供し、価格が従来のDRGに再設定されるまで、早期採用者にとってキャッシュフローの中立性を確保します。安定した償還は、病院が認定施設を拡大することを奨励し、細胞免疫療法市場にとって不可欠な能力向上を促します。

4. 大手製薬会社のM&A、ライセンス供与、生産能力増強(CAGRへの影響: +2.1%)

* ロシュによるPoseidaの10億米ドルでの買収や、リジェネロンによる2seventy bio資産の買収は、統合型細胞プラットフォームに対する大手企業の意欲を示しています。ブリストル・マイヤーズ スクイブは、商業生産を合理化するために、3.8億米ドル相当のCell Shuttleのグローバル予約枠を確保しました。日本のAstellasは、ロボットリーダーのYaskawaと3,000万米ドルの合弁事業を組み、細胞処理ラインの自動化を進めています。

* 生産能力の拡大は、年間投与量を増やし、平均製造原価を削減することで、細胞免疫療法市場の軌道を全体的に押し上げています。

5. 「Vein-To-Vein」サイクルを短縮するポイントオブケアのマイクロファクトリー(CAGRへの影響: +1.8%)

* この要因は、特にアジア太平洋地域を核とし、中東・アフリカ地域への波及効果が期待され、長期的な影響が見込まれます。

4.2 成長抑制要因(Restraints)

細胞免疫療法市場の成長を抑制する主な要因は以下の通りです。

1. 複雑で脆弱なサプライチェーンと人材不足(CAGRへの影響: -2.8%)

* 米国政府会計検査院は、多くの受託開発製造機関(CDMO)がGMP(適正製造規範)に準拠した労働力不足のため、能力を十分に活用できていないと指摘しています。レンチウイルスベクターの不足は生産の継続性を脅かしており、規模拡大の非効率性が是正されない限り、需要が供給を上回っています。

* 自動化は専門オペレーターの必要性を減らしますが、完全に排除するわけではありません。熟練技術者のほとんどは、米国とEUの一握りの拠点に集中しており、世界的な移動の混乱時に地域的な脆弱性を高めます。資本集約的なコールドチェーンネットワークはリスクを増大させ、いかなる逸脱も製品の生存可能性を危うくし、重症患者の治療を遅らせ、細胞免疫療法市場全体の収益認識を鈍化させる可能性があります。

2. サイトカイン放出症候群(CRS)管理の責任リスク(CAGRへの影響: -1.9%)

* 予防的レジメンにより重症CRSの発生は減少していますが、依然としてICUレベルのサポートが必要であり、保険会社の賠償責任リスクを高めます。予防的トシリズマブはCRSの発生率を73.3%から30.3%に減少させますが、治療費に1万米ドル以上を追加し、看護プロトコルを複雑にします。

* FDAの症例追跡により22例の二次T細胞悪性腫瘍が特定され、より厳格な長期モニタリングが求められ、ファーマコビジランス予算が増大しています。これらの安全性に関する課題は、新規センターがCAR-Tプログラムを採用する速度を抑制し、細胞免疫療法市場の短期的な拡大を穏やかにしています。

3. ウイルスベクター原材料のボトルネックが規模拡大を制約(CAGRへの影響: -1.5%)

* この要因は、世界的に、特に専門施設に集中しており、長期的な影響が見込まれます。

# 5. セグメント分析

5.1 治療法別:同種異系プラットフォームが自家優位性に挑戦

* 自家(Autologous): 2024年には47億米ドルの収益を上げ、細胞免疫療法市場規模の89.55%を占めました。優れた治療成果と確立された規制枠組みが病院の選択を支えていますが、患者個別のバッチごとに専門的なロジスティクスと長い処理時間が必要です。

* 同種異系(Allogeneic): 2025年から2030年の間に19億米ドルの増分で細胞免疫療法市場規模への貢献を拡大し、30.25%のCAGRで成長すると予測されています。FDAが小児急性GVHD(移植片対宿主病)に対する初の既製品メセンキム幹細胞製品であるRyoncilを承認したことで、規制上の前例が確立されました。

* 自動化はコスト差を縮小しており、CellaresのCell Shuttleは80%のスペース効率と75%の人件費削減を実現し、同種異系製品の総製造原価を1回あたり15万米ドル以下に押し下げています。ユニバーサルCAR-NKパイプラインはGVHDリスクを低減し、ドナー選別を簡素化します。AstellasとPoseidaだけでも、生物製剤のように備蓄可能な同種異系プログラムの拡大に8億米ドルを投じており、治療能力を大幅に拡大しています。支払者の監視が強化されるにつれて、低価格の既製品が自家製品の優位性を侵食する可能性がありますが、ほとんどの腫瘍医は切り替え前に経験的な生存データに依然として依存しています。

5.2 主要適応症別:固形腫瘍が次なる成長の波を牽引

* B細胞悪性腫瘍: 2024年には23.8億米ドルに相当する収益を上げ、疾患領域の中で最大の細胞免疫療法市場シェアである45.53%を占めました。

* 腎細胞癌: 研究者がCD70やCAIXなどの抗原ターゲットを改良するにつれて、25.15%のCAGRで最も急峻な軌道を示しています。

* 固形腫瘍: 2024年の転移性黒色腫に対するリフィレウセルのFDA承認は、固形腫瘍におけるTIL(腫瘍浸潤リンパ球)アプローチを正当化しました。Claudin18.2特異的CAR-Tの早期段階試験では、消化器癌で38.8%の奏効率が示され、投資家の信頼を高めています。

* デュアルターゲットおよびアーマードCAR-T細胞は、不均一性や微小環境抑制を克服し、IL-15挿入は固形腫瘍における持続性を高めます。前立腺特異的膜抗原およびPSCA構築物は用量漸増試験を進めていますが、オンターゲット毒性監視は依然として厳格です。CNS適応症は、血液脳関門を迂回する髄腔内EGFR/IL-13Rα2二価CAR-T送達により勢いを増しています。より多くの固形腫瘍プログラムが用量制限毒性のハードルをクリアするにつれて、アナリストは、このセグメントが10年後半までに血液癌を上回り、細胞免疫療法市場全体をさらに拡大すると予想しています。

# 6. 地域分析

* 北米: 高度な償還の確実性と深い紹介ネットワークの恩恵を受けており、労働力不足やベクターのボトルネックにもかかわらず、治療量を維持しています。CMSの支払い増加と複数の国内拡張プロジェクトは、深刻なバックログなしに早期治療ラインの需要を吸収でき、この地域は安定した二桁成長を遂げる位置にあります。UCSFのような学術センターは、自己免疫疾患への応用も同時に探求しており、腫瘍学以外の収益源を多様化する可能性があります。

* アジア太平洋: 中国の高い治験密度やインドの費用対効果の高いモバイル施設に代表されるように、国内製造の主権を支援する政策インセンティブを受け入れています。6万米ドル以下の現地価格は、中所得層の患者の適格性を広げますが、センター認定は人口のニーズに追いついておらず、欧米のライセンス保有者と地域の受託製造業者との提携を促しています。日本と韓国は、多国籍企業が国内に施設を設置することを奨励する合理化された規制承認を提供していますが、サプライチェーンの回復力は依然として輸入ベクターと使い捨てバイオリアクター消耗品に依存しています。

* 欧州: 中央集権的な規制プロセスと、パフォーマンス連動型支払いへの段階的な償還改革によって、活動は安定しています。ノバルティスやブリストル・マイヤーズ スクイブによる現地化戦略は、物流の複雑さを軽減し、学術的な細胞製造プログラムは、国民保健サービスに低コストの選択肢を提供しています。EBMTは、移植件数が横ばいになる中でCAR-T活動の持続的な成長を報告しており、治療法の嗜好の変化を強調しています。しかし、コスト抑制圧力は、成果データが成熟するまで広範なセカンドライン使用を制限しており、細胞免疫療法市場の拡大に対するこの地域の貢献を穏やかにしています。

# 7. 競合状況

ジョンソン・エンド・ジョンソンのCarvyktiは2024年第2四半期に1.86億米ドルの売上を達成し、Yescartaの成長率を上回り、BCMA構築物を多発性骨髄腫治療アルゴリズムにしっかりと位置付けました。ブリストル・マイヤーズ スクイブのBreyanziは、適応拡大後、再発性大細胞型B細胞リンパ腫でシェアを獲得し、3.8億米ドルのCell Shuttle契約により複数年の製造帯域幅を確保しています。ギリアドは広範な導入基盤を維持していますが、毒性プロファイルが低く、外来での実施が可能な新規参入企業が登場する中で、販売量の停滞に直面しています。

戦略的買収は、独自のベクター、遺伝子編集技術、自動化されたインフラストラクチャに対する競争の激化を示しています。ロシュによるPoseidaの買収やリジェネロンのCell Medicinesの設立は、研究開発から生産までのエンドツーエンドの管理に対するプレミアムを強調しています。Legend Biotechは、早期治療ラインでの承認に期待をかけ、2025年までに年間1万回分のCarvykti投与を目指しています。Ori BiotechやCell Shuttleの提携企業のような自動化ベンダーは、既存のクリーンルームに最小限のダウンタイムで組み込める、スケーラブルなクローズドループシステムを提供することで差別化を図っています。

自己免疫疾患には、新たな機会が生まれています。全身性エリテマトーデス試験の初期データでは、持続的なB細胞枯渇が示唆されており、腫瘍学以外の適応症を拡大する可能性があります。Kyverna、Cabaletta Bio、ベイラー医科大学はそれぞれ、非悪性疾患に対するCD19構築物を開発しており、大量の慢性疾患市場を開拓する可能性があります。FDAの同種異系安全性試験に関するドラフトガイダンスは、検証済みの品質システムを持つ既存企業に有利なコンプライアンス上のハードルを設けています。これらのダイナミクスは、製造規模、規制の俊敏性、ポートフォリオの幅が細胞免疫療法市場における競争力を決定する、激化する競争を浮き彫りにしています。

# 8. 最近の業界動向

* 2025年6月: ジョンソン・エンド・ジョンソンのデュアルターゲットCAR-T JNJ-90014496は、ファーストラインのびまん性大細胞型B細胞リンパ腫で100%の客観的奏効率を達成し、グレード3/4のCRSは発生しませんでした。

* 2025年3月: FDAは、デュシェンヌ型筋ジストロフィー心筋症に対するCapricorのDeramiocelの生物製剤承認申請(BLA)を受理し、優先審査と2025年8月31日のPDUFA(処方薬ユーザーフィー法)期日を設定しました。

* 2024年12月: FDAは、小児のステロイド抵抗性急性GVHDに対する初の同種異系メセンキム幹細胞療法としてRyoncilを承認しました。

本レポートは、癌や免疫疾患の治療を目的とした細胞ベース免疫療法市場に関する詳細な分析を提供しています。この市場は、生きた免疫細胞(主にT細胞、NK細胞、樹状細胞など)を分離、操作、増殖、再注入する治療法と定義され、CAR-T、TCR-T、TIL、NK、樹状細胞ワクチンといった商業製品および後期治験製品が収益プールを形成しています。抗体、低分子、チェックポイント阻害剤は本調査の対象外です。

細胞ベース免疫療法市場は、2025年に52.4億米ドルの規模に達し、2030年までには105.4億米ドルへと倍増すると予測されています。この成長は、特に同種異系(オフザシェルフ)治療が牽引しており、患者固有の製造遅延を解消できる利点から、年平均成長率(CAGR)30.25%で最も急速に成長する治療法として注目されています。地域別では、アジア太平洋地域が製造コストの低さ、中国における高い臨床試験密度、および支援的な政策枠組みを背景に、CAGR 27.22%で最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、癌の有病率の急増と、より早期の治療段階での承認拡大が挙げられます。遺伝子編集およびウイルスベクター工学における急速な技術進歩は、新たな治療法の開発を促進しています。また、CAR-T治療導入に向けた償還制度の拡充は、市場へのアクセスを改善しています。大手製薬企業によるM&A、ライセンス供与、生産能力増強の動きが活発化しており、業界全体の投資とイノベーションを加速させています。さらに、ポイントオブケア型マイクロファクトリーの導入により、製造サイクル(Vein-To-Vein Cycle)が大幅に短縮され、治療の効率化と普及に寄与しています。

一方で、市場にはいくつかの阻害要因と課題が存在します。複雑で脆弱なサプライチェーンと専門人材の不足は、市場のスケールアップを制約する大きな要因です。特に、サイトカイン放出症候群(CRS)の管理に伴う責任リスクは、病院が細胞ベース免疫療法を導入する上で最も影響の大きい安全上の課題とされています。CRSの管理には集中治療室(ICU)のリソースと長期的なモニタリングが必要であり、これが治療コストを増加させ、認定センターの数を制限する要因となっています。また、ウイルスベクター原材料のボトルネックも、生産規模拡大の制約となっています。サプライチェーンにおける人材不足に対しては、製造業者は労働要件を最大75%削減する自動化プラットフォームを導入し、専門ロボット企業との生産能力確保契約を締結することで対応を進めています。

競争環境においては、市場集中度や主要企業の市場シェアが詳細に分析されています。市場を牽引する主要企業には、Novartis AG、Gilead Sciences Inc(Kite Pharma)、Bristol-Myers Squibb Co.、Johnson & Johnson(Janssen)、Pfizer Inc.、F. Hoffmann-La Roche Ltd、Legend Biotech Corp.、Bluebird Bio Inc.、JW Therapeutics Co. Ltdなどが挙げられます。これらの企業は、グローバルな事業展開、製品・サービス、戦略的情報、市場ランク/シェア、最近の動向などがプロファイルされています。

本レポートの調査方法は、その信頼性と透明性を特徴としています。一次調査では、腫瘍医、細胞療法製造ディレクター、病院薬局バイヤー、償還スペシャリストへのインタビューを通じて、治療センターの設置状況、平均販売価格(ASP)、製造スループット、将来の生産能力拡張に関する非公開情報を検証しています。二次調査では、FDA、EMA、PMDAの承認ログ、WHOの癌発生率ファイル、NIHの臨床試験登録、業界団体ダッシュボード、企業報告書、投資家向け資料、税関出荷データ、査読付きジャーナル、有料データベースなど、多岐にわたる公開データストリームを活用しています。市場規模の算出と予測は、疾患発生率、適格患者シェア、治療法採用率から導かれる治療患者コホートに基づくトップダウンモデルと、サプライヤーの請求書サンプルや生産能力監査によるボトムアップ検証を組み合わせて行われています。Mordorの推定値は、厳格な範囲設定、保守的なASP曲線、および年次更新により、透明性、再現性、信頼性を確保しており、他社の推定値との乖離要因についても明確に説明されています。

レポートでは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 癌の有病率の急増と早期治療での使用承認

- 4.2.2 遺伝子編集およびウイルスベクター工学の急速な進歩

- 4.2.3 CAR-T導入のための償還枠組みの拡大

- 4.2.4 大手製薬会社のM&A、ライセンス供与、生産能力増強

- 4.2.5 採血から投与までのサイクルを短縮するポイントオブケア型マイクロファクトリー

-

4.3 市場の阻害要因

- 4.3.1 複雑で脆弱なサプライチェーンと人材不足

- 4.3.2 サイトカイン放出症候群管理の責任リスク

- 4.3.3 ウイルスベクター原材料のボトルネックがスケールアップを制約

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療法別

- 5.1.1 自己由来

- 5.1.2 他家由来

-

5.2 主要適応症別

- 5.2.1 B細胞悪性腫瘍

- 5.2.2 前立腺がん

- 5.2.3 腎細胞がん

- 5.2.4 肝臓がん

- 5.2.5 その他の適応症

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ノバルティスAG

- 6.3.2 ギリアド・サイエンシズ・インク(カイトファーマ)

- 6.3.3 ブリストル・マイヤーズ スクイブ社

- 6.3.4 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.5 ファイザー・インク

- 6.3.6 F. ホフマン・ラ・ロシュ社

- 6.3.7 レジェンド・バイオテック社

- 6.3.8 ブルーバード・バイオ・インク

- 6.3.9 JWセラピューティクス社

- 6.3.10 オートラス・セラピューティクスplc

- 6.3.11 アダプティミューン・セラピューティクスplc

- 6.3.12 ガミダ・セル社

- 6.3.13 アタラ・バイオセラピューティクス・インク

- 6.3.14 プレシジョン・バイオサイエンシズ・インク

- 6.3.15 テッサ・セラピューティクス社

- 6.3.16 カリブー・バイオサイエンシズ・インク

- 6.3.17 マスタング・バイオ・インク

- 6.3.18 ソレント・セラピューティクス・インク

- 6.3.19 ミルテニー・バイオテック B.V. & Co. KG

- 6.3.20 セリアド・オンコロジーSA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

細胞ベース免疫療法は、患者様ご自身の、あるいは健康なドナーから採取した免疫細胞を体外で特殊な処理や遺伝子改変を施し、増殖させた後に再び体内に戻すことで、特定の疾患、特にがんを治療する革新的な医療アプローチでございます。従来の化学療法や放射線療法、分子標的薬とは異なり、患者様自身の免疫系の力を最大限に引き出し、疾患細胞を特異的に認識し排除する能力を高めることを目指します。この治療法は、その高い特異性と持続的な効果が期待されることから、近年、医療分野で大きな注目を集めております。

この細胞ベース免疫療法には、いくつかの主要な種類がございます。最も広く知られ、臨床で成功を収めているのが「CAR-T細胞療法(キメラ抗原受容体T細胞療法)」です。これは、患者様から採取したT細胞に、がん細胞表面の特定の抗原を認識する人工的な受容体(CAR)を遺伝子導入することで、がん細胞を効率的に攻撃できるように改変するものです。現在、B細胞性急性リンパ性白血病やびまん性大細胞型B細胞リンパ腫などの血液がんで承認され、難治性の患者様に対して劇的な効果を示しております。次に、「TCR-T細胞療法(T細胞受容体T細胞療法)」がございます。CAR-T細胞が細胞表面の抗原を標的とするのに対し、TCR-T細胞は、がん細胞内部で生成され、主要組織適合性複合体(MHC)分子によって細胞表面に提示される抗原断片を認識するT細胞受容体(TCR)を導入します。これにより、CAR-T細胞では標的とすることが難しい、より幅広いがん抗原を認識できる可能性があり、固形がんへの応用が期待されています。

また、「TIL療法(腫瘍浸潤リンパ球療法)」も重要なアプローチです。これは、患者様の腫瘍組織から直接、がん細胞を認識して攻撃しているリンパ球(TIL)を分離し、体外で大量に培養・増殖させた後に患者様に戻す治療法です。特に悪性黒色腫(メラノーマ)において有効性が示されており、固形がんに対する有望な選択肢として研究が進められています。さらに、「NK細胞療法(ナチュラルキラー細胞療法)」も注目されています。NK細胞は、がん細胞やウイルス感染細胞を直接攻撃する自然免疫系の細胞であり、T細胞のようにMHC分子による抗原提示を必要としないため、より広範ながん種への適用が期待されます。CAR-NK細胞のように、遺伝子改変によってNK細胞の機能をさらに強化する研究も進められています。その他、患者様の樹状細胞を体外でがん抗原と接触させ、がん特異的なT細胞応答を誘導する「樹状細胞ワクチン」も、前立腺がん治療薬として承認された実績がございます。

細胞ベース免疫療法の主な用途は、やはりがん治療でございます。特に、前述の通り、白血病やリンパ腫、多発性骨髄腫といった血液がんにおいて、既存治療に抵抗性を示す患者様に対する新たな希望となっております。固形がんへの応用は、腫瘍微小環境の免疫抑制的な性質や抗原の不均一性といった課題があるものの、TCR-T療法やTIL療法、あるいは他の治療法との併用によって克服が試みられています。がん治療以外にも、自己免疫疾患の治療への応用も研究されております。例えば、自己反応性のB細胞を標的とするCAR-T細胞療法が、全身性エリテマトーデスなどの難治性自己免疫疾患の治療に有効である可能性が示唆されています。また、ウイルス感染症に対する治療としての可能性も探られています。

この分野の発展を支える関連技術は多岐にわたります。まず、免疫細胞に特定の遺伝子を導入するための「ウイルスベクター技術」(レトロウイルスやレンチウイルスなど)は不可欠です。近年では、より安全で効率的な非ウイルスベクターの開発も進んでいます。次に、「遺伝子編集技術」(CRISPR/Cas9など)は、CARやTCRの導入効率を高めるだけでなく、免疫細胞の機能を強化したり、副作用を軽減したりするために利用されます。例えば、免疫チェックポイント分子であるPD-1遺伝子をノックアウトすることで、T細胞の抗腫瘍活性を高める研究が行われています。また、大量かつ高品質な細胞を安定的に製造するための「細胞培養・増殖技術」や、製造プロセスを自動化・閉鎖系化する技術も重要です。治療効果の予測や副作用のモニタリング、体内の細胞動態を追跡するための「バイオマーカー・イメージング技術」も欠かせません。さらに、近年では「AI(人工知能)や機械学習」が、新たなターゲット抗原の探索、治療効果の予測モデル構築、製造プロセスの最適化など、多岐にわたる側面で活用され始めています。

市場背景としましては、CAR-T細胞療法が複数の血液がんで承認されたことを受け、細胞ベース免疫療法市場は急速な拡大を続けております。ノバルティス、ギリアド、ブリストル・マイヤーズ スクイブといった大手製薬企業がこの分野に参入し、多くのバイオベンチャーも革新的な技術開発を進めています。しかし、この治療法は非常に高額であり、製造コストの高さ、製造期間の長さ、そしてサイトカイン放出症候群や神経毒性といった重篤な副作用のリスクが大きな課題として挙げられます。また、固形がんに対する有効性の確立も今後の重要なテーマです。一方で、未だ満たされていない医療ニーズの大きさ、技術革新の加速、そして各国の規制当局による承認プロセスの迅速化が、市場成長の強力な推進力となっております。

将来展望としましては、まず「アロゲニック細胞療法」の開発が期待されています。これは、患者様自身の細胞ではなく、健康なドナーから採取した細胞を加工して使用するもので、製造期間の短縮、コスト削減、そして「オフザシェルフ(既製品)」としての提供を可能にする可能性があります。ただし、拒絶反応や移植片対宿主病(GVHD)のリスクを克服するための技術開発が不可欠です。次に、「in vivo遺伝子編集」技術の進展も注目されます。これは、体外で細胞を操作することなく、体内で直接免疫細胞の遺伝子を改変する技術であり、治療の簡便化とコスト削減に大きく貢献する可能性があります。固形がんへの応用を拡大するためには、腫瘍微小環境の免疫抑制を解除する戦略や、複数の抗原を標的とする多重特異性細胞療法の開発、あるいは免疫チェックポイント阻害剤など他の治療法との併用が鍵となるでしょう。安全性と有効性のさらなる向上、特に副作用の制御と治療効果の持続性の改善も重要な研究課題です。最終的には、製造プロセスのさらなる効率化と自動化を通じて、より多くの患者様がこの革新的な治療法にアクセスできるようになることが期待されます。がん以外の自己免疫疾患や感染症への応用範囲も拡大し、細胞ベース免疫療法は、今後の医療を大きく変革する可能性を秘めていると言えるでしょう。