認証サービス市場:市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

認証サービス市場レポートは、業界を認証タイプ別(単一要素認証、多要素認証)、サービスタイプ別(コンプライアンス管理、マネージド公開鍵基盤(PKI)、サブスクリプションキー管理、その他のサービスタイプ)、エンドユーザー業界別(IT・通信、BFSI、政府・防衛、ヘルスケアなど)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

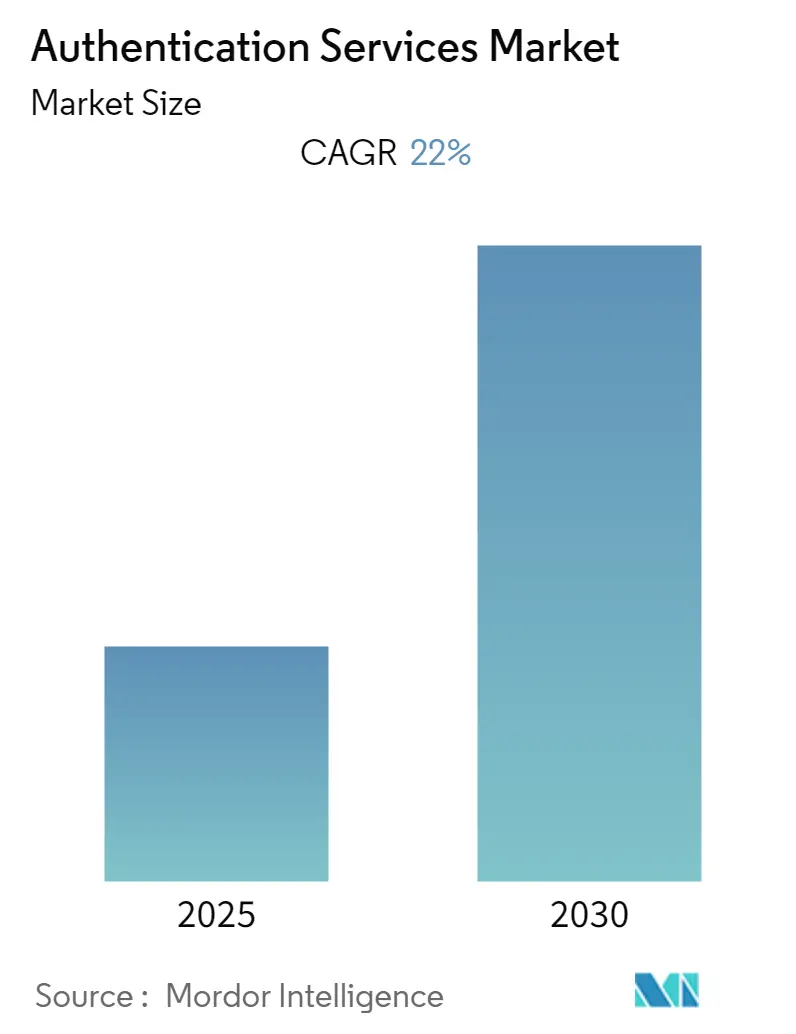

認証サービス市場は、予測期間中に年平均成長率(CAGR)22.00%を記録すると予想されています。この市場は、認証タイプ(単一要素認証、多要素認証)、サービスタイプ(コンプライアンス管理、マネージド公開鍵インフラストラクチャ(PKI)、サブスクリプションキー管理、その他のサービスタイプ)、エンドユーザー産業(ITおよび通信、BFSI、政府および防衛、ヘルスケアなど)、および地域によってセグメント化されています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までのデータが予測期間となります。市場集中度は中程度であり、北米が最大の市場、アジア太平洋地域が最も急速に成長する市場と見込まれています。主要企業には、Entrust Datacard Corporation、Tata Communications、IBM Corporation、Microsoft Corporation、Google LLCなどが挙げられます。

市場概要

認証サービス市場は、セキュリティ侵害やデータ漏洩の急増により、組織が堅牢な認証ツールの導入を余儀なくされていることが主な要因となり、成長を続けています。IdentityForceの調査によると、2019年には約2,013件のデータ漏洩が確認されました。例えば、Microsoftは2019年1月から3月にかけて、顧客サポートポータルが操作されたことにより、非企業向けメールサービスでデータ漏洩が発生したと報告しています。また、Adobeは2019年10月に、保護されていないオンラインデータベースが原因で、Adobe Creative Cloudの750万人のユーザーアカウント情報が不正に公開されたことを報告しました。

クラウド上に展開されるデータ量が膨大になるにつれて、データ漏洩のリスクも増大しています。これらのデータ漏洩事件の増加が、世界中で認証サービスの採用を推進しています。2020年のTrustwave Global Security Reportによれば、サイバー攻撃事件の33%が北米で発生しており、中小企業(SME)がサイバー攻撃の最も影響を受けるエンドユーザーと見なされています。中小企業はマルウェア攻撃をより多く受けていますが、攻撃の頻度は増加傾向にあります。

さらに、世界的なパンデミックの状況下では、多くの企業が従来の職場環境から在宅勤務体制へと移行したため、リモートワークソリューションの需要が急増しています。これにより、個人のセキュリティが確保されていないデバイスが組織のネットワークにアクセスする機会が増え、ネットワークセキュリティが侵害されるリスクが高まっています。COVID-19の発生以来、サイバー攻撃の件数は劇的に増加しており、個人、企業、組織に悪影響を及ぼしています。Check Point Software Technologiesの調査によると、2020年第1四半期のサイバー攻撃件数は70%以上増加しました。COVID-19に関連するこのような多数のサイバー犯罪は、既存の機密データ管理慣行の信頼性に対する疑問を提起し、市場のさらなる成長を促進しています。

主要な市場トレンドと洞察

多要素認証(MFA)が市場成長を牽引すると予想される

パスワードは長年にわたり伝統的な認証手段でしたが、ハッカーがこの単一のゲートウェイを悪用してユーザーや企業の記録にアクセスし、数十億ドル規模の損失を引き起こしています。Verizonの最近の調査では、「侵害されたID」がセキュリティ侵害の最大の原因であると指摘されています。Identity Theft Resource Centerが発表した調査データによると、2019年には米国だけで1,473件のデータ漏洩が発生し、1億6,468万件以上の記録が流出しました。

多要素認証は、データ漏洩の発生を減らすための対抗策として推進されてきました。Verizonによると、2017年には世界中で発生したサイバー攻撃の81%で、安全でないパスワード慣行が悪用されました。従業員教育やトレーニングも有効ですが、単純なユーザー名とパスワード以外の追加の本人確認を要求する多要素認証の需要は、米国で広く受け入れられています。

多要素認証の概念は1984年に初めて提唱され、2010年以降広く利用されるようになりました。初期のMFAは複雑なインフラと追加のデバイスを必要としましたが、クラウドサービスの増加に伴い、認証方法は大幅に進化しました。現在では、パスワードと認証アプリ、顔認識、指紋リーダーなどを組み合わせたMFAが一般的です。このため、世界中の政府が多要素認証の利用を推進しています。例えば、米国では、国防連邦調達規則補足(DFARS)が、管理された未分類情報にアクセスするユーザーに関連するすべてのローカルおよびリモートアカウントに対して、多要素認証の義務化を指示しています。

北米が最大の市場シェアを占めると予想される

北米は、米国が最も顕著な貢献者となり、調査対象市場をリードすると予測されています。この地域の企業は、日常業務を遂行するためにコンピューターネットワークと電子データへの依存度を高めています。また、個人情報や金融情報のプールが増加し、オンラインで転送・保存されています。

IBMによると、2019年にデータ漏洩の平均総コストが最も高かった国は米国で、819万米ドルに達しました。Identity Theft Resource Centerによると、2018年には米国で1,257件のデータ漏洩が発生し、4億7,123万件の記録が流出しました。さらに、BYOD(Bring Your Own Device)トレンドは、スマートカード、物理トークン、KPIなどの高度な認証方法が、機密情報へのアクセスやクライアントサーバーへのログインに利用される状況を後押ししています。

加えて、この地域の規制機関が金融機関に対しサイバー脅威への警告を発していることから、認証サービス市場の需要は増加すると予想されます。例えば、連邦準備制度理事会(Fed)と通貨監督庁(OCC)は、2020年1月に共同声明を発表し、世界的な緊張が高まる時期における高度なサイバーセキュリティリスク管理ポリシーの重要性を強調しました。これには、インシデント認識および事業継続計画の見直し、更新、テスト、適切な認証による不正アクセスからの保護、システムおよびサービスの安全な構成などが含まれます。

競争環境

認証サービス市場における競争は激しい状況にあります。競合他社は、製品やサービスを継続的に革新する能力により、市場の他のプレーヤーに対して競争優位性を確立しています。研究開発活動、合併・買収、戦略的パートナーシップを通じて、これらのプレーヤーは市場での存在感を拡大しています。最近の市場動向としては、以下の事例が挙げられます。

* 2020年1月、IBMは米国特許商標庁に、オフライン取引のイベントを記録するために設計された「自己認識トークン」の開発に関する特許を申請しました。この特許は、電子通貨プラットフォームにおける金融データ処理およびオフライン取引を伴うeコマーストークンの処理に関連しています。

* 2019年3月、グローバル決済テクノロジー企業であるFSS(Financial Software and Systems)は、EMVCo 3DS 2.0プロトコルに基づく次世代適応認証ソリューション「FSS Secure3D」を発表しました。世界中の銀行は、2019年から2020年の間に3DS2.0を導入する必要がありました。

認証サービス業界の主要企業

認証サービス業界の主要企業には、Entrust Datacard Corporation、Tata Communications、IBM Corporation、Microsoft Corporation、Google LLCなどが含まれます。

このレポートは、現代のデジタル環境において不可欠な要素である認証サービス市場に関する包括的な分析を提供しています。認証サービスは、組織がシステムへのアクセスを管理し、個人やデバイスの身元を、データベースに保存された資格情報と照合することで確認する重要な役割を担っています。これにより、セキュリティが強化され、不正アクセスが防止されます。

市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)22%という堅調な成長を遂げると予測されており、その規模は拡大の一途をたどっています。地域別に見ると、2025年には北米が最大の市場シェアを占めると見込まれており、技術革新と早期導入が進んでいることが背景にあります。一方、アジア太平洋地域は、デジタル化の急速な進展とインターネットユーザーの増加により、最も高いCAGRで成長すると推定されています。

市場の成長を牽引する主な要因は多岐にわたります。第一に、オンラインサービスやデジタルプラットフォームの普及に伴い、デジタルアイデンティティの数が爆発的に増加しており、これらを安全に管理するための認証サービスの需要が高まっています。第二に、データ保護やプライバシーに関するセキュリティコンプライアンスおよび規制が厳格化されており、企業はこれらの要件を満たすために高度な認証ソリューションの導入を余儀なくされています。第三に、BYOD(Bring Your Own Device)ポリシーの採用が企業間で広がるにつれて、多様なデバイスからのアクセスを安全に認証する必要性が増しています。

一方で、市場の成長を抑制する要因も存在します。特に、従来の成熟した認証方法の中には、導入や維持に高額なコストがかかるものがあり、これが中小企業などにおける導入障壁となる可能性があります。

技術面では、トークンベース認証とトークンレス認証の両方が市場で重要な役割を果たしています。トークンベース認証は物理的または仮想的なトークンを使用し、トークンレス認証は生体認証や行動分析など、よりシームレスな方法を提供します。また、COVID-19パンデミックが認証サービス市場に与えた影響についても詳細に評価されており、リモートワークの普及が認証ニーズをどのように変化させたかなどが分析されています。

市場は、以下の主要なセグメントに分類され、それぞれの特性と成長機会が詳細に分析されています。

* 認証タイプ別: シングルファクター認証(単一の認証要素を使用)と多要素認証(複数の認証要素を組み合わせてセキュリティを強化)。

* サービスタイプ別: コンプライアンス管理、マネージド公開鍵インフラストラクチャ(PKI)、サブスクリプションキー管理、その他のサービスタイプ。これらのサービスは、企業のセキュリティ体制を包括的にサポートします。

* エンドユーザー産業別: IT・通信、BFSI(銀行・金融サービス・保険)、政府・防衛、ヘルスケア、その他のエンドユーザー産業。各産業特有のセキュリティ要件と認証ニーズが考慮されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ。各地域の市場規模、成長率、主要なトレンドが分析されています。

競争環境においては、Entrust Datacard Corporation、Tata Communications、Okta Inc.、Thales Group、CA Technology, Inc. (Broadcom Inc.)、Trustwave Holdings, Inc. (Singtel)、OneLogin Inc.、Google LLC、IBM Corporation、Microsoft Corporationといった主要な市場プレイヤーが挙げられます。レポートでは、これらの企業のプロファイル、戦略、市場でのポジショニングが詳細に分析されており、競争優位性を理解するための貴重な情報が提供されています。

さらに、本レポートには、ポーターのファイブフォース分析による業界の魅力度評価が含まれており、サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった側面から市場の構造と競争ダイナミクスを明らかにしています。また、投資分析、市場の機会、および将来のトレンドに関する洞察も提供されており、市場参加者が戦略的な意思決定を行う上で役立つ情報が満載です。

このレポートは、認証サービス市場の現在の状況、将来の展望、主要な推進要因と課題、そして競争環境に関する包括的な理解を提供し、市場への参入を検討している企業や既存のプレイヤーにとって、戦略策定のための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手/消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

-

4.3 テクノロジーの概要

- 4.3.1 トークンベース認証

- 4.3.2 トークンレス認証

- 4.4 認証サービス市場におけるCOVID-19の影響評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 デジタルアイデンティティ数の増加

- 5.1.2 セキュリティコンプライアンスと規制に必要な認証

- 5.1.3 BYOD(Bring Your Own Device)の採用拡大

-

5.2 市場の阻害要因

- 5.2.1 成熟した認証方法に伴う高コスト

6. 市場セグメンテーション

-

6.1 認証タイプ別

- 6.1.1 単一要素認証

- 6.1.2 多要素認証

-

6.2 サービスタイプ別

- 6.2.1 コンプライアンス管理

- 6.2.2 マネージド公開鍵インフラストラクチャ (PKI)

- 6.2.3 サブスクリプションキー管理

- 6.2.4 その他のサービスタイプ

-

6.3 エンドユーザー産業別

- 6.3.1 ITおよび電気通信

- 6.3.2 BFSI

- 6.3.3 政府&防衛

- 6.3.4 ヘルスケア

- 6.3.5 その他のエンドユーザー産業

-

6.4 地域

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア太平洋

- 6.4.4 ラテンアメリカ

- 6.4.5 中東およびアフリカ

7. 競合状況

-

7.1 企業プロフィール

- 7.1.1 Entrust Datacard Corporation

- 7.1.2 Tata Communications.

- 7.1.3 Okta Inc.

- 7.1.4 Thales Group

- 7.1.5 CA Technology, Inc.(Broadcom Inc.)

- 7.1.6 Trustwave Holdings, Inc. (Singtel)

- 7.1.7 OneLogin Inc.

- 7.1.8 Google LLC

- 7.1.9 IBM Corporation

- 7.1.10 Microsoft Corporation

- *リストは網羅的ではありません

8. 投資分析

9. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

認証サービスとは、情報システムやオンラインサービスにおいて、利用者が本人であることを確認するための仕組みを提供するサービス全般を指します。これは、ユーザーが主張する身元(ID)が正しいかどうかを検証し、その身元に基づいてシステムへのアクセスを許可するかどうかを判断するセキュリティの根幹をなす機能です。単に本人確認を行うだけでなく、その後のアクセス権限(認可)の管理にも密接に関わってきます。デジタル化が進む現代社会において、情報セキュリティの確保と利便性の両立を図る上で不可欠な要素となっています。

認証サービスには、その認証要素や実装方法によって様々な種類が存在します。認証要素に基づく分類では、まず「知識情報」による認証があります。これはパスワード、PINコード、秘密の質問と答えなど、本人だけが知っている情報を用いる方法です。次に「所持情報」による認証があり、これはワンタイムパスワード(OTP)トークン、スマートフォン(認証アプリ)、ICカード、FIDOセキュリティキーなど、本人だけが持っているものを用いる方法です。そして「生体情報」による認証は、指紋、顔、虹彩、声紋など、本人の身体的特徴や行動的特徴を用いる方法です。これら複数の認証要素を組み合わせてセキュリティを強化する「多要素認証(MFA)」は、現代の認証サービスの主流となっています。実装方法に基づく分類では、一度の認証で複数のサービスにアクセスできる「シングルサインオン(SSO)」、異なる組織間で認証情報を連携させる「フェデレーション認証」、パスワードを使わずに認証を行う「パスワードレス認証」などがあります。

認証サービスの用途は多岐にわたります。企業においては、従業員が社内システム(ERP、CRM、人事システムなど)やクラウドサービス(SaaS、IaaS、PaaS)に安全にアクセスするための基盤として利用されます。特にリモートワークの普及に伴い、VPN接続や仮想デスクトップ環境へのセキュアなアクセス手段としてその重要性が増しています。また、顧客向けのポータルサイトやECサイトでは、顧客の本人確認とアカウント管理を行う「顧客ID管理(CIAM)」として活用され、顧客体験の向上とセキュリティ強化を両立させています。一般消費者向けには、オンラインバンキング、ソーシャルメディア、電子商取引サイト、政府の電子申請サービスなど、日常生活のあらゆる場面で利用されており、スマートフォンアプリのログイン認証もその代表例です。さらに、IoTデバイスやM2M(Machine to Machine)通信においても、デバイス間の安全な接続とデータ交換を保証するために、デバイス認証が不可欠な要素となっています。

認証サービスを支える関連技術も多岐にわたります。認証プロトコルとしては、SAML、OAuth 2.0、OpenID ConnectといったWebベースの認証連携プロトコルが広く利用されています。企業内システムではLDAPやKerberos、RADIUSなども依然として重要な役割を担っています。パスワードレス認証の普及を牽引するFIDO(Fast IDentity Online)は、公開鍵暗号方式を利用してパスワードに依存しないセキュアな認証を実現します。暗号技術は、パスワードのハッシュ化、通信の暗号化、デジタル署名、公開鍵基盤(PKI)など、認証サービスのセキュリティを確保する上で不可欠です。生体認証技術は、高精度なセンサーとアルゴリズムによって本人を識別します。また、ID管理システム(IDM)は、ユーザーアカウントの作成、変更、削除といったライフサイクル管理を自動化し、アクセス管理(AM)は認証後のユーザーに与える権限を制御します。セキュリティ情報イベント管理(SIEM)システムは、認証ログを収集・分析し、不正アクセスや異常な振る舞いを検知するために活用されます。近年では、「ゼロトラスト」というセキュリティモデルの普及に伴い、「決して信頼せず、常に検証する」という原則に基づき、認証の重要性が一層高まっています。

認証サービス市場の背景には、いくつかの重要な要因があります。第一に、サイバー攻撃の高度化と増加です。フィッシング、クレデンシャルスタッフィング、ブルートフォース攻撃など、認証情報を狙った攻撃が後を絶たず、より強固な認証が求められています。第二に、デジタルトランスフォーメーション(DX)の加速です。多くの業務やサービスがオンライン化・クラウド化される中で、多様なシステムへの安全かつ効率的なアクセス手段が必要とされています。第三に、リモートワークやハイブリッドワークの定着です。オフィス外からのアクセスが増えることで、ネットワーク境界型防御だけでは不十分となり、IDを起点としたセキュリティ対策が不可欠となっています。第四に、GDPR、CCPA、PCI DSSなどのデータ保護規制やコンプライアンス要件の厳格化です。これらの規制は、個人情報や機密情報の保護を義務付けており、強固な認証はその要件を満たす上で重要な要素となります。最後に、ユーザーエクスペリエンス(UX)の重視です。セキュリティを強化しつつも、ユーザーがストレスなくサービスを利用できるよう、パスワードレス認証やSSOなど、利便性の高い認証方法へのニーズが高まっています。

将来の認証サービスは、さらなる進化を遂げることが予想されます。最も顕著なトレンドは、パスワードレス認証の普及です。FIDOや生体認証、デバイス認証が標準となり、パスワード入力の手間やリスクから解放される世界が実現に近づいています。また、AI(人工知能)や機械学習(ML)の統合により、リスクベース認証や適応型認証が高度化するでしょう。これは、ユーザーの行動パターンやアクセス環境をリアルタイムで分析し、リスクレベルに応じて認証強度を動的に変更するもので、セキュリティと利便性の両立をさらに高めます。ブロックチェーン技術を活用した分散型ID(DID)や自己主権型ID(SSI)も注目されており、ユーザー自身が自身のID情報を管理し、必要な情報だけをサービス提供者に開示する、プライバシーを重視した認証の形が模索されています。さらに、一度のログインだけでなく、セッション中も継続的にユーザーの本人性を検証する「継続的認証」や、IoTデバイスの増加に対応するためのデバイス認証の標準化と自動化も進むでしょう。量子コンピュータの登場に備え、量子耐性のある暗号技術への移行も長期的な課題として挙げられます。これらの進化により、認証サービスはよりセキュアで、より利便性が高く、そしてよりユーザーのプライバシーを尊重する方向へと発展していくと考えられます。