百貨店市場:規模・シェア分析、成長動向と予測 (2025-2030年)

百貨店市場レポートは、製品タイプ(アパレル・アクセサリー、FMCG、ハードライン、ソフトライン)、店舗フォーマット(フルライン、オフプライス、ディスカウント、ラグジュアリー、オンライン百貨店、小型店/近隣型)、所有モデル(上場、非公開、協同組合、国有)、および地域(北米、南米、その他)によって分類されます。市場予測は、入手可能なデータに基づき、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

百貨店市場の動向に関する詳細な概要を以下にまとめました。

# 百貨店市場の概要と将来予測

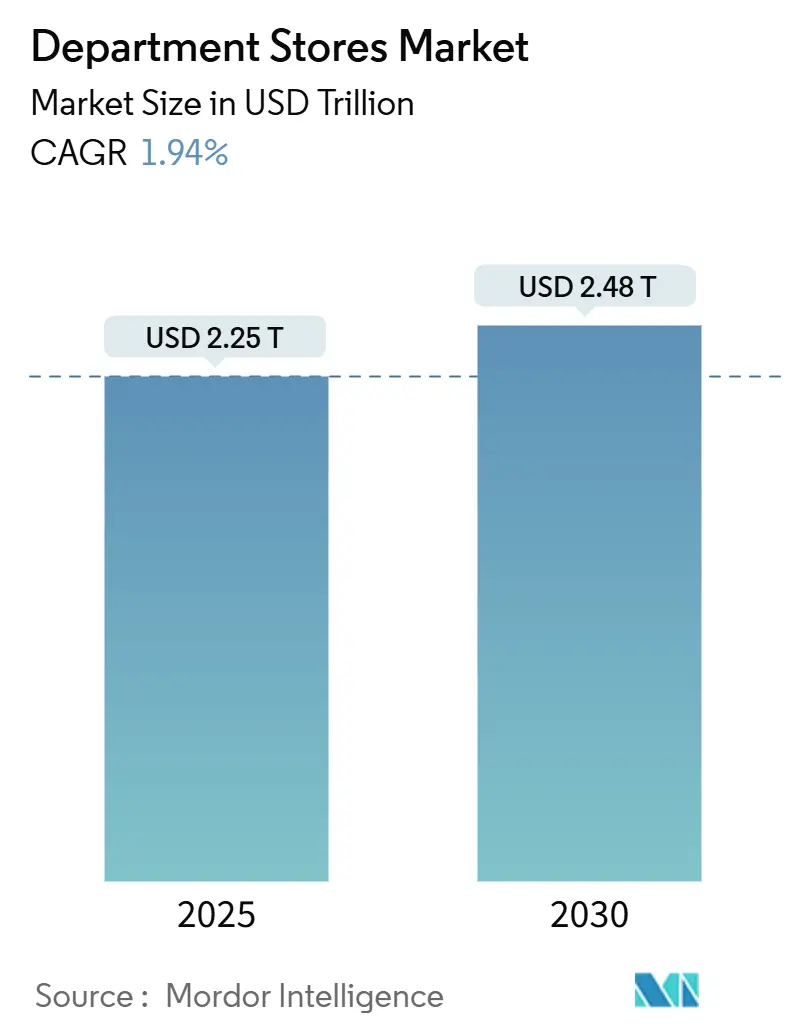

百貨店市場は、2025年には2.25兆米ドルと推定され、2030年までに2.48兆米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は1.94%です。この市場は集中度が低い状態にあります。

百貨店は通常、都市部や交通の便が良い中心部に位置し、衣料品店、フードコートなど、さまざまなベンダーの商品を1か所で提供するという多くの利点があります。また、割引価格で商品を提供し、市場の成長トレンドを牽引しています。セルフチェックアウトや自動決済などの技術導入は、顧客の迅速かつ正確な支払い体験を向上させています。

しかし、COVID-19パンデミックは、サプライチェーンの混乱や店舗の一時閉鎖により、世界の百貨店にマイナスの影響を与えました。この業界の競争は非常に激しく、常に新しいアイデアや割引を取り入れ、より多くの消費者を店舗に引きつけるための変化が求められています。ほとんどの百貨店は、顧客の所得水準に関わらず、あらゆる価格帯の商品を提供し、多様な顧客層を惹きつけ、満足させています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年にはアパレル&アクセサリーが百貨店市場シェアの40.73%を占めましたが、ソフトライン(家庭用品、ライフスタイル商品など)が2030年までに8.24%のCAGRで成長を牽引すると予測されています。

* 店舗形態別: 2024年にはフルライン店舗が百貨店市場シェアの33.37%を占めましたが、オフプライス業態は価値志向の買い物客を取り込み、2030年までに9.87%のCAGRで拡大すると見込まれています。

* 所有モデル別: 2024年には上場企業が百貨店市場規模の61.74%を占めましたが、非公開企業は7.87%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2024年には北米が百貨店市場シェアの42.74%を占めましたが、アジア太平洋地域は予測期間中に7.13%のCAGRで最も高い成長率を示すと予測されています。

# 世界の百貨店市場のトレンドと洞察(推進要因)

1. オムニチャネル統合によるリピート購入の加速:

統合されたコマースプラットフォームが店舗の再活性化を支えています。AIを活用してロイヤルティ、在庫、フルフィルメントを連携させる早期導入企業は、摩擦点の減少によりリピート購入が二桁増加したと報告しています。ウォルマートの「Wallaby」のような言語モデルは、長年の取引データが画像検索、音声ショッピング、適応型オファーを強化し、コンバージョン率を高める方法を示しています。メイシーズでも同様の取り組みにより、視覚的な試着ツールを導入し、顧客エンゲージメントと売上を向上させています。

2. パーソナライズされたショッピング体験の提供:

顧客は、自分の好みや過去の購入履歴に基づいた、よりパーソナライズされたショッピング体験を求めています。AIとデータ分析を活用することで、百貨店は個々の顧客に合わせた製品の推奨、プロモーション、コンテンツを提供できるようになります。これにより、顧客満足度が向上し、ロイヤルティが構築され、最終的に売上増加につながります。例えば、特定のブランドやスタイルに関心を持つ顧客には、関連する新着商品や限定オファーを通知することで、購買意欲を刺激することができます。

3. 持続可能性と倫理的調達への注力:

環境意識の高い消費者の増加に伴い、百貨店は持続可能な製品の提供と倫理的な調達慣行へのコミットメントを強化しています。オーガニック素材、リサイクル素材を使用した製品、フェアトレード認証を受けた商品などを積極的に取り入れることで、企業の社会的責任(CSR)を果たし、環境に配慮した顧客層を引き付けています。また、サプライチェーンの透明性を高め、環境フットプリントを削減する取り組みも、ブランドイメージの向上と顧客ロイヤルティの構築に貢献しています。

4. 体験型リテールとエンターテイメントの融合:

オンラインショッピングとの差別化を図るため、百貨店は単なる商品の販売場所から、顧客が楽しめる体験を提供する場所へと進化しています。ワークショップ、ポップアップイベント、アート展示、レストランやカフェの充実など、ショッピング以外の付加価値を提供することで、顧客の来店を促し、滞在時間を延ばしています。これにより、顧客はより豊かな体験を得ることができ、百貨店はコミュニティの中心としての役割を強化し、新たな収益源を創出しています。

# 世界の百貨店市場のトレンドと洞察(課題)

1. オンライン小売業者との競争激化:

Eコマースの台頭により、百貨店はアマゾンやアリババのような巨大なオンライン小売業者だけでなく、専門性の高いD2C(Direct-to-Consumer)ブランドとも激しい競争に直面しています。オンライン小売業者は、利便性、幅広い品揃え、競争力のある価格を提供することで、顧客を惹きつけています。百貨店は、この競争に対抗するために、独自の強みであるパーソナライズされたサービス、体験型ショッピング、厳選された商品ラインナップをさらに強化する必要があります。

2. 実店舗の運営コストと不動産コストの上昇:

特に都市部の主要なロケーションにある百貨店は、高い賃料、人件費、光熱費などの運営コストに直面しています。これらのコストは、収益性を圧迫し、価格競争力を低下させる要因となります。百貨店は、効率的な在庫管理、省エネ対策、多機能スペースの活用などにより、運営コストを最適化する戦略を模索しています。また、デジタル技術を活用して、店舗スタッフの生産性を向上させることも重要です。

3. 消費者の購買行動の変化と期待の高まり:

現代の消費者は、商品の品質だけでなく、利便性、パーソナライゼーション、持続可能性、そしてシームレスなオムニチャネル体験を求めています。百貨店は、これらの高まる期待に応えるために、デジタル技術への投資、データ分析の活用、顧客サービスの向上に継続的に取り組む必要があります。特に、オンラインとオフラインの体験を統合し、顧客がどのチャネルからでも一貫したサービスを受けられるようにすることが不可欠です。

4. サプライチェーンの混乱と在庫管理の課題:

グローバルなサプライチェーンは、パンデミック、地政学的緊張、自然災害などにより、近年大きな混乱を経験しています。これにより、商品の供給遅延、コスト上昇、在庫不足などの問題が発生し、百貨店の運営に影響を与えています。百貨店は、サプライチェーンの多様化、リスク管理の強化、需要予測の精度向上により、これらの課題に対応する必要があります。リアルタイムの在庫管理システムとデータ分析は、過剰在庫や品切れを防ぎ、効率的なサプライチェーンを維持するために不可欠です。

このレポートは、一般消費者に多様な製品を提供する百貨店業界のグローバル市場を詳細に分析したものです。対象製品には、アパレル、アクセサリー、FMCG(日用消費財)、ハードライン(耐久消費財)、ソフトライン(非耐久消費財)などが含まれます。市場規模は2025年に2.25兆米ドルに達し、2030年まで年平均成長率(CAGR)1.94%で緩やかに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. オムニチャネル統合の加速: 店舗、アプリ、フルフィルメントを連携させる統合コマースプラットフォームが、リピート購入を促進し、返品率を低下させることで、持続的な成長に不可欠となっています。

2. パンデミック後の目的地型ショッピングの回復: 消費者が実店舗での体験を再び求めるようになり、ショッピング目的の外出が増加しています。

3. アジア太平洋地域(APAC)における中間層の拡大: APAC地域では、都市化と中間層の所得増加により、裁量的支出が増加しており、この地域は7.13%という最も高いCAGRで成長すると見込まれています。

4. オフプライス業態の台頭: 価値志向の消費者を惹きつける「宝探し」のような体験を提供するオフプライス業態は、9.87%のCAGRを記録し、フルプライス業態を上回る成長を見せています。

5. AIを活用した店内パーソナライゼーション: AIによる顧客体験の個別化が、コンバージョン率の向上に貢献しています。

6. 店舗バックヤード資産からのマイクロフルフィルメント収益: 店舗のバックヤードを配送拠点として活用することで、新たな収益源が生まれています。

一方で、市場にはいくつかの阻害要因も存在します。

1. Eコマース専業企業との価格競争: オンライン専業小売業者との激しい価格競争が、百貨店の収益性を圧迫しています。

2. 成熟した欧米市場におけるモール客足の減少: 特に欧米の成熟市場では、ショッピングモール全体の客足が減少傾向にあります。

3. インフレによる商品構成へのマージン圧力: インフレの進行が、商品の仕入れコストや販売価格に影響を与え、利益率に圧力をかけています。

4. スコープ3のサステナビリティ規制遵守コスト: EU CSRDなどの新たなサステナビリティ規制への対応は、遵守コストを増加させますが、同時にエネルギー効率の高い照明、リサイクル什器、追跡可能なサプライチェーンへの投資を促しています。

レポートでは、市場を製品タイプ(アパレル&アクセサリー、FMCG、ハードライン、ソフトライン)、店舗フォーマット(フルライン、オフプライス、ディスカウント、ラグジュアリー、オンライン百貨店、小型/近隣店舗)、所有形態(上場、非公開、協同組合、国有)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの各地域と主要国)に細分化して分析しています。

さらに、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。競争環境のセクションでは、Macy’s Inc.、Kohl’s Corp.、Nordstrom Inc.、Isetan Mitsukoshi Holdings、Takashimaya Co.、Lotte Shoppingなど、主要なグローバル企業のプロファイルが詳細に提供されています。

将来の市場機会としては、エンターテイメントや飲食ブランドとの体験型リテールパートナーシップ、およびファーストパーティのロイヤルティデータを活用したリテールメディアの収益化が挙げられています。

このレポートは、百貨店市場の現状と将来の動向を包括的に理解するための貴重な情報を提供し、市場の推進要因と阻害要因、地域別・セグメント別の成長予測、そして競争戦略と新たな機会について深く洞察しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 オムニチャネル統合がリピート購入を加速

- 4.2.2 パンデミック後の目的地型ショッピング旅行の回復

- 4.2.3 APACにおける中間層の拡大が裁量支出を押し上げ

- 4.2.4 オフプライス店舗が価値志向の顧客をチャネルに引き込む

- 4.2.5 AIを活用した店内パーソナライゼーションがコンバージョン率を向上

- 4.2.6 店舗のバックヤード資産からのマイクロフルフィルメント収益

-

4.3 市場の阻害要因

- 4.3.1 Eコマース専業の価格競争

- 4.3.2 成熟した欧米市場におけるモール客数の減少

- 4.3.3 インフレによる商品構成へのマージン圧力

- 4.3.4 スコープ3の持続可能性コンプライアンスコスト

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 アパレル&アクセサリー

- 5.1.2 FMCG

- 5.1.3 ハードライン

- 5.1.4 ソフトライン

-

5.2 店舗形態別

- 5.2.1 フルライン

- 5.2.2 オフプライス

- 5.2.3 ディスカウント

- 5.2.4 ラグジュアリー

- 5.2.5 オンライン百貨店

- 5.2.6 小型店 / 近隣店

-

5.3 所有モデル別

- 5.3.1 上場企業

- 5.3.2 非公開企業

- 5.3.3 協同組合

- 5.3.4 国有企業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Macy’s Inc.

- 6.4.2 Kohl’s Corp.

- 6.4.3 Nordstrom Inc.

- 6.4.4 Dillard’s Inc.

- 6.4.5 JCPenney

- 6.4.6 Marks & Spencer Group

- 6.4.7 John Lewis Partnership

- 6.4.8 Selfridges & Co.

- 6.4.9 Galeria Karstadt Kaufhof

- 6.4.10 El Corte Inglés

- 6.4.11 Isetan Mitsukoshi Holdings

- 6.4.12 Takashimaya Co.

- 6.4.13 Lotte Shopping

- 6.4.14 Hyundai Department Store

- 6.4.15 David Jones

- 6.4.16 Myer Holdings

- 6.4.17 Falabella S.A.

- 6.4.18 Liverpool (El Puerto de Liverpool)

- 6.4.19 Hudson’s Bay Co.

- 6.4.20 Central Department Store (Thailand)

- 6.4.21 SM Store (Philippines)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

百貨店は、衣料品、食料品、化粧品、家庭用品、宝飾品など、多岐にわたる商品を一つの大規模な店舗で販売する総合小売業態を指します。その特徴は、高品質な商品の品揃え、きめ細やかな接客サービス、そして洗練された空間提供にあります。単なる商品の販売だけでなく、レストランやカフェ、イベントスペースなどを併設し、顧客に特別な買い物体験や文化的な価値を提供する場としての役割も担ってきました。日本では、江戸時代の呉服店をルーツに持ち、明治時代以降に近代的な百貨店へと発展し、日本の消費文化を牽引する存在として長らく親しまれてきました。

百貨店の種類は、立地や規模によっていくつかのタイプに分けられます。まず、主要な駅に直結または隣接する「ターミナル型」百貨店があります。これらは鉄道会社と連携しているケースが多く、通勤・通学客や都市部の買い物客を主なターゲットとし、利便性の高さと幅広い品揃えが特徴です。次に、特定の地域に根ざし、地元住民の生活に密着した「地域密着型」百貨店も存在します。かつては全国各地に展開していましたが、近年は経営統合や閉鎖が進んでいます。また、近年では、郊外の大型ショッピングセンター内に小型店舗を出店したり、特定のカテゴリーに特化した「専門特化型」の売場を展開したりするなど、多様な形態が見られるようになっています。

百貨店の用途や機能は多岐にわたります。最も基本的な機能は、厳選された商品を販売することですが、それ以上に「体験」や「サービス」の提供に重きを置いています。例えば、コンシェルジュサービス、ギフトラッピング、配送サービス、パーソナルスタイリング、美容相談など、顧客一人ひとりに合わせた質の高いサービスを提供しています。また、美術展や物産展、ファッションショーなどの文化イベントを定期的に開催し、情報発信や社交の場としての役割も果たしています。特に、贈答品を選ぶ際の信頼性や、特別な日の食事、友人との待ち合わせ場所としても利用されることが多く、単なる商業施設を超えた存在として社会に根付いています。

百貨店業界において、近年は様々な関連技術の導入が進んでいます。最も顕著なのは、ECサイトの強化と「オムニチャネル戦略」の推進です。オンラインストアと実店舗の在庫連携、店舗受け取りサービス、オンラインでの試着予約などがその例です。また、AIやデータ分析技術を活用し、顧客の購買履歴や行動パターンを分析することで、パーソナライズされた商品推薦やマーケティング施策を展開しています。デジタルトランスフォーメーション(DX)の一環として、スマートミラーやデジタルサイネージの導入、キャッシュレス決済の拡充も進んでいます。さらに、VR/AR技術を用いた仮想試着や、ロボットによる案内・清掃なども一部で導入され始めており、顧客体験の向上と業務効率化の両面で技術活用が進められています。

市場背景を見ると、百貨店業界は大きな変革期にあります。高度経済成長期には、百貨店は豊かな生活の象徴として栄えましたが、バブル経済崩壊以降、消費者の価値観の変化、競合の激化、人口減少といった要因により苦境に立たされました。特に、ファストファッションや専門店の台頭、大型ショッピングモールの増加、そしてECサイトの急速な普及は、百貨店の集客力と売上に大きな影響を与えました。多くの地方百貨店が閉鎖に追い込まれるなど、厳しい状況が続いています。しかし、近年では、インバウンド(訪日外国人観光客)需要の取り込みや、富裕層をターゲットとした高付加価値戦略が奏功し、一部の都市型百貨店は回復基りの兆しを見せています。特に、高品質な日本製品や限定品、免税サービスなどが外国人観光客に人気を博しています。

将来展望として、百貨店は「モノ消費」から「コト消費」へのシフトをさらに加速させると考えられます。単に商品を売るだけでなく、顧客に特別な体験や感動を提供する場としての価値を追求するでしょう。具体的には、体験型イベントの拡充、食の充実(デパ地下の強化やレストランの多様化)、パーソナルサービスの一層の強化などが挙げられます。また、オムニチャネル戦略を深化させ、オンラインとオフラインの垣根をなくし、顧客がいつでもどこでも快適に買い物できる環境を整備することが不可欠です。富裕層やインバウンド需要の取り込みは引き続き重要な戦略であり、彼らに向けた限定品や特別なサービス、多言語対応の強化が進むでしょう。さらに、地域社会との連携を深め、文化発信やコミュニティ形成の拠点としての役割を担うことで、地域に不可欠な存在としての価値を再構築することも期待されます。DXの推進による業務効率化と顧客体験の向上、そしてサステナビリティへの配慮も、これからの百貨店経営において重要な要素となるでしょう。小型化や専門化を進め、都市部のニーズに合わせた新たな店舗形態を模索する動きも活発化すると予測されます。