排気システム市場:規模・シェア分析、成長動向および予測 (2025-2030年)

排気システム市場レポートは、コンポーネント(エキゾーストマニホールド、センサーなど)、材料(ステンレス鋼、チタン、複合材およびセラミック材料など)、燃料タイプ(ガソリン、天然ガスなど)、エンドユーザー(自動車、産業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

排気システム市場の概要と将来展望(2025年~2030年)

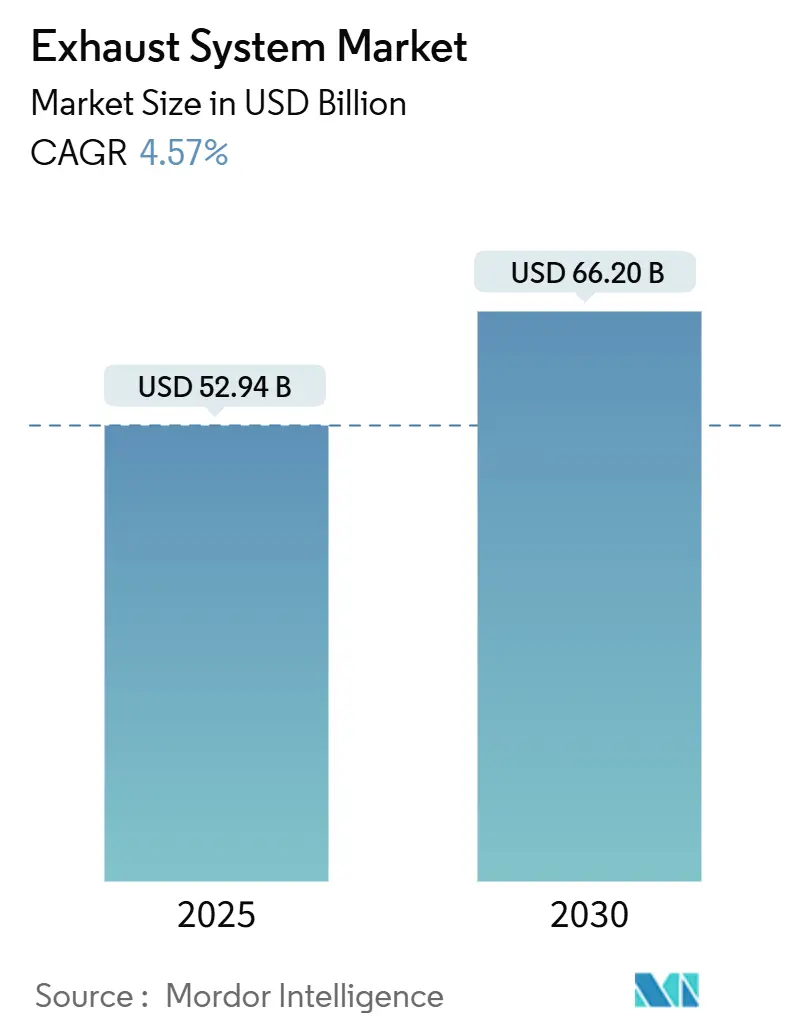

排気システム市場は、2025年には529.4億米ドルと推定され、2030年には662.0億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)4.57%で成長すると見込まれています。この成長は、主に世界的な排出ガス規制の強化、ハイブリッド車(HV)およびプラグインハイブリッド車(PHEV)の販売増加、オフハイウェイディーゼル車のレトロフィット需要の拡大によって牽引されています。

# 主要な市場動向の要点

* コンポーネント別: 排気マニホールドは2024年に排気システム市場シェアの38.3%を占め、最大の部分を占めました。一方、センサーは2030年まで8.8%のCAGRで最も急速に成長すると予測されています。

* 材料別: ステンレス鋼は2024年に収益の44.9%を占めましたが、チタンは軽量化の需要により2030年まで10.2%のCAGRで拡大すると予測されています。

* 燃料タイプ別: ガソリンシステムは2024年に排気システム市場規模の65.2%を占め、天然ガス技術は2025年~2030年の間に7.5%のCAGRで成長すると予測されています。

* エンドユーザー別: 自動車分野は2024年に収益の92.7%を占め、産業用レトロフィットも増加傾向にありますが、シェアは10%未満に留まっています。

* 地域別: アジア太平洋地域は2024年に世界の排気システム市場の48.4%を占め、2030年まで6.9%のCAGRで成長すると予測されており、最大の市場かつ最も急速に成長する地域となっています。

# 世界の排気システム市場のトレンドと洞察

市場の促進要因

1. 世界的な排出ガス規制の強化が後処理システムの複雑化を促進:

欧州のEuro 7規制における粒子状物質の10 mg/km制限や-10°Cでのコールドスタート試験は、30秒以内に作動温度に達する電気加熱式触媒の採用を義務付けており、コストと高耐熱合金の需要を増加させています。中国のNational VI-bは、大型トラックや非道路機械へのアンモニアスリップ監視を拡大し、2024年には280万台のレトロフィット需要を創出しました。インドのBharat Stage VII草案もガソリン直噴エンジンに対する粒子数制限を提案しており、2028年までに新車の85%にガソリン粒子フィルター(GPF)が装着されると予測されています。これらの規制は、グローバルなプラットフォームエンジニアリング予算を最大20%増加させ、ISO 16183 OBD(車載式故障診断装置)への準拠が事実上のグローバル認証の要件となっています。

2. ハイブリッド車(HV)およびプラグインハイブリッド車(PHEV)の販売増加がICE排気システムの需要を維持:

PHEVの販売台数は2024年に35%増の430万台に達し、エンジンが断続的に使用されるにもかかわらず、各車両は完全な排気システムを搭載しています。頻繁な熱サイクルは貴金属の焼結を加速させるため、トヨタの2024年型プリウスPHEVに採用されているパラジウムとロジウムのデュアルレイヤー触媒のようなプレミアムソリューションが、24万kmにわたる変換効率を維持するために位置付けられています。欧州は最大のPHEV市場であり、ドイツの78万台の登録がガソリン三元触媒の需要を支えています。電気走行中に触媒が200°C以下に冷却されるため、ラムダセンサーと温度センサーがエンジン再始動時に迅速な再生をトリガーする必要があり、車両あたりのセンサー搭載量が増加しています。

3. オフハイウェイディーゼル車のレトロフィットが加速:

中国は2024年にNational VI-b規制を560kWを超える非道路機械に拡大し、34万台の鉱山トラックのレトロフィット(1台あたり平均12,000米ドル)を促しました。オーストラリアは主要な鉱業州でTier 4 Final相当の規制を課し、掘削機やローダーへのSCR(選択的触媒還元)採用を促進しています。米国の州補助金は農業機械のレトロフィットを奨励し、Deereは28,000台のDPF-SCRキットを旧型トラクターに装着し、4億2,000万米ドルのアフターマーケット収益を生み出しました。このレトロフィットサイクルは、新車製造を超えて需要を拡大し、今後10年間、8,000稼働時間ごとの排気モジュール交換を保証しています。

4. OEMによる一体型マニホールド・触媒ユニットへのシフト:

マニホールドから300mm以内に配置されるクローズドカップル触媒は、アンダーボディ設計よりも40%速く作動温度に達します。フォルクスワーゲンのMQB Evoプラットフォームでは、部品点数を30%削減し、車両あたりの組み立て時間を12分短縮しました。ステランティスのSTLA Mediumプラットフォームは、鋳造アルミニウム製マニホールドと触媒をろう付けすることで2.8kgの軽量化を実現しています。2024年の乗用車新モデルの18%では、409ステンレス鋼に代わりインコネル625などの高耐熱ニッケル合金が採用されていますが、サービス修理の複雑さが増し、アフターマーケットのシェアがディーラーネットワークにシフトしています。

5. Eコマースの急増が小型商用車(LCV)のサイクルを短縮:

Eコマースの成長は、特に欧州、北米、アジア太平洋地域で、小型商用車の交換サイクルを短縮し、アフターマーケットでの排気システム販売を拡大しています。

6. オンボードセンサーを備えたスマート排気システム:

診断機能を持つオンボードセンサーの搭載が増加しており、排気システムの性能監視と制御が強化されています。

市場の抑制要因

1. BEV(バッテリー電気自動車)の普及加速によるICE車両の減少:

BEVは2024年に世界の小型車販売の18%を占め、2030年までに40%を超えると予測されており、この期間にICE乗用車台数を1億台削減すると見込まれています。中国は2024年に810万台のBEVを販売し、世界シェアの60%を占め、将来のガソリンおよびディーゼル生産が年間1,200万台減少する可能性を示唆しています。欧州の2035年ICE段階的廃止計画はリスクを増大させ、各BEVは排気システムコンテンツで約400米ドルの損失をもたらし、インテグレーターは低マージンの燃料電池バランスオブプラント部品への転換を余儀なくされています。

2. 貴金属価格の変動が触媒コストを押し上げ:

パラジウムは2024年に平均1,050米ドル/オンス、ロジウムは5,000米ドル/オンス近くで変動し、ガソリン触媒1個あたり85~140米ドルの金属コストに相当します。OEMはウォッシュコートを薄くしたり、BASFのTriMetal触媒を展開してパラジウムを25%削減しようとしていますが、15万kmの耐久性検証が進行中です。触媒コンバーターの盗難は、米国の保険請求で15億米ドルを追加し、16州でVIN刻印法が制定され、車両あたり10米ドルのコンプライアンスコストが発生しています。

3. 地域ごとの規制の相違:

欧州、中国、インド、北米など、地域によって排出ガス規制が異なるため、グローバルな排気システムプラットフォームの開発が複雑化し、コストが増加しています。

4. 触媒コンバーターの盗難:

特に北米と欧州で触媒コンバーターの盗難が多発しており、アフターマーケットでの交換需要を一部生み出す一方で、車両所有者や保険会社に大きな負担をかけています。

# セグメント分析

コンポーネント別: センサーがマニホールドを上回る成長

排気マニホールドは2024年に38.3%の最大の収益シェアを占め、クローズドカップル触媒との統合や高耐熱合金の採用を反映しています。しかし、センサーはEuro 7やChina VI-b規制による継続的な監視の義務化により、2030年まで8.8%のCAGRで成長すると予測されています。これにより、小型車あたりの平均センサー数は6個、大型トラックでは最大10個に増加しています。センサー密度の増加は、アルゴリズムの専門知識を持つサプライヤーに有利に働き、マニホールドサプライヤーはニッケル合金溶接やレーザー切断能力で差別化を図っています。SCRモジュールも大型車や産業分野で拡大していますが、成長はセンサーに劣ります。マフラーやEGRバルブはコスト重視のコモディティ化が進み、マージン拡大の余地は限られています。

材料別: 軽量化圧力でチタンが拡大

ステンレス鋼は、コストと性能のバランスにより2024年に44.9%の収益シェアを維持しました。しかし、チタンはスーパースポーツバイクやプレミアムカーの需要により10.2%のCAGRで成長すると予測されており、ステンレス鋼と比較して45%の軽量化を実現します。ニッケル合金は6%のシェアを占め、排気ガス温度が1,050°Cに達する一体型マニホールド・触媒ユニットに使用されています。複合セラミックス、特に炭化ケイ素粒子フィルターは、優れた熱衝撃耐性により船舶や産業用タービンに導入されています。軟鋼はエントリー価格の自動車で使われ続けていますが、コーティングされたステンレス鋼が主流になるにつれてシェアは減少しています。

燃料タイプ別: 天然ガスが勢いを増す

ガソリンは2024年の収益の65.2%を占め、三元触媒の需要を支えています。天然ガス排気システムは7.5%のCAGRで予測されており、都市バスの転換や産業用コージェネレーション設備で、酸性凝縮液に耐性のあるステンレス鋼システムが必要とされることから恩恵を受けています。ディーゼルは乗用車での関連性が低下しているにもかかわらず、大型トラックやオフハイウェイ機器で依然として重要であり、厳しいNOx規制によりSCRモジュールが不可欠となっています。

エンドユーザー別: 自動車がリード、産業用レトロフィットが上昇

自動車分野は2024年に収益の92.7%を占め、ハイブリッドパワートレインが主流となる中で4.6%のCAGRで成長を続けています。発電、石油・ガス、データセンターなどの産業ユーザーは、25 ppm未満のNOx制限を満たすためにSCRレトロフィットを導入しており、排気システム市場におけるシェアを徐々に拡大しています。乗用車はクローズドカップル触媒に移行し、商用車はアンモニアスリップセンサーを展開し、オフハイウェイ機械はレトロフィット量を牽引しています。データセンターのディーゼル発電機は、地域の許可によって制約されるため、2030年まで長期的な需要層を追加しています。

# 地域分析

アジア太平洋地域は2024年に48.4%のシェアを占め、2030年まで6.9%のCAGRで成長する排気システム市場の成長エンジンであり続けています。これは、中国の2,610万台の車両生産回復とインドのBharat Stage VII導入計画によって推進されています。この地域のOEMは、関税リスクをヘッジするためにSCR容量を拡大し、センサー供給を現地化しています。日本と韓国はハイブリッドパワートレインと水素燃焼プロトタイプに重点を置き、触媒配合の研究開発を多様化しています。

欧州は、2024年にBEVシェアが22%に達したにもかかわらず、アフターマーケット需要とEuro 7以前のエンジニアリング活動によって支えられています。OEMはコールドスタート制限を満たすために排気システムの研究開発に28億ユーロを投資し、この地域の3,200万台のICE車両が触媒交換需要を健全に保っています。北欧市場はBEVが完全に普及しつつありますが、レガシーフリートの検査制度が排気システム交換の収益をわずかながら維持しています。

北米では、米国が1,550万台の小型車販売を支配し、ガソリンパワートレインが依然として76%のシェアを占めています。カリフォルニア州の将来のZEV(ゼロエミッション車)義務化はBEVの成長を加速させますが、既存の1,480万台のICE車両のアフターマーケットを侵食することはありません。大型ディーゼル車における先進的なSCRシステムの採用は、2027年のEPA規制を前に堅調に推移しています。南米と中東・アフリカは合わせて7.6%のシェアを占め、Euro 4-5相当の規制導入により、これまで規制されていなかったセグメントで三元触媒とSCRモジュールの需要が増加しています。

# 競合状況

ティア1インテグレーターであるFORVIA Faurecia、Tenneco、Eberspächerは、ステンレス鋼成形と自動溶接における規模の経済を活かし、OEM排気モジュール収益の約45%を共同で確保しています。貴金属価格の変動によるコスト圧力は依然として厳しく、フォワードヘッジとパラジウム節約型触媒設計の組み合わせが求められています。触媒専門メーカーのJohnson MattheyとBASFはウォッシュコート化学で競合し、Johnson Mattheyのプラチナ-パラジウム-セリア三層特許は、IP重視の差別化への転換を示しています。

センサーサプライヤーのBosch、Continental、NGKは、尿素注入や触媒再生を制御する診断機能を組み込むことで影響力を増しており、実質的に排出ガス規制順守を共同で担っています。アフターマーケットプレイヤーのBosal、Walker、Sangoは迅速な配送サイクルを活用していますが、センサーソフトウェアの研究開発資金調達に苦慮しています。

産業用排気レトロフィットは、定置源のNOx制限が自動車の閾値と収束する未開拓の分野を開拓しています。Cummins Emission Solutionsがインド鉄道から獲得した4億2,000万米ドルのSCR契約は、この機会を象徴しています。SejongやKatconのような中小の地域企業はコスト重視のプログラムを獲得していますが、ヘッジ能力が限られているためロジウム価格の変動に晒されています。

# 最近の業界動向

* 2025年3月: Tata MotorsとHindustan Petroleum Corporationは、23,000のHPCLステーションと2,000のTata Motors店舗で共同ブランドの「Genuine DEF」(ディーゼル排気液)を導入しました。

* 2024年10月: Flowmasterは、主要な小型ピックアップモデル向けのSignature Seriesプレミアムトラック排気ラインを発売しました。

* 2024年4月: FORVIAは、高出力汚染防止専門企業であるHug Engineeringを5,500万ユーロで売却しました。

* 2024年3月: Hy-Fcell 2024において、Purem by Eberspächerは、水素および燃料電池車向けに特化した革新的なソリューションを展示しました。これには、モジュール式排気空気システム、サイレンサー、およびバランスオブプラントコンポーネントが含まれ、燃料電池の水管理と騒音制御の強化における排気技術の進歩が強調されました。

本レポートは、燃焼および産業プロセスから発生する副産物の収集、処理、安全な排出に不可欠な排気システムの世界市場について、詳細な分析を提供しています。排気システムは、有害な排出ガスを最小限に抑え、騒音を抑制し、エンジンや産業機器の安全な動作条件を確保する上で重要な役割を担っています。

市場規模と成長予測

排気システム市場は、2025年には529.4億米ドル規模に達し、2030年までに662.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.57%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ユーロ7や中国6bなどの世界的な排出ガス規制の強化。

* ハイブリッド車およびプラグインハイブリッド車の販売台数増加による内燃機関(ICE)需要の維持。

* 鉱業や農業機械などのオフハイウェイディーゼル車のレトロフィット(改修)の急速な拡大。

* OEMによる一体型マニホールド触媒「クローズドカップル」ユニットへの移行。

* Eコマースの急増による小型商用車(LCV)のアフターマーケットにおける交換サイクルの促進。

* 予測保全を可能にするオンボードセンサーを備えたスマート排気システムの登場。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* バッテリー式電気自動車(BEV)の普及加速による長期的なICE車両台数の減少。

* 貴金属(Pt、Pd、Rh)価格の変動による触媒コンバーターコストの上昇。

* 地域ごとの規制の相違がグローバルプラットフォーム設計を複雑化させている点。

* 触媒コンバーターの盗難増加による保険およびコンプライアンスコストの上昇。

主要な洞察とトレンド

* 最も急速に成長するコンポーネント: センサーは、ユーロ7および中国VI-b規制が継続的な排出ガス監視を要求するため、2030年まで8.8%のCAGRで最も速い成長を遂げると見込まれています。

* 主要地域: アジア太平洋地域は、中国の生産回復とインドの次期Bharat Stage VII規制により、新規設置とレトロフィットが促進され、収益の48.4%を占める主要地域となっています。

* 貴金属価格変動への対応: 統合企業は先物契約でヘッジを行い、触媒メーカーはパラジウム含有量を最大25%削減する三層ウォッシュコートを展開しています。

* BEVの影響: BEVの普及拡大は、1台あたり約400米ドル相当の排気システム部品需要を減少させ、ICE車両台数を削減します。これにより、サプライヤーは燃料電池や熱管理ハードウェアへの多角化を迫られています。

レポートの構成

本レポートは、コンポーネント(マフラー、触媒コンバーター、粒子フィルター、SCRシステム、EGRシステム、排気マニホールド、センサーなど)、材料(ステンレス鋼、軟鋼、チタン、ニッケル合金、複合材料、セラミック材料など)、燃料タイプ(ガソリン、ディーゼル、天然ガスなど)、エンドユーザー(自動車分野:乗用車、商用車、二輪車、オフロード・農業機械、船舶、鉄道、航空機、および産業分野:発電、石油・ガス、産業施設、商業施設など)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった多角的なセグメントに基づいて市場規模と成長予測を分析しています。

競争環境と将来展望

競争環境については、市場集中度、戦略的動向(M&A、JV、資金調達など)、主要企業の市場シェア分析、および詳細な企業プロファイルが含まれています。また、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格化する世界の排出ガス規制(例:ユーロ7、中国6b)

- 4.2.2 ハイブリッド車およびプラグインハイブリッド車の販売台数増加によるICE需要の維持

- 4.2.3 オフハイウェイディーゼル(鉱業、農業)のレトロフィットの急速な成長

- 4.2.4 OEMによる一体型マニホールド触媒「クローズドカップル」ユニットへの移行

- 4.2.5 eコマースの急増がLCVの交換サイクル(アフターマーケット)を促進

- 4.2.6 車載センサーを備えたスマートエキゾーストによる予知保全の実現

-

4.3 市場の阻害要因

- 4.3.1 BEV導入の加速による長期的なICE保有台数の減少

- 4.3.2 貴金属価格の変動(Pt、Pd、Rh)によるコンバーターコストの高騰

- 4.3.3 地域ごとの規制の相違がグローバルプラットフォーム設計を複雑化

- 4.3.4 触媒コンバーターの盗難による保険およびコンプライアンスコストの増加

- 4.4 サプライチェーン分析

- 4.5 コスト構造分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 コンポーネント別

- 5.1.1 マフラー

- 5.1.2 触媒コンバーター

- 5.1.3 粒子状物質フィルター

- 5.1.4 選択的触媒還元 (SCR) システム

- 5.1.5 排気ガス再循環 (EGR) システム

- 5.1.6 エキゾーストマニホールド

- 5.1.7 センサー

- 5.1.8 その他(組み合わせおよび制御モジュール)

-

5.2 材料別

- 5.2.1 ステンレス鋼

- 5.2.2 軟鋼

- 5.2.3 チタン

- 5.2.4 ニッケル合金

- 5.2.5 複合材料およびセラミック材料

-

5.3 燃料タイプ別

- 5.3.1 ガソリン

- 5.3.2 ディーゼル

- 5.3.3 天然ガス

- 5.3.4 その他

-

5.4 エンドユーザー別

- 5.4.1 自動車

- 5.4.1.1 乗用車

- 5.4.1.2 商用車

- 5.4.1.3 二輪車

- 5.4.1.4 オフロードおよび農業機械

- 5.4.1.5 船舶

- 5.4.1.6 鉄道

- 5.4.1.7 航空

- 5.4.2 産業

- 5.4.2.1 発電(CHPシステムを含む)

- 5.4.2.2 石油・ガス

- 5.4.2.3 産業施設

- 5.4.2.4 商業施設(病院、データセンターなど)

- 5.4.2.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリアおよびニュージーランド

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他のアフリカおよび中東

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、JV、資金調達、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 FORVIA Faurecia

- 6.4.2 Tenneco

- 6.4.3 Eberspächer Group

- 6.4.4 Bosal

- 6.4.5 Marelli (Calsonic Kansei)

- 6.4.6 Katcon

- 6.4.7 Friedrich Boysen

- 6.4.8 Donaldson Company

- 6.4.9 Cummins Emission Solutions

- 6.4.10 Walker Exhaust (Tenneco)

- 6.4.11 Borla Performance Industries

- 6.4.12 Benteler International

- 6.4.13 Futaba Industrial

- 6.4.14 Sejong Industrial

- 6.4.15 Yutaka Giken

- 6.4.16 Sango Co.

- 6.4.17 Johnson Matthey

- 6.4.18 BASF Catalysts

- 6.4.19 Continental AG

- 6.4.20 MagnaFlow

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

排気システムとは、エンジンや燃焼機器、産業プロセスなどから発生する燃焼ガスや不要なガスを、安全かつ効率的に外部へ排出するための一連の装置群を指します。単にガスを排出するだけでなく、有害物質の除去、騒音の低減、そしてエンジンの性能を最適化するための排圧調整といった、多岐にわたる重要な機能を担っています。特に自動車においては、エンジンで発生した高温・高圧の排ガスを、エキゾーストマニホールドから触媒コンバーター、そしてマフラーを経て大気中へ放出する経路全体を指し、その設計は車両の環境性能、快適性、走行性能に直接影響を与えます。

排気システムは、その用途や構造、機能によって多種多様な種類が存在します。

まず、用途別では、最も身近な「自動車用排気システム」が挙げられます。ガソリン車、ディーゼル車、ハイブリッド車など、エンジンの種類に応じて異なる設計がなされます。その他、工場や発電所、船舶、建設機械などで使用される「産業用排気システム」や、家庭用の給湯器、暖房機器、換気扇などに組み込まれるものも広義の排気システムに含まれます。

次に、構造・機能別では、自動車用を例にすると、以下の主要コンポーネントで構成されます。エキゾーストマニホールド(エキマニ)は、エンジンの各シリンダーから排出される排ガスを一本にまとめ、効率的な排出を促します。フロントパイプはエキマニと触媒コンバーターを繋ぎます。触媒コンバーター(キャタライザー)は、排ガス中の有害物質(一酸化炭素CO、炭化水素HC、窒素酸化物NOxなど)を化学反応によって無害な物質に変換する装置です。ガソリン車では三元触媒が、ディーゼル車ではDPF(ディーゼル微粒子捕集フィルター)やSCR(選択的触媒還元)システムが用いられます。センターパイプは触媒コンバーターとリアマフラーを繋ぎ、リアマフラー(サイレンサー)は排気音を低減させる装置です。テールパイプはマフラーから排出されたガスを車外へ導く最終部分です。また、素材別では、耐熱性や耐食性、軽量化の観点から、スチール、ステンレス、チタンなどが用いられます。

排気システムは、その機能の重要性から、非常に幅広い分野で利用されています。

自動車では、エンジンの燃焼ガスを安全に排出するとともに、排ガス浄化、騒音低減、そしてエンジンの出力特性や燃費性能の最適化に不可欠な役割を担っています。産業機械・設備では、工場や発電所、船舶、建設機械など、大規模な燃焼プロセスを伴う場所で、大量の排ガスや有害物質、粉塵などを効率的に処理し、環境基準を満たして排出するための大規模な排気システムが不可欠です。家庭用機器では、給湯器や暖房機器、換気扇なども、燃焼ガスや室内の汚れた空気を外部へ排出するための排気システムを備え、居住空間の安全性と快適性を保つ上で重要な役割を果たします。航空宇宙分野では、ロケットエンジンやジェットエンジンも、燃焼によって発生する高温・高圧のガスを効率的に排出し、推力を得るための排気システムを搭載しています。これらの用途において、排気システムは環境保護、安全性確保、そして機器の性能維持・向上に貢献する重要な要素となっています。

排気システムの進化は、様々な先端技術との融合によって支えられています。

排ガス浄化技術は、環境規制の強化に伴い飛躍的に発展しました。ガソリン車ではCO, HC, NOxを同時に浄化する「三元触媒」が、ディーゼル車ではPMを捕集・燃焼除去する「DPF」や、尿素水を用いてNOxを還元する「SCRシステム」が不可欠です。排ガスの一部を再度燃焼室に戻すことでNOx生成を抑制する「EGRシステム」も重要な技術です。騒音低減技術では、マフラー内部の構造設計により、共鳴や干渉、吸音材の利用によって効果的に騒音を低減します。近年では、一部の高級車において、逆位相の音波で騒音を打ち消す「アクティブノイズキャンセリング」技術が応用され始めています。センサー技術では、排ガス中の酸素濃度を測定し空燃比を最適化する「O2センサー」をはじめ、排気温度センサー、NOxセンサー、PMセンサーなど、様々なセンサーが搭載されています。これらはエンジンの電子制御ユニット(ECU)と連携し、排ガス浄化装置の適切な作動やエンジンの効率的な運転をリアルタイムで監視・制御するために不可欠です。材料技術では、高温・高圧、腐食性の高い排ガスに晒されるため、排気システムには高い耐熱性、耐食性、耐久性が求められます。ステンレス鋼やチタン合金、セラミックスなどの新素材が、軽量化と耐久性向上のために開発・導入されています。制御技術では、排気バルブを電子制御することで、排気音の調整や排圧の最適化を行い、エンジンの出力特性を変化させる「可変排気システム」も普及しています。

排気システム市場は、世界的な環境規制の強化と自動車産業の変革という二つの大きな潮流の中で、常に変化と進化を続けています。

最も大きな影響を与えているのは、各国・地域で年々厳しさを増す「排ガス規制」です。欧州のEuro基準、米国のCAFE、中国の国6基準など、これらの規制は自動車メーカーに対し、より高性能な排ガス浄化装置の開発と搭載を義務付けています。これにより、触媒コンバーターやDPF、SCRシステムといった浄化装置の需要が高まり、その技術はより複雑化・高機能化しています。一方で、自動車産業全体では「EV(電気自動車)シフト」が加速しており、内燃機関を搭載しないEVの普及は、長期的には内燃機関車用排気システム市場の縮小を意味します。しかし、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)は依然として内燃機関を搭載しており、また商用車、産業機械、船舶、航空機といった分野では、今後も内燃機関が主要な動力源であり続けるため、これらの分野における排気システムの重要性は変わりません。市場の主要プレイヤーとしては、Faurecia、Tenneco、Eberspächerといったグローバルな自動車部品サプライヤーが挙げられます。

排気システムの将来は、環境技術の進化とモビリティの多様化によって大きく形作られるでしょう。

まず、EV化の進展は、内燃機関車用排気システム市場に構造的な変化をもたらすでしょう。乗用車分野では、EVの普及に伴い、排気システム全体の需要は徐々に減少していくと予測されます。しかし、ハイブリッド車(HV)やプラグインハイブリッド車(PHEV)は、内燃機関と電気モーターを組み合わせることで、引き続き排気システムを必要とします。これらの車両では、エンジンの稼働時間が短くなることや、より厳格な排出ガス規制に対応するため、コールドスタート時の性能向上や、より効率的な触媒技術が求められるようになります。

さらに、商用車(トラック、バス)、建設機械、農業機械、船舶、航空機といった分野では、バッテリー技術やインフラの課題から、内燃機関が今後も主要な動力源であり続ける可能性が高いです。これらの大型車両や機械においては、CO2排出量削減と同時に、NOxやPMといった有害物質の排出をさらに抑制するための、より高度で耐久性の高い排気ガス浄化システムが不可欠となります。具体的には、SCRシステムやDPFの性能向上、アンモニアスリップ触媒(ASC)などの新技術の導入が進むでしょう。

また、排気システム自体も、単なる排ガス経路から、車両全体の熱マネジメントや音響設計に貢献する多機能なコンポーネントへと進化していくと考えられます。軽量化のための新素材の採用、排気熱を利用したエネルギー回収システム、そして車内空間の快適性を高めるための高度な消音技術などが、今後の開発の焦点となるでしょう。このように、市場規模は変化するものの、残る内燃機関アプリケーションにおいては、より高度で付加価値の高い排気システムが求められる時代へと移行していきます。