マイクロエレクトロニクス洗浄装置市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

マイクロエレクトロニクス洗浄装置市場レポートは、業界をタイプ別(シングルシステム、バッチシステム)、技術別(定性的トレンド分析)(湿式、水系、乾式、新興ソリューション)、用途別(プリント基板(PCB)、微小電気機械システム(MEMS)、集積回路(IC)、ディスプレイ、ハードディスクドライブ(HDD)、その他)、および地域別(北米、欧州、アジア太平洋、その他の地域)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

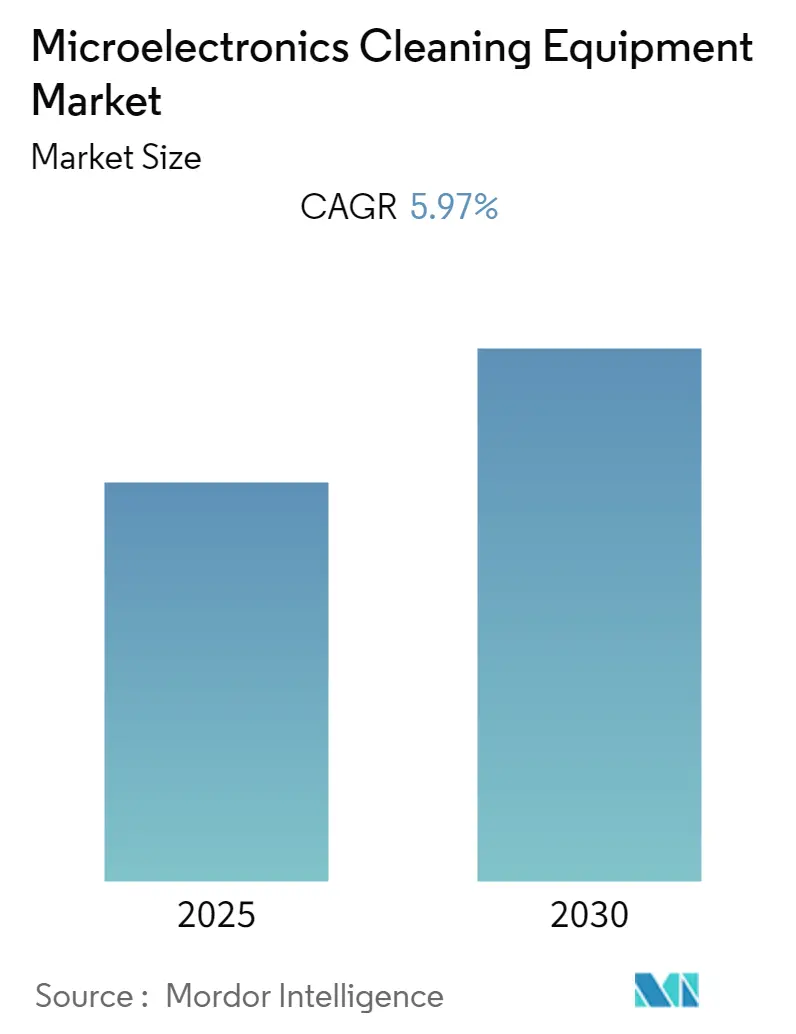

マイクロエレクトロニクス洗浄装置市場は、予測期間中に5.97%の年平均成長率(CAGR)を記録すると予想されています。本レポートは、2019年から2030年を調査期間とし、2024年を推定基準年として、2025年から2030年までの予測データを提供しています。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると見込まれており、市場の集中度は中程度です。主要な市場プレーヤーには、TEL FSI Inc.、パナソニック株式会社、RENA Technologies GmbH、Axcelis Technologies, Inc.、Ultra t Equipment Company, Inc.などが挙げられます。

マイクロエレクトロニクス洗浄は、ウェーハ、MEMS、IC、PCBといったほぼ全ての電子機器の構成要素の性能と信頼性を維持するために不可欠なプロセスです。半導体産業において、これらのデバイスの機能にとって極めて重要であるため、洗浄装置の需要が高まり、市場成長を牽引しています。

世界半導体貿易統計(WSTS)によると、世界の半導体市場規模は2019年の4,123億米ドルから2021年には4,600億米ドルに達すると予想されており、電子機器における電力管理の必要性の高まりと小型化が市場を牽引しています。スマートフォン、タブレット、テレビ、ノートパソコンなどの家電製品への半導体統合の増加に伴い、マイクロエレクトロニクス洗浄装置はシリコンウェーハや化合物半導体デバイスウェーハの洗浄に使用されるため、市場は著しい成長を遂げています。

さらに、自動化の採用拡大により、生産工程における洗浄方法の数が増加し、シリコンベースセンサーへの高い需要が生じており、これがマイクロエレクトロニクス洗浄装置の必要性を高める可能性があります。また、マイクロエレクトロニクス洗浄装置の主要な用途はIC製造業界であり、製造プロセスのかなりの割合がウェーハの洗浄に関わっています。表面汚染や欠陥が電子製品の機能や性能に悪影響を及ぼすことへの意識の高まりも、市場成長を促進する重要な要因です。ISO 14000の導入により、様々な技術プロセスにおける洗浄の重要性がさらに増しています。

しかしながら、化学物質や有毒ガスに関する環境問題の増大、および熟練した労働力の不足が市場成長を阻害する要因となっています。COVID-19のパンデミックは、政府によるロックダウンがサプライチェーンに大規模な混乱をもたらし、製造業や半導体デバイスの消費者需要に影響を与えたため、半導体産業に悪影響を及ぼしました。特に中小企業は市場での存続に苦慮しています。

グローバルマイクロエレクトロニクス洗浄装置市場のトレンドと洞察

マイクロエレクトロメカニカルシステム(MEMS)が市場成長を牽引

マイクロエレクトロメカニカルシステム(MEMS)は、その精度、信頼性、および電子デバイスの小型化の可能性から、近年大きな注目を集めています。産業オートメーションや、ウェアラブルデバイス、IoT接続デバイスなどの小型化された消費者デバイスへの需要が、MEMSセンサーの主要な推進要因となっています。MEMSの需要増加に伴い、市場は成長すると予想されます。ウェーハの不純物やプロセス中の微粒子はMEMSデバイスの故障の主な原因の一つであるため、MEMS分野では洗浄が依然として重要なプロセスです。

さらに、各地域での軍事費の増加は、ドローン(UAV)などのMEMSセンサーの道を開いています。高性能ナビゲーションシステムを備えた従来の戦闘機におけるMEMS圧力センサーの使用も著しく増加しています。MEMSソリューションは、用途に基づいて最小限の標準化がされており、高度にカスタマイズ可能です。ドイツ、米国、中国、インドなどの政府は、自動化と産業制御システム(ICS)を強化することでスマート製造技術に注力し、接続された自動化環境を構築し、各地域での運用効率を向上させています。プロセス制御に加えて、MEMSセンサーは自動車試験、冷蔵庫の状態監視、HVAC制御、漏れ検出、圧力降下などの用途にも利用されており、これらの事例が市場成長を促進すると考えられます。

アジア太平洋地域が最大の市場シェアを保持

アジア太平洋地域の半導体産業は、中国、日本、台湾、韓国が牽引しており、世界のディスクリート半導体市場の約65%を占めています。ベトナム、タイ、マレーシア、シンガポールなどもその優位性に大きく貢献しています。インド、中国、日本、シンガポールなどの国々からのスマートフォンやその他の家電製品に対する大きな需要は、多くのベンダーがこの地域に生産拠点を設立することを促しています。豊富な原材料の入手可能性、低い設立費用、および人件費も、企業がこの地域で生産センターを立ち上げるのに役立っています。

アジア太平洋地域は、自動車、家電、産業などの分野からのマイクロエレクトロニクス需要を目の当たりにしています。パナソニック株式会社や大日本スクリーン製造株式会社など、調査対象市場で事業を展開するベンダーは、この地域に本社を置いています。他の多くのディスクリート半導体企業も、低コスト製造の利点からこの地域に強力な生産拠点を有しています。さらに、台湾はイノベーションのマイクロエレクトロニクス製造大国として知られ、ノートPC、LCDモニター、チップテスト、チップファウンドリサービスの世界最高の生産国の一つと見なされています。したがって、この地域は市場にとって広大な可能性を秘めています。

競争環境

マイクロエレクトロニクス洗浄装置市場は、中程度に細分化されています。市場のプレーヤーは、半導体産業からの高い需要に対応するため、戦略的パートナーシップ、合併、買収を採用し、製品提供の改善に投資しています。最近の動向としては、2020年5月にパナソニック株式会社とエンドツーエンドのサプライチェーンソフトウェアプロバイダーであるBlue Yonderが、自律型サプライチェーンを加速するために戦略的パートナーシップを拡大したことが挙げられます。

本レポートでは、市場をタイプ別(シングルシステム、バッチシステム)、技術別(定性的トレンド分析)(ウェット、水性、ドライ、新興ソリューション)、アプリケーション別(プリント基板(PCB)、マイクロエレクトロメカニカルシステム(MEMS)、集積回路(IC)、ディスプレイ、ハードディスクドライブ(HDD)、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、世界のその他の地域)に分類して分析しています。

マイクロエレクトロニクス洗浄装置市場に関する本レポートは、エレクトロニクス分野の中でも特に微細な要素を扱うマイクロエレクトロニクスに焦点を当てています。マイクロエレクトロニクスとは、トランジスタ、コンデンサ、インダクタ、抵抗器、ダイオードといった電子部品に加え、絶縁体や導体など、極めて小型で微細な構成要素を用いて電子部品を製造する技術領域を指します。この市場における洗浄装置は、半導体表面に付着した不純物、不要な粒子、化学汚染物質などを、デリケートな電子部品に損傷を与えることなく高精度に除去するために不可欠な役割を担っています。これにより、最終製品の性能と信頼性が保証されます。

本市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)5.97%で着実に成長すると予測されております。地域別に見ますと、アジア太平洋地域が2025年時点で最大の市場シェアを占めており、さらに予測期間中も最も高いCAGRで成長を続けると見込まれております。これは、同地域における半導体製造産業の活発な投資と生産拡大が背景にあると考えられます。

市場の成長を牽引する主要な要因としては、半導体ウェーハ産業全体の堅調な成長が挙げられます。半導体デバイスの需要増加に伴い、ウェーハの製造量が増加し、それに伴い洗浄装置の需要も拡大しています。また、MEMS(微小電気機械システム)の利用が多岐にわたる分野で拡大していること、そしてスマートフォンやタブレットといったモバイルデバイスの普及と高性能化が進み、これらに搭載されるマイクロエレクトロニクス部品の需要が増加していることも、市場成長の強力な推進力となっております。

レポートでは、市場の全体像を把握するため、詳細な市場概要を提供しています。さらに、産業のバリューチェーン分析を通じて、製品が生産者から最終消費者に届くまでの各段階でどのように価値が付加されるかを分析しています。また、ポーターのファイブフォース分析を用いて、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品の脅威、そして既存企業間の競争の激しさという5つの側面から、業界の魅力度と競争環境を深く掘り下げて評価しています。市場が直面する課題や、世界的なパンデミックであるCOVID-19がマイクロエレクトロニクス洗浄装置市場に与えた影響についても、詳細な考察が加えられています。

市場は、以下の多角的なセグメントに分類され、分析されています。

* タイプ別:

* シングルシステム: 個々のウェーハを処理するシステムで、シングルウェーハ極低温システムやシングルウェーハスプレーシステムが含まれます。

* バッチシステム: 複数のウェーハを一度に処理するシステムで、バッチ浸漬洗浄システムやバッチスプレー洗浄システムが含まれます。

* 技術別(定性的トレンド分析):

* ウェット洗浄: RCA洗浄、硫酸溶液、フッ化水素酸溶液など、液体を用いる伝統的な洗浄方法。

* 水系洗浄: FEOL(Front End Of Line)洗浄溶液、BEOL(Back End Of Line)洗浄溶液、新興水系溶液、極低温洗浄溶液など、水ベースの溶液を使用する洗浄方法。

* ドライ洗浄: 気相洗浄溶液、プラズマ洗浄溶液など、液体を使用しない洗浄方法。

* 新興ソリューション: レーザー洗浄、化学処理ソリューション、乾式粒子ソリューション、水質純度ソリューションなど、最新の研究開発に基づく革新的な洗浄技術。

* アプリケーション別:

* プリント基板(PCB)

* 微小電気機械システム(MEMS)

* 集積回路(IC)

* ディスプレイ

* ハードディスクドライブ(HDD)

* その他(幅広い電子部品製造分野)

* 地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* その他の地域

主要な競合企業としては、TEL FSI Inc.、Panasonic Corporation、RENA Technologies GmbH、Axcelis Technologies Inc.、Ultra t Equipment Company, Inc.、NAURA Akrion Inc、Quantum Global Technologies, LLC、Dainippon Screen Mfg. Co., Ltd.、Speedline Technologies, Inc、Axus Technology LLCといった企業が挙げられ、これらの企業のプロファイルもレポートに含まれています。

本レポートは、2019年から2024年までの市場の過去の規模に関するデータを提供し、2025年から2030年までの市場規模を詳細に予測しております。また、投資分析や市場の将来性に関する展望も提示されており、関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 産業バリューチェーン分析

-

4.3 産業の魅力度 – ポーターの5つの力分析

- 4.3.1 サプライヤーの交渉力

- 4.3.2 消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

-

4.4 市場の推進要因

- 4.4.1 半導体ウェーハ産業の成長

- 4.4.2 MEMSの利用増加

- 4.4.3 スマートフォン&タブレットの需要増加

- 4.5 市場の課題

- 4.6 マイクロエレクトロニクス洗浄装置市場におけるCOVID-19の影響

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 シングルシステム

- 5.1.1.1 シングルウェハ極低温システム

- 5.1.1.2 シングルウェハスプレーシステム

- 5.1.2 バッチシステム

- 5.1.2.1 バッチ浸漬洗浄システム

- 5.1.2.2 バッチスプレー洗浄システム

-

5.2 技術別(定性的トレンド分析)

- 5.2.1 湿式

- 5.2.1.1 RCA洗浄

- 5.2.1.2 硫酸溶液

- 5.2.1.3 フッ酸溶液

- 5.2.2 水系

- 5.2.2.1 FEOL洗浄液

- 5.2.2.2 BEOL洗浄液

- 5.2.2.3 新興水系ソリューション

- 5.2.2.4 極低温洗浄液

- 5.2.3 乾式

- 5.2.3.1 気相洗浄液

- 5.2.3.2 プラズマ洗浄液

- 5.2.4 新興ソリューション

- 5.2.4.1 レーザー洗浄

- 5.2.4.2 化学処理ソリューション

- 5.2.4.3 乾式粒子ソリューション

- 5.2.4.4 水質純度ソリューション

-

5.3 用途別

- 5.3.1 プリント基板 (PCB)

- 5.3.2 微小電気機械システム (MEMS)

- 5.3.3 集積回路 (IC)

- 5.3.4 ディスプレイ

- 5.3.5 ハードディスクドライブ (HDD)

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.2 ヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.4 その他の地域

6. 競合情勢

-

6.1 企業プロフィール*

- 6.1.1 TEL FSI Inc.

- 6.1.2 Panasonic Corporation

- 6.1.3 RENA Technologies GmbH

- 6.1.4 Axcelis Technologies Inc.

- 6.1.5 Ultra t Equipment Company, Inc.

- 6.1.6 NAURA Akrion Inc

- 6.1.7 Quantum Global Technologies, LLC

- 6.1.8 Dainippon Screen Mfg. Co., Ltd.

- 6.1.9 Speedline Technologies, Inc

- 6.1.10 Axus Technology LLC

7. 投資分析

8. 市場の未来

*** 本調査レポートに関するお問い合わせ ***

マイクロエレクトロニクス洗浄装置は、半導体デバイスやフラットパネルディスプレイ(FPD)などの製造プロセスにおいて、基板表面に付着した微細な汚染物質を除去し、清浄な状態を保つために不可欠な装置です。これらの汚染物質には、ナノメートルレベルのパーティクル(微粒子)、有機物、金属不純物、自然酸化膜などが含まれます。これらの不純物が残存すると、デバイスの電気的特性の劣化、歩留まりの低下、信頼性の喪失に直結するため、極めて高度な清浄度が求められます。本装置は、現代の高度な情報化社会を支える電子デバイスの品質と性能を保証する上で、極めて重要な役割を担っています。

本装置には、主に洗浄方式によっていくつかの種類があります。一つは「ウェット洗浄装置」で、これは薬液と物理的な力を組み合わせて洗浄を行う方式です。薬液としては、酸(硫酸、塩酸、フッ酸など)、アルカリ(アンモニア水など)、有機溶剤、そして超純水が用いられます。物理的な力としては、ブラシスクラブ、超音波、メガソニック(高周波超音波)、高圧ジェットスプレーなどが利用されます。ウェット洗浄装置は、処理方式によってさらに「枚葉式(シングルウェーハ処理)」と「バッチ式(多数枚同時処理)」に分けられます。枚葉式は、一枚ずつ丁寧に処理するため、プロセス制御が精密で薬液消費量も少ないですが、処理能力はバッチ式に劣ります。主に最先端の微細プロセスに用いられます。一方、バッチ式は一度に多数の基板を処理できるため、高いスループットが特徴ですが、薬液消費量が多く、クロスコンタミネーションのリスクも考慮する必要があります。汎用的なプロセスや量産ラインで広く利用されています。もう一つの主要な方式は「ドライ洗浄装置」です。これは、プラズマ、UVオゾン、レーザー、超臨界CO2などを用いて、水や薬液を使用せずに汚染物質を除去する技術です。ウェット洗浄が困難な材料や構造、あるいは水の使用を避けたい場合に有効であり、環境負荷が低いという利点も持ち合わせています。

マイクロエレクトロニクス洗浄装置の用途は多岐にわたります。半導体製造プロセスにおいては、ウェーハの受け入れ時から始まり、成膜前、リソグラフィ工程の前後、エッチング後、CMP(化学機械研磨)後、イオン注入後、アニール後、そして最終的なパッケージング前の洗浄に至るまで、ほぼ全ての主要工程間に組み込まれています。特に、半導体デバイスの微細化が進むにつれて、各工程における洗浄の重要性は飛躍的に増しています。また、フラットパネルディスプレイ(FPD)製造においては、ガラス基板の洗浄やTFT(薄膜トランジスタ)形成プロセス中の洗浄に用いられます。さらに、MEMS(微小電気機械システム)やNEMS(ナノ電気機械システム)、パワーデバイス、LED、光デバイスなどの製造においても、高信頼性が求められるため、精密な洗浄が不可欠です。研究開発分野においても、新しい材料やプロセスの評価、試作段階での品質確保のために広く利用されています。

関連技術としては、まず「薬液供給・管理技術」が挙げられます。高純度な薬液を安定的に供給し、使用済み薬液のリサイクルや廃液処理を適切に行う技術は、洗浄プロセスの効率と環境負荷に直結します。また、薬液の濃度や温度を精密に管理することも重要です。次に「超純水製造・供給技術」も不可欠です。洗浄の最終工程で用いられる超純水は、不純物が極限まで除去されており、その品質維持は洗浄性能を左右します。さらに「乾燥技術」も重要です。洗浄後の水滴痕(ウォーターマーク)はデバイスの欠陥となるため、IPA(イソプロピルアルコール)蒸気乾燥、マランゴニ乾燥、スピン乾燥など、様々な高度な乾燥技術が開発されています。「パーティクル・汚染物質検出技術」も関連が深く、洗浄効果を評価するために、表面欠陥検査装置やAFM(原子間力顕微鏡)などの高感度な検査装置が用いられます。その他、薬液や純水の流量、圧力、噴射角度などを精密に制御する「流体制御技術」、クリーンルーム内での基板の自動搬送や装置間の連携を可能にする「自動搬送・ロボット技術」、そして装置の稼働状況監視、予知保全、プロセス最適化に貢献する「AI・IoT技術」も、現代の洗浄装置には不可欠な要素となっています。

市場背景としては、半導体市場の継続的な拡大が洗浄装置市場を牽引しています。5G、AI、IoT、データセンター、電気自動車(EV)などの需要増加に伴い、半導体デバイスの生産量が増加し、それに伴い洗浄装置の需要も高まっています。特に、半導体デバイスの微細化・高集積化の進展は、洗浄プロセスの難易度を上げ、より高性能な洗浄装置への投資を促しています。3D NANDやHBM(高帯域幅メモリ)のような積層構造の複雑化も、新たな洗浄課題を生み出しています。一方で、洗浄プロセスの複雑化はコスト増につながり、薬液消費量、廃液処理、エネルギー消費の削減といった環境負荷低減への要求も高まっています。ナノメートルレベルの汚染物質除去の難易度向上や、装置の大型化による設置スペースの制約も課題となっています。このような状況下で、SCREENホールディングス、東京エレクトロン、荏原製作所、日立ハイテクといった日本企業が、世界市場において高いシェアを占めており、技術革新をリードしています。

将来展望としては、さらなる微細化・高集積化への対応が最重要課題となります。サブナノメートルレベルのパーティクル除去技術の開発や、極薄ウェーハ、異種材料接合ウェーハなど、新しい基板や構造に対応した洗浄技術が求められます。また、デバイスへのダメージを最小限に抑える「ダメージレス洗浄技術」の進化も不可欠です。環境負荷低減の観点からは、薬液や超純水の使用量削減、リサイクル技術の高度化、省エネルギー化、CO2排出量削減が強く推進されるでしょう。ドライ洗浄技術の適用範囲拡大も、この流れを加速させると考えられます。スマートファクトリー化の進展に伴い、AIやIoTを活用したプロセス最適化、予知保全、自動化がさらに推進され、データ駆動型の洗浄プロセスが実現されるでしょう。GaN(窒化ガリウム)やSiC(炭化ケイ素)などの化合物半導体、量子ドット、ナノワイヤーといった新材料や新構造に対応した、特化した洗浄技術の開発も進むと予想されます。高機能化と同時に、装置のTCO(総所有コスト)削減も重要な課題であり、コストパフォーマンスの向上も継続的に求められていくことになります。