PFAコーティング市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

グローバルパーフルオロアルコキシコーティング市場は、用途別(石油・ガス、化学処理産業、光ファイバー、半導体、調理器具・製菓器具コーティング、電気絶縁、その他)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

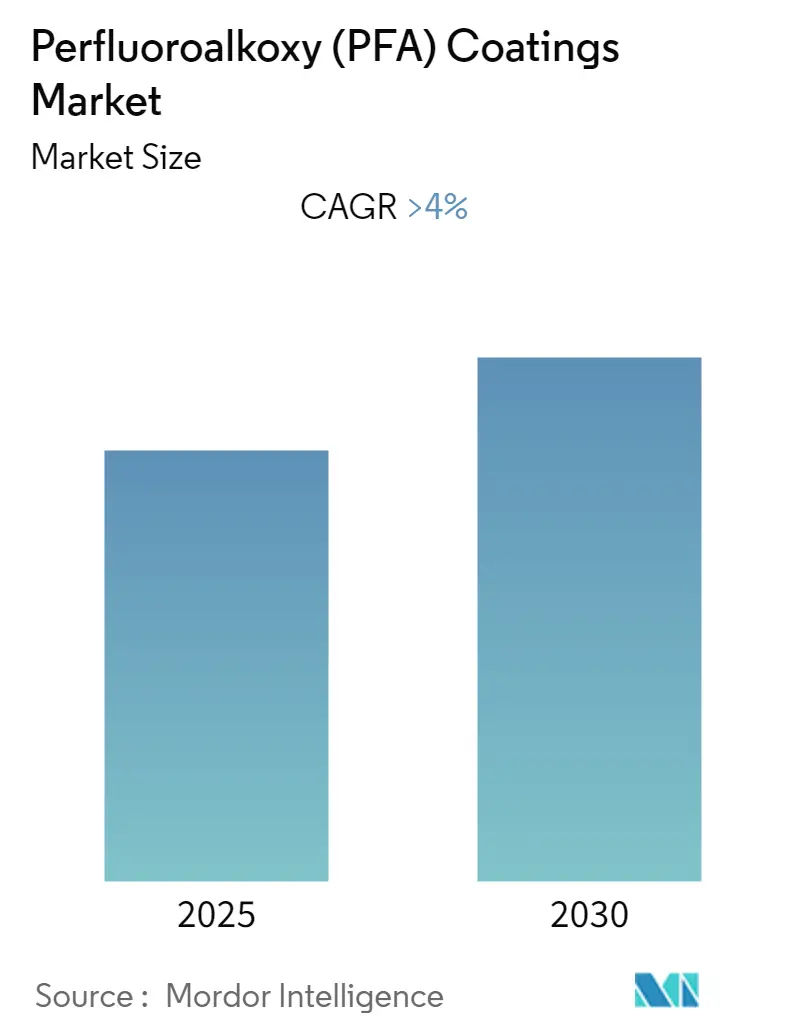

「PFAコーティング市場:サプライヤー、産業規模、シェア」に関する本レポートは、「パーフルーオロアルコキシ(PFA)コーティング市場規模およびシェア分析 – 成長トレンドと予測(2025年~2030年)」と題されています。この市場は予測期間中に4%を超える年平均成長率(CAGR)を記録すると予想されています。調査期間は2019年から2030年、推定の基準年は2024年、予測データ期間は2025年から2030年です。

PFAコーティング市場は、用途別(石油・ガス、化学加工産業、光ファイバー、半導体、調理器具・ベーキングウェアコーティング、電気絶縁、その他)および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にセグメント化されています。市場の主要データとしては、最も急速に成長している市場は北米であり、北米が世界市場で最大の消費量を占め、地域市場としても最大です。市場の集中度は高く、主要なプレーヤーが市場を牽引しています。光ファイバー産業における新たな用途が、市場にとっての機会として作用すると見られています。

主要な市場トレンドと洞察

1. 半導体分野が市場需要に大きく貢献

半導体産業は、製造プロセスで使用される過酷な化学物質を保持・輸送するPFAコーティングに大きく依存しています。集積回路の製造には、フォトリソグラフィー、エッチング、洗浄、薄膜堆積、研磨などのプロセスで約270種類の化学物質やガスが使用されます。これらの多くは硝酸、塩酸、フッ化水素酸、オゾンなど極めて腐食性が高く、金属がこれらの化学物質に曝されると腐食し、許容できないレベルの微粒子発生や機器の故障を引き起こします。

しかし、PFAコーティングは、優れた電気特性、高いイオン純度、幅広い温度に耐える能力が不可欠な場面で効率的なソリューションを提供します。超高純度グレードのPFAコーティングは、半導体製造における高純度化学物質の輸送に最適なウェハーキャリア、チューブ、継手、ポンプ部品などの用途に適しています。

パーソナルコンピューター、携帯電話、LCD、プラズマ、LEDディスプレイなどの電子機器製造に関わる半導体産業の厳しい要求に応えるため、特殊なグレードのPFAコーティングが開発されています。これらの要因が、予測期間中の市場需要を増加させると考えられます。

2. 北米地域が市場を支配

北米は、世界のPFAコーティング市場において最大の地域市場を占めています。この膨大な需要は、同地域における光ファイバー、化学加工、石油・ガス産業の成長トレンドに起因しています。北米内では、米国が地域市場シェアの80%以上を占める主要な市場となっています。

シェールガスの開発は、米国の化学製造業に決定的な優位性をもたらしました。今後5年間を見据えると、米国の化学製造業への前例のない投資による生産が引き続き稼働し、予測期間中に最大の増加が見込まれます。このシナリオは、近い将来のPFAコーティングの需要を増加させると予想されます。北米の大きな市場規模と高い成長率が、世界のPFAコーティング市場の拡大に大きく貢献しています。

競争環境

PFAコーティング市場は部分的に統合されており、主要なプレーヤーとしては、AGC株式会社、Polyfluor Plastics bv、ダイキン工業株式会社、The Chemours Company、3M、Solvayなどが挙げられます(順不同)。

本レポートは、グローバルなパーフルオロアルコキシ(PFA)コーティング市場に関する詳細な分析を提供しています。市場の動向、セグメンテーション、競争環境、機会、将来のトレンドなどを網羅的に調査しています。

エグゼクティブサマリーによると、PFAコーティング市場は予測期間(2025年から2030年)において4%を超える年平均成長率(CAGR)を記録すると予測されています。主要な市場プレイヤーには、AGC Inc.、DAIKIN INDUSTRIES, Ltd、The Chemours Company、3M、Solvayなどが挙げられます。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めると見込まれており、北米地域は予測期間中に最も高いCAGRで成長すると推定されています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模予測をカバーしています。

市場の成長を牽引する主要な要因としては、石油・ガス活動の増加が挙げられます。一方で、環境問題への懸念の高まりや、EPA(米国環境保護庁)による厳格な規制が市場の抑制要因となっています。レポートでは、業界のバリューチェーン分析に加え、ポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度)を通じて、市場の競争構造を詳細に評価しています。

市場は、用途と地域に基づいて詳細にセグメント化されています。用途別では、石油・ガス、化学処理産業、光ファイバー、半導体、調理器具・ベーキングウェアコーティング、電気絶縁、その他が含まれます。地域別では、アジア太平洋(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要地域およびその主要国が分析対象となっています。

競争環境の分析では、合併・買収、合弁事業、提携、契約といった主要プレイヤーが採用する戦略が検証されています。また、市場シェア/ランキング分析も含まれています。主要な企業プロファイルとして、3M、AGC Inc.、DAIKIN INDUSTRIES, Ltd、Edlon、Fluorocarbon Surface Technologies、Hubei Everflon Polymer CO., Ltd、Impreglon UK Limited、INOFLON、Marcote UK LTD、MBI Coatings、Solvay、Tefcoat、The Chemours Company、Toefco Engineered Coating Systems, Inc.などが挙げられています。

市場の機会と将来のトレンドとしては、光ファイバー産業における新たな用途の出現が注目されています。これに加えて、その他の潜在的な機会も探求されています。

本レポートの対象範囲は、前述の用途(石油・ガス、化学処理産業、光ファイバー、半導体、調理器具・ベーキングウェアコーティング、電気絶縁、その他)および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)にわたるPFAコーティング市場を網羅しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 石油・ガス活動の増加

- 4.1.2 その他の推進要因

-

4.2 阻害要因

- 4.2.1 環境問題への懸念の高まりと厳格なEPA規制

- 4.3 業界のバリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 石油・ガス

- 5.1.2 化学処理産業

- 5.1.3 光ファイバー

- 5.1.4 半導体

- 5.1.5 調理器具&製菓器具コーティング

- 5.1.6 電気絶縁

- 5.1.7 その他

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 欧州

- 5.2.3.1 ドイツ

- 5.2.3.2 英国

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他の欧州地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東&アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 AGC Inc.

- 6.4.3 ダイキン工業株式会社

- 6.4.4 Edlon

- 6.4.5 Fluorocarbon Surface Technologies

- 6.4.6 Hubei Everflon Polymer CO., Ltd

- 6.4.7 Impreglon UK Limited

- 6.4.8 INOFLON

- 6.4.9 Marcote UK LTD

- 6.4.10 MBI Coatings

- 6.4.11 Solvay

- 6.4.12 Tefcoat

- 6.4.13 The Chemours Company

- 6.4.14 Toefco Engineered Coating Systems, Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 光ファイバー産業における新たな用途

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

PFAコーティングは、ペルフルオロアルコキシアルカン(Perfluoroalkoxy-alkane)というフッ素樹脂を基材表面に被覆する技術を指します。PFAは、PTFE(ポリテトラフルオロエチレン)やFEP(フッ素化エチレンプロピレン)と同様にフッ素樹脂の一種ですが、その分子構造にエーテル結合を持つことで、PTFEの優れた特性を維持しつつ、溶融加工性を向上させた点が大きな特徴です。これにより、より厚く、ピンホールの少ない均一な膜厚のコーティングが可能となり、基材への密着性も高まります。

PFAコーティングが提供する主要な特性は多岐にわたります。まず、卓越した非粘着性(離型性)は、食品加工や工業用金型などで非常に重宝されます。次に、広範な温度範囲での耐熱性があり、連続使用温度はPTFEに匹敵する260℃程度に達します。さらに、ほとんど全ての化学薬品に対して優れた耐薬品性を示し、強酸や強アルカリ、有機溶剤などにも侵されにくい性質を持っています。電気絶縁性も高く、低誘電率・低誘電正接であるため、電子部品分野でも利用されます。また、摩擦係数が非常に低く、滑り性に優れるため、摺動部品の寿命延長にも寄与します。耐候性も高く、紫外線やオゾンによる劣化が少ないため、屋外での使用にも適しています。これらの特性の組み合わせにより、PFAコーティングは非常に過酷な環境下での使用に耐えうる高性能な表面処理技術として広く認識されています。

PFAコーティングの加工方法は、主に基材の形状や要求される膜厚、性能に応じていくつかの種類があります。最も一般的なのは「粉体塗装(パウダーコーティング)」です。これは、PFA樹脂の微粉末を静電気の力で基材に付着させ、その後、高温で加熱溶融させて塗膜を形成する方法です。粉体塗装は、比較的厚い膜厚を一度に形成でき、ピンホールが少なく、均一なコーティングが得られやすいという利点があります。特に、複雑な形状の部品にも適用しやすいのが特徴です。次に、「ディスパージョン塗装(液状塗装)」があります。これは、PFA粒子を水や溶剤に分散させた液状塗料を、スプレー、ディップ(浸漬)、フローコーティングなどの方法で基材に塗布し、その後、高温で焼成して塗膜を形成する方法です。粉体塗装に比べて薄い膜厚のコーティングが可能であり、より精密な制御が求められる用途に用いられます。また、より厚い層を形成する目的で、「ライニング」という手法も存在します。これは、PFAのシートやチューブを基材の内面に貼り付けたり、溶着したりして、耐食性や耐薬品性を高める方法です。特に大型のタンクや配管など、高い信頼性が求められる設備に適用されます。これらの加工方法では、コーティングの性能を最大限に引き出すために、基材表面の脱脂、洗浄、サンドブラスト処理による粗面化、そしてプライマーの塗布などが、PFA層と基材との密着性を確保するために不可欠な工程となります。

PFAコーティングの優れた特性は、多岐にわたる産業分野で活用されています。産業用途では、その耐薬品性と非粘着性が特に重要視されます。化学プラントでは、タンク、配管、バルブ、ポンプなどの内部コーティングに用いられ、腐食性流体から設備を保護し、製品の純度を維持します。半導体製造装置では、ウェハーキャリア、薬液タンク、配管などに適用され、超純水や各種薬液に対する耐性、金属イオン溶出の抑制、パーティクル発生の低減といった高い清浄度が求められる環境で不可欠な役割を果たします。食品加工・製薬分野では、搬送シュート、ホッパー、金型、反応容器などに使用され、非粘着性による離型性の向上、洗浄性の容易さ、衛生性の確保、そして製品への汚染防止に貢献します。自動車部品では、シール材、ガスケット、ベアリングなどの摺動部に適用され、低摩擦性による耐久性向上や、耐熱性・耐薬品性による信頼性向上に寄与します。一般消費者向け用途では、高品質なフッ素樹脂加工フライパンや鍋の内面コーティングに用いられ、PTFEと比較して耐熱性や耐摩耗性に優れるため、より耐久性の高い製品に採用される傾向があります。

PFAコーティングはフッ素樹脂コーティングの一種であり、他にも様々な関連技術が存在します。他のフッ素樹脂コーティングとしては、PTFE(ポリテトラフルオロエチレン)、FEP(フッ素化エチレンプロピレン)、ETFE(エチレンテトラフルオロエチレン)、PVDF(ポリフッ化ビニリデン)などが挙げられます。これらはそれぞれ異なる特性を持つため、要求される性能やコストに応じて最適な材料が選択されます。表面処理技術としては、コーティングの密着性や耐久性を向上させるための技術が重要です。サンドブラストによる粗面化、化学エッチング、プライマーの塗布は、PFA層と基材の密着性を大幅に向上させます。また、PFA単独ではなく、他のフッ素樹脂やセラミック、金属粒子などを組み合わせた多層コーティングシステムは、耐摩耗性、耐衝撃性、非粘着性などの特定の性能をさらに強化することが可能です。プラズマ処理も、基材表面の濡れ性を改善し、コーティングの密着性を向上させる技術として利用されます。

PFAコーティング市場は、高性能材料への需要の高まりを背景に、堅調な成長を続けています。市場を牽引する要因としては、半導体産業の急速な発展が挙げられます。半導体製造プロセスでは、極めて高い清浄度と耐薬品性が求められるため、PFAコーティングは不可欠な材料となっています。また、化学プラントや医薬品製造における腐食防止、食品加工における衛生性・非粘着性の要求も、PFAコーティングの需要を押し上げています。主要なプレイヤーとしては、フッ素樹脂の原料メーカーであるダイキン工業、ケマーズ(旧デュポン)、AGC(旭硝子)、ソルベイなどが挙げられます。これらのメーカーがPFA樹脂を供給し、そこから専門のコーティング加工業者が様々な基材へのコーティングサービスを提供しています。課題としては、PFA樹脂自体の原料コストが高価であること、そして特殊な設備と高度な技術を要する加工コストが高いことが挙げられます。また、PFAを含むPFAS(有機フッ素化合物)全体に対する環境規制の強化や、健康への影響に関する懸念が世界的に高まっており、サプライチェーン全体での環境負荷低減への取り組みが求められています。

PFAコーティングの将来は、技術革新と新たな用途開拓によって、さらなる成長が期待されています。技術革新の方向性としては、まず、より高性能なPFA樹脂の開発が挙げられます。例えば、さらに高い純度を持つPFAは、次世代半導体製造プロセスや超精密医療機器分野での需要に応えるでしょう。また、耐摩耗性や耐スクラッチ性を向上させたPFA、あるいは特定の機能(例えば、抗菌性や導電性)を付与した複合材料としてのPFAコーティングの開発も進む可能性があります。用途の拡大も重要な成長ドライバーです。再生可能エネルギー分野(燃料電池やバッテリー部品)、航空宇宙産業、先進医療機器、IoTデバイスなど、高性能が求められる新たな分野での採用が期待されます。持続可能性への対応は、今後の市場において不可欠な要素となります。PFASに関する環境規制の動向を注視しつつ、より環境負荷の低い製造プロセスの開発、使用済みPFA製品のリサイクル技術の確立、そして代替材料の研究開発が進められるでしょう。最終的には、コストパフォーマンスの向上も市場拡大の鍵となり、材料コストの低減や、より効率的なコーティング技術の開発を通じて、PFAコーティングがさらに幅広い産業分野で採用されることが期待されます。