フォルダブルスマートフォン市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

折りたたみスマートフォン市場レポートは、フォームファクター(クラムシェル型、ブック型など)、画面サイズ(6.9インチ以下、7~8インチなど)、価格帯(1,000米ドル未満など)、販売チャネル(キャリア/オペレーターストア、家電量販店および専門店など)、エンドユーザー(消費者、企業/法人など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

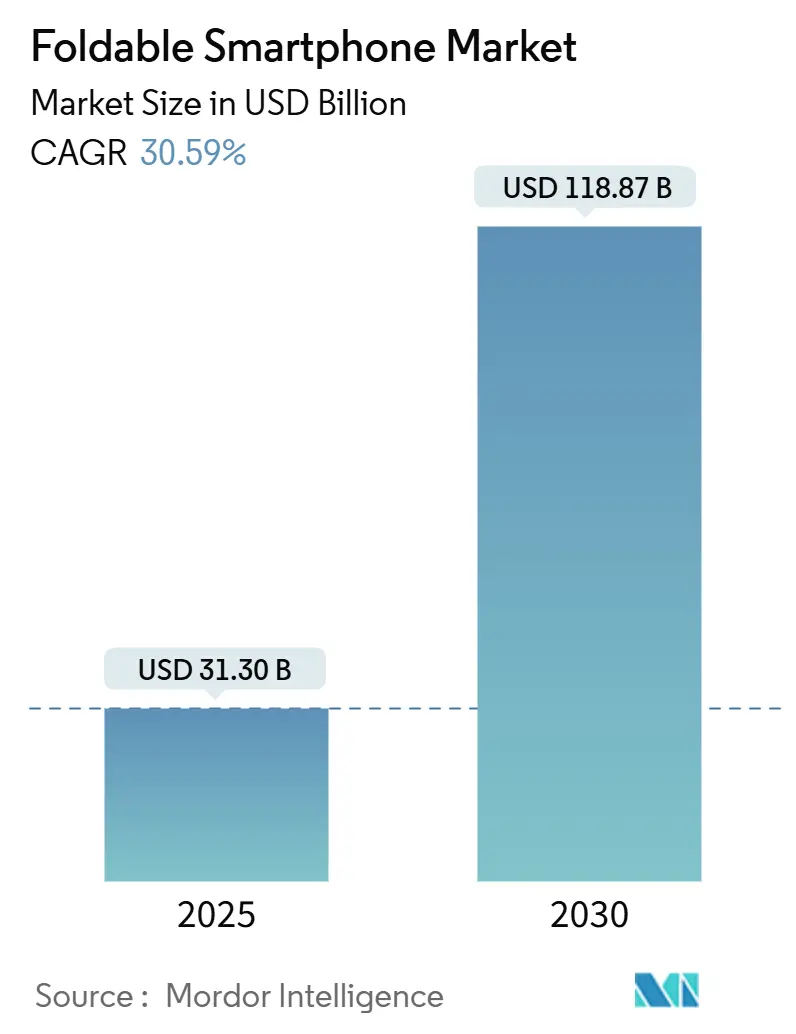

折りたたみスマートフォン市場は、2025年には313億ドルと推定され、2030年には1188.7億ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は30.59%と高い成長が見込まれています。アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。市場の集中度は中程度です。

市場概要と主要動向

超薄型ガラス(UTG)製造、ヒンジ技術、パネル歩留まりの進歩により、ユニットコストが低下し耐久性が向上しているため、折りたたみスマートフォンはニッチな製品から主流のアップグレードパスへと移行しつつあります。アジア太平洋地域は、中国のOEMによる多世代ライン生産能力の拡大と、韓国のディスプレイメーカーによるプロセスノウハウの保護により、需要と供給の両面で市場を牽引しています。

プレミアム5Gプランと連動した通信事業者主導の端末補助金、生産性重視のユースケースに対する企業からの関心の高まり、コンテンツストリーミングパートナーシップの拡大が、従来のスマートフォンの成長が1桁台に落ち着く中で、折りたたみスマートフォンの普及を後押ししています。メーカーは、スタイル重視の購入者向けにクラムシェルデザインを、生産性重視のユーザー向けにブック型フラッグシップモデルを開発しており、次世代のフォームファクター革新を確保するために三つ折りプロトタイプにも投資しています。

主要なレポートのポイント(2024年および2030年予測)

* フォームファクター別: 2024年にはブック型デバイスが収益シェアの62%を占めて市場をリードしました。一方、クラムシェル型モデルは2030年までに33.4%のCAGRで成長すると予測されています。

* 画面サイズ別: 2024年には7~8インチのパネルが折りたたみスマートフォン市場シェアの55%を占めました。8インチを超えるディスプレイは32.5%のCAGRで拡大すると見込まれています。

* 価格帯別: 2024年には1,500~1,999米ドルの価格帯が折りたたみスマートフォン市場規模の48%を占めました。コスト曲線が低下するにつれて、1,000米ドル未満のデバイスが最も速い32.4%のCAGRを記録すると予測されています。

* 販売チャネル別: 2024年の出荷台数の60%を通信事業者/オペレーター店舗が占めました。一方、eコマースはD2C(消費者直販)モデルの強みにより32.3%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には消費者が95%のシェアを占めて市場を支配しました。企業による導入は、ロジスティクスやフィールドサービスでの展開に牽引され、31%のCAGRで最も急速に成長しているサブセグメントとなっています。

グローバル折りたたみスマートフォン市場のトレンドと洞察

成長要因

* UTG(超薄型ガラス)歩留まりの急速な向上(CAGR予測への影響:+6.50%): プロセス改善によりUTGの歩留まりが向上し、より頑丈なカバー層が可能になりました。これにより、消費者の購入へのためらいが減少し、スクラップ損失の減少と生産性の向上により、幅広い価格帯での製品展開が可能になっています。主な関連地域は韓国、中国、日本で、中期的(2~4年)な影響が見込まれます。

* プレミアム5Gバンドルに対する通信事業者の補助金(CAGR予測への影響:+5.80%): 通信事業者の店舗は折りたたみスマートフォンの販売の60%を占めており、高ARPU(ユーザーあたりの平均収益)の5Gプランと連動した月々の分割払いが、エンドユーザーにとってのプレミアム価格を相殺しています。これにより、顧客維持率が向上し、折りたたみスマートフォンの所有者が従来のスマートフォンユーザーよりも1.8倍多くのビデオトラフィックをストリーミングするなど、データ消費が刺激されています。北米、ヨーロッパ、先進アジア地域で特に効果的で、短期的(2年以内)な影響が見込まれます。

* ロジスティクスにおける企業の生産性向上需要(CAGR予測への影響:+4.70%): 電話サイズのデバイスからタブレットクラスのワークスペースに変形する大画面により、倉庫作業員は複数のハンドヘルド端末を1台の折りたたみスマートフォンに置き換えることができます。ロジスティクス企業での試験導入では、在庫ダッシュボード、マッピングツール、配達証明モジュールを並べて表示できることで、ピッキングプロセス時間が23%短縮されたことが示されています。企業は、頑丈なヒンジと耐水性シャーシによる長いリフレッシュ期間を評価しており、プレミアムな希望小売価格であっても総所有コストの削減につながっています。北米、ヨーロッパ、中国で関連性が高く、中期的(2~4年)な影響が見込まれます。

* ワイドAR(アスペクト比)を支持するコンテンツストリーミング提携(CAGR予測への影響:+3.90%): ストリーミングプラットフォームは、デバイスがポケットに収まるサイズでありながら、タブレットに近い没入感を提供する7~8インチの内部ディスプレイを活用するためにユーザーインターフェースを最適化しています。折りたたみ状態でもビデオ再生を維持するアダプティブレイアウトは、分割画面モードでの連続視聴や同時ソーシャルエンゲージメントを促進し、従来の6インチスマートフォンでは不可能な行動パターンを生み出しています。ハードウェアメーカーは、パートナーアプリをプリロードし、強化されたDRMソリューションを組み込んだサブスクリプションバンドルを推進し、エコシステム全体で収益化のインセンティブを調整しています。北米、ヨーロッパ、東アジアで関連性が高く、短期的(2年以内)な影響が見込まれます。

阻害要因

* 湿潤熱帯地域における20万回未満の折りたたみサイクルヒンジ(CAGR予測への影響:-3.8%): 高い相対湿度はヒンジピンや柔軟な接着層の腐食を加速させ、実験室で評価された20万回の折りたたみサイクルを下回る実効寿命となり、購入後18ヶ月以内に顧客からの苦情を引き起こすことがあります。OEMは防錆合金や追加のナノコーティングで対応していますが、これらのアップグレードは部品コストを増加させ、熱設計を複雑にします。頑丈さと手頃な価格のバランスを取ることの難しさが、インドネシア、タイ、ブラジルの沿岸地域での普及率が低い理由であり、これらの地域ではスマートフォンの買い替え頻度が高いにもかかわらず、この問題が影響しています。東南アジア、ラテンアメリカで関連性が高く、短期的(2年以内)な影響が見込まれます。

* サードパーティ製マルチウィンドウアプリ最適化の限定性(CAGR予測への影響:-2.5%): 世界のトップモバイルアプリのうち、デュアルオリエンテーションレイアウトを認識したり、画面が半分に折りたたまれたときにスムーズに再開したりできるのはわずか42%に過ぎません。生産性スイートは改善されていますが、クリエイティブワークフローや企業データベースアプリは依然として遅れており、大画面の具体的な利点を制限しています。クラムシェル型、ブック型、そして間もなく登場する三つ折り型といった断片化されたフォームファクターの仕様は、明確なプラットフォームリーダーシップが確立されるまで、小規模なISV(独立系ソフトウェアベンダー)がカスタムUIロジックに投資することをためらわせ、企業での導入を妨げる「鶏と卵」の状況を長引かせています。世界的に関連性が高く、中期的(2~4年)な影響が見込まれます。

セグメント分析

* フォームファクター別: 2024年にはブック型デバイスが世界出荷台数の62%を占め、折りたたみスマートフォン市場の大部分を支えました。タブレットクラスの7~8インチの内部ディスプレイは、3画面マルチタスクやスタイラス対応の描画面を可能にし、従来のスマートフォンとの差別化を図っています。サムスンのGalaxy Z FoldシリーズやファーウェイのMate Xシリーズがこの優位性を支え、金融、デザイン、アーリーアダプターの消費者層をターゲットにしています。クラムシェル型サブセグメントは、より低い希望小売価格とフリップフォンの人間工学へのノスタルジアを活用し、ファッション志向の購入者にアピールすることで、予測期間中に33.4%のCAGRで拡大しています。2025年に限定生産が予定されている三つ折りプロトタイプは、内部パネルを10インチまで拡張し、コアモデルを食い荒らすことなく増分収益を獲得する可能性があります。外側に折りたたむバリアントは、露出した柔軟なマトリックスを摩耗から保護するというエンジニアリング上の課題により制約されています。実験にもかかわらず、ブック型ラインに付随する折りたたみスマートフォン市場規模は2030年までに650億ドルを超えると予測されており、クラムシェル型は急速な販売量増加を通じてその差を縮め、将来のポートフォリオの二本柱構造を再確認しています。

* 画面サイズ別: 2024年には7~8インチのパネルが世界出荷台数の55%を占め、折りたたみモードでの片手操作性と、ラップトップに近い生産性を両立させるスイートスポットを反映しています。OEMのロードマップは、この帯域がアクティブディスプレイの平方インチあたりの粗利益が最も高いため、引き続きこの帯域を好むことを示しています。8インチを超えるディスプレイは、複雑なマルチギアヒンジが薄くなり、ポリマーバックプレーンが硬化し、折り目線が縮小するにつれて、32.5%のCAGRで拡大するでしょう。6.9インチ以下の小型クラムシェルスクリーンは、ポケットへの収納性と色合わせアクセサリーがワークスペースよりも重視されるファッションおよび若年層セグメントで魅力的です。しかし、より大きなキャンバスはプレミアムARPUコンテンツパートナーシップを引き付けます。2030年までに、8インチを超えるコホートは折りたたみスマートフォン市場規模の23%に達すると予想されていますが、価格競争により収益シェアでは依然として遅れをとるでしょう。

* 価格帯別: 2024年には1,500~1,999米ドルの価格帯が収益の48%を占め、新しいヒンジ形状や高度なベイパーチャンバー冷却に関連する高い研究開発費を支えました。柔軟なAMOLEDパネルとUTGシートのその後のコストダウンは、BOM(部品表)の閾値を押し下げ、OEMが1,000米ドル未満のバリアントを試すことを可能にし、対象となる世帯数を4倍にする可能性があります。モトローラのRazr Plusに代表される1,000~1,499米ドルの価格帯のデバイスは、スタイル重視の都市専門家をターゲットにすることで、すでに超プレミアム層を侵食しています。予算価格帯は、ミッドレンジのチップセットと簡素化されたカメラスタックが依然として大画面の魅力を約束するため、最も速い32.4%のCAGRを記録すると予測されています。逆に、2,000米ドル以上の高級カテゴリーはニッチながらも堅調に推移し、Vertuのような職人ブランドが衛星通信やエキゾチックな素材を統合し、規模の経済よりも職人技に依存する高利益のマイクロセグメントを切り開くでしょう。

* 販売チャネル別: 2024年の出荷台数の60%を通信事業者の店舗が占めました。これは、データ契約を通じてハードウェアコストを償却し、ヒンジの耐久性について懐疑的な購入者を納得させるために不可欠な店頭デモンストレーションを提供するためです。バンドルされた保険プランや下取りプログラムは、加入者を2年間のライフサイクルに固定し、デバイスの買い替えサイクルを安定させます。デジタルネイティブの購入者は、ライブストリームデモンストレーションやAR試着アプリがオンラインで触覚体験を再現するeコマースの32.3%のCAGRを牽引しています。ブランドのウェブショップは、ユーザーとメーカー間のフィードバックループを短縮し、折りたたみ特有の機能のファームウェアアップデートを加速させます。家電量販店は、新興市場において、オンサイトでのヒンジ検査が可能なアフターサービスハブとして関連性を維持しており、これは純粋なオンラインチャネルでは実用的ではないサービスです。

* エンドユーザー別: 2024年の販売量の95%を消費者が占め、ステータスシンボルとしてのハードウェアと没入型コンテンツ消費に関するアーリーアダプターの物語を裏付けています。この層は富裕層でテクノロジーに精通していますが、価格の低下と通信事業者の資金調達の拡大により、折りたたみスマートフォン市場は主流の買い替え層へと傾いています。ロジスティクスおよびフィールドサービス分野に牽引される企業は、2030年までに31%のCAGRを記録すると予測されています。企業はハンドヘルドスキャナー、頑丈なラップトップ、電話を1つの折りたたみユニットに統合しています。時間の経過とともに、企業側のセンチメントの変化により、ビジネス購入者向けの折りたたみスマートフォン市場シェアは2桁に近づくと予想されており、安定した長いリフレッシュサイクルを支え、ソフトウェア開発者が企業アプリケーションを最適化するよう影響を与えるでしょう。

地域分析

* アジア太平洋地域は2024年の出荷台数の68%を占め、ディスプレイ製造、ヒンジ鍛造、UTG研磨の緊密な垂直統合を通じて地域リーダーシップを確保しています。中国は、国内OEMが地方補助金を活用してGen 8.6 OLED工場を拡大し、規模の経済を達成することで、供給と国内需要の両方を支えています。韓国は、堅牢な5Gインフラとサムスンのホームフィールドブランド力により、世界で最も高い一人当たりの折りたたみスマートフォン普及率を誇ります。日本は、コンパクトなハンドセットの伝統に沿って小型のクラムシェル型を好む傾向にあります。インドの普及ペースは、平均可処分所得に対するプレミアム価格によって制限されていますが、都市部では依然として急成長を遂げています。アジア太平洋地域は2030年まで折りたたみスマートフォン市場シェアを拡大し続けるでしょう。

* 北米は世界で2番目に大きく、積極的な通信事業者の補助金が初期費用を相殺することで牽引されています。米国は、無制限データプランの広範な普及と、プレミアム5G体験を推進する強力なマーケティングにより、販売量をリードしています。カナダは米国と同様の傾向をたどっていますが、絶対的な規模は小さいです。

* ラテンアメリカでの普及は、裕福な都市部の消費者がステータスデバイスを求めるブラジルとメキシコに集中しています。しかし、高い輸入関税と不安定な為替レートがマスマーケットの勢いを抑制しています。

* ヨーロッパは多様な状況を示しています。ドイツ、フランス、英国などの北部および西部市場では、ブック型折りたたみスマートフォンの生産性重視の導入が見られますが、南部市場はコストに敏感で移行が遅れています。

* 中東の湾岸協力会議(GCC)加盟国は、折りたたみスマートフォンをライフスタイルを象徴するフラッグシップモデルとして位置づけ、高級志向の需要を示しています。

* アフリカは、南アフリカの都市部を除いてはまだ初期段階にあり、購買力平価によって制約されていますが、1,000米ドル未満のモデルが普及すれば機会が生まれると示唆されています。

全体として、アジア太平洋地域は2030年まで折りたたみスマートフォン市場シェアを拡大し続けるでしょうが、増分的な成長は、北米および西ヨーロッパの企業購入と新興市場での手頃な価格帯の製品にますます依存するようになるでしょう。

競争環境

折りたたみスマートフォン市場は中程度の集中度を示しています。2024年にはサムスンとファーウェイが世界出荷台数の約70%を占め、ファーウェイの復活がサムスンの長年の過半数シェアを侵食しています。サムスンは、折りたたみジェスチャーやスタイラス入力に特化した統合One UIソフトウェア層で差別化を図っています。一方、ファーウェイは国内サプライチェーンの優位性を活用し、中国で積極的に価格設定を行っています。シャオミのMix Fold 4とMix Flipは、スリムな水滴型ヒンジと高効率バッテリーを搭載することで、スペックよりも価値を重視する戦略を進めています。モトローラの2025年Razrシリーズは、デザインの魅力とヒンジの耐久性がミッドプレミアム価格帯で共存できることを示し、テクノロジー愛好家以外の層にもアピールしています。主要なカバーガラスサプライヤーであるLens Technologyは、折り目線の視認性を低減し、耐傷性を向上させる30µmのUTGシートを増産しており、OEM顧客にさらなる差別化の手段を提供しています。今後、アップルの参入が確認されれば、iOSエコシステム全体でのアプリ最適化を促進し、Android競合他社の研究開発費を倍増させる可能性があります。市場シェアは新規参入企業が部品コストの低下を利用することで再均衡する見込みですが、既存企業が持つ工具や信頼性テストにおける規模の優位性は依然として高い参入障壁となっています。

折りたたみスマートフォン業界の主要企業

* Samsung Electronics Co. Ltd.

* Huawei Technologies Co. Ltd.

* Motorola Mobility LLC (Lenovo Group Limited)

* Royole Corp

* Oppo Co. Ltd.

最近の業界動向

* 2025年5月: ファーウェイは、HarmonyOS NextとHarmony Intelligence AIを搭載した6.3インチの内部ディスプレイと3.5インチの外部ディスプレイを備えた折りたたみスマートフォン「Pura X」を発表しました。

* 2025年5月: Vertuは、Snapdragon 8 Gen4 Supremeチップセットと65万回の折りたたみ耐久性を特徴とする、3,500~6,000米ドルの価格帯の高級折りたたみスマートフォン「Quantum Flip」を発表しました。

* 2025年3月: ファーウェイは、HarmonyOS NextとHarmony Intelligence AIを搭載した6.3インチの内部ディスプレイと3.5インチの外部ディスプレイを備えた折りたたみスマートフォン「Pura X」を発表しました。

* 2025年3月: Vertuは、Snapdragon 8 Gen4 Supremeチップセットと65万回の折りたたみ耐久性を特徴とする、3,500~6,000米ドルの価格帯の高級折りたたみスマートフォン「Quantum Flip」を発表しました。

本レポートは、主要ディスプレイが曲がる、折りたたむ、または巻き取り可能で、完全なタッチスクリーンとモバイルOS機能を維持する工場生産のハンドヘルド型折りたたみスマートフォン市場を対象としています。ブック型、クラムシェル型、外折り型、巻き取り型、デュアルリジッドスクリーンデザインを含み、消費者および企業チャネル全体をカバーしていますが、大型の折りたたみタブレット、ノートパソコン、頑丈な産業用ハンドヘルドは対象外です。

市場は2025年の313億米ドルから2030年には1188.7億米ドルに成長し、年平均成長率(CAGR)30.59%を記録すると予測されています。この成長は、材料科学の進歩と通信事業者のプレミアム5Gプラン向け補助金の拡大によって推進されます。地域別では、アジア太平洋地域が世界の出荷量の約68%を占め、垂直統合されたサプライチェーンと中国および韓国の堅調な国内需要が貢献しています。

最新の折りたたみデバイスの耐久性は向上しており、SamsungやMotorolaの主力モデルは20万回以上の折りたたみサイクルに耐えることが認証されています。例えば、Razr 2025ラインはチタン製バックボーンとIP48の防水防塵性能を備えています。企業ユーザーによる折りたたみスマートフォンの採用も進んでおり、物流およびフィールドサービス企業が単一デバイスのワークステーションとして試験導入しており、企業向け出荷は2030年までにCAGR 31%で成長すると見込まれています。価格面では、AMOLEDパネルと超薄型ガラス(UTG)のコスト低下により、1,000米ドル以下の「ファンエディション」モデルが登場し、2027年頃には主流市場への普及が加速すると予想されています。フォームファクター別では、クラムシェル型デザインが最も急速に成長しており、コンパクトなスタイルと手頃な価格がファッション志向の消費者に響き、2030年までにCAGR 33.4%で成長する見込みです。

市場の成長を牽引する主な要因としては、超薄型ガラス(UTG)の歩留まり率の急速な向上、プレミアム5Gプランに対する通信事業者の補助金戦略、物流分野における現場生産性アプリをサポートするための企業からの折りたたみデバイス需要、より広いアスペクト比を必要とするコンテンツストリーミングパートナーシップ、およびフレキシブルAMOLEDパネルの単位コストの低下が挙げられます。一方、市場の制約要因としては、湿潤熱帯地域における20万サイクル未満のヒンジ耐久性に関する懸念、マルチウィンドウ折りたたみUI向けアプリ最適化の限定性、2023年の台湾地震後のUTGおよびヒンジ部品のサプライチェーンボトルネックがあります。

本レポートの調査手法には、ディスプレイ製造業者、通信事業者、部品メーカー、流通業者への一次調査と、国連貿易統計、GSMAインテリジェンス、ITUなどの公開情報源およびD&B Hoovers、Dow Jones Factivaなどの有料情報源を用いた二次調査が含まれています。市場規模の算出と予測は、トップダウンモデルとボトムアップモデルを組み合わせ、UTGの歩留まり向上、通信事業者のプレミアムプラン普及率、ヒンジ耐久性認証、パネルの平均販売価格(ASP)動向、補助金の深さ、買い替えサイクルなどの主要な推進要因を考慮して行われています。

市場は、フォームファクター(クラムシェル型、ブック型、外折り型、巻き取り/スライドアウト型)、画面サイズ、価格帯、販売チャネル、エンドユーザー、および地域別に詳細に分析されています。競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Samsung Electronics、Huawei Technologies、Motorola Mobility、Xiaomi、Oppo、vivo、Google、Microsoft、Appleなど、主要企業のプロファイルが提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 超薄型ガラスの歩留まり率の急速な進歩

- 4.2.2 プレミアム5Gプランに対するキャリアの補助金戦略

- 4.2.3 物流分野における現場生産性アプリをサポートするための折りたたみ式デバイスに対する企業需要

- 4.2.4 より広いアスペクト比を必要とするコンテンツストリーミングパートナーシップ

- 4.2.5 フレキシブルAMOLEDパネルの単位あたりコストの低下

-

4.3 市場の阻害要因

- 4.3.1 湿潤熱帯地域における20万サイクル未満のヒンジ耐久性の懸念

- 4.3.2 マルチウィンドウ折りたたみ式UIに対するアプリ最適化の限定性

- 4.3.3 UTGおよびヒンジ部品のサプライチェーンのボトルネック(2023年台湾地震後)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 折りたたみスマートフォン技術シナリオ

- 4.7.1 折りたたみディスプレイパネルの概要

- 4.7.2 折りたたみスマートフォンの変換性

- 4.7.3 研究開発投資と産業政策

- 4.7.4 折りたたみスマートフォンの互換性

- 4.7.4.1 ソフトウェアの互換性

- 4.7.4.2 ハードウェアの互換性

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 フォームファクター別

- 5.1.1 クラムシェル(縦折り)

- 5.1.2 ブック型(横折り)

- 5.1.3 外折り

- 5.1.4 ロール式/スライド式

-

5.2 画面サイズ別

- 5.2.1 6.9インチ以下

- 5.2.2 7~8インチ

- 5.2.3 8インチ超

-

5.3 価格帯別

- 5.3.1 1,000米ドル未満

- 5.3.2 1,000~1,499米ドル

- 5.3.3 1,500~1,999米ドル

- 5.3.4 2,000米ドル以上

-

5.4 販売チャネル別

- 5.4.1 キャリア/オペレーターストア

- 5.4.2 家電量販店および専門店

- 5.4.3 Eコマース/D2C

-

5.5 エンドユーザー別

- 5.5.1 消費者

- 5.5.2 企業/法人

- 5.5.3 政府および防衛

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他の欧州諸国

- 5.6.4 中東

- 5.6.4.1 サウジアラビア

- 5.6.4.2 アラブ首長国連邦

- 5.6.4.3 その他の中東諸国

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 ナイジェリア

- 5.6.5.3 その他のアフリカ諸国

- 5.6.6 アジア太平洋

- 5.6.6.1 中国

- 5.6.6.2 日本

- 5.6.6.3 韓国

- 5.6.6.4 インド

- 5.6.6.5 シンガポール

- 5.6.6.6 オーストラリア

- 5.6.6.7 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 華為技術株式会社

- 6.4.3 モトローラ・モビリティLLC (レノボ)

- 6.4.4 シャオミ株式会社

- 6.4.5 オッポ株式会社

- 6.4.6 vivo通信技術株式会社

- 6.4.7 ロヨール株式会社

- 6.4.8 オナーデバイス株式会社

- 6.4.9 TCLテクノロジーグループ株式会社

- 6.4.10 中興通訊株式会社

- 6.4.11 グーグルLLC

- 6.4.12 マイクロソフト株式会社

- 6.4.13 ソニー株式会社

- 6.4.14 LGエレクトロニクス株式会社

- 6.4.15 アップル株式会社

- 6.4.16 TECNOモバイル株式会社

- 6.4.17 OnePlusテクノロジー(深圳)株式会社

- 6.4.18 エナジャイザー・ホールディングス株式会社

- 6.4.19 シャープ株式会社

- 6.4.20 BOEテクノロジーグループ株式会社

- 6.4.21 ビジョノックス・テクノロジー株式会社

- 6.4.22 京セラ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フォルダブルスマートフォンとは、折りたたみ可能なディスプレイを搭載した次世代のスマートフォンを指します。従来のスマートフォンが持つ携帯性と、タブレット端末が提供する大画面の視認性や操作性を両立させることを目指して開発されました。フレキシブルディスプレイ技術を核とし、デバイスを折りたたむことでコンパクトに持ち運び、展開することで広大な画面領域を利用できる点が最大の特徴です。これにより、ユーザーは一つのデバイスで多様な利用シーンに対応できるようになります。

フォルダブルスマートフォンの種類は、主にその折りたたみ方によって二つに大別されます。一つは「クラムシェル型」または「縦折り型」と呼ばれるもので、これは従来のガラケーのように縦方向に折りたたむタイプです。展開すると一般的なスマートフォンと同じ縦長の画面サイズになり、折りたたむと手のひらに収まるほどコンパクトになるため、携帯性やファッション性を重視するユーザーに適しています。代表的な製品には、SamsungのGalaxy Z FlipシリーズやMotorolaのRazrシリーズなどがあります。もう一つは「ブック型」または「横折り型」と呼ばれるもので、これは本を開くように横方向に折りたたむタイプです。展開するとタブレットに近い大画面が現れ、折りたたむと通常のスマートフォン程度のサイズになります。大画面での作業効率やエンターテイメント性を求めるユーザーに人気があり、SamsungのGalaxy Z Foldシリーズ、HuaweiのMate Xシリーズ、GoogleのPixel Foldなどがこのタイプに属します。将来的には、ディスプレイを巻き取る「巻き取り型」や、複数回折りたたむ「マルチフォールド型」なども登場する可能性が示唆されています。

フォルダブルスマートフォンの用途は多岐にわたります。まず、大画面を活かした「生産性向上」が挙げられます。ブック型では、展開した画面で複数のアプリケーションを同時に表示するマルチタスクが可能となり、文書作成、表計算、プレゼンテーション資料の閲覧・編集などがPCに近い感覚で行えます。また、クラムシェル型でも、画面をL字型に折り曲げて机に置いて利用する「フレックスモード」により、上画面で動画を視聴しながら下画面でコメントを打ち込むといった使い方が可能です。次に、「エンターテイメント」の面では、大画面での動画視聴やゲームプレイにおいて、より高い没入感を提供します。さらに、「カメラ機能」においても、フレックスモードを活用することで、三脚なしで安定した自撮りやグループ撮影が可能になるほか、メインカメラで高品質な自撮りを行うなど、撮影の自由度が向上します。そして、最も基本的な利点として「携帯性」があります。特にクラムシェル型は、ポケットや小さなバッグにも容易に収まるため、大画面とコンパクトさの両方を求めるユーザーにとって魅力的な選択肢となっています。

フォルダブルスマートフォンを支える関連技術は多岐にわたります。最も重要なのは「フレキシブルディスプレイ」技術です。現在主流となっているのは有機EL(OLED)ディスプレイで、これは薄く、軽量で、自発光するためバックライトが不要であり、曲げられる特性を持っています。ディスプレイの保護層には、耐久性と透明性を両立させるために、極薄ガラス(UTG: Ultra Thin Glass)や無色ポリイミド(CPI: Colorless Polyimide)などが用いられています。次に、「ヒンジ機構」は、ディスプレイをスムーズに折りたたみ、展開するための精密な機械部品であり、耐久性、折り目の目立たなさ、そして折りたたんだ際の隙間の抑制が求められます。各メーカーは独自のヒンジ構造を開発し、折りたたみ時のディスプレイへの負担を軽減し、長期間の使用に耐えうる設計を追求しています。また、薄型化と高容量化を両立させる「バッテリー技術」も不可欠であり、多くの場合、デバイスの左右に分割されたバッテリーが搭載されます。さらに、折りたたみ状態と展開状態でのユーザーインターフェース(UI)やユーザーエクスペリエンス(UX)を最適化するための「ソフトウェア最適化」も重要です。アプリの連続性やマルチウィンドウ機能などがスムーズに動作するよう、OSレベルでの対応が進められています。その他、軽量で高強度なフレーム素材や、折りたたみ時の発熱を効率的に処理する放熱技術なども、製品の品質を左右する重要な要素です。

フォルダブルスマートフォンの市場背景を見ると、2019年頃から本格的に市場に投入され始めました。初期の製品は高価格であり、ディスプレイの耐久性や折り目の目立ちやすさといった課題を抱えていましたが、技術の進化とともにこれらの問題は徐々に改善されてきました。市場を牽引しているのはSamsungであり、Galaxy Z FoldシリーズとGalaxy Z Flipシリーズで圧倒的なシェアを誇っています。近年では、Huawei、Xiaomi、OPPO、vivoといった中国メーカーも積極的に参入し、独自の技術やデザインを打ち出して競争が激化しています。また、GoogleもPixel Foldで市場に参入し、Android OSの最適化という点で大きな影響を与えています。市場規模は、スマートフォン市場全体から見ればまだ数パーセントに過ぎませんが、その成長率は非常に高く、特にプレミアムセグメントにおいて存在感を増しています。しかし、依然として高価格であること、ディスプレイの折り目や耐久性、防塵防水性能の課題、そして従来のスマートフォンと比較して厚みや重さがあることなどが、さらなる普及に向けた課題として残されています。

将来展望として、フォルダブルスマートフォンはさらなる技術進化と市場拡大が期待されています。技術面では、ディスプレイの折り目がより目立たなくなり、耐久性、特に防塵防水性能が向上することが見込まれます。また、デバイス全体の薄型軽量化が進み、バッテリー持続時間も改善されるでしょう。フォームファクターの多様化も進み、巻き取り型やスライド型、あるいはディスプレイが外側に折りたたむアウトフォールド型など、新たな形状のデバイスが登場する可能性があります。これにより、ユーザーは自身のライフスタイルや用途に合わせた最適なフォルダブルデバイスを選択できるようになるでしょう。価格面では、量産効果や技術の成熟により、より手頃な価格帯の製品が増え、一般消費者への普及が加速すると考えられます。用途の面でも、教育、医療、産業分野など、ビジネス用途での活用が広がる可能性を秘めています。最終的には、フォルダブルスマートフォンが従来のスマートフォンの単なる派生ではなく、新たなスタンダードとして、より多くの人々の生活に浸透していくことが期待されています。