CMOSイメージセンサー市場規模・シェア分析-成長トレンドと予測(2025年~2030年)

CMOSイメージセンサー市場レポートは、テクノロジー(フロントサイドイルミネーション、バックサイドイルミネーションなど)、解像度(12メガピクセル未満、12~24メガピクセルなど)、スペクトル(可視、非可視)、通信タイプ(有線、無線)、エンドユーザー産業(家電、自動車、産業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

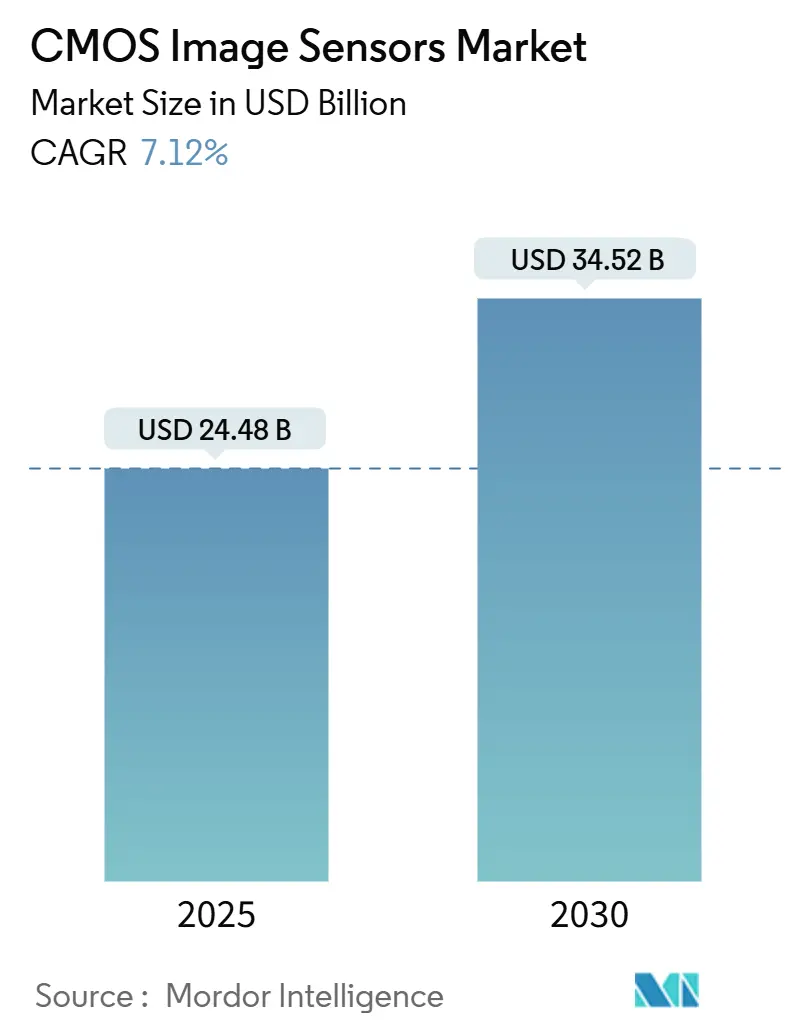

CMOSイメージセンサー市場は、2025年に244.8億米ドル、2030年には345.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.12%です。この市場の成長は、スマートフォンカメラから自動車の安全性、産業オートメーション、医療診断に至るまで、幅広い分野での需要拡大に起因しています。特に、積層型裏面照射(BSI)アーキテクチャとオンダイAIロジックの統合により、性能向上と消費電力削減が実現し、CMOSイメージセンサーのコスト優位性が強化されています。地域別に見ると、アジア太平洋地域が生産の中心であり、中東およびアフリカ地域がスマートシティ監視システムの導入により最も急速に成長しています。市場は中程度の集中度を示し、ソニー、サムスン、OmniVisionが主要プレイヤーです。

主要なレポートのポイント

* 技術別: 2024年にはBSIアーキテクチャが市場の65%を占め、積層型BSI/3Dセンサーは2030年までに9.8%のCAGRで成長予測です。

* 解像度別: 2024年には12~24MPデバイスが市場シェアの25%を占め、49MP以上のセンサーは2030年までに9.5%のCAGRで拡大する見込みです。

* スペクトル別可視光センサーが市場の主要な部分を占め、特に近赤外(NIR)および短波赤外(SWIR)センサーは、セキュリティ、自動車、産業用途での需要拡大により、2030年までに年平均成長率(CAGR)8.0%で成長すると見込まれています。

* アプリケーション別: 2024年にはスマートフォンが市場の最大のアプリケーションセグメントであり、自動車アプリケーションは2030年までにCAGR 9.2%で最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域が市場を支配し、特に中国、日本、韓国が主要な生産拠点です。中東およびアフリカ地域は、スマートシティプロジェクトと監視システムの導入により、最も高い成長率を示すと予想されています。

市場の動向と機会

CMOSイメージセンサー市場は、AIと機械学習の統合、3Dセンシング技術の進化、およびIoTデバイスの普及によって、今後も拡大が続くでしょう。特に、自動運転車、ドローン、拡張現実(AR)/仮想現実(VR)デバイス、および医療用画像診断における新たなアプリケーションが、市場成長の主要な推進力となります。また、低照度性能の向上、高ダイナミックレンジ(HDR)機能、および小型化への継続的な技術革新が、市場の競争力を高めています。環境監視、農業、スマートホームなどの新興分野での採用も、市場に新たな機会をもたらしています。

このレポートは、CMOSイメージセンサーの世界市場に関する詳細な分析を提供しています。CMOSイメージセンサーは、相補型金属酸化膜半導体(CMOS)技術を用いた光学センサーであり、ロボットのOCR(光学文字認識)におけるマシンビジョン、衛星写真やレーダー画像の画質向上、デジタルカメラ、CCTVカメラ、バーコードリーダーなど、多岐にわたる分野で不可欠な技術として利用されています。

本レポートの調査範囲は、通信タイプ別、最終用途産業別、地域別の市場規模と予測を含んでいます。通信タイプでは有線と無線、最終用途産業では家電、ヘルスケア、産業、セキュリティ・監視、自動車・輸送、航空宇宙・防衛、コンピューティングが対象です。地域別では北米、欧州、アジア太平洋、中南米、中東、アフリカを網羅し、市場の規模を数量(ユニット)と金額(米ドル)の両面から予測しています。

市場の概要と成長予測に関して、本レポートでは、CMOSイメージセンサーの世界市場規模が2025年には245.8億米ドルに達し、2030年には345.2億米ドルに成長すると予測しています。この期間における年平均成長率(CAGR)は7.12%を見込んでいます。技術別では、裏面照射型(BSI)センサーが市場を牽引しており、2024年時点で65%という高い市場シェアを占めていることが特筆されます。

市場の主要な推進要因としては、以下の点が挙げられます。

* アジア太平洋地域(APAC)のOEMによるスマートフォンへの多眼カメラ採用の拡大。これにより、高機能なカメラモジュールの需要が増加しています。

* 米国および欧州におけるADAS(先進運転支援システム)カメラに関する規制義務化。この規制強化が自動車分野でのセンサー需要を強く押し上げており、自動車用センサー市場は9.4%のCAGRで成長すると見込まれています。

* 北米における動画中心のソーシャルメディア需要の高まりに伴う4K/8K高解像度センサーの需要増加。

* 日本および欧州におけるウェアラブル医療画像診断機器向けの小型化されたセンサーの需要。

* 中東地域でのスマートシティ監視システムの導入拡大。この要因により、中東およびアフリカ地域は2030年まで9.8%のCAGRで最も急速に成長する地域と予測されています。

* ドイツのインダストリー4.0戦略における産業オートメーション分野でのグローバルシャッターセンサーの需要。これは、高速で正確な画像取得が求められる産業用途で重要性を増しています。

一方で、市場の成長を阻害する要因も存在します。

* 台湾および韓国における先進的な300mm CISウェハーの生産能力の制約。これは供給不足を引き起こす可能性があります。

* エントリーレベルのスマートフォン市場における平均販売価格(ASP)の低下。これにより、収益性が圧迫される可能性があります。

* 高速撮影における熱ノイズやローリングシャッターの限界といった技術的な課題。特に高画質・高速が求められる用途で影響があります。

* 米国と中国間の先端CISに関する輸出規制。これはサプライチェーンに不確実性をもたらします。

本レポートでは、市場を技術(表面照射型、裏面照射型、積層型BSI/3D、グローバルシャッターCMOS)、解像度(12メガピクセル未満、12-24メガピクセル、25-48メガピクセル、49メガピクセル以上)、スペクトル(可視光、非可視光(NIR、UV、SWIR))、通信タイプ(有線、無線)、最終用途産業(家電、自動車・輸送、産業・マシンビジョン、セキュリティ・監視、ヘルスケア・ライフサイエンス、コンピューティング・データセンター、航空宇宙・防衛)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)といった多角的な視点から詳細に分析しています。

競争環境については、Sony、Samsung、OmniVisionの3社が世界市場の約60%の売上を占めており、市場の集中度は中程度であることが示されています。レポートでは、これらの主要企業(Sony Group Corporation, Samsung Electronics Co., Ltd., OmniVision Technologies, Inc.など20社)のプロファイル、戦略的動向、市場シェア分析も提供されています。

さらに、本レポートは市場機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 APAC OEMによるスマートフォン向けマルチカメラの採用

- 4.2.2 米国およびEUにおけるADASカメラの規制義務化

- 4.2.3 北米における4K/8Kセンサーに対する動画中心のソーシャルメディア需要

- 4.2.4 日本およびEUにおけるウェアラブル医療画像用小型センサー

- 4.2.5 中東におけるスマートシティ監視システムの展開

- 4.2.6 ドイツのインダストリー4.0における産業オートメーション向けグローバルシャッターの需要

-

4.3 市場の阻害要因

- 4.3.1 台湾および韓国における高度な300mm CISウェハー生産能力の制約

- 4.3.2 エントリーレベルスマートフォンにおけるASPの低下

- 4.3.3 高速撮影における熱ノイズとローリングシャッターの限界

- 4.3.4 米中間の最先端CISに対する輸出規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

-

4.7 テクノロジー概要(通信タイプ別)

- 4.7.1 有線

- 4.7.2 無線

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 表面照射型 (FSI)

- 5.1.2 裏面照射型 (BSI)

- 5.1.3 積層型BSI / 3D

- 5.1.4 グローバルシャッターCMOS

-

5.2 解像度別

- 5.2.1 12メガピクセル未満

- 5.2.2 12~24メガピクセル

- 5.2.3 25~48メガピクセル

- 5.2.4 49メガピクセル超

-

5.3 スペクトル別

- 5.3.1 可視スペクトル

- 5.3.2 非可視 (NIR、UV、SWIR) スペクトル

-

5.4 通信タイプ別

- 5.4.1 有線

- 5.4.2 無線

-

5.5 エンドユーザー産業別

- 5.5.1 家庭用電化製品

- 5.5.2 自動車および輸送

- 5.5.3 産業用およびマシンビジョン

- 5.5.4 セキュリティおよび監視

- 5.5.5 ヘルスケアおよびライフサイエンス

- 5.5.6 コンピューティングおよびデータセンター

- 5.5.7 航空宇宙および防衛

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競争環境

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 ソニーグループ株式会社

- 6.3.2 サムスン電子株式会社

- 6.3.3 OmniVision Technologies, Inc.

- 6.3.4 onsemi Corporation

- 6.3.5 STMicroelectronics N.V.

- 6.3.6 キヤノン株式会社

- 6.3.7 パナソニック ホールディングス株式会社

- 6.3.8 SK Hynix Inc.

- 6.3.9 浜松ホトニクス株式会社

- 6.3.10 Teledyne Technologies Incorporated

- 6.3.11 GalaxyCore Shanghai Limited Corporation

- 6.3.12 SmartSens Technology Co., Ltd.

- 6.3.13 PixArt Imaging Inc.

- 6.3.14 Tower Semiconductor Ltd.

- 6.3.15 ams-OSRAM AG

- 6.3.16 Teledyne e2v (UK) Ltd.

- 6.3.17 Himax Technologies, Inc.

- 6.3.18 Siliconfile Technologies Inc.

- 6.3.19 シャープ株式会社

- 6.3.20 Caeleste CVBA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

CMOSイメージセンサーは、光を電気信号に変換する半導体デバイスであり、デジタルカメラ、スマートフォン、車載カメラなど、現代の多くの画像入力機器に不可欠な中核部品です。その基本的な原理は、光がフォトダイオードに入射することで光電効果により電荷が発生し、その電荷量を光の強度に応じて検出することにあります。各画素にはフォトダイオードと、その電荷を電圧に変換し読み出すための複数のトランジスタが配置されており、これにより画素ごとに独立して信号を増幅・読み出すことが可能です。従来のCCDイメージセンサーと比較し、CMOSイメージセンサーは低消費電力、高速読み出し、そして周辺回路とのシステムLSIとしての統合が容易であるという大きな利点があり、これによりデバイスの小型化、低コスト化、多機能化が飛躍的に進みました。

CMOSイメージセンサーには、その構造やシャッター方式、用途に応じて様々な種類が存在します。構造面では、従来の「表面照射型(FSI)」に対し、配線層の影響を受けずに光の利用効率を高め、高感度化と低ノイズ化を実現した「裏面照射型(BSI)」が主流となっています。さらに「積層型(Stacked CMOS)」は、画素部と信号処理を行うロジック回路部を別チップとして積層することで、設計自由度を高め、高速化、多機能化、小型化を同時に実現しています。シャッター方式では、一般的に用いられる「ローリングシャッター」方式と、「グローバルシャッター」方式があります。ローリングシャッターは画素を順次読み出すため高速移動物体で歪みが生じる可能性がありますが、構造がシンプルです。一方、グローバルシャッターは全画素同時露光により歪みのない画像を生成できますが、画素構造が複雑になります。

CMOSイメージセンサーの用途は非常に広範です。最も普及しているのは「スマートフォン」であり、高画素化、高感度化、多眼化が進み、AIによる画像処理と連携してプロフェッショナルな写真撮影を可能にしています。「デジタルカメラ」においても、高解像度、高感度、高速連写、高精細な動画撮影を実現する中核部品です。「車載カメラ」は、ADAS(先進運転支援システム)や自動運転に不可欠であり、広ダイナミックレンジ、フリッカー対策、高信頼性、夜間視認性に優れたセンサーが求められます。「セキュリティカメラ」では、監視・防犯目的で、暗闇でも鮮明な画像を捉える高感度性能や、広範囲をカバーする広角性能が重視されます。「産業用カメラ」は、ファクトリーオートメーション(FA)における製品検査、ロボットビジョン、物流管理などで利用され、高速性、高精度、特定の波長(UV、IRなど)への対応が求められます。「医療用」では、内視鏡や顕微鏡、X線検出器などに組み込まれ、小型化と高感度が重要な要素となります。その他にも、ドローン、VR/ARデバイス、ウェアラブルデバイスなど、多岐にわたる分野でその応用が拡大しています。

CMOSイメージセンサーの性能向上を支える関連技術は多岐にわたります。画素の微細化技術は、より多くの画素を限られた面積に集積し、高解像度化を実現します。裏面照射技術(BSI)は高感度化とノイズ低減に貢献し、積層技術(Stacked CMOS)は画素部とロジック部を分離・積層することで、高速読み出し、多機能化、AI処理などの高度な機能統合を可能にしています。画素構造の最適化も重要で、フォトダイオードの形状や深さの工夫、マイクロレンズアレイの配置により、集光効率を高めています。ノイズ低減技術としては、AD変換器の高性能化や、相関二重サンプリング(CDS)などのアナログ信号処理技術が不可欠です。明暗差の大きいシーンに対応するための高ダイナミックレンジ(HDR)技術も進化しており、多重露光や画素内HDR処理などが用いられます。近年では、AIや高度な画像処理技術との連携が不可欠であり、エッジAIによるリアルタイム処理、ノイズ除去、超解像、物体認識などがセンサーの価値を高めています。また、レンズ設計やフィルターなどの光学技術、そして小型化や放熱性能を向上させるパッケージング技術も、CMOSイメージセンサーの進化には欠かせません。

CMOSイメージセンサー市場は、スマートフォン市場の成熟化にもかかわらず、車載、産業、セキュリティといった新たな成長分野に牽引され、継続的な拡大を続けています。特に、ADASや自動運転技術の進化に伴う車載カメラの需要増加は顕著であり、また、ファクトリーオートメーションの進展による産業用カメラの需要も堅調です。市場の主要プレイヤーはソニーセミコンダクタソリューションズが圧倒的なシェアを誇り、サムスン電子、オムニビジョン、キヤノン、オンセミなどが続きます。市場のトレンドとしては、さらなる高画素化、高感度化、高速化に加え、小型化と低消費電力化が常に追求されています。また、ToFセンサーや偏光センサーといった3Dセンシング機能との融合、AIチップとの連携によるインテリジェント化も進んでいます。サプライチェーンにおいては、地政学的なリスクや半導体不足の影響を受けやすく、安定供給体制の構築が重要な課題となっています。

CMOSイメージセンサーの将来は、さらなる高性能化と多機能化、そして新たな応用分野の開拓が期待されています。性能面では、量子効率の極限までの向上、超高感度化、超高速読み出し、超広ダイナミックレンジの実現が追求され、特に暗闇での視認性向上や高速移動体の正確な捕捉は車載や産業用途で不可欠です。機能面では、3Dセンシング技術(ToFなど)のさらなる進化とAIチップとの統合によるエッジAI処理能力の向上が進み、センサー自体が高度な情報処理を行う「インテリジェントセンサー」へと進化し、デバイス単体での物体認識や状況判断、システムの応答速度向上に貢献するでしょう。応用分野では、医療診断、ロボティクス、宇宙開発、スマートシティなど、これまで以上に幅広い分野での活用が期待されます。また、SWIR対応センサーや偏光イメージングセンサー、イベントベースセンサーといった特殊機能を持つセンサーの開発も進み、人間の視覚では捉えられない情報を取得し、新たな価値創造に貢献するでしょう。環境負荷低減の観点からは、低消費電力化や製造プロセスの改善による持続可能性の追求も重要です。センシングデータの活用が進む中、セキュリティとプライバシー保護に関する倫理的・技術的課題への対応も不可欠となるでしょう。特に車載や産業用途でのグローバルシャッターの普及は、歪みのない正確な情報取得のニーズから今後さらに加速すると見込まれています。