ユニファイドコミュニケーションとコラボレーション市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

統合コミュニケーションおよびコラボレーション市場は、展開モデル(オンプレミス/ホスト型、クラウド)、コンポーネント(音声/IP電話、ビデオ会議、メッセージングおよびプレゼンスなど)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンスなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ユニファイドコミュニケーションとコラボレーション(UC&C)市場の概要

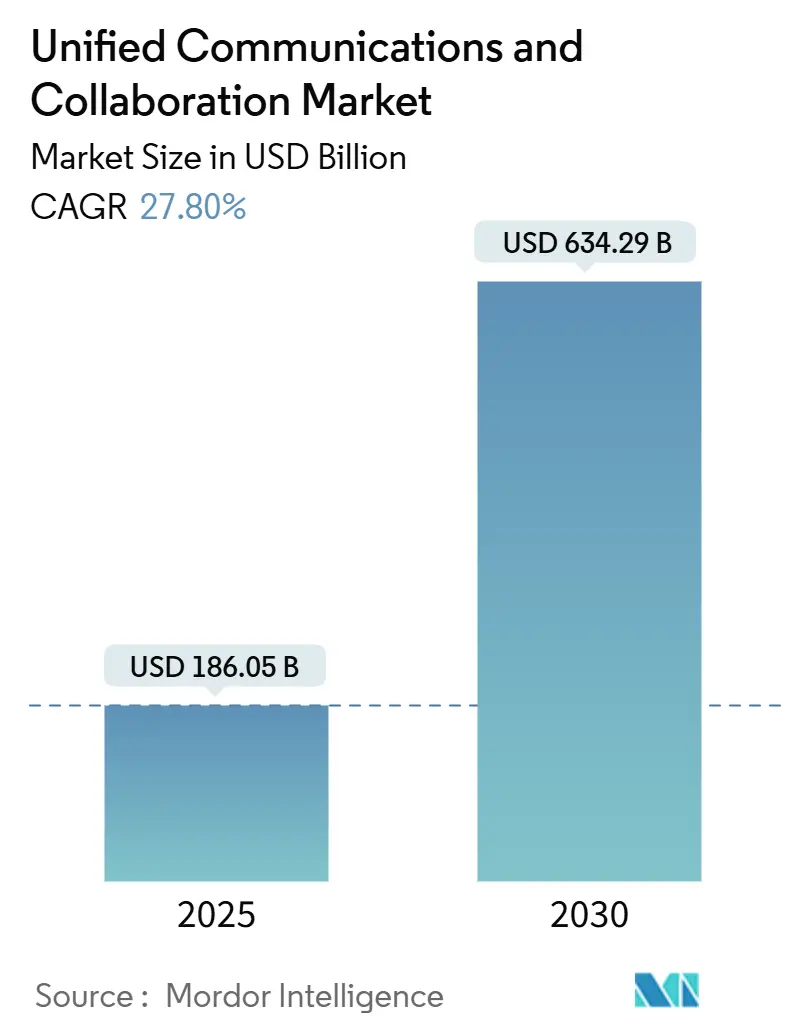

調査期間は2019年から2030年です。ユニファイドコミュニケーションとコラボレーション(UC&C)市場は、2025年には1,860.5億米ドルに達し、2030年には6,342.9億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は27.80%と見込まれています。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。主要なプレーヤーには、Microsoft、Cisco Systems、Zoom Video Communications、RingCentral、8×8などが挙げられます。

市場分析

UC&C市場の成長は、ハイブリッドワークプログラムの拡大、AIを活用した生産性向上機能、そして多様な音声、ビデオ、メッセージング、ワークフローアプリケーションを単一のクラウド環境に統合する必要性によって推進されています。企業は、分散したチーム全体の従業員エンゲージメントを高めるコミュニケーションツールにデジタルトランスフォーメーション予算を再配分し続けています。

Microsoft、Cisco、RingCentralといった既存の大手企業は、広範なプラットフォームの深さで市場シェアを維持しています。一方、AIを重視する新興企業は、ニッチなワークフローのギャップをターゲットにしています。RingCentralによるMitelの6.5億米ドルでの買収や、EricssonによるVonageの62億米ドルでの買収といった戦略的合併は、ベンダーがUC&CをコンタクトセンターやAPI機能と組み合わせることで、対応可能な市場を拡大していることを示しています。

主要なレポートのポイント

* 展開モデル別: クラウドは2024年にUC&C市場シェアの65.7%を占め、2030年まで29.20%のCAGRで成長すると予測されています。

* コンポーネント別: 音声/IP電話が2024年に35.4%の収益シェアを占めましたが、コラボレーションおよびコンテンツ共有は2030年まで27.90%のCAGRで拡大すると予想されています。

* 組織規模別: 大企業が2024年にUC&C市場規模の59.8%を占めましたが、中小企業(SME)は2030年まで28.3%と最も高いCAGRを記録すると予測されています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年の収益の26.9%を占めましたが、ヘルスケアおよびライフサイエンス分野は2030年まで30.2%のCAGRで成長しています。

* 地域別: 北米が2024年に25.7%の市場シェアを占めましたが、アジア太平洋地域は2030年まで18.7%のCAGRで最も急速な地域成長を示しています。

世界のUC&C市場のトレンドと洞察:推進要因

UC&C市場の成長を加速させる主な推進要因は以下の通りです。

* ハイブリッドワーク需要のUCaaS移行加速(CAGRへの影響+8.5%): 企業はレガシーPBXシステムをMicrosoft Teams Phoneなどのクラウドワークロードに移行することで、メンテナンスコストの削減と稼働時間の向上を実現しています。音声、ビデオ、チャット、ワークフローアプリを単一のライセンスで提供するプロバイダーは、ポイントソリューションを置き換え、顧客の定着率を高めています。

* AIを活用した会議の生産性向上と自動化ツール(CAGRへの影響+7.2%): MicrosoftのAI事業は、Teams会議、通話、メッセージに組み込まれたCopilotサービスによって、2025年第2四半期に年間130億米ドルの収益を達成しました。リアルタイムの文字起こし、多言語翻訳、自動会議要約は、UC&Cを単なる接続性から積極的な意思決定支援へと進化させています。

* UC-CCaaS統合による顧客体験の合理化(CAGRへの影響+5.8%): 8×8の調査によると、ITリーダーの全員が2年以内にUCaaSとCCaaSを組み合わせたソリューションを展開する意向を示しており、単一のエンゲージメントスタックに対する企業の強い要望が浮き彫りになっています。

* 5Gとエッジコンピューティングによる低遅延没入型コラボレーションの実現(CAGRへの影響+4.1%): 超低遅延とエッジコンピューティングの組み合わせにより、デザインレビュー、遠隔手術指導、産業メンテナンスのための没入型AR/VRセッションが可能になります。

* 業種特化型ワークフロー統合(CAGRへの影響+3.7%): 各業界の特定のニーズに合わせたワークフロー統合が進んでいます。

* 持続可能性の義務化によるエネルギー効率の高いクラウドUCソリューションへの支持(CAGRへの影響+2.9%): エネルギー効率の高いクラウドUCソリューションは、持続可能性への取り組みを強化する企業にとって魅力的な選択肢となっています。

世界のUC&C市場のトレンドと洞察:阻害要因

UC&C市場の成長を抑制する主な阻害要因は以下の通りです。

* 厳格なセキュリティおよびコンプライアンス要件による導入の遅延(CAGRへの影響-4.8%): ヘルスケア分野のHIPAA、決済分野のPCI-DSS、欧州のユーザーデータに関するGDPRなどの規制は、暗号化、監査、ローカライゼーションの層を追加し、導入期間を長期化させています。

* レガシーシステム統合の複雑さと高い切り替えコスト(CAGRへの影響-3.2%): 複数の国でPBXシステムを運用している企業は、中断を避けるために数会計年度にわたって段階的に移行を進めることが多く、二重環境を運用しています。

* 通信APIのコモディティ化によるプロバイダーのマージン圧迫(CAGRへの影響-2.1%): 通信APIのコモディティ化は、プロバイダーの利益率を圧迫する要因となっています。

* 地域的なデータ主権の細分化による運用コストの増加(CAGRへの影響-1.9%): 地域ごとのデータ主権に関する規制の細分化は、運用コストを増加させる可能性があります。

セグメント分析

* 展開モデル別:クラウドの優位性が企業の移行を加速

クラウドサービスは2024年に支出の65.7%を占め、29.20%のCAGRで最も高い成長軌道を示しており、UC&C市場の中心となっています。企業が減価償却されたPBXハードウェアを段階的に廃止するにつれて、クラウド展開のUC&C市場規模は急速に拡大すると予測されています。ベンダーは、高度な暗号化、ソブリンクラウドオプション、業界テンプレートの認証を継続し、規制対象企業でさえも純粋なSaaSフットプリントを採用するよう説得しています。ハイブリッドアーキテクチャは、重要な通話制御をオンサイトに維持しつつ、弾力的なワークロードをクラウドにバーストさせることで、リスク回避型の企業に移行の道筋を提供し、牽引力を増しています。

* コンポーネント別:音声電話が主導し、コラボレーションツールが急増

音声/IP電話は2024年に35.4%の収益シェアを維持し、営業、サービス、インシデント対応におけるライブ会話への継続的な依存を反映しています。しかし、コラボレーション/コンテンツ共有は27.90%のCAGRで最も急速に成長しており、チャット、共同編集、ホワイトボード、タスク追跡を組み合わせたマルチツールワークスペースへの移行を強調しています。UC&C市場内では、ベンダーはドキュメントの共同作成、デジタルホワイトボード、永続的なチャットをビデオ会議に組み込み、コンポーネントの境界を曖昧にしています。

* 組織規模別:大企業が支配し、中小企業が成長を牽引

大企業は2024年に世界の収益の59.8%を生み出し、ロードマップの優先順位に対するこのセグメントの重要な影響力を裏付けています。多国籍企業が大陸間の通話料金を削減し、セキュリティベースラインを強制するために単一のテナントに標準化するにつれて、大規模組織におけるUC&C市場規模は着実に拡大しています。しかし、中小企業(SME)の支出は、簡素化された管理、シートごとの価格設定、セルフサービスポータルが導入障壁を低くするため、28.3%と最も速いCAGRを記録しています。

* エンドユーザー産業別:BFSIが主導し、ヘルスケアが加速

BFSI(銀行・金融サービス・保険)セクターは2024年に世界の収益の26.9%を占め、統合された音声録音、チャットアーカイブ、安全なビデオ相談のコンプライアンス駆動型採用によって支えられています。対照的に、ヘルスケアおよびライフサイエンス分野は30.2%のCAGRで最も急速に成長しており、HIPAA準拠のビデオ、AIトリアージアシスタント、EHR統合を遠隔医療とケア連携に活用しています。小売およびEコマースは、店舗スタッフ、フルフィルメントハブ、カスタマーケアエージェントを単一のクラウドテナントに融合させるオムニチャネルエンゲージメントを採用しています。公共部門の組織は、アクセシビリティ基準を遵守しながら、ハイブリッドサービスデスクと遠隔学習プログラムを維持するためにUCを採用しています。製造業および物流企業は、モビリティ、堅牢なデバイスサポート、エッジ相互運用性を重視しています。

地域分析

* 北米:

北米は2024年の収益の25.7%を占め、UC&Cプラットフォームの主要な研究開発および早期採用地域としての役割を強調しています。米国の企業はクラウド移行を加速させ、Microsoftの商用クラウド売上は2025年第3四半期に424億米ドルを超え、前年比20%増となりました。カナダの中堅企業における導入は、中規模企業の4分の3以上を占め、良好なブロードバンド普及率と分散型労働力パターンを反映しています。

* アジア太平洋:

アジア太平洋地域は18.7%のCAGRで最も急速に成長している地域です。中国のクラウド通信ベンダーは、国家主導の5G展開と企業デジタル化の推進から恩恵を受けていますが、データ主権規則は国内のホスティングパートナーを優遇しています。日本の5G投資ロードマップは、2026年度までに通信機器販売で4兆3,620億円(310億米ドル)を目標としており、没入型コラボレーションとIoTアプリケーションを推進しています。インドと東南アジア諸国連合(ASEAN)は、デジタル変革の取り組みとモバイルファーストのアプローチにより、UC&Cソリューションの導入を加速させています。

* ヨーロッパ:

ヨーロッパは、データプライバシーとセキュリティ規制が厳しく、UC&C市場の成長を形成しています。GDPR(一般データ保護規則)は、クラウドベースのUC&Cソリューションプロバイダーに対し、データ処理と保存に関する厳格な要件を課しています。ドイツとフランスは、ハイブリッドワークモデルの採用とデジタル化への投資により、主要な市場となっています。英国では、企業が柔軟な働き方を推進し、クラウドベースの通信プラットフォームへの移行が進んでいます。

* 中南米:

中南米地域は、デジタルインフラの改善と中小企業(SMB)のデジタル化への関心の高まりにより、UC&C市場で着実な成長を遂げています。ブラジルとメキシコは、主要な経済国として、クラウドサービスとモバイル接続の普及がUC&Cソリューションの採用を後押ししています。遠隔地での接続性とコスト効率の高い通信ソリューションへの需要が、この地域の成長を促進しています。

* 中東およびアフリカ:

中東およびアフリカ地域は、政府主導のデジタル変革イニシアチブとスマートシティプロジェクトにより、UC&C市場で新たな機会を創出しています。アラブ首長国連邦(UAE)とサウジアラビアは、5Gネットワークの展開とクラウドインフラへの投資を積極的に行っています。アフリカでは、モバイルファーストのアプローチとインターネット接続の改善が、UC&Cソリューションの導入を促進しています。しかし、インフラの課題と経済的制約が、市場の成長を一部抑制する要因となっています。

本レポートは、ユニファイドコミュニケーション&コラボレーション(UC&C)市場に関する詳細な分析を提供しています。UC&Cは、音声通話、ビデオ会議、インスタントメッセージング(IM)、プレゼンス、コンテンツ共有など、複数の企業コミュニケーションツールを統合し、リアルタイムに近いスムーズで安全なコラボレーションを実現するためのソリューション群と定義されています。

市場は、2025年に1,860.5億米ドルの収益を上げ、2030年までに6,342.9億米ドルに達すると予測されています。展開モデル別では、クラウドサービスが年平均成長率(CAGR)29.20%で最も急速に成長しており、オンプレミスやハイブリッドの代替案を上回っています。地域別では、アジア太平洋地域が5Gの広範な展開と政府のデジタル化プログラムに支えられ、18.7%のCAGRで最も高い成長を牽引しています。また、エンドユーザー産業別では、医療・ライフサイエンス分野がHIPAA準拠のビデオ診察、AIトリアージツール、電子カルテとの統合により、30.2%のCAGRで採用が加速しています。

市場の成長を促進する主な要因としては、ハイブリッドワーク需要の増加によるUCaaS(サービスとしてのユニファイドコミュニケーション)への移行加速、AIを活用した会議の生産性向上および自動化ツールの進化、顧客体験を合理化するためのUCとCCaaS(サービスとしてのコンタクトセンター)の統合、5Gとエッジコンピューティングによる低遅延で没入感のあるコラボレーションの実現、遠隔医療UCキットのような業界特有のワークフロー統合、そしてエネルギー効率の高いクラウドUCソリューションを支持する持続可能性への要求が挙げられます。

一方で、市場の成長を抑制する要因も存在します。厳格なセキュリティおよびコンプライアンス要件が導入を遅らせる可能性があり、レガシーシステムとの統合の複雑さや高い切り替えコストも課題です。また、通信APIのコモディティ化はプロバイダーの利益率を圧迫し、地域ごとのデータ主権の断片化は運用コストを増加させる要因となっています。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。展開モデル(オンプレミス/ホスト型、クラウド)、コンポーネント(音声/IP電話、ビデオ会議、メッセージングとプレゼンス、コラボレーション/コンテンツ共有、その他)、組織規模(中小企業、大企業)、エンドユーザー産業(BFSI、ヘルスケア・ライフサイエンス、小売・Eコマース、公共部門・教育、IT・通信、製造・物流)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)です。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Microsoft、Cisco Systems、Zoom Video Communications、RingCentral、8×8、Avaya、Mitel、Google、GoTo、Verizon、AT&T、T-Mobile US、Vonage、Dialpad、Nextiva、Alcatel-Lucent Enterprise、NEC Corporation、Sangoma Technologies、Ericsson、Fuze、Twilio、Slack、Amazon Web Services、Tencent Cloud、Orange Business Services、Comcast Business / Masergyなど、多数のグローバルプレイヤーが挙げられており、各社のプロファイルも含まれています。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価を通じて、さらなる成長の可能性が探られています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイブリッドワークの需要がUCaaSへの移行を加速

- 4.2.2 AIを活用した会議の生産性向上と自動化ツール

- 4.2.3 顧客体験を合理化するためのUC-CCaaSの統合

- 4.2.4 5Gとエッジコンピューティングが低遅延の没入型コラボレーションを実現

- 4.2.5 業種別ワークフロー統合(例:遠隔医療UCキット)

- 4.2.6 持続可能性の義務付けにより、エネルギー効率の高いクラウドUCソリューションが有利に

-

4.3 市場の阻害要因

- 4.3.1 厳格なセキュリティおよびコンプライアンス要件が導入を遅らせる

- 4.3.2 レガシーシステム統合の複雑さと高い切り替えコスト

- 4.3.3 テレコムAPIのコモディティ化がプロバイダーのマージンを圧迫

- 4.3.4 地域的なデータ主権の分断が運用コストを膨らませる

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済要因の評価

5. 市場規模と成長予測(金額)

-

5.1 展開モデル別

- 5.1.1 オンプレミス / ホスト型

- 5.1.2 クラウド

-

5.2 コンポーネント別

- 5.2.1 音声 / IP電話

- 5.2.2 ビデオ会議

- 5.2.3 メッセージングとプレゼンス

- 5.2.4 コラボレーション/コンテンツ共有

- 5.2.5 その他

-

5.3 組織規模別

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 小売およびEコマース

- 5.4.4 公共部門および教育

- 5.4.5 ITおよび通信

- 5.4.6 製造業およびロジスティクス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 オランダ

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト

- 6.4.2 シスコシステムズ

- 6.4.3 Zoomビデオコミュニケーションズ

- 6.4.4 リングセントラル

- 6.4.5 8×8

- 6.4.6 アバイア

- 6.4.7 マイテル

- 6.4.8 Google (Google WorkspaceおよびVoice)

- 6.4.9 GoTo (GoToConnect)

- 6.4.10 ベライゾン

- 6.4.11 AT&T

- 6.4.12 T-モバイル US

- 6.4.13 ボネージ

- 6.4.14 ダイアルパッド

- 6.4.15 ネクスティバ

- 6.4.16 アルカテル・ルーセント エンタープライズ

- 6.4.17 NEC Corporation

- 6.4.18 サンゴマテクノロジーズ

- 6.4.19 エリクソン (Vonage API)

- 6.4.20 フューズ

- 6.4.21 Twilio (FlexおよびUC API)

- 6.4.22 Slack (セールスフォース)

- 6.4.23 アマゾン ウェブ サービス (Chime, Connect)

- 6.4.24 テンセントクラウド

- 6.4.25 オレンジ ビジネス サービス

- 6.4.26 コムキャスト ビジネス / マサジー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ユニファイドコミュニケーションとコラボレーション(UCC)は、現代のビジネス環境において不可欠な概念であり、企業や組織が多様なコミュニケーション手段と共同作業ツールを統合し、一貫性のあるユーザーエクスペリエンスを提供するシステムや戦略を指します。従来の電話、メール、会議システムなどが個別に存在していた状況から、これらを一つのプラットフォーム上で連携させることで、情報伝達の効率化、意思決定の迅速化、そして最終的には生産性の向上を目指します。単なるツールの統合に留まらず、ユーザーがどのデバイスや場所からでも、最適な方法でコミュニケーションや共同作業を行える環境を構築することが、UCCの本質的な価値であると言えるでしょう。

UCCは多岐にわたる機能で構成されており、その種類と構成要素は非常に広範です。主な要素としては、音声通話(IP電話、VoIP)、ビデオ会議、インスタントメッセージング(チャット)、プレゼンス情報(在席状況)、メール、ボイスメール、ファイル共有、画面共有、ホワイトボード機能、そしてこれらを統合するポータルやクライアントアプリケーションが挙げられます。音声通話は、従来のPBXに代わるIP-PBXやクラウドPBXが中心となり、PCやスマートフォンからも内線通話が可能になります。ビデオ会議は、高画質・高音質での遠隔会議を実現し、移動時間やコストの削減に貢献します。インスタントメッセージングとプレゼンス情報は、リアルタイムでの簡易なコミュニケーションを促進し、相手の状況を瞬時に把握することで、無駄なやり取りを減らし、迅速な連携を可能にします。また、共有ドキュメントの共同編集やタスク管理、プロジェクト進捗管理といったコラボレーションツールもUCCの重要な要素であり、チームでの作業効率を飛躍的に高めます。これらの機能は、オンプレミス型、クラウド型、ハイブリッド型など、様々な形態で提供され、企業の規模やニーズに応じて選択されます。

UCCの導入は、企業に多くの用途と利点をもたらします。最も顕著なのは、コミュニケーションの効率化と生産性の向上です。複数のツールを切り替える手間が省け、必要な情報に迅速にアクセスできるようになるため、従業員はより本質的な業務に集中できます。また、リモートワークやハイブリッドワークの普及に伴い、場所や時間に縛られない柔軟な働き方を支援する基盤として不可欠な存在となっています。従業員は自宅や外出先からでもオフィスと同様の環境で業務を遂行でき、ワークライフバランスの向上にも寄与します。意思決定の迅速化も重要な利点であり、リアルタイムでの情報共有や会議により、課題解決やプロジェクト推進が加速されます。さらに、出張費や会議室の維持費など、運用コストの削減にも貢献します。特にビデオ会議の活用は、移動コストを大幅に削減し、企業の経済的負担を軽減します。顧客対応の品質向上にも繋がり、例えばコンタクトセンターにおいてUCCを導入することで、オペレーターが顧客情報や専門家と迅速に連携し、より質の高いサポートを提供できるようになります。ビジネス継続性計画(BCP)の観点からも重要であり、災害時などオフィスに出社できない状況でも、UCCがあれば業務を継続することが可能です。

UCCは、様々な基盤技術や関連技術の上に成り立っています。まず、VoIPやビデオ会議の基盤となる高速で安定したIPネットワーク技術は不可欠です。クラウドコンピューティングは、SaaS型UCCの普及を支え、スケーラビリティと柔軟性を提供することで、企業のITリソース管理を簡素化します。モバイル技術は、スマートフォンやタブレットからのアクセスを可能にし、BYOD(Bring Your Own Device)環境をサポートすることで、従業員の利便性を高めます。近年では、人工知能(AI)の活用も進んでおり、会議の議事録自動作成、翻訳機能、チャットボットによる問い合わせ対応、音声認識による文字起こしなど、UCCの機能を高度化し、ユーザーエクスペリエンスを向上させています。IoT(Internet of Things)は、スマート会議室におけるデバイス連携(照明、空調、プロジェクターなど)を通じて、より快適で効率的な会議環境を提供します。そして、コミュニケーション内容の暗号化、アクセス制御、データ保護など、UCC環境における情報セキュリティ技術は極めて重要であり、常に最新の脅威に対応する進化が求められます。さらに、API連携を通じて他のビジネスアプリケーション(CRM、ERPなど)との統合を可能にし、業務プロセス全体の効率化を図ることもUCCの重要な側面です。

UCC市場は、近年急速な成長を遂げています。この背景には、グローバル化の進展、働き方改革の推進、そして新型コロナウイルス感染症のパンデミックによるリモートワークの爆発的な普及があります。企業は、地理的に分散したチーム間の連携強化、従業員のエンゲージメント向上、そして競争力維持のためにUCCの導入を積極的に進めています。特に、クラウドベースのUCCソリューションは、初期投資を抑えつつ、迅速な導入と柔軟な拡張が可能であるため、中小企業から大企業まで幅広い層で採用が進んでいます。ベンダー各社は、AI機能の強化、セキュリティ対策の拡充、他社サービスとの連携強化などを通じて、差別化を図り、市場での競争力を高めています。また、特定の業界に特化したソリューションや、特定の業務プロセスに最適化されたUCCも登場しており、市場の多様化が進むことで、より多くの企業が自社のニーズに合ったソリューションを選択できるようになっています。

UCCの将来は、さらなる進化と統合が予測されます。AIのさらなる活用は、会議の要約、感情分析、パーソナライズされた情報提供など、UCCのユーザーエクスペリエンスを劇的に向上させるでしょう。将来的には、メタバースとの融合も進み、仮想空間での会議や共同作業がより一般的になり、没入感のあるコラボレーション体験が提供される可能性があります。ユーザーエクスペリエンスは一層パーソナライズされ、ユーザーの役割、好み、作業内容に応じて、最適なコミュニケーションチャネルやツールが自動的に提案されるようになるかもしれません。セキュリティとプライバシーの強化も継続的な課題であり、高度な脅威に対する防御策や、データプライバシー保護のための技術がさらに発展し、より安全で信頼性の高いUCC環境が実現されます。UCCは、CRM、ERP、HRMなどの基幹業務システムと一層深く統合され、ビジネスプロセス全体を横断する「デジタルワークプレイス」の中核を担う存在となるでしょう。遅延の少ないリアルタイムコミュニケーションを実現するため、エッジコンピューティングの活用も進む可能性があります。最終的には、UCCは単なるツール群ではなく、企業の文化や働き方そのものを変革し、持続的な成長を支える戦略的なプラットフォームとしての地位を確立していくと考えられます。