過硫酸塩市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

過硫酸塩市場レポートは、タイプ別(過硫酸ナトリウム、過硫酸カリウム、過硫酸アンモニウム)、用途別(重合開始剤、石油増進回収など)、エンドユーザー産業別(ポリマー、パルプ・紙・繊維など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に区分されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

過硫酸塩市場の概要について、以下の通りご報告いたします。

—

# 過硫酸塩市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、過硫酸塩市場の規模、シェア、トレンド、および2030年までの調査分析をまとめたものです。過硫酸塩市場は、タイプ(過硫酸ナトリウム、過硫酸カリウム、過硫酸アンモニウム)、用途(ポリマー開始剤、強化型石油回収など)、最終用途産業(ポリマー、パルプ・紙・繊維など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

1. レポートの概要と市場規模

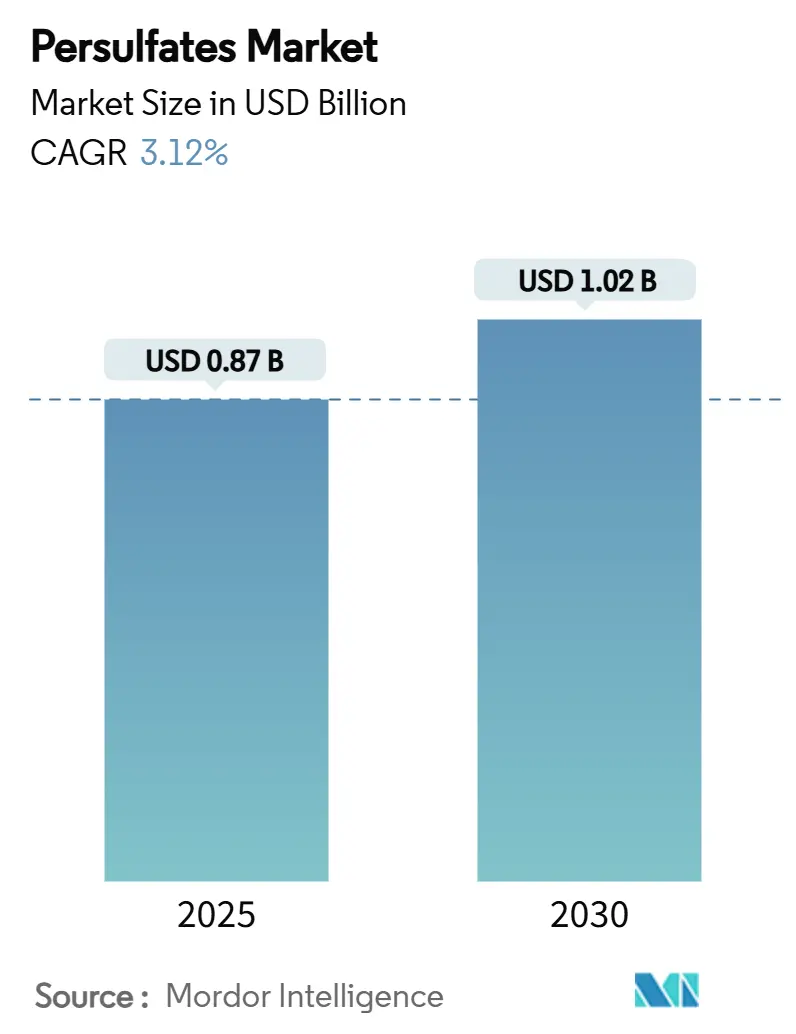

過硫酸塩市場は、2025年には8.7億米ドルと推定され、2030年には10.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.12%です。過硫酸塩の強力な酸化能力は、半導体ウェーハ洗浄、ポリマー開始、油田刺激、高度水処理など、幅広い用途でその需要を支えています。

* 調査期間: 2019年~2030年

* 市場規模(2025年): 8.7億米ドル

* 市場規模(2030年): 10.2億米ドル

* 成長率(2025年~2030年): 3.12% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

アジア太平洋地域は、政府がチップ製造へのインセンティブを強化していることから、最大の地域シェアと最速の成長ペースを維持しています。一方、北米と欧州では、コモディティ製品よりもプレミアム価格の特殊グレードが急速に拡大しています。過酸化水素の供給逼迫、厳格な倉庫保管規制、硫酸塩排出規制はコストを押し上げる一方で、技術的な参入障壁も高め、統合型生産者に有利な状況を生み出しています。競争の焦点は、付加価値製剤、オンサイト投与技術、および複数年契約によるサービス契約へと移行しており、バルク化学品の価格変動があってもマージンを確保する戦略が取られています。

2. 主要なレポートの知見

* タイプ別: 過硫酸ナトリウムが2024年に56.78%の市場シェアを占め、過硫酸アンモニウムは2030年までに3.82%のCAGRで拡大すると予測されています。

* 用途別: ポリマー開始剤が2024年に過硫酸塩市場規模の39.43%を占め、電子エッチングおよびその他のニッチ用途は2030年までに3.94%のCAGRで成長しています。

* 最終用途産業別: ポリマー産業が2024年に過硫酸塩市場規模の29.22%を占め、エレクトロニクス最終用途産業は2030年までに4.08%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に世界の過硫酸塩市場の51.03%を占め、同地域は2030年までに最高の4.01%のCAGRを記録すると予測されています。

3. 世界の過硫酸塩市場のトレンドと洞察

3.1. 推進要因(Drivers)

過硫酸塩市場の成長を牽引する主な要因は以下の通りです。

* 高性能PCB洗浄剤の需要増加(先進ノード半導体製造工場):

サブ5nmロジックおよび3Dメモリノードでは、トレンチ損傷なくナノスケールのポリマー残留物を除去できる超高純度過硫酸塩溶液が求められています。台湾や韓国の製造工場では、歩留まり目標を達成するために、金属イオン濃度が0.1ppm未満の過硫酸ナトリウムグレードを指定しています。2024年の世界的なPCB生産の6.3%回復は、過硫酸塩サプライヤーにとって受注の可視性を向上させました。また、米国、日本、欧州におけるAIおよびチップ主権プログラムは、地域的な需要を促進しています。単一ウェーハ湿式ベンチへの投資には過硫酸塩供給システムが組み込まれており、化学品が設備契約に組み込まれることで景気循環の影響を緩和しています。ゼロ液体排出目標を目指す製造工場に対し、分析サポートやクローズドループリサイクルサービスを提供するサプライヤーは、より安定した収益源を確保しています。

* 水性アクリル樹脂における過硫酸塩系ポリマー開始剤の消費増加:

VOC(揮発性有機化合物)を段階的に削減する環境指令により、水性塗料への移行が加速しています。水性塗料では、過硫酸塩が中性pHで厳密な分子量制御を実現します。過硫酸アンモニウムは、コンクリート混和剤や建築塗料において低残留モノマープロファイルを可能にし、作業安全と室内空気品質を向上させます。世界のアクリル酸生産能力は、2025年の816万トンから2030年には1041万トンに増加すると予測されており、大量の開始剤需要を支えています。中国やタイのアジアのメガプラントでは、リアルタイムレドックス監視機能を備えた分散制御システムが導入され、従来の有機過酸化物よりも過硫酸塩の使用が定着しています。欧州の塗料メーカーは、モノマー精製助剤も供給する統合型過硫酸塩メーカーを優先するデュアルソーシング契約を通じて、供給リスクをヘッジしています。

* 発展途上国におけるパルプ・紙・繊維漂白事業の力強い成長:

ベトナム、バングラデシュ、インドネシアの繊維センターでは、廃水中の塩分負荷を40%削減するため、塩素を過硫酸塩溶液に置き換える連続漂白ラインへの改修が進んでいます。クローズドアルカリ回収ループを採用する溶解性パルプメーカーは、正確なリグニン除去のために過硫酸塩を好み、高COD排出なしに繊維の白色度を高めています。2024年のInternational Paperのジョージタウン工場閉鎖は、北米の亜硫酸パルプ供給を逼迫させ、特殊漂白剤メーカーがアジアからの調達を余儀なくされ、過硫酸塩生産者にとって輸入機会が増加しました。アフリカ開発銀行が支援するアフリカのセルロース繊維プロジェクトでは、グリーン漂白化学が義務付けられており、長期的な地域需要を強化しています。ニッチなアパレルブランドは、持続可能性スコアカードに「塩素フリー漂白」を含めるようになり、過硫酸塩がファッションサプライチェーンに深く浸透しています。

* シェール層における強化型石油回収(EOR)パイロットからの需要増加:

イーグルフォード、バッケン、オマーンのブロック6におけるEORパイロットでは、過硫酸塩活性化界面活性剤フラッドと周期的ガス注入を組み合わせることで、20~30%の追加回収率が報告されています。研究室での研究では、混合電荷界面活性剤と過硫酸ナトリウムを使用した場合、浸透回収率が29.03%に上昇するのに対し、塩水のみでは9.84%でした。単相過硫酸塩パッケージは120℃以上でも安定しており、貯留層の塩水条件下で急速に分解する過酸化物システムよりも優れています。増産油に対する州レベルの税額控除により、プロジェクトの回収期間が3年未満に短縮され、独立系オペレーターが現場試験を拡大するインセンティブとなっています。サービス会社は過硫酸塩サプライヤーと合弁事業を組み、ダウンホールツール、化学品、監視サービスをパフォーマンスベースの契約で提供しています。

* 産業廃水処理プラントにおけるオンサイト過硫酸塩生成モジュールへの移行:

オンサイトでの過硫酸塩生成モジュールへの移行は、産業廃水処理プラントにおいて、コスト削減、供給セキュリティの向上、および物流の簡素化といった利点を提供します。このトレンドは、特に北米と欧州で初期の採用が見られ、短期的(2年以内)に市場に影響を与えると予測されています。

3.2. 抑制要因(Restraints)

過硫酸塩市場の成長を阻害する主な要因は以下の通りです。

* 主要原材料である過酸化水素のサプライチェーンボトルネック:

過酸化水素は過硫酸塩生産コストの最大60%を占め、世界の生産能力の70%以上を4つの多国籍企業が支配しています。2024年の東アジアの過酸化水素プラントの停止は、スポット価格を22%上昇させ、過硫酸塩のマージンを圧迫しました。電解過酸化水素プロジェクトは80%のエネルギー効率を約束しますが、複数年の設備投資が必要です。半導体グレード過酸化水素の不足は、高純度過硫酸塩の供給に波及し、リードタイムを4週間から8週間に延長しています。バッテリーグレード硫酸の不足も問題を複雑化させ、コンバーターが酸化剤市場よりもカソード材料を優先するため、過硫酸塩メーカーは不可抗力条項を適用せざるを得ない状況です。

* 安全および取り扱いに関する懸念による倉庫保管規制の厳格化:

過硫酸塩はクラス5.1の酸化剤であり、温度管理された保管と有機物からの隔離が必要です。NFPA 400の新しい更新では、通路間隔の拡大や遠隔監視スプリンクラーの義務化が求められ、倉庫の改修費用が増加しています。欧州連合では、過硫酸塩の在庫が50トンを超えるとセベソIIIの閾値が適用され、追加の報告義務が発生するため、小規模な流通業者にとっては不利になります。OSHAの粉塵吸入リスクに関するガイダンスは、ヘアブリーチブランドが粉末からクリームベースに切り替える動きを促し、過硫酸塩含有量をわずかに希釈するものの、乳化剤コストを追加しています。トレーニング、封じ込め、緊急対応への支出は、下流ユーザーにとって1キログラムあたり約0.05米ドルを追加し、一部のユーザーをオンサイト生成の代替案へと向かわせています。

* 硫酸塩排出に関する規制強化:

硫酸塩排出に関する規制強化は、過硫酸塩市場に長期的な影響を与える抑制要因です。特に欧州と北米では厳格な施行が見られ、環境規制への対応コストが増加する可能性があります。

4. セグメント分析

4.1. タイプ別: 過硫酸ナトリウムの優位性と特殊用途の成長

過硫酸ナトリウムは、2024年に過硫酸塩市場規模の56.78%を占め、最大のシェアを維持しています。そのコストパフォーマンス比は、大量のPCBエッチング、ポリマー開始、および工業用洗浄用途に適しています。過硫酸アンモニウムは、より小さな基盤を持つものの、ヘアブリーチ、EOR、および低pH分解が有利なエマルションポリマーなどのニッチ市場のおかげで、2030年までに3.82%のCAGRでタイプ別で最も高い成長を遂げています。過硫酸カリウムの需要は、食品接触フィルムや最小限のナトリウム混入を必要とする電解質に敏感なプロセスによってニッチなままで推移しています。尾鉱池修復やリチウム電池リサイクルラインの増加は、過硫酸塩市場をさらに多様化させ、バルクグレードよりも高いマージンを達成する特殊ブレンドを追加しています。サプライヤーは、微量金属制御と調整された粒子サイズを強調することでプレミアムを正当化し、コモディティ化を抑制しています。

4.2. 用途別: ポリマー開始剤が電子エッチングの急増の中でリード

ポリマー開始剤は、2024年に過硫酸塩市場全体の39.43%を占めました。建設および包装部門では、排出規制の厳格化に対応するため、過硫酸塩で開始される水性アクリル樹脂や酢酸ビニル樹脂が好まれています。半導体の複雑化と環境規制の強化に伴い、電子エッチング、土壌修復、その他の特殊用途が最も速く成長しており、2030年までに3.94%のCAGRで進展しています。強化型石油回収は、特に高温貯留層が代替化学品を制約する場所で、ニッチながらも収益性の高い採用を維持しています。空港や軍事基地で採用されているPFAS破壊反応器は、景気循環を緩和する新たな需要源となっています。オンサイト生成が普及するにつれて、総酸化剤需要に連動したサービスベースの収益モデルがサプライヤーのロックインを強化しています。

4.3. 最終用途産業別: エレクトロニクス産業の成長がポリマー産業の安定性を上回る

ポリマー産業は、安定したコーティング、接着剤、複合材料の生産を通じて、2024年の需要の29.22%を占める最大の消費者であり続けました。エレクトロニクス産業は、AIアクセラレーター、先進パッケージング、および高純度過硫酸塩の必要性を高める国家的なチップ主権プログラムによって推進され、4.08%のCAGRで最も急速に成長しています。パルプ・紙・繊維産業がこれに続き、エコラベル基準を満たすために塩素フリー漂白を採用しています。水処理施設は、難分解性有機物の酸化やPFASの破壊に過硫酸塩を展開しており、これはより厳格な飲料水基準によって強化される傾向です。石油・ガスオペレーターは、貯留層刺激や生産水処理に過硫酸塩を使用していますが、設備投資の抑制が量を抑えています。土壌修復請負業者は、ブラウンフィールド再開発のために原位置化学酸化を活用し、過硫酸塩市場を従来の製造業の範囲を超えて拡大しています。

5. 地域分析

* アジア太平洋:

アジア太平洋地域の過硫酸塩市場の優位性は、堅調な半導体製造工場、増加するポリマー生産能力、および拡大する繊維漂白に起因しています。中国の需要はコモディティグレードと特殊グレードの両方に及びますが、アンチダンピング調査が輸出の流れを変える可能性があります。台湾と韓国の製造工場は、サブ5nmプロセス向けに超クリーンな過硫酸塩を消費し、東南アジア諸国はサプライチェーンの多様化を取り込むために新しい化学ハブを育成しています。急速な都市化は、地域の水処理投資を増加させ、新たな需要の柱となっています。

* 北米:

北米は、非在来型石油・ガス産業の強みを活用しており、EORパイロットは実験室での検証から商業ゾーンへと徐々に規模を拡大しています。半導体リショアリングと州のインセンティブは、電子グレード過硫酸塩の新たな需要を支え、アジア太平洋地域への歴史的な依存度を低下させています。環境規制は、地下水修復や産業廃水処理における過硫酸塩酸化を着実に促進しており、マクロサイクルとは独立したベースライン需要を確保しています。

* 欧州:

欧州市場の成長は緩やかですが安定しており、厳格な排出基準と循環経済アジェンダによって活性化されています。ドイツ、フランス、スウェーデンの電池リサイクルプラントでは、リチウムとコバルトを浸出させるために過硫酸塩が適用されており、EUの重要材料政策と一致しています。ブラウンフィールド再開発プログラムにおける土壌修復は予測可能な量を加え、地域化学産業内の統合は、技術監査、オンサイトパイロット作業、およびクローズドループ供給契約を提供できる大手過硫酸塩生産者に有利に働いています。

6. 競合状況

過硫酸塩市場は中程度の集中度を示しており、Evonik、LANXESS、Adeka Corporationが収益をリードしています。過酸化水素、自家製硫酸、オンサイトエネルギーへの垂直統合は、変動費を削減し、原材料価格の急騰時にマージンを保護します。LANXESSはメンフィス工場でOxoneモノ過硫酸塩の生産能力を50%拡大し、プール、衛生、エレクトロニクス分野をターゲットにしています。Evonikは土壌修復向けのKLOZURラインを販売しており、現場サポートサービスと運動モデリングソフトウェアをバンドルすることで、請負業者にとっての切り替えコストを高くしています。Adekaは半導体湿式洗浄剤に注力し、装置メーカーと協力してスピンリンスツール内に投与モジュールを組み込んでいます。

中国とインドの二次プレイヤーは価格競争を行っていますが、地域の倉庫保管規制の更新やREACH監査に直面しており、供給階層が再編される可能性があります。欧米の製剤メーカーとアジアの生産者との合弁事業は、北米と欧州における低コスト製造と市場投入専門知識の組み合わせを目指しています。オンサイト生成および膜活性化ソリューションを開発するスタートアップ企業は、電解質ブレンドのために既存のサプライヤーと提携しており、分散型生産が集中型プラントを上回る場合に備えた技術ヘッジを提供しています。

戦略的な動きは、過硫酸塩メーカーがリチウム電池リサイクル業者、PFAS処理統合業者、シェールサービス企業と連携する用途の多様化に傾倒しています。知的財産権の出願は、安定化過硫酸塩スラリー、二元活性化システム、および金属イオン捕捉剤に焦点を当てており、コモディティ参入者にとっての障壁を高めています。顧客ロイヤルティは、品質分析、短いリードタイム、および規制サポートにますます依存しており、主要な消費ハブの近くにISO 9001認定ラボを維持する生産者にプレミアムが置かれています。

7. 主要プレイヤー

* United Initiators

* MITSUBISHI GAS CHEMICAL COMPANY, INC

* Evonik Industries AG

* LANXESS

* Adeka Corporation

8. 最近の業界動向

* 2024年12月: Fujian ZhanHua Chemical Co., Ltd.は、過硫酸アンモニウム生産の第三期拡張プロジェクトを実施しています。同社は2025年までに年間80,000トンの生産能力を達成し、世界の過硫酸塩市場における地位を強化することを目指しています。

* 2022年9月: Calibre Chemicalsは、過硫酸アンモニウムおよび過硫酸ナトリウムの製造業者であるRheinPerChemieを買収しました。これらの化学品は、重合およびその他の用途における開始剤として機能します。この買収を通じて、Calibreは過硫酸アンモニウム、過硫酸ナトリウム、過硫酸カリウムを含む全範囲の過硫酸塩を提供するグローバルサプライヤーとなりました。

—これらの動向は、過硫酸塩市場が着実に成長していることを示しており、特にアジア太平洋地域での需要拡大が顕著です。主要プレイヤーは、生産能力の増強や戦略的買収を通じて、市場シェアの拡大とグローバルな供給体制の強化を図っています。今後も、水処理、石油・ガス、ポリマー製造などの主要な最終用途産業からの需要に牽引され、市場は拡大を続けると予測されます。

このレポートは、過硫酸塩の世界市場に関する包括的な分析を提供しています。過硫酸塩は、過硫酸の無色の結晶性塩であり、過硫酸塩または過二硫酸塩としても知られ、アニオンSO₄²⁻またはS₂O₈²⁻を含みます。本レポートは、過硫酸塩市場をタイプ別(過硫酸ナトリウム、過硫酸カリウム、過硫酸アンモニウム)、用途別(ポリマー開始剤、強化油回収、酸化・漂白・サイジング剤、その他)、最終用途産業別(ポリマー、パルプ・紙・繊維、エレクトロニクス、化粧品・パーソナルケア、石油・ガス、水処理、土壌修復、その他)、および地域別にセグメント化し、収益(USD百万)に基づいて市場規模と予測を提示しています。

市場の概要と予測:

過硫酸塩の世界市場は、2030年までに10億2,000万米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)3.12%で成長する見込みです。地域別では、アジア太平洋地域が最も大きな絶対成長に貢献すると見込まれており、半導体およびポリマー生産能力の拡大を背景に、地域CAGR 4.01%を維持すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

1. 先端ノード半導体製造における高性能PCB洗浄剤の需要増加: 高度な半導体製造プロセスにおいて、高純度かつ高性能な過硫酸塩ベースの洗浄剤が不可欠となっています。

2. 水性アクリル樹脂における過硫酸塩系ポリマー開始剤の消費拡大: 過硫酸塩は、中性pHでの精密な重合制御を可能にし、残留モノマーを削減し、低VOC(揮発性有機化合物)規制への適合性が高いため、有機過酸化物よりも好まれています。

3. 発展途上国におけるパルプ、紙、繊維の漂白作業の力強い成長: これらの産業における漂白剤としての過硫酸塩の需要が増加しています。

4. シェール層における強化油回収(EOR)パイロットからの需要増加: 石油・ガス産業におけるEOR技術での利用が拡大しています。

5. 産業廃水処理プラントにおけるオンサイト過硫酸塩生成モジュールへの移行: 廃水処理の効率化とコスト削減のため、現場での過硫酸塩生成が注目されています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

1. 主要原材料である過酸化水素のサプライチェーンのボトルネック: 過酸化水素は過硫酸塩の製造コストの最大60%を占めるため、供給の逼迫は過硫酸塩の価格高騰とリードタイムの延長に直結します。

2. 安全性および取り扱いに関する懸念と厳格化する倉庫保管規制: 過硫酸塩の取り扱いには注意が必要であり、安全規制の強化がコスト増につながる可能性があります。

3. 硫酸塩排出に対する規制当局の監視強化: 環境規制の厳格化が、硫酸塩の排出に関する課題を提起しています。

主要な用途と最終用途産業:

過硫酸塩は、ポリマー開始剤、強化油回収、酸化・漂白・サイジング剤、電子エッチングなどの幅広い用途で使用されています。最終用途産業は多岐にわたり、ポリマー、パルプ・紙・繊維、エレクトロニクス、化粧品・パーソナルケア、石油・ガス、水処理、土壌修復などが挙げられます。特に、PFAS(有機フッ素化合物)の分解において、高度酸化反応器が過硫酸塩ラジカルを利用してPFASの強力な炭素-フッ素結合を切断し、処理水の排出基準適合を可能にする重要な役割を担っています。

競争環境と市場機会:

レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(Adeka Corporation、Arkema、Evonik Industries AG、三菱ガス化学株式会社など)が詳細に分析されています。

将来の市場機会としては、プレミアムヘアブリーチング製剤における用途の拡大や、過硫酸塩活性化による土壌および地下水修復の需要増加が挙げられます。

本レポートは、市場の定義、調査方法、エグゼクティブサマリー、市場概観、市場の推進要因と阻害要因、バリューチェーン分析、ポーターのファイブフォース分析、タイプ別・用途別・最終用途産業別・地域別の市場規模と成長予測、競争環境、市場機会と将来展望といった包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 先端ノード半導体工場における高性能PCB洗浄剤の需要増加

- 4.2.2 水性アクリルにおける過硫酸塩系重合開始剤の消費増加

- 4.2.3 発展途上国におけるパルプ、紙、繊維の漂白作業の力強い成長

- 4.2.4 シェール層における強化原油回収(EOR)パイロットからの需要増加

- 4.2.5 工業廃水処理施設におけるオンサイト過硫酸塩生成モジュールへの移行

-

4.3 市場の阻害要因

- 4.3.1 主要原材料である過酸化水素のサプライチェーンのボトルネック

- 4.3.2 安全性および取り扱いに関する懸念がより厳格な倉庫保管規定を推進

- 4.3.3 硫酸塩排出に対する規制の監視

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 過硫酸ナトリウム

- 5.1.2 過硫酸カリウム

- 5.1.3 過硫酸アンモニウム

-

5.2 用途別

- 5.2.1 ポリマー開始剤

- 5.2.2 原油増進回収

- 5.2.3 酸化剤、漂白剤、サイズ剤

- 5.2.4 その他の用途(電子エッチングなど)

-

5.3 エンドユーザー産業別

- 5.3.1 ポリマー

- 5.3.2 パルプ、紙、繊維

- 5.3.3 エレクトロニクス

- 5.3.4 化粧品およびパーソナルケア

- 5.3.5 石油・ガス

- 5.3.6 水処理

- 5.3.7 土壌修復

- 5.3.8 その他のエンドユーザー産業(鉱業、接着剤など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6.競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アデカ株式会社

- 6.4.2 アルケマ

- 6.4.3 キャリバー・ケミカルズ Pvt. Ltd.

- 6.4.4 エボニック・インダストリーズAG

- 6.4.5 Fujian ZhanHua Chemical Co., Ltd

- 6.4.6 HEBEI JIHENG GROUP CO.,LTD.

- 6.4.7 関東化学

- 6.4.8 ランクセス

- 6.4.9 三菱ガス化学株式会社

- 6.4.10 パウダーパックケム

- 6.4.11 San Yuan Chemical Co., Ltd.

- 6.4.12 Shanghai Ansin Chemical Co. Ltd

- 6.4.13 Stars Chemical (YongAn) Co., Ltd.

- 6.4.14 ユナイテッド・イニシエーターズ GmbH

- 6.4.15 VR パーサルフェーツ Pvt Ltd

- 6.4.16 Yatai Electrochemical Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

過硫酸塩は、化学式S2O8^2-で表される過硫酸イオンを含む塩の総称でございます。非常に強力な酸化剤として知られており、その酸化力は様々な産業分野で利用されております。固体状態では比較的安定ですが、熱、紫外線、遷移金属イオン(特に鉄イオン)、またはアルカリ条件下で活性化されることにより、強力な硫酸ラジカル(SO4•-)を生成し、有機物の分解や重合反応の開始剤として機能いたします。この硫酸ラジカルは、ヒドロキシルラジカル(•OH)に匹敵するか、場合によってはそれ以上の酸化還元電位を持つため、難分解性の有機汚染物質に対しても高い分解能力を発揮することが特徴でございます。

過硫酸塩にはいくつかの主要な種類がございます。最も一般的に使用されるのは、過硫酸ナトリウム(Na2S2O8)、過硫酸カリウム(K2S2O8)、そして過硫酸アンモニウム((NH4)2S2O8)でございます。過硫酸ナトリウムは水溶性が高く、主に水処理や土壌浄化、エッチング剤として広く利用されております。過硫酸カリウムは、比較的安定で、化粧品、特にヘアブリーチ剤の酸化剤として、また繊維工業における脱糊剤としても使用されます。過硫酸アンモニウムは、重合開始剤として特に重要であり、アクリル系やビニル系ポリマーの製造において、ラジカル重合の開始に用いられます。それぞれの過硫酸塩は、その溶解度、安定性、および生成するラジカルの特性に応じて、最適な用途が選択されております。

過硫酸塩の用途は非常に多岐にわたります。環境分野では、水処理における高度酸化処理(AOPs)の主要な酸化剤として注目されております。特に、地下水や土壌中のトリクロロエチレン(TCE)やテトラクロロエチレン(PCE)などの揮発性有機化合物(VOCs)、医薬品、内分泌攪乱物質、農薬などの難分解性有機汚染物質の原位置化学酸化(ISCO)に効果的でございます。工業分野では、前述の通り、合成樹脂の製造における重合開始剤として不可欠であり、ポリアクリルアミド、ポリ塩化ビニル、ポリスチレンなどの製造に用いられます。電子産業においては、プリント基板(PCB)の銅エッチング剤として、その高い酸化力が利用されております。また、化粧品分野では、ヘアカラーやパーマ液の酸化剤、脱色剤として、繊維産業では、綿や麻などの天然繊維の脱糊剤として、その漂白・酸化作用が活用されております。さらに、石油・ガス産業では、油井のフラクチャリング流体添加剤として、鉱業では、貴金属の浸出や鉱石の酸化処理にも応用されております。

関連技術として最も重要なのは、過硫酸塩を活性化して硫酸ラジカルを生成させる高度酸化処理(AOPs)でございます。過硫酸塩は単独でも酸化力を持ちますが、熱、紫外線(UV)、超音波、アルカリ、または遷移金属(特にFe2+)などの活性化剤と組み合わせることで、より強力な酸化種である硫酸ラジカル(SO4•-)を効率的に生成させることができます。例えば、過硫酸塩と鉄イオンを組み合わせるフェントン様反応は、水中の有機汚染物質を分解する強力な手法として広く研究・実用化されております。また、UVと過硫酸塩の組み合わせは、UV光が過硫酸イオンを分解し、硫酸ラジカルを生成させることで、難分解性物質の分解を促進します。これらの技術は、従来の生物処理や物理化学処理では除去が困難な汚染物質に対して、高い分解効率と広範な適用性を提供いたします。

市場背景としましては、過硫酸塩市場は、環境規制の強化、水処理需要の増加、およびポリマー産業の成長に牽引されて拡大傾向にございます。特に、アジア太平洋地域は、急速な工業化と都市化に伴う水質汚染問題への対応から、過硫酸塩の最大の消費地および生産地となっております。主要な市場プレーヤーには、世界的な化学品メーカーが名を連ねており、製品の品質向上、コスト削減、および新たな用途開発に注力しております。しかしながら、過硫酸塩は強力な酸化剤であるため、取り扱いには注意が必要であり、粉塵の吸入や皮膚接触による健康被害のリスク、および保管・輸送時の安全性確保が課題となっております。また、過酸化水素やオゾンなどの他の酸化剤との競合も存在し、それぞれの用途に応じた最適な酸化剤の選択が求められております。

将来展望としましては、過硫酸塩の利用はさらに拡大すると予測されております。環境分野では、マイクロプラスチックの分解、医薬品やパーソナルケア製品(PPCPs)の除去、新興汚染物質(CECs)の処理など、新たな汚染物質への対応が期待されております。より効率的で選択性の高い活性化技術の開発、例えば、電解活性化やバイオチャーなどの新規触媒との組み合わせに関する研究が進められております。また、過硫酸塩のグリーンケミストリーへの貢献も重要なテーマであり、より環境負荷の低い製造プロセスの開発や、使用後の残渣処理の最適化が求められております。さらに、高機能材料の合成や、エネルギー貯蔵デバイスへの応用など、従来の用途にとどまらない新たな技術革新も期待されており、持続可能な社会の実現に向けた重要な化学物質としての役割を一層高めていくことでしょう。