戦術UAV市場規模・シェア分析 - 成長トレンドと予測 (2025-2030年)

戦術UAV市場レポートは、プラットフォーム別(固定翼、回転翼、ハイブリッドVTOL)、重量クラス別(マイクロ/ナノ、ミニ、軽量など)、航続距離別(短距離、中距離、長距離)、推進方式別(電動、ハイブリッド、従来型)、用途別(軍事、法執行機関、緊急対応など)、および地域別(北米、欧州、アジア太平洋など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

戦術UAV市場の概要と分析(2025年~2030年)

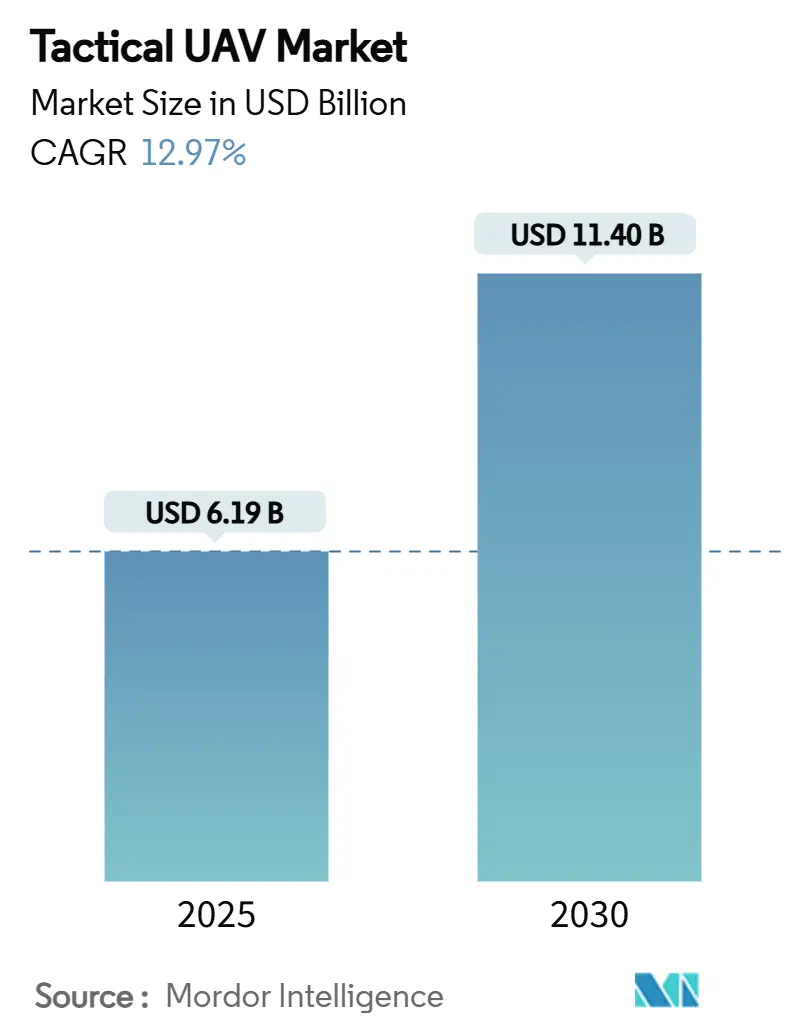

戦術UAV市場は、2025年には61.9億米ドル、2030年には114.0億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)12.97%で成長する見込みです。この成長は、世界的な防衛近代化プログラムにおいて、情報収集、精密攻撃、戦力増強の役割を担う無人システムが優先されていることを反映しています。自律型プラットフォームへの予算配分増加、最近の高強度紛争から得られた教訓、および航空要員の危険性低減への推進が需要を後押ししています。また、戦術ドローンは同等の有人航空機と比較してライフサイクルコストが低く、電動推進、小型センサー、AI対応自律性の急速な進歩も軍事購入者の関心を集めています。一方で、サプライヤーは、サイバー脆弱性やスペクトル混雑が運用規模を脅かす中、希土類部品のサプライチェーン確保や、電子戦に対する指揮統制リンクの強化に注力しています。

主要なレポートのポイント

* プラットフォーム別: 2024年には固定翼システムが戦術UAV市場シェアの61.32%を占めましたが、ハイブリッドVTOLプラットフォームは2030年までにCAGR 18.5%で最も急速に成長すると予測されています。これは、垂直離着陸能力と固定翼の効率性を兼ね備え、多様なミッションプロファイルに対応できる柔軟性が評価されているためです。

* エンドユーザー別: 軍事・防衛分野が戦術UAV市場の主要なエンドユーザーであり、2024年には市場シェアの85%以上を占めると見込まれています。国境警備、偵察、監視、標的捕捉、精密攻撃などの用途で、戦術UAVの需要が高まっています。

* 地域別: 北米は、主要な防衛費支出国が存在し、技術革新が活発であることから、戦術UAV市場において最も大きなシェアを占めると予測されています。特に米国は、先進的なUAV技術の開発と導入において世界をリードしており、この地域の成長を牽引しています。アジア太平洋地域も、地域内の地政学的緊張の高まりと防衛予算の増加により、急速な成長が見込まれています。

主要企業

戦術UAV市場の主要企業には、AeroVironment, Inc.、Elbit Systems Ltd.、Israel Aerospace Industries (IAI)、Lockheed Martin Corporation、Northrop Grumman Corporation、Raytheon Technologies Corporation (RTX)、Saab AB、Textron Inc.、Thales Group、The Boeing Companyなどが含まれます。これらの企業は、技術革新、戦略的提携、製品ポートフォリオの拡大を通じて市場での競争力を強化しています。

本レポートは、偵察、監視、目標捕捉(RSTA)をはじめ、目標指示、攻撃、化学・生物検知、機雷対策、劇場ミサイル防衛、電子戦、情報戦など、多岐にわたる用途で活用される戦術UAV(無人航空機)市場の詳細な分析を提供しています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 防衛近代化予算の増加

* ISR(情報・監視・偵察)およびリアルタイムデータへの需要の急増

* 国境警備および対テロ作戦の強化

* 有人資産と比較して低いライフサイクルコスト

* AIを活用したスウォーム(群れ)およびチーミングドクトリンの進化

* 海軍の甲板からの発着艦ニーズ

市場の抑制要因

一方で、市場にはいくつかの課題も存在します。

* 混雑したスペクトルと輸出規制の制限

* 高い初期調達費用およびMRO(保守・修理・運用)コスト

* GPSスプーフィングやサイバー電子戦に対する脆弱性

* 希土類集約型センサーの供給リスク

市場セグメンテーションと成長予測

本レポートでは、市場を以下の要素で詳細にセグメント化し、分析しています。

* プラットフォーム別: 固定翼、回転翼、ハイブリッドVTOL

* 重量クラス別: マイクロ/ナノ(5kg未満)、ミニ(5~20kg)、軽戦術(20~150kg)、中戦術(150~600kg)、重戦術(600kg超)

* 航続距離別: 短距離(50km未満)、中距離(50~200km)、長距離(200km超)

* 推進タイプ別: 電動、ハイブリッド、従来型(ICE)

* アプリケーション別: 軍事、法執行機関、災害・緊急対応、環境モニタリング、その他

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、フランス、ドイツ、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、UAE、イスラエル、トルコ、南アフリカ、エジプトなど)

戦術UAV市場は、2025年から2030年にかけて年平均成長率(CAGR)12.97%で成長し、市場規模は61.9億米ドルから114.0億米ドルに拡大すると予測されています。

特に、以下のセグメントで高い成長が見込まれています。

* プラットフォーム: ハイブリッドVTOLドローンは、滑走路不要な発着と効率的な巡航性能を兼ね備え、15.62%のCAGRで最も速い成長を遂げると見込まれています。

* 重量クラス: 技術の小型化により、5kg未満のマイクロ/ナノUAVは、部隊レベルの偵察を可能にし、16.32%のCAGRで成長しています。

* 推進タイプ: 電動推進システムは、音響・熱シグネチャの低減、メンテナンスの簡素化、軽量ロジスティクス展開との整合性から、15.78%のCAGRで成長を牽引しています。

* 地域: アジア太平洋地域は、安全保障上の緊張の高まりと意欲的な国産UAVプログラムにより、13.39%のCAGRで最も速い拡大を示しています。

競争環境

現在のサプライヤー環境は中程度の集中度を示しており、上位5社が世界の収益の約半分を占めています。これにより、革新的な新規参入企業が成長する余地も残されています。主要企業には、SZ DJI Technology Co. Ltd.、Aeronautics Ltd.、General Atomics、BAYKAR A.S.、Elbit Systems Ltd.、AeroVironment, Inc.、Israel Aerospace Industries Ltd.、The Boeing Company、Safran、Leonardo S.p.A.、Textron Inc.、Lockheed Martin Corporation、Northrop Grumman Corporation、Saab AB、Kratos Defense & Security Solutions, Inc.、Thales Groupなどが挙げられます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 防衛近代化予算の増加

- 4.2.2 ISRとリアルタイムデータへの需要の高まり

- 4.2.3 国境警備と対テロ作戦

- 4.2.4 有人資産と比較してライフサイクルコストが低い

- 4.2.5 AIを活用したスウォームおよびチーム編成ドクトリン

- 4.2.6 海軍の甲板からの発射および回収の必要性

-

4.3 市場の阻害要因

- 4.3.1 混雑したスペクトルと輸出管理の制限

- 4.3.2 高額な初期調達費用とMRO費用

- 4.3.3 GPSスプーフィング/サイバーEWに対する脆弱性

- 4.3.4 希土類集約型センサーの供給リスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 固定翼

- 5.1.2 回転翼

- 5.1.3 ハイブリッドVTOL

-

5.2 重量クラス別

- 5.2.1 マイクロ/ナノ (5 kg未満)

- 5.2.2 ミニ (5~20 kg)

- 5.2.3 軽戦術 (20~150 kg)

- 5.2.4 中戦術 (150~600 kg)

- 5.2.5 重戦術 (600 kg超)

-

5.3 航続距離別

- 5.3.1 短距離 (50 km未満)

- 5.3.2 中距離 (50~200 km)

- 5.3.3 長距離 (200 km超)

-

5.4 推進タイプ別

- 5.4.1 電動

- 5.4.2 ハイブリッド

- 5.4.3 従来型 (ICE)

-

5.5 用途別

- 5.5.1 軍事

- 5.5.2 法執行機関

- 5.5.3 災害・緊急対応

- 5.5.4 環境モニタリング

- 5.5.5 その他の用途

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 トルコ

- 5.6.5.1.5 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SZ DJI Technology Co. Ltd.

- 6.4.2 Aeronautics Ltd.

- 6.4.3 General Atomics

- 6.4.4 BAYKAR A.S.

- 6.4.5 BlueBird Aero Systems Ltd.

- 6.4.6 Elbit Systems Ltd.

- 6.4.7 AeroVironment, Inc.

- 6.4.8 Israel Aerospace Industries Ltd.

- 6.4.9 The Boeing Company

- 6.4.10 Safran

- 6.4.11 Leonardo S.p.A.

- 6.4.12 Textron Inc.

- 6.4.13 Lockheed Martin Corporation

- 6.4.14 Northrop Grumman Corporation

- 6.4.15 Saab AB

- 6.4.16 Kratos Defense & Security Solutions, Inc.

- 6.4.17 Thales Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

戦術UAVとは、特定の作戦地域において、部隊レベルでの情報収集、監視、偵察(ISR)を主目的として運用される無人航空機(UAV)の一種でございます。これは、広大な地域を長期間にわたり監視する戦略UAVや、個人レベルで短距離・短時間運用される小型ドローンとは異なり、大隊、旅団、師団といった戦術部隊の指揮官が、刻々と変化する戦場の状況をリアルタイムで把握し、迅速な意思決定を行うために不可欠な存在となっております。その主な役割は、敵部隊の位置、移動、装備、地形などの情報を収集し、友軍に提供することで、戦術的な優位性を確保することにあります。

戦術UAVには、そのサイズ、航続距離、ペイロード(搭載能力)、運用高度によって様々な種類がございます。例えば、兵士が手で投げ上げて発進させ、数キロメートルの範囲を数十分飛行する小型・軽量な「ミニUAV」や「マイクロUAV」は、最前線の歩兵部隊が直接的な視界外の状況を確認するために用いられます。これに対し、車両からカタパルトで発射され、数十キロメートルから百キロメートル程度の範囲を数時間から十数時間飛行する「中型戦術UAV」は、より広範囲の監視や目標指示に利用されます。さらに、より大型で長時間の飛行が可能なUAVも、広域の戦術支援や通信中継といった役割を担うことがございます。形状も、固定翼型が主流ですが、垂直離着陸が可能な回転翼型(マルチコプターやヘリコプター型)も、狭い場所での運用やホバリング能力を活かして活用されております。また、偵察に特化したものから、攻撃能力を持つ武装UAV、電子戦や通信中継に特化したものまで、用途に応じた多様なモデルが存在いたします。

これらの戦術UAVは、多岐にわたる用途で活用されております。最も基本的な用途は、前述の通り情報収集、監視、偵察(ISR)であり、敵の動向を把握し、奇襲攻撃を回避したり、自軍の攻撃計画を立案したりする上で極めて重要です。また、砲兵や航空支援のための目標指示、精密誘導兵器の誘導支援、攻撃後の損害評価(BDA)にも用いられます。地上部隊間の通信が困難な地域では、通信中継機として機能し、部隊間の連携を強化することも可能です。さらに、敵のレーダーや通信を妨害する電子戦能力を持つUAVや、偵察と攻撃を兼ね備えた武装UAVも、現代戦において重要な役割を担っております。軍事用途以外では、国境警備、災害発生時の状況把握、捜索救助活動など、多方面での応用が進められております。

戦術UAVの性能を支えるのは、目覚ましい技術革新でございます。まず、搭載されるセンサー技術は、昼夜を問わず高精細な画像や映像を捉えるEO/IR(可視光・赤外線)カメラ、雲や煙を透過して地形や目標を観測できるSAR(合成開口レーダー)、電波情報を収集するSIGINT(信号情報)センサー、3Dマッピングを行うLIDARなど、多様化・高性能化しております。次に、地上管制局との安全で高速なデータ伝送を可能にする通信技術、特に長距離運用を可能にする衛星通信や、複数のUAVや地上部隊が連携するメッシュネットワーク技術は不可欠です。さらに、AI(人工知能)と自律制御技術の進化は、UAVが自律的に経路を計画し、障害物を回避し、目標を認識し、さらには複数のUAVが連携して行動する群制御(スウォーム)を可能にしつつあります。ステルス技術による敵レーダーからの探知回避、燃費効率の良い推進技術、軽量かつ高強度な複合材料などの素材技術も、UAVの性能向上に大きく貢献しております。

戦術UAVの市場背景としましては、近年、その需要が世界的に急増しております。これは、非対称戦やテロ対策の重要性が高まる中で、兵士の安全を確保しつつ、リアルタイムで正確な情報を得る必要性が増しているためでございます。有人機と比較して運用コストが低く、人的損害のリスクがない点も、導入を加速させる要因となっております。主要なプレイヤーとしては、米国(ゼネラル・アトミックス、ノースロップ・グラマン、エアロバイロメントなど)、イスラエル(エルビット・システムズ、IAIなど)、欧州、そして中国の企業が挙げられます。日本においても、防衛省が戦術UAVの導入を進めるとともに、国内での研究開発も活発化しております。一方で、輸出規制、自律型兵器に関する倫理的議論、サイバーセキュリティの脅威、電波干渉といった課題も存在し、これらへの対応が求められております。

将来の展望としましては、戦術UAVはさらなる進化を遂げると予想されます。AIと自律制御技術の発展により、人間が介在することなく自律的に任務を遂行するUAVの実現が視野に入っておりますが、これには倫理的・法的課題が伴います。しかし、人間とAIが協調して任務を遂行するMUM-T(Manned-Unmanned Teaming)の概念は、既に実用化が進んでおり、将来の戦術において中心的な役割を果たすでしょう。また、複数のUAVが連携して行動する自律的な群制御(スウォームドローン)は、敵の防空網を飽和させたり、広範囲を同時に監視したりする新たな戦術を可能にします。多機能化・モジュール化も進み、ペイロードを交換することで、偵察、攻撃、電子戦、通信中継など、多様な任務に一台で対応できるようになるでしょう。さらに、より小型で低コストなUAVが多数運用され、ネットワークを構築することで、戦場の情報優位性を確立する動きも加速すると考えられます。これに対し、UAVを無力化するための対UAV技術(ジャミング、サイバー攻撃、レーザー兵器、迎撃ドローンなど)も発展し、UAVと対UAV技術の「いたちごっこ」が続くことでしょう。軍事技術として発展した戦術UAVの技術は、災害対応、インフラ点検、物流など、民間分野への応用も一層進むことが期待されます。国際社会においては、技術の拡散防止や、自律型兵器に関する倫理的ガイドラインの策定など、国際協力と規制の枠組み作りが重要な課題となってまいります。