超低消費電力マイクロコントローラ市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

超低消費電力マイクロコントローラ市場レポートは、ビット幅(8ビット、16ビット、32ビット)、周辺機器タイプ(アナログ中心、デジタル中心)、産業分野(産業・ビルディングオートメーション、自動車・輸送、ヘルスケア・医療機器など)、アプリケーション(ウェアラブル・ヒアラブル、スマートメータリングなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

超低消費電力マイクロコントローラー市場の概要

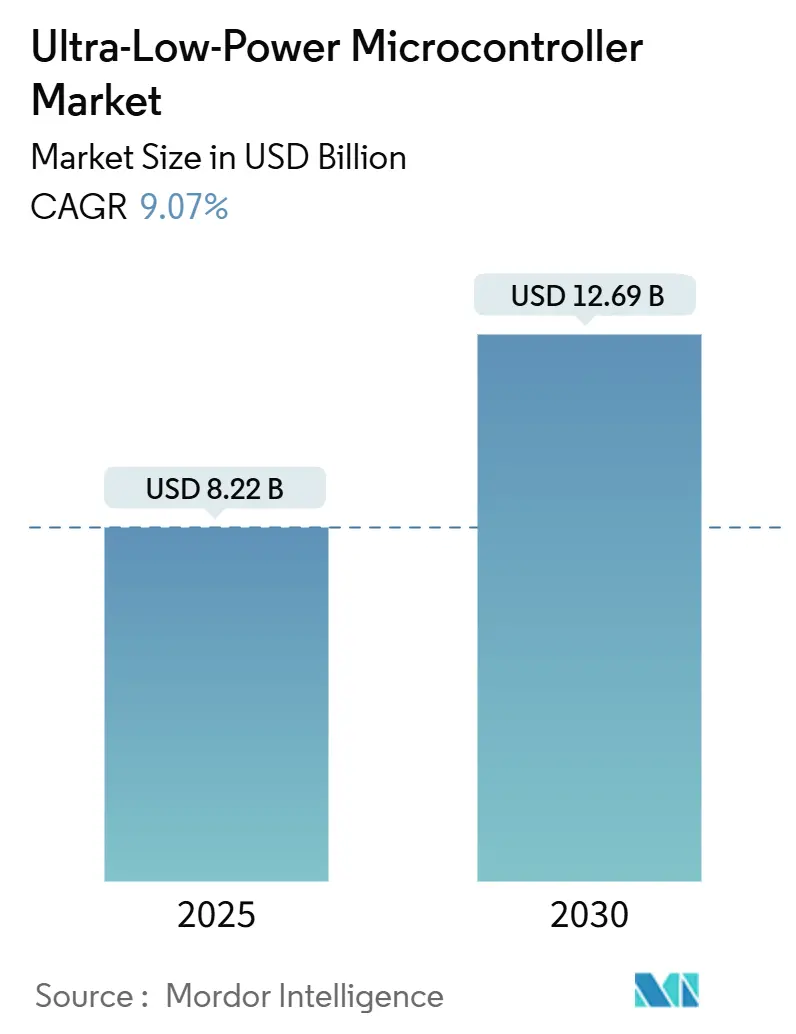

超低消費電力マイクロコントローラー(ULP MCU)市場は、2025年に82.2億米ドルと推定され、2030年には126.9億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)9.07%で成長すると見込まれています。

市場の主要な推進要因と抑制要因

推進要因:

バッテリー駆動IoTエンドポイントとウェアラブルの爆発的な成長、スマートメーターとスマートホームの拡大、エネルギーハーベスティングを要求する産業用IoTセンサー、電子機器のエネルギー効率規制、オンチップAI/MLアクセラレーター、埋め込み型医療機器向けサブスレッショルドRISC-Vコアなどが市場成長の主要な推進要因となっています。特に、バッテリー駆動IoTデバイスの普及は、サブ10 µA/MHzのアクティブ電力で動作するデバイスへの需要を高めています。北米はスマートグリッドの展開と成熟した規制枠組みにより先行者利益を維持し、アジア太平洋地域は製造規模を活かして消費者、産業、医療分野での採用を加速させています。

抑制要因:

設計の複雑さと高いNRE(非繰り返しエンジニアリング)コスト、激しいベンダー競争による価格浸食、ハイエンドアプリケーションを制限するコンピューティング/メモリの限界、低リークFD-SOIなどの特殊ノードの供給不安定性などが市場の成長を抑制する要因として挙げられます。特に、サブスレッショルド動作の実現には厳密な特性評価と高度な電力ドメイン分離が必要であり、マスクセットと検証時間が増加し、中小規模のOEMにとって参入障壁となっています。

主要な市場動向と洞察

* バッテリー駆動IoTエンドポイントとウェアラブルの爆発的成長: ウェアラブルやセンサーノードは数十億単位で出荷され、ボタン電池で数週間の動作が期待されています。AmbiqのApollo SOCは6 µA/MHzのアクティブ電流を記録し、スマートウォッチが数週間生体認証データをストリーミングすることを可能にしています。OEMは、常にオンの音声・視覚機能に向けて仕様を強化し、カスタムDSPブロックやきめ細かなクロックドメインを活用して消費電力を削減しています。

* スマートメーターとスマートホームの拡大: 欧州と北米の電力会社は、1 µA以下のスリープ電流で15年の寿命を持つLoRaWAN対応メーターを要求しています。住宅需要は、アイドル時30 µW以下で動作し、数百MHzの推論モードにバーストする音声優先ハブやジェスチャー認識コントローラーへとシフトしています。

* エネルギーハーベスティングを要求する産業用IoTセンサー: 工場では、10 kHz以上でサンプリングする回転機器ノードが後付けされており、遅延と帯域幅コストを避けるためにアルゴリズムをローカルで実行する必要があります。128ビットDSPと適応型サンプリングファームウェアを備えたULP MCUは、平均電流を20 µA以下に削減し、振動センサーが圧電ハーベスターから完全に電力を供給することを可能にしています。

* 電子機器のエネルギー効率規制: EUの無線機器指令(RED Directive)や米国のEnergy Starプロファイルは、アクティブ電力の上限を設定し、OEMに監査時の省エネを証明するよう義務付けています。これにより、リアルタイムのワークロードモニターに連動した動的電圧/周波数スケーリングが採用されています。

セグメント分析

* ビット幅別:

* 32ビットアーキテクチャが2024年のULP MCU市場の収益シェアの51.67%を占め、2025年から2030年にかけて9.71%のCAGRで成長すると予測されています。AI推論、浮動小数点演算、セキュアブート要件など、8ビットおよび16ビットコアでは満たせない需要が背景にあります。ARM Cortex-M0+、Cortex-M23、およびRISC-V IPカタログの拡大により、80 µA/MHz以下のアクティブ電力を実現しつつ、高性能MCUとのツールチェーンの互換性を維持しています。

* 8ビットデバイスは、コードサイズが4KBを超えることが稀な、コスト重視の単機能センサーで不可欠な存在であり続けています。

* 周辺機器タイプ別:

* アナログ中心のMCUが2024年の売上高の59.78%を占め、統合されたADC、PGA、センサーバイアスジェネレーターなど、低ノイズデータ取得に不可欠な機能への需要を反映しています。これらは外部アンプを置き換え、信号完全性を向上させ、総静止電流をマイクロアンペアレベルに削減します。

* デジタル中心のデバイスは、今日の市場構成では小さいものの、エッジAI、プロトコル重視、セキュアエレメントアプリケーションの規模拡大に伴い、10.67%のCAGRで最も速く成長しています。

* 産業分野別:

* 家電製品が2024年の収益の24.78%を占めましたが、ヘルスケアおよび医療機器セグメントは、規制当局が長期埋め込み型モニターやパッチ型バイオセンサーを承認するにつれて、9.29%のCAGRで最も速く成長すると予測されています。

* 産業およびビルディングオートメーションは中程度のCAGRを維持し、自動車分野ではADASスタンバイモジュールやTPMSなどの採用が加速しています。

* アプリケーション別:

* スマートホームコントローラーが2024年に23.86%のシェアを維持しましたが、ポータブルおよび埋め込み型医療機器は、人口動態の変化と継続的な患者データを重視する償還モデルを反映し、9.33%のCAGRで全セグメントを上回ると予測されています。これらの医療アプリケーション向けULP MCU市場規模は、2030年までに30億米ドルを超えると見込まれています。

地域分析

* 北米は、成熟したスマートグリッドインフラ、FDA承認の医療用ウェアラブル、確立された設計サービスエコシステムを背景に、2024年の世界収益の33.76%を占めました。

* アジア太平洋地域は、中国の産業用IoT投資が2030年までに1500億米ドルに達すると予想されるなど、政府のインセンティブに後押しされ、10.24%のCAGRで最も速く成長すると予測されています。日本と韓国は家電製品の小型化をリードし、インドのスマートシティミッションはLoRaWANベースの環境モニターを展開しています。

* 欧州は、RED指令や循環型経済対策を通じて持続可能性を重視しており、OEMはエネルギー消費を綿密にベンチマークしています。ドイツのインダストリー4.0工場は、5年間の投資回収率を持つエネルギーハーベスティングセンサーキットを指定しています。

競争環境

ULP MCU市場は中程度の断片化が進んでおり、上位5社が2024年の収益の約55%を占めています。Texas Instruments、STMicroelectronics、Microchip Technologyは、豊富なアナログ製品カタログと広範な開発ツールエコシステムを活用し、BLE、Sub-1 GHz、LP-Wi-Fi接続を単一パッケージで提供しています。Ambiq MicroとNordic Semiconductorは、極めて高いアクティブ電力効率とプロトコルに最適化された無線スタックで差別化を図っています。

戦略的活動は、垂直ソフトウェア統合に集中しており、Nordicはフィットネストラッキングから医療パッチファームウェアまで、ターンキーのリファレンスアプリを提供しています。STMicroelectronicsは、サブスレッショルド電圧制御に関する特許保有を拡大し、FD-SOIロードマップをコモディティ化の脅威から保護しています。ベンダーはまた、FD-SOIおよび22ULLウェハーの割り当てを確保するためにファウンドリ提携を結び、供給リスクを軽減しています。M&Aの動きは補完的なIPブロックをターゲットとしており、MicrochipがAtmosicに関心を持っているという噂は、エネルギーハーベスティングPMICとPICポートフォリオの組み合わせを示唆しています。

最近の業界動向

* 2025年1月: Nordic SemiconductorがnPM2100 PMICを発表し、100 nAの静止電流とマルチソースエネルギーハーベスティングサポートにより、一次電池寿命を15年以上延長しました。

* 2024年12月: STMicroelectronicsがBLE 5.4とSESIPレベル3認証を備えたSTM32WBA5シリーズをリリースし、超低消費電力スマートホームノード向けに提供を開始しました。

* 2024年11月: Ambiq MicroがスマートリングおよびOTC補聴器ブランドと提携し、Apollo MCUを組み込んで数週間の生体認証モニタリングを実現しました。

* 2024年10月: Silicon Labsが24ビットΣ-Δ ADCと2.6 × 2.8 mm WLCSPを特徴とするBG29 MCUを発表し、サブ10 µA医療センサーをターゲットとしています。

本レポートは、超低消費電力マイクロコントローラ(ULP MCU)市場の現状と将来展望について詳細に分析しています。市場は2025年に82.2億米ドル規模に達し、2030年には9.07%の年平均成長率(CAGR)で126.9億米ドルに成長すると予測されており、その成長は多岐にわたる要因によって推進されています。

市場の主要な推進力としては、バッテリー駆動のIoTエンドポイントやウェアラブルデバイスの爆発的な普及が挙げられます。これに加え、スマートメーターやスマートホームシステムの拡大、産業用IoTセンサーにおけるエネルギーハーベスティング対応ULP MCUへの需要増加が市場を活性化させています。また、電子機器に対するエネルギー効率規制の強化は、ULP MCUの採用を後押しする重要な要素です。技術革新も市場成長に寄与しており、動的なパワーゲーティングを可能にするオンチップAI/MLアクセラレータの統合や、埋め込み型医療機器や医療用パッチ向けにサブスレッショルドRISC-Vコアが開発・採用されています。

一方で、市場にはいくつかの課題も存在します。ULP MCUの設計は複雑であり、高いNRE(非繰り返しエンジニアリング)コストが発生する傾向があります。ベンダー間の激しい競争は価格浸食を引き起こし、収益性を圧迫しています。さらに、ULP MCUの限られた演算能力やメモリ容量は、高性能を要求されるハイエンドアプリケーションへの適用を制限する要因となっています。また、低リークFD-SOIなどの特殊な製造ノードの供給が不安定であることも、市場の制約として挙げられます。

市場は様々なセグメントにわたって分析されています。ビット幅別では、32ビットコアが市場シェアの51.67%を占め、エッジAIやセキュリティ要件の高まりにより9.71%と最も高いCAGRで成長しています。周辺デバイスタイプ別ではアナログセントリックとデジタルセントリックに、産業分野別では家電、産業・ビルディングオートメーション、自動車・交通、ヘルスケア・医療機器、スマートシティ・ユーティリティ、航空宇宙・防衛に分類されます。アプリケーション別では、ウェアラブル・ヒアラブル、ワイヤレスセンサーノード、スマートメーター、携帯型・埋め込み型医療機器、スマートホームコントローラー、産業用エッジコントローラーなどが主要な分野です。特に、携帯型および埋め込み型医療機器は、数年間のバッテリー寿命が求められるため、サブスレッショルドMCUの採用を促進し、この分野で9.29%のCAGRを記録する重要な需要源となっています。

地域別では、アジア太平洋地域が10.24%のCAGRで最も急速な成長を遂げると予測されており、特に中国における産業用IoTおよび家電製品生産の拡大がその原動力となっています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として分析されています。

次世代の超低消費電力MCUを形成する技術トレンドとしては、エネルギーハーベスティングPMU(パワーマネジメントユニット)と連携したAI/MLアクセラレータの統合が注目されています。これにより、1mW未満での推論が可能となり、バッテリー寿命が最大限に延ばされることが期待されます。競争環境においては、中国ベンダーの台頭とウェハーコストの上昇が平均販売価格(ASP)を圧迫しており、既存ベンダーは差別化のために接続性、セキュリティ、ソフトウェアエコシステムをバンドルする戦略を採っています。

主要な市場プレイヤーには、Texas Instruments Incorporated、Silicon Laboratories Inc.、STMicroelectronics N.V.、Microchip Technology Inc.、NXP Semiconductors N.V.、Renesas Electronics Corporation、Infineon Technologies AG、Nordic Semiconductor ASA、Ambiq Micro, Inc.などが含まれ、これらの企業は市場の成長と技術革新を牽引しています。本レポートは、市場の機会と将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バッテリー駆動IoTエンドポイントとウェアラブルの爆発的成長

- 4.2.2 スマートメーターとスマートホームの拡大

- 4.2.3 エネルギーハーベスティングULP MCUを要求する産業用IoTセンサー

- 4.2.4 電子機器のエネルギー効率規制

- 4.2.5 動的パワーゲーティングを可能にするオンチップAI/MLアクセラレーター

- 4.2.6 埋め込み型デバイスおよび医療用パッチ向けサブスレッショルドRISC-Vコア

-

4.3 市場の阻害要因

- 4.3.1 設計の複雑さと高いNREコスト

- 4.3.2 激しいベンダー競争による価格浸食

- 4.3.3 限られた計算/メモリが高性能アプリケーションを制限

- 4.3.4 低リークFD-SOIおよびその他の特殊ノードの脆弱な供給

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ビット幅別

- 5.1.1 8ビット

- 5.1.2 16ビット

- 5.1.3 32ビット

-

5.2 周辺機器タイプ別

- 5.2.1 アナログ中心

- 5.2.2 デジタル中心

-

5.3 産業分野別

- 5.3.1 家庭用電化製品

- 5.3.2 産業およびビルディングオートメーション

- 5.3.3 自動車および輸送

- 5.3.4 ヘルスケアおよび医療機器

- 5.3.5 スマートシティおよび公益事業

- 5.3.6 航空宇宙および防衛

-

5.4 アプリケーション別

- 5.4.1 ウェアラブルおよびヒアラブル

- 5.4.2 ワイヤレスセンサーノード

- 5.4.3 スマートメータリング

- 5.4.4 ポータブルおよび埋め込み型医療機器

- 5.4.5 スマートホームコントローラー

- 5.4.6 産業用エッジコントローラー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テキサス・インスツルメンツ・インコーポレーテッド

- 6.4.2 シリコン・ラボラトリーズ・インク

- 6.4.3 STマイクロエレクトロニクス N.V.

- 6.4.4 マイクロチップ・テクノロジー・インク

- 6.4.5 NXPセミコンダクターズ N.V.

- 6.4.6 ルネサス エレクトロニクス株式会社

- 6.4.7 インフィニオン・テクノロジーズ AG

- 6.4.8 ノルディック・セミコンダクター ASA

- 6.4.9 アンビック・マイクロ・インク

- 6.4.10 エスプレッシフ・システムズ(上海)株式会社

- 6.4.11 ギガデバイス・セミコンダクター(北京)インク

- 6.4.12 ホルテック・セミコンダクター・インク

- 6.4.13 onsemi(オン・セミコンダクター・コーポレーション)

- 6.4.14 ダイアログ・セミコンダクター Plc(ルネサスグループ会社)

- 6.4.15 アナログ・デバイセズ・インク

- 6.4.16 マキシム・インテグレーテッド・プロダクツ・インク(アナログ・デバイセズ傘下)

- 6.4.17 サイプレス・セミコンダクター・コーポレーション(インフィニオン傘下)

- 6.4.18 ARTERYテクノロジー株式会社

- 6.4.19 ヌヴォトン・テクノロジー・コーポレーション

- 6.4.20 マインドモーション・マイクロエレクトロニクス株式会社

- 6.4.21 青島思恩電子有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

超低消費電力マイクロコントローラとは、その名の通り、極めて低い消費電力で動作するように設計されたマイクロコントローラ(MCU)の一種でございます。一般的なマイクロコントローラが性能や処理速度を重視するのに対し、超低消費電力マイクロコントローラは、バッテリー駆動やエネルギーハーベスティング(環境発電)といった限られた電力源で長期間動作することを最優先に開発されております。この特性により、IoTデバイス、ウェアラブル機器、医療機器など、電源供給が困難な場所や、バッテリー交換が頻繁に行えない環境での利用に不可欠な存在となっております。低消費電力モードの多段階化、高速なウェイクアップ時間、効率的な電源管理機能、そして低リーク電流プロセス技術の採用などが、その実現を支える主要な要素でございます。

超低消費電力マイクロコントローラには、様々な種類と特徴がございます。まず、コアアーキテクチャとしては、ARM社のCortex-Mシリーズ(特にM0、M0+、M3、M4といった低消費電力に特化したもの)が広く採用されております。近年では、オープンソースのRISC-Vアーキテクチャも、その柔軟性とカスタマイズ性の高さから、低消費電力アプリケーション向けに注目を集めております。電源管理方式においては、アクティブモードでの消費電流を抑えるだけでなく、スリープモード、ディープスリープモード、シャットダウンモードといった複数の低電力モードを備え、それぞれのモードで消費電流をナノアンペアレベルまで削減することが可能です。また、これらのモードからの高速なウェイクアップ機能も、必要な時だけ動作し、それ以外は休止するという効率的な運用を可能にします。内蔵される周辺機能も低消費電力化されており、アナログ-デジタル変換器(ADC)、タイマー、各種通信インターフェース(SPI、I2C、UARTなど)も、電力効率を考慮した設計がなされております。さらに、Bluetooth Low Energy(BLE)やLoRaWANといった低消費電力無線通信機能を内蔵した製品も増えており、システム全体の消費電力削減に貢献しております。メモリについても、フラッシュメモリやSRAMの低消費電力化、そして不揮発性メモリの進化も重要な要素でございます。

これらの超低消費電力マイクロコントローラは、多岐にわたる分野で活用されております。最も代表的なのが、IoT(Internet of Things)デバイスでございます。スマートセンサーノード、環境モニタリングデバイス、スマートホーム機器、スマート農業における土壌センサーなど、広範囲に分散配置され、長期間のバッテリー駆動が求められる用途に最適でございます。また、ウェアラブルデバイス、例えばスマートウォッチやフィットネストラッカー、補聴器、さらには植込み型医療機器といったヘルスケア分野でも、小型化と長時間駆動の両立に貢献しております。産業分野では、ワイヤレスセンサーネットワーク、資産追跡、予知保全のためのモニタリングシステムなどに利用され、メンテナンスコストの削減や効率化を実現しております。自動車分野では、キーレスエントリーシステムやタイヤ空気圧監視システム(TPMS)など、バッテリー交換が容易ではない箇所での利用が進んでおります。エネルギーハーベスティング技術と組み合わせることで、バッテリーレスデバイスの実現も視野に入っており、その応用範囲は今後さらに拡大していくことでしょう。

超低消費電力マイクロコントローラの進化を支える関連技術も多岐にわたります。まず、通信技術では、Bluetooth Low Energy(BLE)、LoRaWAN、Zigbee、NB-IoT、Wi-SUNといった、低消費電力で広範囲または多数のデバイスを接続できる無線通信プロトコルが不可欠でございます。次に、エネルギーハーベスティング技術は、太陽光、振動、熱電、RF(電波)など、環境中の微小なエネルギーを電力に変換し、バッテリーの寿命を延ばしたり、バッテリーレス動作を可能にしたりします。電源管理IC(PMIC)は、マイクロコントローラへの電力供給を最適化し、効率的な電圧変換や電源シーケンス制御を行うことで、システム全体の消費電力を削減します。半導体プロセス技術の進化も重要で、FD-SOI(Fully Depleted Silicon On Insulator)のような低リーク電流に特化したプロセス技術は、超低消費電力マイクロコントローラの性能向上に大きく貢献しております。また、MRAMやReRAMといった低消費電力で高速な不揮発性メモリの登場も、システムの効率化を促進しております。ソフトウェア面では、リアルタイムOS(RTOS)の省電力機能や、コンパイラによるコードの最適化、イベント駆動型プログラミングなどが、ハードウェアの低消費電力性能を最大限に引き出すために重要でございます。

市場背景としましては、IoTデバイスの爆発的な普及が、超低消費電力マイクロコントローラの需要を牽引する最大の要因でございます。数兆個に及ぶデバイスがネットワークに接続される「超スマート社会」の実現には、個々のデバイスが極めて低い電力で動作し、長期間メンテナンスフリーで稼働することが求められます。また、環境意識の高まりから、省エネルギーや持続可能性への要求が高まっており、これも低消費電力技術の普及を後押ししております。ウェアラブルデバイス市場の成長も、小型化と長時間駆動を両立させる超低消費電力マイクロコントローラの需要を押し上げております。スマートシティやスマートファクトリーといった大規模なセンサーネットワークの構築においても、その重要性は増すばかりでございます。主要なサプライヤーとしては、STMicroelectronics、Renesas Electronics、NXP Semiconductors、Texas Instruments、Microchip Technologyなどが挙げられ、各社が独自の技術と製品ラインナップで市場をリードしております。一方で、半導体不足や地政学的リスクといったサプライチェーンの課題も存在し、安定供給の確保が重要な課題となっております。

将来展望としましては、超低消費電力マイクロコントローラは、さらなる低消費電力化を追求していくことでしょう。現在のナノアンペアレベルから、ピコアンペアレベルでの動作を目指し、バッテリー寿命の飛躍的な延長や、より多様なエネルギーハーベスティング源での動作が可能になることが期待されます。また、エッジAI(人工知能)の統合も重要なトレンドでございます。センサーデータをデバイス側でリアルタイムに処理し、クラウドへのデータ転送量を削減することで、通信による消費電力を抑えつつ、より迅速な意思決定や高度な機能を実現します。セキュリティ機能の強化も不可欠であり、IoTデバイスの脆弱性を狙ったサイバー攻撃からシステムを保護するための、ハードウェアレベルでのセキュリティ機能がさらに充実していくでしょう。RISC-Vアーキテクチャの台頭は、特定のアプリケーションに最適化されたカスタムマイクロコントローラの開発を加速させ、新たなイノベーションを生み出す可能性を秘めております。超小型化と高集積化も進み、SiP(System in Package)技術などにより、より小さなフットプリントで高機能なシステムが実現されるでしょう。5Gや将来の6Gといった新たな通信規格への対応も進み、多様な通信プロトコルをサポートする柔軟な設計が求められるようになります。これらの進化により、超低消費電力マイクロコントローラは、私たちの生活や社会のあらゆる側面に深く浸透し、よりスマートで持続可能な未来の実現に貢献していくことと存じます。