自動車デジタルコックピット市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

自動車デジタルコックピット市場レポートは、タイプ(ヘッドアップディスプレイ(HUD)、デジタルインストルメントクラスター、センターディスプレイなど)、車両タイプ(乗用車、小型商用車など)、推進方式(内燃機関(ICE)など)、販売チャネル(OEM装着、アフターマーケットでの後付けなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車デジタルコックピット市場の概要

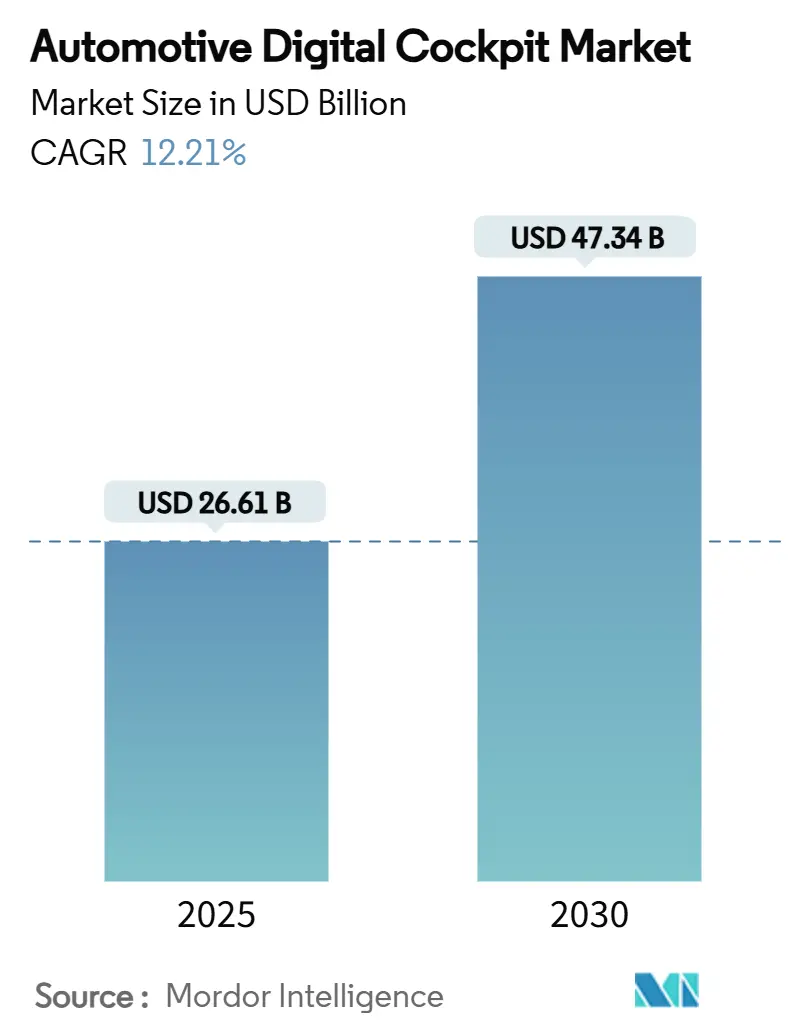

自動車デジタルコックピット市場は、2025年には266.1億米ドルと評価され、2030年までに473.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.21%です。この市場の成長は、自動車業界がソフトウェア定義車両へと移行していること、安全規制の強化、そして車内でのシームレスな接続性に対する消費者の期待の高まりに起因しています。

自動車メーカーは、インフォテインメント、運転支援システム、車両制御をドメインコントローラープラットフォームに統合することで、部品コストを削減し、無線(OTA)アップデートを可能にしています。バッテリー電気自動車(BEV)のアーキテクチャは、高解像度ディスプレイやAI機能に必要な電力とネットワーク帯域幅を提供することで、デジタルコックピットの採用を加速させています。半導体ベンダー、ディスプレイ専門企業、従来のTier-1サプライヤーが次世代コックピットの供給を巡って競争を激化させており、自動車メーカーはサイバーセキュリティと機能安全認証を保証する長期的なプラットフォーム契約を重視する傾向にあります。

主要な市場動向と洞察

市場を牽引する要因:

1. 没入型インフォテインメントへの需要の高まり(CAGRへの影響:+3.2%):

自動車メーカーは、スマートフォン体験を模倣したマルチスクリーンレイアウトやAI音声アシスタントを搭載したコックピットを設計しています。TCL CSOTのパノラマHUDや32:9センターディスプレイ、ホンダのASIMO OS、VisteonとTuneInのコンテンツ提携などがこの傾向を裏付けています。アウディA6 Sportback e-tronのようなプレミアムブランドも、鮮やかなグラフィック表示のために11.9インチのバーチャルクラスターと14.5インチのOLEDタッチスクリーンを組み合わせています。この傾向は世界的に見られ、特に北米とヨーロッパのプレミアムセグメントで顕著であり、中期的な影響が予想されます。

2. ADASおよび安全規制の義務化(CAGRへの影響:+2.8%):

規制当局による義務化は、先進運転支援システム(ADAS)とデジタルコックピットプラットフォームの統合を促進しています。EUの一般安全規則II(GSR II)の更新により、すべての乗用車に義務付けられたADAS機能は、直感的でリアルタイムな警告表示が求められます。クアルコムとボッシュは、インフォテインメントとADASのワークロードを単一のSoCでホストする混合クリティカルコンピューターを開発し、遅延と配線を削減しました。ISO 26262 ASIL-Bのような機能安全規格も、ディスプレイ技術とLEDドライバーアーキテクチャの革新を推進しています。これは世界的な傾向であり、短期的な影響が見込まれます。

3. EVプラットフォームによるソフトウェア定義コックピットの優位性(CAGRへの影響:+2.1%):

電気自動車は、集中型電源とイーサネットバックボーンを提供し、50以上のECUを少数のドメインコントローラーに統合します。インテルはこれにより配線長が60%削減されると主張しています。ステランティスは、コックピットベースのデジタルサービスにより、2030年までにソフトウェア収益が200億ユーロに達すると予測しています。中国のOEMは、ソフトウェア定義コックピットを活用して製品差別化を図っています。この傾向はアジア太平洋地域が中心ですが、北米やヨーロッパにも波及しており、長期的な影響が予想されます。

4. 集中型ドメインコントローラーによる部品コスト削減(CAGRへの影響:+1.8%):

インフォテインメント、ADAS、クラスターレンダリングを単一のボードに統合することで、部品点数、検証サイクル、長期メンテナンスコストが削減されます。このコストメリットはハードウェアだけでなく、ソフトウェア開発とメンテナンスにも及び、共有コンピューティングリソースと簡素化されたOTAアップデートメカニズムを可能にします。インフィニオンとメディアテックのエントリーレベルのリファレンスデザインはASIL-Bに準拠し、量産車がマルチディスプレイパッケージにアクセスしながら初期費用を削減する方法を示しています。これは世界的な傾向であり、中期的な影響が予想されます。

市場を抑制する要因:

1. 高いシステムコストと検証コスト(CAGRへの影響:-2.1%):

コックピットディスプレイのISO 26262 ASIL-B認証取得には、冗長電源レール、故障注入テスト、徹底的なソフトウェア監査が必要であり、これらすべてが非反復エンジニアリング費用を増加させます。ハーマンだけでもコックピットプログラムに500人以上のエンジニアを雇用しており、その労働集約性を示しています。小規模なOEMは導入を遅らせ、2024年に新しいサイバーセキュリティ規則が施行された際には、一部のレガシーモデルがヨーロッパで生産中止となりました。これは世界的な問題であり、特に新興市場に深刻な影響を与え、短期的な影響が予想されます。

2. サイバーセキュリティとデータプライバシーのリスクの増大(CAGRへの影響:-1.8%):

国連ECE R155/R156規則および同等のEU法規は、自動車メーカーに少なくとも10年間の脆弱性パッチ適用を義務付けており、継続的なコストを増加させています。ブラックベリーとマレリの提携拡大は、コックピット内部の強化されたマイクロカーネルと侵入検知ゲートウェイへの移行を示しています。データプライバシー規定は、画面上での同意フローとローカライズされたクラウドストレージを要求し、ソフトウェアの複雑さを増す一方で、コンプライアンスツールのサービス収益機会を生み出しています。これは北米とEUが先行していますが、世界的に拡大しており、中期的な影響が予想されます。

セグメント分析

* タイプ別:

2024年には、デジタルインストルメントクラスターが自動車デジタルコックピット市場シェアの37.97%を占め、速度、航続距離、ADAS警告の主要インターフェースとなっています。しかし、ヘッドアップディスプレイ(HUD)は18.56%のCAGRで最も速い成長を遂げており、拡張現実(AR)オーバーレイに対するOEMの需要に牽引されています。市場はまた、パノラマCID、乗員向けPID、Euro NCAPのドライバー注意評価を満たすカメラベースのドライバーモニタリングモジュールへと移行しています。センタースタックディスプレイは15インチを超え、高ピクセル密度と低電力LTPOバックプレーンによって実現されています。TCL CSOTの32:9コンボディスプレイは、クラスターとインフォテインメントを単一の表面に統合し、さらなる部品統合を示唆しています。

* 車両タイプ別:

2024年には、乗用車が自動車デジタルコックピット市場の69.49%を占め、14.59%の年間成長を記録しました。消費者は、かつて高級セダンでしか見られなかったクラウド連携サービスをコンパクトハッチバックにも期待するようになり、量販ブランドもコックピット機能リストを拡充せざるを得なくなっています。小型商用車(LCV)では、ルート計画とドライバー状態監視を組み合わせたテレマティクス統合の需要が高まり、デジタルコックピットの採用が加速しています。中型および大型トラックでは、電子ログデバイスの需要が増加しており、ドメインコントローラーコックピットは予測メンテナンス分析をサポートしながらこの要件を満たします。BYDが自社開発のコックピットチップを搭載した21モデルを展開していることは、コスト最適化された設計が商用バンやピックアップトラックに拡大していることを示しています。

* 推進方式別:

2024年には、内燃機関(ICE)車が自動車デジタルコックピット市場の69.29%という圧倒的なシェアを占めました。しかし、多くの新しいICEモデルは、将来の車内電子機器に対応するため、OTA対応のドメインコントローラーを搭載して登場しています。バッテリー電気自動車(BEV)は、フラットフロアアーキテクチャがより大きなディスプレイとゾーン電源分配のためのスペースを確保するため、2030年までに18.56%という最速の成長率を記録すると予測されています。これは、BEVが提供する新しいユーザーエクスペリエンスと、より高度なデジタル機能への需要の高まりを反映しています。プラグインハイブリッド車(PHEV)もまた、デジタルコックピットの採用を積極的に進めており、特に都市部での需要が増加しています。燃料電池車(FCEV)は、まだ市場シェアは小さいものの、商用車セグメントでの採用が進むにつれて、デジタルコックピットの需要も徐々に増加していくと見込まれます。

* 地域別:

アジア太平洋地域は、自動車生産台数の多さと、中国やインドなどの新興市場におけるデジタル化の急速な進展により、自動車デジタルコックピット市場を牽引しています。特に中国では、国内ブランドが先進的なコックピット技術を積極的に導入しており、市場の成長を加速させています。北米とヨーロッパも、高級車セグメントでの高機能コックピットの需要と、厳しい安全規制への対応から、堅調な成長を続けています。これらの地域では、ユーザーエクスペリエンスの向上と、コネクテッドサービスへの統合が主要な推進要因となっています。

自動車デジタルコックピット市場に関する本レポートは、その市場の定義、主要な推進要因と阻害要因、市場規模、地域別分析、セグメンテーション、および競争環境について詳細に解説しています。

市場概要と定義:

デジタルコックピット市場は、自動車のコックピットまたは車内空間に、先進的なデジタル技術と機能を統合するものです。具体的には、デジタルディスプレイ、インフォテインメントシステム、コネクティビティ機能、先進運転支援システム(ADAS)、その他運転体験を向上させ、多様な機能を提供するデジタルコンポーネントが含まれます。

市場規模と予測:

市場は2025年に266.1億米ドルの規模に達し、2030年までには年平均成長率(CAGR)12.21%で成長し、473.4億米ドルに迫ると予測されています。

市場の主要な牽引要因:

* 没入型インフォテインメントと常時接続性に対する消費者の強い需要が高まっています。

* ADASおよび安全規制の義務化が、マルチディスプレイクラスターの統合を加速させています。

* EVプラットフォームが、ソフトウェア定義コックピットとゾーンアーキテクチャを支持する傾向にあります。

* 集中型ドメインコントローラーの採用により、部品表(BOM)コストが大幅に削減されています。

* インフォテインメント(IVI)、ゲーム、ビデオなどのサブスクリプション収益が、OEMによるコックピットアップグレードを促進しています。

* Android Automotiveやオープンソーススタックの普及が、Tier-2 OEMの参入障壁を下げています。

市場の主要な阻害要因:

* システムおよび検証にかかる初期費用が高いことが挙げられます。

* 車両のサイバーセキュリティおよびデータプライバシーに関する責任が増大しています。

* 車載グレードの先進ノードSoC(System-on-Chip)の供給が逼迫しています。

* ドライバーの注意散漫に関する監視が強化され、ディスプレイサイズに制限が生じる可能性があります。

地域別分析:

アジア太平洋地域は、中国におけるEVの急速な普及と、現地サプライヤーの競争力のある価格設定により、世界の収益の39.85%を占める最大の市場となっています。

EVプラットフォームの重要性:

バッテリー電気自動車(BEV)プラットフォームは、集中型電源とゾーン配線を提供し、高性能コンピューティングとマルチスクリーン統合を簡素化します。これにより、BEVコックピットの売上は18.56%のCAGRで成長すると見込まれています。

安全規制の影響:

EUのGSR II(一般安全規則II)やNHTSAのNCAP(新車アセスメントプログラム)の更新により、リアルタイムのADASアラートが義務付けられています。これは、自動車メーカーが安全機能とインフォテインメントを統合したドメインコントローラーコックピットへと移行する動きを加速させています。

市場セグメンテーション:

市場は以下の要素で詳細に分析されています。

* タイプ別: ヘッドアップディスプレイ(HUD)、デジタルインストルメントクラスター、センタースタックディスプレイ、先進ドライバーモニタリングカメラ、テレマティクス/コネクティビティ制御ユニット。

* 車種別: 乗用車、小型商用車、中型・大型商用車。

* 推進方式別: 内燃機関(ICE)、バッテリー電気自動車(BEV)、ハイブリッドおよびプラグインハイブリッド(HEV/PHEV)。

* 販売チャネル別: OEM装着、アフターマーケット後付け。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、韓国、インドなど)、中東およびアフリカ(アラブ首長国連邦、サウジアラビアなど)。

競争環境:

市場には、Continental AG、Robert Bosch GmbH、DENSO Corporation、Visteon Corporation、Harman International (Samsung)、Panasonic Holdings Corp.、Aptiv PLC、Hyundai Mobis、Nippon Seiki Co., Ltd.、Faurecia SE、LG Electronics Inc.、Qualcomm Technologies Inc.、NVIDIA Corp.、Magna International Inc.、Marelli Holdings、Pioneer Corp.、Alps Alpine Co., Ltd.、Valeo SA、Yazaki Corp.、Panasonic Automotive Systemsなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが報告書に含まれています。

結論:

自動車デジタルコックピット市場は、消費者の需要、技術革新、および安全規制に牽引され、今後も堅調な成長が期待されます。しかし、高い初期コストやサイバーセキュリティの課題への対応が、市場のさらなる発展における重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 没入型インフォテインメントと常時接続に対する消費者の旺盛な需要

- 4.2.2 ADASと安全規制の義務化によるマルチディスプレイクラスターの統合加速

- 4.2.3 ソフトウェア定義コックピットとゾーンアーキテクチャを好むEVプラットフォーム

- 4.2.4 集中型ドメインコントローラーによるBOMコスト削減

- 4.2.5 サブスクリプション収益(IVI、ゲーム、ビデオ)がOEMのコックピットアップグレードを促進

- 4.2.6 Android AutomotiveとオープンソーススタックがTier-2 OEMの参入障壁を低下

-

4.3 市場の阻害要因

- 4.3.1 高額な初期システムおよび検証コスト

- 4.3.2 自動車のサイバーセキュリティとデータプライバシーに関する責任の増大

- 4.3.3 車載グレードの先端ノードSoC供給の逼迫

- 4.3.4 ドライバーの注意散漫に対する監視がディスプレイサイズ制限を促進

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 ヘッドアップディスプレイ (HUD)

- 5.1.2 デジタルインストルメントクラスター

- 5.1.3 センターディスプレイ

- 5.1.4 高度ドライバーモニタリングカメラ

- 5.1.5 テレマティクス/コネクティビティ制御ユニット

-

5.2 車種別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型・大型商用車

-

5.3 推進方式別

- 5.3.1 内燃機関 (ICE)

- 5.3.2 バッテリー電気自動車 (BEV)

- 5.3.3 ハイブリッドおよびプラグインハイブリッド (HEV/PHEV)

-

5.4 販売チャネル別

- 5.4.1 OEM装着

- 5.4.2 アフターマーケット後付け

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 モロッコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Continental AG

- 6.4.2 Robert Bosch GmbH

- 6.4.3 DENSO Corporation

- 6.4.4 Visteon Corporation

- 6.4.5 Harman International (Samsung)

- 6.4.6 Panasonic Holdings Corp.

- 6.4.7 Aptiv PLC

- 6.4.8 Hyundai Mobis

- 6.4.9 Nippon Seiki Co., Ltd.

- 6.4.10 Faurecia SE

- 6.4.11 LG Electronics Inc.

- 6.4.12 Qualcomm Technologies Inc.

- 6.4.13 NVIDIA Corp.

- 6.4.14 Magna International Inc.

- 6.4.15 Marelli Holdings

- 6.4.16 Pioneer Corp.

- 6.4.17 Alps Alpine Co., Ltd.

- 6.4.18 Valeo SA

- 6.4.19 Yazaki Corp.

- 6.4.20 Panasonic Automotive Systems

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車デジタルコックピットは、従来の機械式メーターや物理ボタンが中心だった車両の運転席周辺を、液晶ディスプレイやタッチパネル、音声認識などのデジタル技術で再構築したシステム全般を指します。速度計やタコメーターといった基本的な走行情報に加え、ナビゲーション、インフォテインメント、先進運転支援システム(ADAS)の情報、車両の状態などを、高精細なディスプレイ上に統合的に表示し、ドライバーや乗員に直感的でパーソナライズされた操作体験を提供します。これは、単なる表示装置のデジタル化に留まらず、車両と乗員、そして外部環境とのインタラクションを革新する、次世代のヒューマンマシンインターフェース(HMI)の中核をなすものです。

このデジタルコックピットにはいくつかの種類があります。まず、従来のメーターパネルを置き換える「フルデジタルメータークラスター」があり、速度や回転数、燃料残量などをデジタル表示し、表示内容のカスタマイズが可能です。次に、車両中央に配置される「インフォテインメントシステム」は、ナビゲーション、オーディオ、ビデオ、通信機能などを統合し、スマートフォンとの連携も強化されています。さらに、フロントガラスに情報を投影する「ヘッドアップディスプレイ(HUD)」は、視線移動を最小限に抑えつつ、速度やナビ案内、ADAS警告などを表示し、運転の安全性と快適性を向上させます。近年では、これら複数のディスプレイや機能を単一の高性能なプロセッサで統合制御する「統合コックピットシステム」や「ドメインコントローラー型コックピット」が主流となりつつあります。また、ハードウェアとソフトウェアを分離し、機能の追加や更新を柔軟に行える「ソフトウェア定義型コックピット」も注目されています。

自動車デジタルコックピットの用途と機能は多岐にわたります。主なものとしては、走行速度、エンジン回転数、燃料残量、警告灯などの「走行情報表示」があります。また、高精細な地図表示やリアルタイム交通情報、ルート案内を行う「ナビゲーション機能」は、運転をよりスムーズにします。音楽再生、動画視聴、インターネット接続、スマートフォン連携(Apple CarPlay、Android Autoなど)といった「インフォテインメント機能」は、移動時間を豊かにします。さらに、アダプティブクルーズコントロールやレーンキープアシストの作動状況、死角警告など、先進運転支援システムの情報を分かりやすく提示する「ADAS情報表示」は、安全運転をサポートします。タイヤ空気圧、オイル交換時期、メンテナンスリマインダーなどの「車両状態表示」も重要です。これらの情報は、ドライバーの好みに合わせてレイアウトやテーマを自由に変更できる「パーソナライゼーション機能」によって、より使いやすくカスタマイズされます。音声認識やジェスチャーコントロール、触覚フィードバックなどの直感的な操作方法も導入され、運転中の操作負担を軽減しています。

関連する技術は多岐にわたります。まず、高精細で視認性の高い「ディスプレイ技術」が不可欠であり、液晶ディスプレイ(LCD)に加え、より高コントラストで薄型化が可能な有機EL(OLED)や、高輝度・高耐久性を実現するMini-LEDなどが採用されています。これらのディスプレイは、曲面形状や大型化も進んでいます。次に、複数のディスプレイや複雑なグラフィック処理、多様な機能を同時に実行するための高性能な「システムオンチップ(SoC)」が中核を担います。Qualcomm Snapdragon Cockpit PlatformやNVIDIA DRIVEといった車載向けSoCがその代表例です。OSとしては、LinuxベースのAGL(Automotive Grade Linux)やAndroid Automotive OS、QNXなどが利用され、安定性と拡張性を確保しています。ユーザーインターフェース(UI)やユーザーエクスペリエンス(UX)を向上させるための「HMIデザイン」も重要であり、直感的で安全な操作を実現するための研究開発が進んでいます。また、車両内外との高速通信を可能にする「5G通信」やWi-Fi、Bluetoothなどの「コネクティビティ技術」は、リアルタイム情報やOTA(Over-The-Air)アップデートを可能にします。さらに、外部からのサイバー攻撃からシステムを保護するための「サイバーセキュリティ技術」と、システムの故障が安全に影響を与えないことを保証する「機能安全(ISO 26262)」への対応は、車載システムにおいて最も重要な要素の一つです。近年では、現実世界にデジタル情報を重ねて表示する「拡張現実(AR)技術」を用いたAR-HUDやARナビゲーションも実用化され始めています。

市場背景としては、いくつかの要因が挙げられます。第一に、消費者の期待値の変化です。スマートフォンやタブレットに慣れ親しんだ現代の消費者は、車内でも同様のシームレスでパーソナライズされたデジタル体験を求めるようになっています。第二に、自動車の電動化と自動運転技術の進化です。電気自動車(EV)では、航続距離や充電状況といったEV特有の情報を効率的に表示する必要があり、自動運転車では、システムの作動状況やドライバーへの情報伝達が極めて重要になります。デジタルコックピットは、これらの新しい情報を柔軟かつ分かりやすく提示する最適な手段です。第三に、自動車が「ソフトウェア定義型車両(SDV)」へと移行する潮流です。ハードウェアとソフトウェアを分離し、購入後も機能の追加や改善をOTAアップデートで行うSDVにおいて、デジタルコックピットはユーザー体験を継続的に向上させるための重要なプラットフォームとなります。自動車メーカー間の競争も激化しており、デジタルコックピットはブランドの差別化を図る重要な要素となっています。

将来展望としては、さらなる統合とパーソナライゼーションが進むと予想されます。コックピット全体が単一の巨大なディスプレイとなる「ピラー・トゥ・ピラーディスプレイ」のような、より没入感のある表示が普及するでしょう。AIアシスタントは、ドライバーの習慣や好みを学習し、予測的な情報提供や操作支援を行うことで、よりパーソナルな運転体験を提供します。車両はスマートホームやウェアラブルデバイスなど、他のデジタルエコシステムとシームレスに連携し、生活空間の一部として機能するようになるでしょう。拡張現実(AR)技術はさらに進化し、AR-HUDはナビゲーションや危険警告をより直感的に、現実の視界に重ねて表示するようになります。ソフトウェア定義型コックピットの普及により、新機能の追加やセキュリティアップデートが常時行われ、車両の価値が継続的に向上します。自動運転の進化に伴い、ドライバーが運転から解放される時間が増えるため、コックピットはエンターテインメントやオフィス空間としての機能も強化され、より多様なコンテンツやサービスが提供されるようになるでしょう。安全性とサイバーセキュリティは引き続き最優先事項として強化され、信頼性の高いシステムが構築されていくことでしょう。