歯科修復市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

歯科修復市場レポートは、製品(修復材料、インプラント、補綴物、修復機器)、エンドユーザー(歯科病院・クリニック、歯科技工所、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

修復歯科市場の概要:成長トレンドと予測(2025年~2030年)

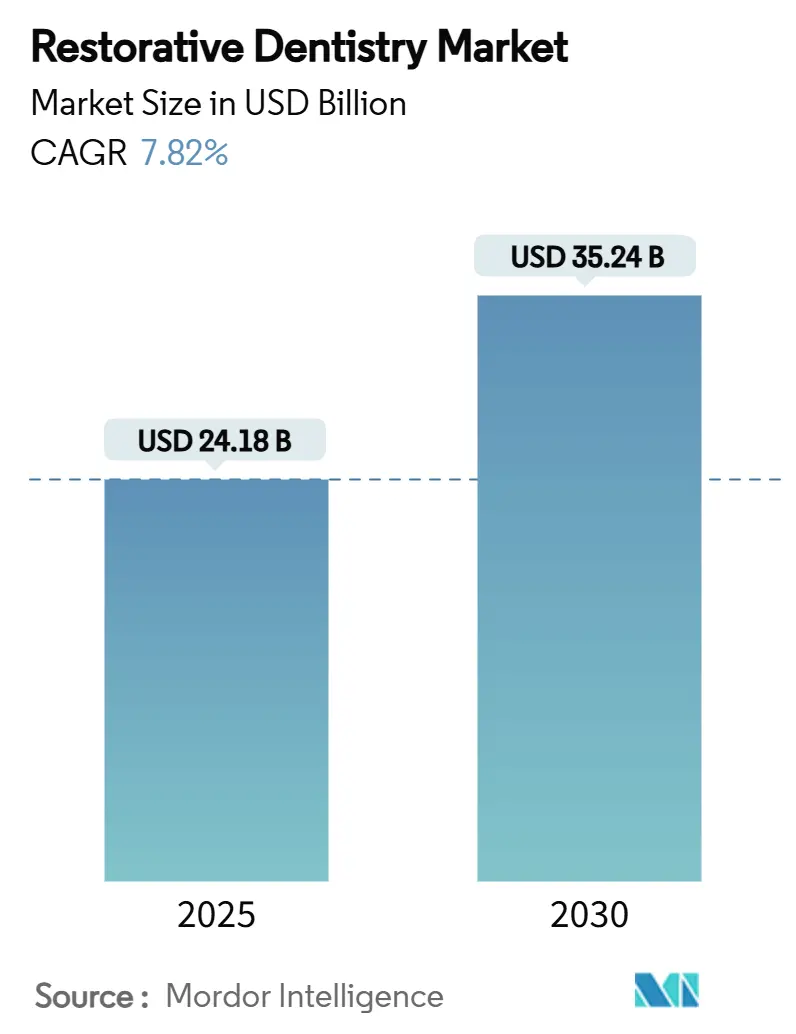

市場概況

修復歯科市場は、2025年に241.8億米ドルに達し、2030年には352.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.82%です。この成長は、世界的な虫歯の発生率の増加、デジタルワークフローの急速な導入、口腔と全身の健康の関連性に対する意識の高まりによって促進されています。高齢者人口の増加は、複雑な全顎修復やインプラント支持型修復を必要とする患者層を拡大しています。また、2024年には60件以上の歯科関連のM&Aが総額90億米ドルに達するなど、市場の統合が進んでおり、チェアサイド技術と材料革新を組み合わせた垂直統合型プラットフォームへの競争シフトが見られます。さらに、高所得国における支援的な規制と保険適用範囲の着実な拡大が、プロバイダーにとってコスト圧力がかかる中でも、高価格帯の処置を支えています。

主要な市場動向

* 製品別: 2024年には修復材料が市場シェアの42.45%を占め、修復歯科市場を牽引しました。一方、修復機器は2030年までに9.65%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別: 2024年には歯科病院・クリニックが修復歯科市場規模の63.56%を占めました。一方、歯科技工所は2030年までに10.02%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が修復歯科市場シェアの40.34%を占めました。一方、アジア太平洋地域は予測期間中に8.56%のCAGRで最も力強い成長を記録すると予測されています。

市場の推進要因と洞察

1. 虫歯と歯の喪失の有病率の増加: 世界中で23.7億件の虫歯が記録されており、特に青少年や若年層で発生率が急速に上昇しています。未治療の歯周病は米国経済に年間約1,540億米ドルの損失をもたらしています。高齢者は、累積的な歯の喪失や全身性疾患により、治療計画が複雑になる傾向があります。これらの疫学的傾向は、処置量を高く維持し、審美性を保ちつつ、より重い咬合荷重に耐えうる材料開発を刺激しています。

2. CAD/CAMおよび3Dプリンティングにおける技術進歩: コンピュータ支援設計・製造(CAD/CAM)は、現在、ほとんどの間接修復の基盤となっており、従来のワックスアップ技術と比較して、より精密な辺縁適合と優れた破折抵抗性を提供します。Dentsply SironaのPrimescan 2のようなクラウドネイティブな口腔内スキャナーの登場は、ハードウェアに依存しないデータ取得を可能にし、単一の診療所から複数の拠点を持つ診療所まで対応します。AIを組み込んだ設計ソフトウェアは、マージン検出を強化し、最適な切削経路を提案することで、設計時間を短縮し、再製作を削減します。ロボット支援手術も登場し、人間よりも速く歯を準備し、放射線被ばくのない画像診断法を用いることがパイロット研究で示されています。これらの革新は、技工所への依存を減らし、アポイントメントサイクルを短縮し、患者の受容性を高めることで、修復歯科市場の収益成長を促進しています。

3. 世界的な高齢者人口の増加: 70歳以上の2億8,000万人以上が、栄養、発話、社会参加を損なう口腔疾患を抱えています。高齢患者は複数の慢性疾患を抱えていることが多く、治療計画を複雑にするため、歯周病治療や補綴治療と統合された低侵襲修復の需要が高まっています。国連の「健康な高齢化の10年」の下での政策イニシアチブは、口腔の健康の全身的な重要性を認識する償還モデルを奨励し、高所得経済圏における予防的受診や補助金付きの補綴物交換を促進しています。

4. 審美歯科の需要増加: ソーシャルメディアへの露出と可処分所得の増加により、歯科受診はライフスタイルへの投資として再認識されています。調査によると、成人の91%が口腔の健康を全体的な健康に不可欠であると考えており、80%が半透明な外観と低アレルギー性からジルコニアインプラントを好んでいます。これにより、天然歯列を再現しつつ曲げ強度を損なわない、歯頸部から切縁部にかけて透過性を段階的に変化させる多層ジルコニアブロックが支持を得ています。

市場の阻害要因と洞察

1. 修復歯科処置の高コスト: 高度な修復ワークフローには、高価な材料、複数回の受診プロトコル、高度な設備が伴うことがよくあります。2025年4月に米国が歯科機器および消耗品に10%の輸入関税を課したことで、機器やインプラントの価格が上昇し、利益率が圧迫されました。ジルコニアやチタンのサプライチェーンの不安定さもコストをさらに押し上げ、一部のプロバイダーは技術アップグレードを延期しています。患者にとっては、高額な自己負担費用が全顎インプラント治療の受容を妨げ、特に公的保険が選択的治療をほとんどカバーしない新興経済国で顕著です。

2. 選択的治療に対する償還の制限: 米国の成人の65%が歯科保険に加入しているものの、多くの保険はベニア、オールセラミッククラウン、AIベースの画像解析を選択的治療と分類し、対象外としています。最近導入された歯科損失率(DLR)基準は透明性を向上させますが、より広範な適用範囲を義務付けるには至っていません。CignaやAetnaのAIを活用した請求ワークフローは管理費を削減しますが、審美処置には依然として従来の給付上限が適用され、経済的負担が患者に転嫁されています。

セグメント分析

* 製品別:

* 修復材料: 2024年には修復歯科市場シェアの42.45%を占め、2025年には約100億米ドルに達し、着実に成長しています。ジルコニア、レジンナノセラミックハイブリッド、生体活性セメントが、従来のアマルガムからシェアを奪っています。最適化された温度で焼結する多層ジルコニアブロックは、前歯部で審美的な透過性を提供しつつ、後歯部のブリッジに適した1,000 MPaの強度を維持します。抗菌性複合材料やイオン放出性ライナーに関する継続的な研究は、修復物の寿命を延ばし、交換サイクルを維持すると期待されています。

* 修復機器: 2030年までに9.65%のCAGRで、他のすべてのカテゴリーを上回る成長を遂げると予測されています。診療所や技工所がスタンドアロンのミリングユニットを統合されたクラウドベースのエコシステムに置き換えることで、機器への投資に関連する修復歯科市場規模は2030年までに140億米ドルを超えると予測されています。Dentsply SironaのPrimescan 2は、そのオープンアーキテクチャにより、あらゆるミリングマシンやプリンターへのシームレスなデータフローを可能にし、ハードウェアロックインを低減し、導入を拡大しています。AI駆動の品質保証モジュールの普及は、学習曲線を短縮し、再製作率を抑制することで、機器主導の収益増加を強化しています。

* エンドユーザー別:

* 歯科病院・クリニック: 2024年には修復歯科市場規模の63.56%を維持し、主要な治療窓口としての地位を反映しています。しかし、スタッフ不足は依然として深刻で、95%の診療所が歯科衛生士の採用に困難を報告しており、COVID-19パンデミック以降、労働力は8%減少しています。診療所は、デジタルチェアサイド能力を深め、遠隔トリアージを利用することで対応しています。スマートフォンベースの遠隔歯科医療は、虫歯検出において96.8%の感度を示し、不要なアポイントメントを削減しています。

* 歯科技工所: 2030年までに10.02%のCAGRで最も急速に成長しているエンドユーザーです。複雑な設計と製作作業を外部委託することで、診療所は患者管理に集中でき、多軸ミリングマシンや歯科用ポリマープリンターを備えた大量生産可能な技工所への需要が高まっています。技工所は規模の経済性を活用し、多層ジルコニア修復物を5日で、3Dプリントされた仮歯を即日で提供しています。この共生モデルは、全体的な処理能力を向上させ、小規模な診療所を設備投資から保護し、修復歯科市場のエコシステムを強化しています。

地域分析

* 北米: 2024年には修復歯科市場シェアの40.34%を占め、堅調な保険普及率とデジタルワークフローの早期導入に支えられています。2024年10月に発行されたFDAガイダンスは、骨内インプラントと歯科用セラミックスの性能基準を明確にし、製品承認を加速させました。しかし、2025年4月に施行された輸入関税は、スキャナーやインプラントの取得コストを上昇させ、診療所の収益性を圧迫しています。

* アジア太平洋: 都市部の中所得層が選択的治療へのアクセスを拡大するにつれて、8.56%のCAGRで最も急速に成長している地域です。Straumann Groupは、AlliedStar口腔内スキャナーの発売と中国でのインプラントの現地生産により、2024年にアジア太平洋地域で33.8%のオーガニック成長を達成しました。政府の歯科意識向上キャンペーンと民間保険の加入率の上昇が処置需要を押し上げ、Osstem Implantのような現地メーカーは地域でのリーダーシップを確立するために買収戦略を進めています。

* ヨーロッパ: 高齢化する人口統計と、プレミアムソリューションを支持する厳格な製品基準に支えられ、着実な拡大を維持しています。調和された医療機器規制と構造化された償還制度が、生体活性材料やAI支援診断プラットフォームの普及を促進しています。StraumannのEMEA事業は、完全にデジタル化されたインプラントプロトコルにおける臨床医の能力を向上させる教育イニシアチブにより、2024年第3四半期に11.4%のオーガニック成長を記録しました。

競争環境

修復歯科市場は中程度の統合度を示しており、Dentsply Sirona、Straumann Group、Envista、3MのスピンオフであるSolventum、Henry Scheinが上位層を構成しています。2024年にはM&A活動が急増し、Patient Square CapitalによるPatterson Companiesの41億米ドルでの買収や、Carestream Dentalの5億2,500万米ドルの資金調達は、規模と技術深度への意欲を示しています。企業は、ハードウェア、ソフトウェア、材料をサブスクリプションベースのエコシステムにバンドルし、エンドツーエンドのワークフロー統合を約束することで差別化を図っています。

技術提携も増加しています。EnvistaはAI企業Pearlと提携し、放射線診断アルゴリズムをスキャナーに組み込んでいます。Solventumの独立した組織構造は、生体活性セメント分野でのターゲット買収のための資金を解放しています。遠隔歯科医療には未開拓の機会が残されており、高い診断精度にもかかわらず、遠隔術後モニタリングソリューションは研究パイロット以外では普及が進んでいません。アジアやヨーロッパで開発されたロボットチェアサイドシステムは、より広範な規制承認を待っていますが、商業化されれば処置の経済性を再構築する可能性があります。

継続的なイノベーションは、既存企業に、機敏な新規参入者からシェアを守るよう圧力をかけています。レジンナノセラミックハイブリッドブロック、1回訪問インプラント補綴、クラウドネイティブな治療計画ハブに焦点を当てたスタートアップ企業は、ベンチャーキャピタルからの資金調達を誘致しています。プロバイダーは最終的に、より迅速なターンアラウンド、高い症例受容率、低い再製作率の恩恵を受け、修復歯科市場の上昇軌道を強化しています。

最近の業界動向

* 2025年4月: 米国は歯科輸入製品に10%の基本関税を課し、インプラント、スキャナー、消耗品の投入コストを上昇させました。

* 2025年2月: Dentsply Sironaは2024年第4四半期の業績を発表し、売上高が4.3%減少したことを示し、業務効率化計画を発表しました。

* 2024年10月: FDAは、Safety and Performance Based Pathwayの下で、骨内インプラントおよびアバットメントに関するガイダンスを発表しました。

* 2024年9月: FDAは、歯科用セラミックス、印象材、セメントに関する最終ガイダンスを公表しました。

* 2024年8月: Straumann Groupは、2024年第2四半期に16.1%のオーガニック収益成長を発表し、iEXCELインプラントシステムを発表しました。

本レポートは、欠損した歯や歯の一部を修復・置換する歯科修復市場に関する詳細な分析を提供しています。歯科修復とは、詰め物、クラウン、インプラント、ブリッジ、義歯、抜歯など、歯の構造の欠損部分を置き換えたり修復したりする様々な方法を指します。市場は製品(修復材料、インプラント、補綴物、修復機器)、エンドユーザー(歯科病院・クリニック、歯科技工所、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されており、世界の主要地域における17カ国の市場規模とトレンドを米ドル(USD)で評価しています。

世界の歯科修復市場は、2025年には241.8億米ドル、2030年には352.4億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 虫歯や歯の喪失の有病率の増加

* 世界的な高齢者人口の増加

* CAD/CAMシステムおよび3Dプリンティングにおける技術的進歩

* 審美歯科への需要の高まり

* 価値ベースの歯科保険モデルの拡大

* 術後ケアにおける遠隔歯科医療の統合

一方で、市場の成長を抑制する要因も存在します。

* 歯科修復処置の高コスト

* 選択的治療に対する償還の制限

* 熟練した歯科技工士および補綴歯科医の不足

* ジルコニアやその他の高価な材料の価格変動

製品別では、口腔内スキャナー、チェアサイドミリングマシン、歯科用3Dプリンターなどの修復機器が、2030年までに年平均成長率(CAGR)9.65%で最も速い成長を遂げると予測されています。地域別では、急速な都市化、中間層の購買力拡大、デジタルワークフローの積極的な導入により、アジア太平洋地域がCAGR 8.56%で最も成長の速い市場となっています。

技術的なトレンドとしては、AIを活用した設計とロボット支援による処置の普及が、治療時間の短縮、精度の向上、患者体験の向上に大きく貢献すると見られています。

競争環境においては、Dentsply Sirona、Straumann Group、Envista、Solventumといった企業が、スキャナー、CAD/CAMハードウェア、独自の材料を組み合わせた統合ポートフォリオを通じて、デジタル修復ソリューションの分野をリードしています。

地域別の動向として、北米市場では、2025年4月に導入された歯科輸入製品に対する10%の関税が、機器や材料のコスト上昇を引き起こし、診療所の利益率を圧迫し、一部の設備投資を遅らせる影響が出ています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後のイノベーションの可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 虫歯と歯の喪失の有病率の増加

- 4.2.2 世界的な高齢者人口の増加

- 4.2.3 CAD/CAMおよび3Dプリンティングにおける技術的進歩

- 4.2.4 美容歯科および審美歯科への需要の増加

- 4.2.5 価値ベースの歯科保険モデルの拡大

- 4.2.6 術後ケアのための遠隔歯科医療の統合

-

4.3 市場の阻害要因

- 4.3.1 歯科修復処置の高コスト

- 4.3.2 選択的治療に対する償還の制限

- 4.3.3 熟練した歯科技工士および補綴歯科医の不足

- 4.3.4 ジルコニアおよびその他のプレミアム素材の価格変動

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品別

- 5.1.1 修復材料

- 5.1.1.1 直接修復材料

- 5.1.1.2 間接修復材料

- 5.1.1.3 生体材料

- 5.1.1.4 接着剤 / 接着材

- 5.1.1.5 印象材

- 5.1.2 インプラント

- 5.1.3 補綴物

- 5.1.4 修復装置

- 5.1.4.1 CAD/CAMシステム

- 5.1.4.2 ハンドピース

- 5.1.4.3 回転器具

- 5.1.4.4 鋳造装置

- 5.1.4.5 その他の修復装置

-

5.2 エンドユーザー別

- 5.2.1 歯科病院・クリニック

- 5.2.2 歯科技工所

- 5.2.3 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 3Mカンパニー

- 6.3.2 デンツプライシロナ

- 6.3.3 エンビスタ・ホールディングス・コーポレーション

- 6.3.4 三井化学株式会社

- 6.3.5 インスティチュート・ストローマンAG

- 6.3.6 ジムヴィー・インク

- 6.3.7 セプトドン・ホールディング

- 6.3.8 イボクラー・ビバデントAG

- 6.3.9 コルテネ・ホールディングAG

- 6.3.10 株式会社ジーシー

- 6.3.11 ヘンリー・シャイン・インク

- 6.3.12 アライン・テクノロジー・インク

- 6.3.13 プランメカ・オイ

- 6.3.14 ケアストリーム・デンタルLLC

- 6.3.15 ボコGmbH

- 6.3.16 松風株式会社

- 6.3.17 カボ・デンタル

- 6.3.18 株式会社クラレノリタケデンタル

- 6.3.19 ビスコ・インク

- 6.3.20 SDIリミテッド

- 6.3.21 DMGケム・ファーマ・ファブリックGmbH

- 6.3.22 ノーベルバイオケア・サービスAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科修復とは、虫歯や外傷、歯周病などによって失われた歯の機能や形態、審美性を回復させるための歯科治療全般を指します。具体的には、歯の一部が欠損した場合や、歯が完全に失われた場合に、人工的な材料を用いて元の状態に近づけることを目的とします。咀嚼機能の回復はもちろんのこと、発音の改善、見た目の美しさの向上、そして残存する歯や口腔組織の健康維持に不可欠な治療です。

歯科修復には、大きく分けて「直接修復」と「間接修復」があります。直接修復は、歯科医院で直接患者様の口腔内で修復物を形成する方法で、主にコンポジットレジン(歯科用プラスチック)が用いられます。小さな虫歯や欠損に適しており、一日で治療が完了することが多いのが特徴です。一方、間接修復は、歯型を採取し、それを基に歯科技工所で修復物を製作し、後日口腔内に装着する方法です。インレー(部分的な詰め物)、アンレー(歯の咬合面の一部を覆う詰め物)、クラウン(歯全体を覆う被せ物)、ブリッジ(失われた歯を両隣の歯で支える連結冠)、そして義歯(入れ歯)やインプラント(人工歯根)などがこれに該当します。材料としては、金属(金合金、銀パラジウム合金など)、セラミック(陶材)、ジルコニア、ハイブリッドレジン(セラミックとレジンを混合したもの)など多岐にわたり、患者様のニーズや部位に応じて選択されます。

歯科修復の主な用途は、虫歯によって生じた穴を埋める治療、歯の破折や欠損の修復、摩耗や酸蝕症による歯質の喪失の回復、そして審美的な改善です。特に、変色した歯や形態の不揃いな歯をセラミックなどで修復することで、自然で美しい口元を取り戻すことが可能になります。また、歯を失った場合には、ブリッジ、義歯、インプラントといった補綴装置を用いて、咀嚼機能や発音機能を回復させ、口腔全体のバランスを整える役割も担っています。これらの修復治療は、単に失われた部分を補うだけでなく、残された歯の保護や、将来的な口腔疾患の予防にも繋がります。

関連技術としては、近年「デジタルデンティストリー」の進化が目覚ましいです。口腔内スキャナーを用いて歯型をデジタルデータとして取得し、CAD/CAMシステム(コンピュータ支援設計・製造)によって修復物を設計・製作する技術が普及しています。これにより、従来の型取りの不快感が軽減され、より精密で適合性の高い修復物を短期間で提供できるようになりました。また、3Dプリンターの活用も進んでおり、治療用モデルや仮歯、外科用ガイドなどの製作に利用されています。材料科学の分野では、生体親和性が高く、強度と審美性を兼ね備えたジルコニアや、接着技術の向上により、より強固で長持ちする修復が可能になっています。さらに、低侵襲歯科治療(MI)の概念に基づき、可能な限り歯を削らずに修復を行う技術や、レーザー治療なども導入されています。

市場背景としては、高齢化社会の進展に伴い、歯の喪失や既存の修復物の劣化による再治療の需要が増加しています。また、人々の健康意識や審美意識の向上により、保険診療の範囲を超えた、より高品質で審美性の高い自費診療(セラミック、ジルコニア、インプラントなど)へのニーズが高まっています。デジタル技術の導入は、歯科医院の生産性向上と患者満足度の向上に寄与しており、市場全体の成長を牽引しています。一方で、予防歯科の普及により、新規の虫歯発生率は減少傾向にありますが、一度修復された歯のメインテナンスや、より長寿命な修復物への置き換え需要は依然として高い水準を保っています。

今後の展望としては、さらなるデジタル化の進展が予測されます。AIを活用した診断支援や治療計画の立案、修復物の自動設計などが実用化され、治療の精度と効率が飛躍的に向上するでしょう。材料面では、自己修復機能を持つ材料や、抗菌作用を持つ材料の開発が進み、修復物の寿命延長や二次カリエス(修復物の周囲に発生する虫歯)の予防に貢献すると期待されています。また、生体模倣アプローチにより、天然歯の構造や機能、審美性をより忠実に再現できる修復技術が発展するでしょう。将来的には、再生歯科医療の進歩により、失われた歯の組織を再生させる治療が普及し、従来の人工物による修復の必要性が減少する可能性も秘めています。個別化医療の観点から、患者様一人ひとりの口腔状態やライフスタイルに合わせた最適な修復プランが提供されるようになり、全身の健康と連携した包括的な歯科医療の一環として、歯科修復の役割はますます重要になっていくと考えられます。