血粉市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

血液ミール市場レポートは、供給源(豚血液、鶏血液、反芻動物血液)、用途(家禽飼料、豚飼料、反芻動物飼料、水産飼料、天然害虫忌避剤、有機肥料)、および地域(北米、ヨーロッパ、アジア太平洋、南米、アフリカ)で区分されます。本レポートでは、上記すべてのセグメントについて、血液ミールの市場規模と予測を金額(米ドル)ベースで提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血液ミール市場は、その価格、予測、分析、そして2025年から2030年までの成長トレンドとシェア分析に焦点を当てたレポートです。本レポートは、豚血液、家禽血液、反芻動物血液といった供給源、家禽飼料、豚飼料、反芻動物飼料、水産飼料、天然害虫忌避剤、有機肥料といった用途、そして北米、欧州、アジア太平洋、南米、アフリカといった地域別に市場をセグメント化し、各セグメントにおける血液ミールの市場規模と予測を金額(米ドル)で提供しています。

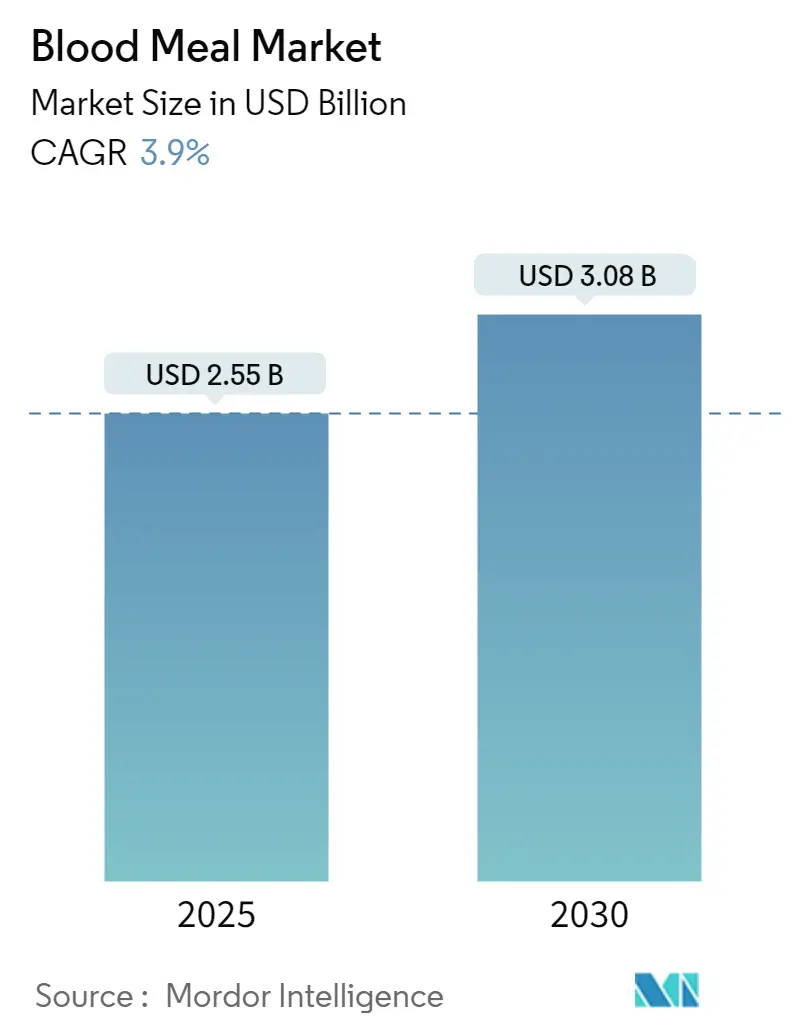

市場規模と予測

血液ミール市場は、2025年には25.5億米ドルと推定され、2030年までに30.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.9%が見込まれています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場概要

血液ミール市場は、有機肥料および動物飼料産業において不可欠な役割を担っています。これは、有機農業における高い窒素含有量と、動物飼料サプリメントとしてのタンパク質豊富な特性によって推進されています。

農業分野では、血液ミールは天然肥料として、特に有機農業を重視する地域で利用されています。持続可能な農業と有機食品消費への世界的な傾向が、血液ミールの需要を大幅に増加させています。有機農業研究所の報告によると、有機農業の面積は2020年の7,470万ヘクタールから2022年には9,640万ヘクタールへと拡大しており、血液ミールを含む有機肥料市場の成長を示しています。

動物飼料分野では、血液ミールはその高いタンパク質含有量により、家畜の成長と栄養を向上させる点で高く評価されています。主に家禽、豚、魚の飼料に使用されています。特にアジア太平洋地域とラテンアメリカでは、高品質な動物性タンパク質の需要が世界的に高まっており、動物栄養における血液ミールの使用が増加しています。例えば、インドの漁業・畜産・酪農省によると、インドの年間食肉生産成長率は2021年の2.3%から2023年には5.13%に達しており、食肉生産の増加が予測期間中の飼料需要をさらに促進しています。

市場の成長には、動物福祉と環境持続可能性に焦点を当てた厳格な規制枠組みが影響を与える可能性があります。しかし、新興経済国は、動物性製品への需要増加に対応するため、農業に多額の投資を行っています。血液ミールの飼料と肥料の両方における多様な用途が、予測期間中の市場需要を牽引すると予測されています。

世界の血液ミール市場のトレンドと洞察

動物肉需要の増加

世界の血液ミール市場は、動物肉の需要急増によって牽引されています。血液ミールは動物飼料における高タンパク質成分として重要です。世界的に、特にアジア太平洋やラテンアメリカのような発展途上地域で肉の消費が増加しており、畜産業は急速な拡大を遂げています。血液ミールは、最大90%のタンパク質含有量を誇り、リジンなどのアミノ酸が豊富に含まれているため(リジン含有量が低い植物性タンパク質と比較して明確な利点があります)、家禽、豚、水産養殖における飼料効率の向上と成長促進に極めて重要な役割を果たします。

さらに、都市化と所得の増加が世界的な肉消費の増加を促進しており、血液ミールのような効率的な飼料成分に対する堅調な需要につながっています。例えば、家禽肉の消費量は2020年の1億3,320万トンから2023年には1億3,970万トンに増加しました。同様に、国連食糧農業機関(FAO)によると、世界の魚類生産量は2023年に過去最高の1億8,660万トンに達し、2020年から4.9%増加しました。動物肉および関連製品の需要増加は、動物の屠殺増加につながり、血液ミール製造業者に新たな機会をもたらしています。高品質なタンパク質と必須栄養素の天然源として、血液ミールは天然飼料成分への需要増加に牽引され、その牽引力を増す態勢にあります。

アジア太平洋地域が最も急速に成長する市場

アジア太平洋地域は、血液ミール産業において最も急速に成長している地域です。この拡大は、家畜および水産養殖生産の需要増加によって推進されています。中国、インド、ベトナム、タイがこの成長の主要な貢献国であり、農業部門が急速に拡大しています。例えば、世界最大の豚肉生産国である中国は、国家統計局によると2023年に5,794万トンの豚肉生産量を報告しました。この生産量の増加は、アフリカ豚熱などの課題への対応も相まって、高タンパク質含有量と急速な成長を支える能力で評価される血液ミールのような栄養豊富な飼料成分の需要を増加させています。

ベトナムやインドネシアなどの国々における水産養殖も大幅な成長を遂げています。2018年から2023年の間に、この地域の水産養殖生産量は31%増加し、410万トンから540万トンになりました。血液ミールは、生産性を向上させ、輸出需要を満たすための魚飼料のタンパク質源として広く使用されており、大豆ミールや魚粉の代替品と比較して費用対効果が高いとされています。

血液ミールは、農業において高窒素有機肥料としてますます利用されています。この地域の有機農業への傾向の高まりがこの変化を支持しており、特にオーストラリアや日本のような先進市場で顕著です。有機農業研究所によると、2023年にはオーストラリアが3,500万ヘクタルの有機農業用地を占めました。これらの市場の農家は、化学肥料に頼ることなく土壌肥沃度を高めるために血液ミールを使用しており、これがさらなる需要を牽引しています。

競争環境

世界の血液ミール市場は、国内企業と国際企業の両方を含む統合が進んでいます。市場の主要プレーヤーには、Boyer Valley Company LLC、The Fertrell Company、Darling Ingredientsなどが挙げられます。機会の増加に伴い、より多くの企業が市場に投資しています。企業は、研究開発に注力し、競合他社を買収し、血液ミール製品を宣伝することで、市場での地位を向上させています。

主要プレーヤー

* Boyer Valley Company, LLC.

* The Fertrell Company

* West Coast Reduction Ltd

* Terramar Chile

* Darling Ingredients

最近の業界動向

* 2022年5月:Darling Ingredientsは、世界の血液ミール市場における地理的プレゼンスと新製品提供を拡大するため、Fasa Groupを5億6,000万米ドルで買収しました。

* 2022年5月:Darling Ingredients Inc.は、米国の大手独立系レンダリング会社であるValley Proteinsを11億米ドルで買収しました。この買収により、Darling Ingredientsのコア事業運営が強化されました。

このレポートは、食肉処理された動物の血液から製造される乾燥粉末副産物である「ブラッドミール(血粉)」の世界市場に関する包括的な分析を提供しています。ブラッドミールは、その高い栄養価と窒素含有量から、動物飼料の重要な添加物として、また高窒素肥料として農業分野で広く利用されています。

調査の前提と市場定義、および範囲:

本調査は、ブラッドミール市場の動向を詳細に把握するため、特定の前提に基づき市場を定義しています。レポートの範囲は、ブラッドミール市場を以下の主要なセグメントに分類し、各セグメントにおける市場規模と将来予測を米ドル(USD)で提供しています。

* 供給源別: 豚血、鶏血、反芻動物血(牛、羊など)といった、異なる動物種由来のブラッドミールが分析対象です。

* 用途別: 鶏飼料、豚飼料、反芻動物飼料、水産飼料といった動物の栄養補給目的の利用に加え、天然の害虫忌避剤や有機肥料としての農業用途も含まれます。

* 地域別: 北米(米国、カナダ、メキシコ、その他北米)、欧州(ドイツ、英国、フランス、ロシア、スペイン、その他欧州)、アジア太平洋(インド、中国、日本、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他中東・アフリカ)といった主要地域およびその中の主要国が詳細に分析されています。

調査方法論:

本レポートでは、市場データの収集と分析に厳格な調査方法論が適用されており、信頼性の高い市場インサイトを提供しています。

エグゼクティブサマリーと市場規模の予測:

ブラッドミール市場は、2024年には24.5億米ドルと推定されており、2025年には25.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)3.9%で着実に成長し、2030年には30.8億米ドル規模に達すると見込まれています。この成長は、特に動物飼料分野での需要拡大に支えられています。

市場のダイナミクス:推進要因と抑制要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 動物飼料配合におけるブラッドミールの需要増加: ブラッドミールは、家畜や養殖魚の成長を促進する高タンパク質源として、飼料産業で不可欠な成分となっています。

* 動物肉の需要拡大: 世界的な人口増加と食肉消費量の増加に伴い、効率的な畜産を支える飼料添加物としてのブラッドミールの需要が高まっています。

* 有機的かつ持続可能な農業実践への需要: 環境意識の高まりから、化学肥料の代替として有機肥料としてのブラッドミールの利用が増加しています。

一方で、市場の成長を抑制する要因も存在します。

* 規制上の制限と疾病管理: 動物由来製品であるため、狂牛病(BSE)などの疾病伝播リスクを避けるための厳格な規制や、特定の動物種間での使用制限が市場拡大の障壁となることがあります。

* ブラッドミールのサプライチェーンにおける課題: 原材料の供給安定性、加工コスト、輸送ロジスティクスなどが市場の課題として挙げられます。

ポーターのファイブフォース分析:

本レポートでは、市場の競争環境を深く理解するため、ポーターのファイブフォース分析が実施されています。これにより、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、そして競争の激しさといった側面から市場の構造が評価されています。

市場セグメンテーションの詳細:

* 供給源: 豚血由来のブラッドミールは、その高い消化性とアミノ酸プロファイルから、特に豚飼料で重宝されています。鶏血や反芻動物血由来の製品も、それぞれの用途で重要な役割を果たしています。

* 用途: 鶏飼料、豚飼料、反芻動物飼料、水産飼料といった主要な動物飼料用途に加え、庭園や農地での天然害虫忌避剤、土壌改良剤としての有機肥料としての利用も拡大しています。

地域別市場分析:

地域別に見ると、2025年には北米がブラッドミール市場において最大の市場シェアを占めると予測されています。これは、大規模な畜産業と飼料産業の存在に起因します。一方、アジア太平洋地域は、急速な経済成長と食肉消費量の増加、および畜産業の発展を背景に、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

競争環境:

ブラッドミール市場には、Boyer Valley Company, LLC.、Ridley Corporation、The Fetrell Company、Terramar Chile、Darling Ingredients、West Coast Reduction Ltd、Apelsa Guadalajara、Sanimax、Allanasons Pvt Ltd、APC, Inc.といった多数の主要企業が参入しています。レポートでは、これらの企業の採用戦略や市場シェア分析を通じて、競争状況が詳細に解説されています。

市場の機会と将来のトレンド:

本レポートは、ブラッドミール市場における新たなビジネス機会や、今後の技術革新、持続可能性への取り組みといった将来のトレンドについても考察し、市場参加者にとって有益な情報を提供しています。

以上が、ブラッドミール市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 飼料配合における血液ミールの需要増加

- 4.2.2 動物肉の需要増加

- 4.2.3 有機的で持続可能な農業慣行への需要

-

4.3 市場の阻害要因

- 4.3.1 規制上の制限と疾病管理

- 4.3.2 血液ミールのサプライチェーンにおける課題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 供給源

- 5.1.1 豚の血液

- 5.1.2 家禽の血液

- 5.1.3 反芻動物の血液

-

5.2 用途

- 5.2.1 家禽飼料

- 5.2.2 豚飼料

- 5.2.3 反芻動物飼料

- 5.2.4 水産飼料

- 5.2.5 天然害虫忌避剤

- 5.2.6 有機肥料

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 Boyer Valley Company, LLC

- 6.3.2 Ridley Corporation

- 6.3.3 The Fetrell Company

- 6.3.4 Terramar Chile

- 6.3.5 Darling Ingredients

- 6.3.6 West Coast Reduction Ltd

- 6.3.7 Apelsa Guadalajara

- 6.3.8 Sanimax

- 6.3.9 Allanasons Pvt Ltd

- 6.3.10 APC, Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

血粉(けっぷん)とは、主に食肉処理場から排出される動物の血液を原料とし、これを乾燥・粉砕して製造される粉末状の製品でございます。この製品は、特に高タンパク質源として知られており、リジンやロイシンといった必須アミノ酸を豊富に含んでいる点が大きな特徴です。動物の副産物を有効活用する観点から、資源の循環利用に貢献する重要な素材として位置づけられております。

血粉には、その製造方法や原料となる動物の種類によっていくつかのタイプがございます。製造方法では、血液を霧状にして熱風で瞬時に乾燥させる「スプレードライ血粉」が最も一般的で、タンパク質の変性が少なく、消化率が高い高品質な製品が得られます。その他、加熱したドラムに血液を塗布して乾燥させる「ドラムドライ血粉」や、天日乾燥による「サン・ドライ血粉」なども存在しますが、衛生面や品質の安定性からスプレードライ方式が主流となっております。原料動物別では、牛血粉、豚血粉、鶏血粉などがあり、それぞれの動物種に応じた特性や、後述する規制に基づいて使い分けられております。

血粉の主な用途は、飼料と肥料の二つに大別されます。飼料としては、豚、鶏、魚などの家畜や養殖魚の飼料に配合され、高タンパク質源およびアミノ酸補給源として利用されます。特に、幼齢動物の成長促進や、繁殖期の動物の栄養補給に効果的であるとされております。また、ペットフードの原料としても使用されることがございます。しかし、牛海綿状脳症(BSE)問題以降、反芻動物由来の血粉を反芻動物に与えることは厳しく制限されており、飼料としての利用には厳格な規制と管理が求められます。肥料としては、有機質肥料の一種として、植物の生育に必要な窒素を供給する目的で利用されます。土壌中の微生物によってゆっくりと分解されるため、持続的な肥効が期待でき、特に葉物野菜や果樹の生育促進に効果を発揮します。家庭菜園や有機農業においても、環境に優しい肥料として重宝されております。

血粉の製造および利用には、様々な関連技術が関与しております。まず、血液を効率的かつ衛生的に乾燥させるための「乾燥技術」が基盤となります。スプレードライヤーやドラムドライヤーといった装置は、タンパク質の品質を損なわずに水分を除去するために不可欠です。近年では、より低温で乾燥させることで、タンパク質の変性をさらに抑え、消化率を高める技術開発も進められております。次に、「分離・精製技術」も重要です。血液から血漿や血球を分離し、それぞれを異なる高付加価値製品(例:血漿タンパク質は免疫グロブリン源として利用)として活用する技術は、資源の最大限の利用を可能にします。また、製品の「品質管理・衛生管理」は最も重要な要素の一つです。病原菌の混入を防ぐための適切な加熱処理、微生物検査、重金属検査などが厳格に行われ、HACCP(危害分析重要管理点)などの衛生管理システムの導入が義務付けられております。さらに、血粉の「アミノ酸分析技術」も飼料設計において不可欠であり、正確なアミノ酸組成を把握することで、家畜の栄養要求に合わせた最適な飼料配合が可能となります。

血粉の市場背景は、世界の食肉生産量、飼料需要、そして規制動向に大きく左右されます。世界的な人口増加と経済発展に伴い、食肉需要は年々増加しており、それに伴い飼料としての血粉の需要も高まっております。特に、養豚、養鶏、養魚産業におけるタンパク質源としての需要は堅調です。また、有機農業の拡大は、有機肥料としての血粉の需要を後押しする要因となっております。供給面では、食肉処理場の副産物であるため、食肉生産量に直接連動します。副産物の有効活用は、廃棄物削減と資源の有効利用という点で、環境負荷低減にも貢献しております。しかし、BSE問題以降の厳しい規制は、血粉の用途や流通に大きな影響を与えており、特に反芻動物への使用制限は市場構造を変化させました。このため、トレーサビリティの確保と厳格な安全管理が市場での信頼を得る上で不可欠となっております。価格は、大豆粕や魚粉といった他のタンパク質原料の価格動向、食肉生産量、そして規制の状況によって変動する傾向にございます。

今後の展望としましては、血粉はさらなる高付加価値化が期待されております。単なるタンパク質源としてだけでなく、特定のアミノ酸組成を最適化した製品や、消化率をさらに高めた機能性飼料素材としての開発が進むでしょう。また、血漿タンパク質など、より精製された高機能素材としての利用拡大も視野に入っております。持続可能性と環境配慮の観点からは、食肉産業の副産物を有効活用することは、資源の循環利用と廃棄物削減に繋がり、持続可能な社会の実現に貢献する重要な取り組みです。製造プロセスにおいても、環境負荷の低い技術の開発が求められます。新規用途の探索も継続的に行われるでしょう。飼料・肥料以外の分野、例えばバイオプラスチックの原料や、医薬品・化粧品分野での応用など、新たな価値創造の可能性が研究されております。一方で、食品安全に対する意識の高まりから、今後も厳格な規制とトレーサビリティの確保が不可欠であり、新たな病原体の出現などにも対応できる、柔軟かつ強固な安全管理体制の構築が求められます。グローバル市場においては、新興国の経済成長に伴う食肉需要の増加が、血粉市場の拡大を牽引し続けると予想され、国際的な貿易規制や衛生基準の調和が、市場の健全な発展に寄与するでしょう。