温度制御システム市場:市場規模・シェア分析、成長動向・予測(2025年~2030年)

温度コントローラーシステム市場は、製品タイプ(オン/オフコントローラー、比例コントローラーなど)、制御方式(シングルループ、マルチループなど)、取り付けタイプ(DINレール、パネルマウントなど)、エンドユーザー産業(産業製造業など)、用途(プロセス温度制御など)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

温度制御システム市場の規模、シェア、成長に関する分析レポート(2030年まで)

本レポートは、温度制御システム市場を製品タイプ(オン/オフコントローラー、比例コントローラーなど)、制御方式(シングルループ、マルチループなど)、取り付けタイプ(DINレール、パネルマウントなど)、最終用途産業(工業製造など)、アプリケーション(プロセス温度制御など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化し、分析しています。

市場概要

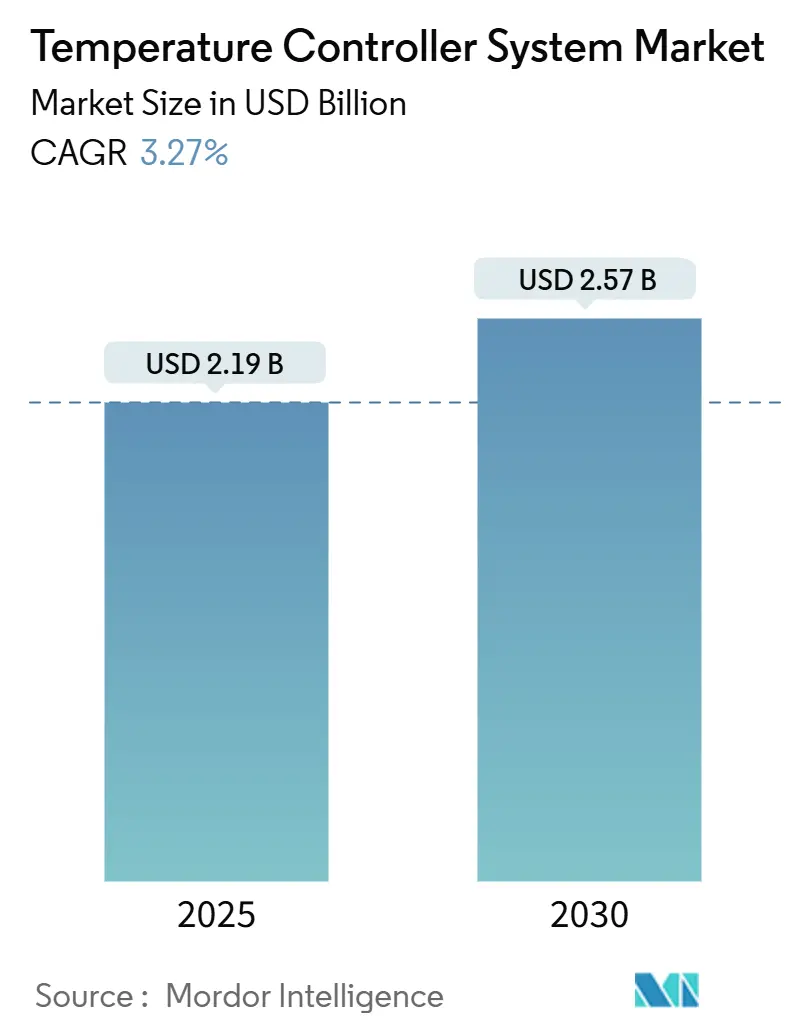

温度制御システム市場は、2025年に21.9億米ドルに達し、2030年までに25.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.27%です。この着実な拡大は、産業オートメーションの増加、厳格な効率性要件、および安定した熱条件に依存する高精度アプリケーションの拡大によって支えられています。特に、米国メーカーによる5400億米ドルを超える半導体製造工場への投資は、歩留まり最適化における温度制御の重要性を浮き彫りにしています。オートメーション大手間の統合が進み、エッジコンピューティング、AI機能、プラットフォームの相互運用性に焦点が当てられています。地域別では、アジア太平洋地域が2024年を通じて主導的な地位を維持していますが、南米は再生可能エネルギーや現代農業プロジェクトが動的な熱管理を要求しているため、最も急速に成長する地域となるでしょう。

このレポートは、温度コントローラーシステム市場に関する包括的な分析を提供しています。Mordor Intelligenceの定義によれば、この市場は、センサー信号をセットポイントと比較し、産業、HVAC、実験室、プロセス環境における加熱または冷却機器を切り替え、変調、または比例的に調整する専用の電子ユニットから生じる収益を対象としています。PLCや可変速ドライブに組み込まれたロジックブロック、および純粋なソフトウェアのみの監視アルゴリズムは、この調査の範囲外とされています。

市場の状況

市場は、急速な産業オートメーションのブーム、エネルギー効率義務化のためのHVAC改修、医薬品および食品・飲料分野におけるコールドチェーンの拡大、インダストリー4.0による工場フロアのデジタル化、温室HVAC向けDRLチューニングPID、スマートビルディングにおける自己修復FDDアルゴリズムといった要因によって牽引されています。

一方で、高いライフサイクルコストと校正コスト、レガシーシステム統合の複雑さ、サイバーセキュリティコンプライアンスの負担増大、センサーICに対する電子機器関税の変動などが、市場の成長を抑制する要因として挙げられています。

その他、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響についても詳細な分析が行われています。

市場規模と成長予測

市場は、製品タイプ別(On/Offコントローラー、比例コントローラー、PIDコントローラー、オートチューン/アダプティブPID、高精度コントローラー)、制御方法別(シングルループ、マルチループ、モデル予測/AIアシスト)、実装タイプ別(DINレール、パネルマウント、壁/フィールドマウント)、エンドユーザー産業別(産業製造、HVACおよびビルディングオートメーション、食品・飲料、医薬品・ライフサイエンス、エネルギー・公益事業)、アプリケーション別(プロセス温度制御、環境チャンバー、コールドチェーン物流機器、温室・農業気候制御、積層造形)、そして地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化され、成長予測が提供されています。

特に、HVACおよびビルディングオートメーションは最も急速に成長しているエンドユーザーグループであり、年平均成長率10.5%で、従来のプロセス産業を上回ると予測されています。地域別では、南米が2030年まで年平均成長率7.6%で最も速く成長すると見込まれており、再生可能エネルギープロジェクトや現代農業が新たな熱管理要件を生み出していることが背景にあります。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境が評価されています。ABB Ltd.、AMETEK Inc.、Autonics Corporation、Emerson Electric Co.、Honeywell International Inc.、Mitsubishi Electric Corporation、OMRON Corporation、Schneider Electric SE、Siemens AGなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

市場機会と将来展望

市場のホワイトスペースと未充足ニーズの評価を通じて、将来の成長機会が特定されています。

調査方法論

本レポートの調査は、厳格な方法論に基づいています。一次調査では、制御システムインテグレーター、HVAC請負業者、工場メンテナンスエンジニアへのインタビューを通じて、ハードウェアの交換サイクル、AIアシストPIDの採用動向、国レベルの価格差などの情報が収集されました。デスク調査では、UN Comtradeの出荷コード、U.S. Censusの生産調査、EurostatのPRODCOMファイル、ISAやASHRAEなどの業界団体からの情報、企業の10-K提出書類、投資家向け資料、グローバル税関記録などが活用され、平均販売価格や地域構成のベンチマークが行われました。

市場規模の算出と予測は、グローバルな生産・貿易データから始まり、産業製造、HVAC改修、医薬品、食品加工などの主要セクターにおける浸透率を通じてエンドユーザー需要に合わせるトップダウンアプローチと、主要サプライヤーの収益やASP×数量のチェックによるボトムアップアプローチを組み合わせて行われています。産業オートメーションの設備投資、HVAC床面積、コントローラーの平均寿命、改修発生率、規制による効率改善、コントローラーのASP劣化などが主要変数として考慮されています。

データ検証は、モデル出力と外部出荷データやメーカー開示情報とのクロスチェックによって行われ、3%を超える差異がある場合は業界関係者への再確認が行われます。レポートは毎年更新され、政策やサプライチェーンの変動が需要に大きな影響を与える場合には、中間更新も発行されます。Mordor Intelligenceのベースラインは、ハードウェア定義の統一、多様なASPソースの利用、年次更新により、透明で再現性のあるデータを提供し、他社の推定値との比較においてもその信頼性が示されています。

レポートが回答する主要な質問からの洞察

* 現在の成長要因: 製造業におけるオートメーション化の進展、建物におけるエネルギー効率化の義務化、医薬品コールドチェーンの拡大が複合的に作用し、適応型でネットワーク対応の温度制御ソリューションへの需要を高めています。

* 最速成長地域: 南米は、再生可能エネルギープロジェクトや現代農業が新たな熱管理要件を生み出していることから、2030年まで年平均成長率7.6%で最も速く成長すると予測されています。

* HVACセグメントの規模: HVACおよびビルディングオートメーションは、最も急速に成長しているエンドユーザーグループであり、年平均成長率10.5%で、従来のプロセス産業を上回る成長が予測されています。

* AIアシストコントローラーの牽引力: AI対応のモデル予測制御は、熱的擾乱を予測し、複数の変数を最適化することで、従来のループと比較して最大20%のエネルギー節約を実現できるため、注目を集めています。

* 中小企業の導入障壁: 頻繁な校正や専門的なメンテナンスを含む高いライフサイクルコストが、中小企業が高度な温度制御技術に投資する際の障壁となっています。

* トレンドとなっている実装スタイル: フィールドマウント型ワイヤレスコントローラーは、配線コストを削減し、遠隔地や改修が困難な資産への監視を拡大できるため、最も急速に成長している実装スタイルです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速な産業オートメーションブーム

- 4.2.2 省エネルギー義務化のためのHVAC改修

- 4.2.3 医薬品および食品・飲料におけるコールドチェーンの拡大

- 4.2.4 工場フロアのデジタル化(インダストリー4.0)

- 4.2.5 温室HVAC向けDRL調整PID

- 4.2.6 スマートビルディングにおける自己修復FDDアルゴリズム

-

4.3 市場の阻害要因

- 4.3.1 高いライフサイクルと校正コスト

- 4.3.2 レガシーシステム統合の複雑さ

- 4.3.3 増大するサイバーセキュリティコンプライアンスの負担

- 4.3.4 センサーICに対する電子機器関税の変動性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 オン/オフコントローラー

- 5.1.2 比例コントローラー

- 5.1.3 PIDコントローラー

- 5.1.4 オートチューン / 適応型PID

- 5.1.5 高精度コントローラー

-

5.2 制御方式別

- 5.2.1 シングルループ

- 5.2.2 マルチループ

- 5.2.3 モデル予測型 / AIアシスト型

-

5.3 取り付けタイプ別

- 5.3.1 DINレール

- 5.3.2 パネルマウント

- 5.3.3 壁 / 現場取り付け

-

5.4 エンドユーザー産業別

- 5.4.1 産業製造業

- 5.4.2 HVACおよびビルディングオートメーション

- 5.4.3 食品・飲料

- 5.4.4 医薬品・ライフサイエンス

- 5.4.5 エネルギー・公益事業

-

5.5 用途別

- 5.5.1 プロセス温度制御

- 5.5.2 環境試験室

- 5.5.3 コールドチェーン物流機器

- 5.5.4 温室および農業気候制御

- 5.5.5 アディティブマニュファクチャリング

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 AMETEK Inc.

- 6.4.3 Autonics Corporation

- 6.4.4 BrainChild Electronics Co., Ltd.

- 6.4.5 Carrier Global Corporation

- 6.4.6 Delta Electronics, Inc.

- 6.4.7 Delta T Systems, Inc.

- 6.4.8 Emerson Electric Co.

- 6.4.9 Eurotherm by Schneider Electric

- 6.4.10 Fuji Electric Co., Ltd.

- 6.4.11 Gefran S.p.A.

- 6.4.12 Honeywell International Inc.

- 6.4.13 Ingersoll Rand Inc.

- 6.4.14 LG Electronics Inc.

- 6.4.15 Mitsubishi Electric Corporation

- 6.4.16 Novus Automation Inc.

- 6.4.17 OMRON Corporation

- 6.4.18 Omega Engineering Inc.

- 6.4.19 Panasonic Industry Co., Ltd.

- 6.4.20 Parker Hannifin Corporation

- 6.4.21 Pixsys Electronics s.r.l.

- 6.4.22 Red Lion Controls (Spectris)

- 6.4.23 RKC Instrument Inc.

- 6.4.24 Schneider Electric SE

- 6.4.25 Siemens AG

- 6.4.26 Watlow Electric Manufacturing Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

温度制御システムは、特定の空間、物体、または流体の温度を、設定された目標値に維持または変化させるための技術体系を指します。これは、現代社会のあらゆる分野において、製品の品質維持、プロセスの効率化、エネルギー消費の最適化、そして人々の快適性や安全性の確保に不可欠な役割を果たしています。一般的に、温度制御システムは、現在の温度を測定する「センサー」、測定値と目標値との偏差を計算し、操作量を決定する「コントローラー」、そしてコントローラーからの指令に基づいて加熱または冷却を行う「アクチュエーター」の三つの主要な要素から構成されています。これらの要素が連携することで、外部環境の変化や内部要因による温度変動を抑制し、安定した温度環境を実現します。

温度制御システムには、その目的や要求される精度に応じて様々な種類が存在します。最も基本的なものとしては、設定温度を超えたら加熱・冷却を停止し、下回ったら再開する「オンオフ制御」があります。これは構造が単純でコストが低い反面、温度のハンチング(目標値周辺での変動)が大きいという特徴があります。より高精度な制御を可能にするのが「PID制御」です。これは、現在の偏差(比例)、過去の偏差の累積(積分)、将来の偏差の変化率(微分)の三つの要素を考慮して操作量を決定する方式で、産業分野で最も広く利用されています。積分要素は定常偏差を解消し、微分要素はオーバーシュートやアンダーシュートを抑制する効果があります。その他にも、人間の経験則をルールベースで表現する「ファジー制御」は、非線形性や外乱に強い特性を持ちます。また、システムの特性変化に合わせて制御パラメータを自動調整する「適応制御」や、将来の挙動を予測して最適な操作量を決定する「モデル予測制御(MPC)」など、より高度で複雑な制御アルゴリズムも開発され、特定の用途で活用されています。広範囲の空間を複数の独立したゾーンに分けて制御する「ゾーン制御」も、空調システムなどで一般的です。

温度制御システムの用途は非常に多岐にわたります。産業分野では、半導体製造プロセスにおける精密な温度管理、化学プラントでの反応温度制御、食品加工における加熱・冷却工程、金属の熱処理、射出成形機の金型温度管理など、製品の品質や生産効率に直結する重要な役割を担っています。また、データセンターのサーバー冷却は、機器の安定稼働と省エネルギー化のために不可欠です。医療・研究分野では、医薬品の保管、培養装置、分析機器の恒温維持、実験室の環境制御などに用いられ、正確な結果や安全な環境を保証します。建築・住宅分野では、空調システム(HVAC)による快適な室内環境の維持、床暖房、給湯器の温度管理など、人々の生活の質を向上させるために広く利用されています。さらに、電気自動車のバッテリー温度管理は、性能と寿命に大きく影響するため、極めて重要です。食品の冷蔵・冷凍倉庫やコールドチェーンにおける温度管理も、品質保持と食品ロスの削減に貢献しています。

関連技術としては、まず温度を正確に測定するための「センサー技術」が挙げられます。熱電対、測温抵抗体(Pt100など)、サーミスタといった接触式センサーに加え、非接触で測定できる放射温度計などがあり、用途に応じて使い分けられます。これらのセンサーは、高精度化、小型化、そして無線化が進んでいます。次に、加熱・冷却を行う「アクチュエーター技術」も重要です。ヒーター(抵抗ヒーター、IHヒーター)、冷却器(コンプレッサー、ペルチェ素子、冷媒)、そしてこれらを制御するバルブ、ファン、ポンプなどが含まれます。近年では、AIや機械学習を導入した「制御アルゴリズム」が注目されており、予測制御や最適化、異常検知の精度向上に寄与しています。また、システム間の連携や遠隔監視を可能にする「通信技術」も不可欠です。IoT、M2M、クラウド連携が一般的になり、Modbus、EtherNet/IP、PROFINETなどの産業用ネットワークや、Wi-Fi、Bluetooth、LoRaWANといった無線通信技術が活用されています。さらに、収集したデータを分析し、システムの稼働状況を可視化する「データ解析・可視化技術」も、SCADAシステムやHMIを通じて、効率改善や予知保全に貢献しています。

市場背景としては、温度制御システム市場は持続的な成長を続けています。その主な要因は、世界的な省エネルギー・環境規制の強化です。CO2排出量削減の目標達成には、産業プロセスや建築物におけるエネルギー効率の向上が不可欠であり、精密な温度制御はその中核をなします。また、製造業における製品の品質向上と生産性向上へのニーズも、高精度な温度制御システムへの投資を促進しています。IoTやAIの普及は、システムのスマート化を加速させ、遠隔監視、自動最適化、予知保全といった新たな価値を生み出しています。データセンターの爆発的な増加や、電気自動車の普及に伴うバッテリー温度管理の重要性の高まりも、市場を牽引する大きな要因です。医療・バイオ分野における精密な温度制御の要求も、市場拡大に寄与しています。一方で、初期投資コストの高さや、複雑なシステムの導入・運用に必要な専門スキル、そしてIoT化に伴うサイバーセキュリティリスクなどが課題として挙げられます。現在のトレンドとしては、高精度化、高速化、省エネ化はもちろんのこと、AIを活用した自律制御や最適化、クラウドベースの遠隔監視・制御、そしてモジュール化・標準化による導入の容易化が進んでいます。

将来展望として、温度制御システムはさらなる進化を遂げると予測されます。特に「AI・機械学習のさらなる進化」は、自己学習による最適化、異常検知、予知保全の高度化をもたらし、人間の介入を最小限に抑えた自律制御が実現されるでしょう。これにより、システムの運用効率は飛躍的に向上します。「IoT・クラウド連携の深化」は、広域・分散型システムの統合管理を可能にし、リアルタイムデータに基づくグローバルな最適化や、サービスとしての温度制御(TaaS: Temperature as a Service)といった新たなビジネスモデルの創出を促進します。「エネルギー効率の極限追求」は、ゼロエネルギービルやスマートグリッドとの連携、廃熱回収技術の高度化、再生可能エネルギーの最大限活用を通じて、持続可能な社会の実現に貢献します。また、温度だけでなく、湿度、気流、圧力なども統合した「多目的・多機能化」が進み、ユーザーの快適性や健康状態に合わせたパーソナライズ制御が一般的になるでしょう。これらの進化に伴い、「セキュリティの強化」は、サイバー攻撃からの保護やデータプライバシーの確保という点で、ますます重要になります。さらに、熱電材料や相変化材料(PCM)などの「新素材・新技術の応用」により、より効率的で環境負荷の低い冷却・加熱技術が開発され、温度制御システムの可能性を広げていくことが期待されます。