メタルエア電池市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

金属空気電池市場レポートは、金属タイプ(亜鉛空気、アルミニウム空気、リチウム空気、鉄空気、その他の金属タイプ)、電池タイプ(一次電池、二次電池)、電圧(低、中、高)、用途(定置型エネルギー貯蔵、軍事・防衛エレクトロニクスなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メタルエア電池市場の概要

本レポートは、メタルエア電池市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。金属タイプ(亜鉛空気、アルミニウム空気、リチウム空気、鉄空気、その他の金属タイプ)、電池タイプ(一次、二次)、電圧(低、中、高)、用途(定置型エネルギー貯蔵、軍事・防衛用電子機器など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場を区分し、市場予測は金額(米ドル)で提供されています。

市場概況

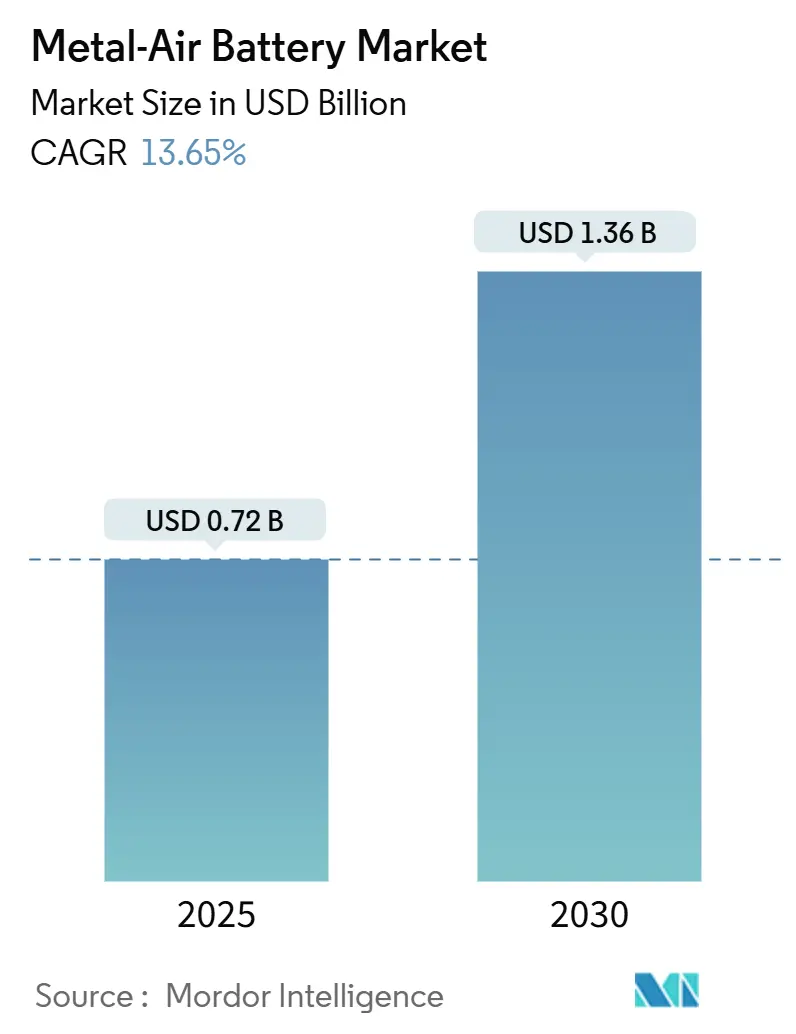

メタルエア電池市場は、2025年に7.2億米ドルに達し、2030年には13.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は13.65%と見込まれています。この成長は、電気自動車(EV)や電力網用途において、リチウムイオン技術が直面するエネルギー密度限界を克服する、高エネルギー密度貯蔵への需要の高まりを反映しています。

充電式亜鉛空気、リチウム空気、鉄空気化学における技術革新に加え、亜鉛とアルミニウムの価格下落が、メタルエア電池市場の成長見通しを強化しています。米国エネルギー省による3.05億米ドルの融資保証や、カリフォルニア州エネルギー委員会によるForm Energyへの3,000万米ドルの助成金といった政府のインセンティブは、長期貯蔵技術に対する公共部門の信頼を示しています。

地域別では、アジア太平洋地域が製造において優位性を維持している一方で、北米は国内生産クレジットや公益事業規模のパイロットプロジェクトにより勢いを増しています。固体アーキテクチャや空気カソード触媒への投資は、リチウムイオン代替品との性能差を縮めており、中期的な広範な商業化を示唆しています。

主要なレポートのポイント

* 金属タイプ別: 2024年にはリチウム空気が37.34%の市場シェアを占め、鉄空気が2030年までに13.73%のCAGRで最も速い成長を遂げると予測されています。

* 電池タイプ別: 2024年には一次電池が54.32%の市場規模を占めましたが、二次充電式システムは2030年までに14.89%のCAGRで急速に成長しています。

* 電圧別: 2024年には12V未満の低電圧製品が42.87%の市場シェアを占めましたが、12Vから36Vの中電圧システムが2030年までに14.11%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 2024年には電気自動車が39.41%の市場シェアを占めましたが、定置型エネルギー貯蔵が2025年から2030年の間に13.82%のCAGRで最も高い成長を記録すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が51.78%の収益シェアを占めましたが、北米が2030年までに14.19%のCAGRで最も速い成長地域となっています。

世界のメタルエア電池市場のトレンドと洞察

成長促進要因

* 充電式亜鉛空気およびリチウム空気化学における進歩: 2024年には、複数の研究チームがエネルギー密度とサイクル寿命において飛躍的な進歩を達成しました。特に、100サイクルを維持する500 Wh/kgのリチウム空気プロトタイプが注目されます。亜鉛空気システムは現在80℃で効果的に動作し、自動車および産業環境への適用範囲を広げています。Form Energyの鉄空気化学は、公益事業貯蔵向けに100時間の放電能力を実証し、実地展開を加速させています。2024年にはメタルエアR&Dへの累積投資が2億米ドルを超え、特許出願件数も35%増加しており、堅調なイノベーションパイプラインを示しています。これらの進歩は、リチウムイオン電池との耐久性ギャップを縮めつつ、高い理論的エネルギー密度を維持しています。

* 高エネルギー密度を求めるEVの急速な普及: 自動車メーカーは、長距離EV化における主要な制約としてエネルギー密度を挙げており、リチウムイオンパックの2~3倍の重量エネルギー容量を約束するメタルエアソリューションへの関心を高めています。中国のBYDとCATLは、2024年に次世代電池に12億米ドルを投じ、その5分の1をメタルエア化学に割り当てました。商用トラック事業者からは、現在のリチウムイオン構成では最大3,000kgの積載量ペナルティが報告されており、メタルエア電池がこの差を半減できる可能性があります。軍事プログラムも同様の要件を掲げ、米陸軍は戦術車両の電動化において密度が決定的な要因であると述べています。欧州におけるメタルエアプロトタイプへのサプライヤーからの問い合わせは2024年に150%増加し、商業的関心の加速を裏付けています。

* リチウムおよびコバルトに対する亜鉛およびアルミニウムの価格下落: 2024年には亜鉛価格が15%下落して1トンあたり2,850米ドルになった一方、炭酸リチウムは1トンあたり15,000米ドルと高止まりしました。アルミニウムはリサイクル能力の拡大により1トンあたり2,200米ドルで安定しています。フィンランドの地質評価によると、世界の亜鉛埋蔵量はリチウムの20倍であり、持続的なコスト優位性を示しています。電池メーカーは現在、亜鉛空気パックがリチウムイオン同等品と比較して原材料コストで約40%の節約になると報告しており、これは高い加工費用を部分的に相殺しています。二次アルミニウムの供給は2030年までに25%増加すると予測されており、商品価格の安定を支えています。

* 長期貯蔵パイロットプロジェクトへの政府資金提供: 公的助成金は、数日間の貯蔵を可能にする技術の商業化リスクを低減します。米国エネルギー省は2024年に10時間以上の持続時間を提供する技術に4億米ドルを授与し、メタルエアプロジェクトがその資金の30%を確保しました。カリフォルニア州のForm Energyへの3,000万米ドルの助成金は、鉄空気製造に対する州レベルで最大のコミットメントです。Horizon Europeは電池R&Dに1.5億ユーロ(1.69億米ドル)を投じ、その4分の1をメタルエア研究に充てています。カタールは、ビジョン2030ロードマップに1MW/4MWhの砂漠気候パイロットプロジェクトを組み込み、長期利用事例をさらに検証しています。

成長抑制要因

* リチウムイオン代替品と比較した限定的なサイクル寿命: 現在の亜鉛空気電池は300~500サイクルを提供しますが、リチウムイオンパックが達成する2,000~3,000サイクルを大きく下回ります。リチウム空気プロトタイプは、電解質の劣化やデンドライト成長により200サイクル未満に留まることがよくあります。自動車の総所有コストモデルは、500サイクル未満の性能では3年ごとに電池交換が必要となり、リチウムイオンとの経済的同等性を損なうことを示しています。1,000サイクル以上を達成するための取り組みは固体電解質に集中しており、Air Energyの商業発売はこの閾値を目標としています。初期生産ラインにおける品質管理のばらつきは依然として30~50%の性能変動を引き起こし、スケールアップ予測を複雑にしています。

* 空気カソードのCO₂汚染と触媒劣化: 周囲のCO₂は空気電極と反応して炭酸塩を形成し、100時間の動作で酸素還元効率を最大40%低下させます。都市部の二酸化硫黄や粒子状物質も白金や銀の触媒を腐食させ、汚染された地域での劣化を増幅させます。北京とロサンゼルスでの実地試験では、ろ過された空気の実験室基準と比較して、6ヶ月で35%の性能損失が記録されました。AZUL Energyのレアメタルフリー触媒イニシアチブはコスト圧力を緩和しますが、大気汚染物質に対して脆弱なままです。ろ過システムは劣化を抑制しますが、複雑さを増し、全体的な往復効率を低下させるため、エンジニアが解決すべき設計上のトレードオフとなっています。

セグメント分析

* 金属タイプ別: 鉄空気が商業的牽引力を獲得

鉄空気ソリューションは13.73%のCAGRで成長しており、リチウム空気は2024年に37.34%の市場シェアを維持しています。鉄空気電池市場規模は、公益事業がその100時間の放電能力と豊富な原材料を好むため、急速に拡大すると予測されています。鉄はリチウムよりも約90%安価であり、既存の鉄鋼インフラが工場転換を容易にします。リチウム空気は優れた500 Wh/kgの密度を維持していますが、自動車のサイクル目標を達成するのに苦労しています。亜鉛空気は、周囲温度耐性が重要な補聴器、軍事装備、産業用センサーに引き続き使用されています。アルミニウム空気は2024年の研究で510 Wh/kgに達し、航続距離延長パックに有望性を示しています。マグネシウム空気などのあまり知られていない化学は初期研究段階にありますが、ニッチな海洋および防衛システム向けに探索的資金を集めています。

豊富な原料と簡素化されたリサイクルプロトコルは、鉄空気をEUの新たな持続可能性基準と合致させています。公益事業の調達パイプラインは、重量エネルギーよりもキロワット時あたりのコストを重視するため、高密度化学が成熟する前に鉄空気が商業プロジェクトに先行して導入されることを可能にしています。対照的に、リチウム空気とアルミニウム空気の研究は、重量ペナルティなしで自動車の航続距離を延長することに集中しており、より広範なメタルエア電池市場内で異なる価値提案を反映しています。

* 電池タイプ別: 二次システムが加速

2024年には一次電池がメタルエア電池市場の54.32%のシェアを占めましたが、二次システムが14.89%のCAGRで最も速い成長を記録しています。この変化は、亜鉛空気のサイクル寿命を500サイクル以上に押し上げる電解質の進歩によって促進されています。防衛および緊急サービスは、厳しい環境での即応性を保証するために依然として使い捨てパックを好んでいます。使い捨て廃棄物に対する規制の強化とメーカーの回収義務は、経済性を充電式フォーマットに傾けています。二次メタルエアパックは現在、長期グリッド貯蔵において原材料コストでリチウムイオンを下回っており、高い組み立ての複雑さを相殺しています。

充電式構成は、自動車補助システムやマイクログリッド展開に浸透しており、長期的な量産成長を強化しています。製造学習曲線は価格プレミアムを縮小するはずですが、より厳格な品質許容差と保護部品は設備投資を増加させます。対照的に、補聴器や遠隔センサーなどの一次電池のニッチ市場は、充電可能性よりも貯蔵寿命と軽量化を重視するため、依然として堅調です。

* 電圧別: 中電圧が自動車分野で牽引力を獲得

12V未満の低電圧電池は、主に消費者向けウェアラブルや医療用インプラントで、2024年に42.87%の市場シェアを維持しました。12Vから36Vの中電圧製品は年間14.11%で成長しており、銅配線重量を削減し、補助効率を向上させる24Vおよび48Vの電気自動車サブシステムによって推進されています。中電圧パックに割り当てられるメタルエア電池市場規模は、OEMがHVAC、ステアリング、インフォテインメントに48Vアーキテクチャを採用するにつれて拡大すると予測されています。メルセデス・ベンツはすでにEQSラインに高エネルギー電池に適した48V回路を搭載しています。

36Vを超える高電圧システムは、重工業用工具や防衛グレードの無線機向けに限定され、15%未満のニッチなシェアに留まっています。この範囲では、厳格なIEC 62133安全規則が保護回路コストを上昇させます。消費者向けガジェットは、化学の平坦な放電曲線とミリワットスケールでのエネルギー密度優位性により、低電圧の優位性を維持するでしょう。

* 用途別: 定置型貯蔵が台頭

2024年には電気自動車が39.41%のメタルエア電池市場シェアを占めましたが、定置型貯蔵は2030年までに13.82%とより高いCAGRを記録すると予測されています。公益事業は再生可能エネルギー発電のバランスを取るために10~100時間の持続時間ソリューションを必要としており、これは鉄空気および亜鉛空気の能力と一致しています。2024年のカリフォルニア州の電力網信頼性レビューでは、リチウムイオンの2~4時間のスイートスポットよりもメタルエアを優遇する8時間の最小貯蔵ニーズが特定されました。RWEのドイツにおける1MW/8MWhパイロットプロジェクトは、公益事業の需要をさらに裏付けています。

軍事需要は、重量が航続距離や耐久性に直結するドローンや兵士用装備の一次メタルエアパックに依然として存在します。消費者および医療用電子機器は、長寿命を提供する亜鉛空気補聴器電池を通じて安定した量を維持しています。通信塔のバックアップ電源などの新たな利用事例は、生産コストの低下に伴いシェアを拡大するはずです。

地域分析

* アジア太平洋: 2024年にはメタルエア電池市場収益の51.78%を確保しました。中国の垂直統合型工場は、電極のロールツーパック組み立てを大規模に管理し、迅速なコスト削減を可能にしています。日本のイノベーターは亜鉛空気の耐熱性を80℃に改善し、産業および自動車分野での役割を広げました。インドは国内電池生産へのインセンティブを強化していますが、依然としてカソード触媒を輸入しています。韓国のコングロマリットは研究を活発に続けていますが、リチウムイオンの量産輸出を優先しています。オーストラリアの鉱業は、ディーゼル発電機を置き換えるためにオフグリッド亜鉛空気システムを試験的に導入しています。

* 北米: 14.19%のCAGRで最も速く成長しています。連邦政府の製造クレジットと融資保証は、Form Energyのウェストバージニア州での工場転換やEos Energyの亜鉛電池拡張に代表される新たな生産能力を支えています。カナダは、北部の資源キャンプ向けにメタルエア化学の耐寒性を活用しています。メキシコの自動車回廊は中電圧補助パックを模索していますが、ほとんどのプロジェクトは性能検証待ちのパイロット規模に留まっています。ULおよびIEEE規格による規制の明確化が商業化を加速させています。

* 欧州: 公益事業のパイロットプロジェクトと強力な環境規制に牽引され、緩やかな成長を維持しています。ドイツにおけるTenneTの周波数調整試験は、電池化学を多様化するグリッド事業者の意欲を示しています。英国の大学はCO₂耐性触媒で協力し、フランスのEDFは原子力発電のバランス調整用にメタルエアを評価しています。

* 中東およびアフリカ: 通信塔や鉱業で早期の採用が見られ、ディーゼル代替の経済性が魅力的です。

* 南米: 機会のある海岸線は未開発のままです。ブラジルは産業複合施設での鉄空気試験を主導しています。

競争環境

競争は細分化されており、どの企業も15%を超えるシェアを持っておらず、イノベーターが規模を拡大する余地があります。Form Energyは、ウェストバージニア州に年間200MWhの鉄空気生産能力と750人の雇用を生み出す7.6億米ドルの工場を持ち、鉄空気分野をリードしています。Air Energyは2024年に固体リチウム空気電池の商業生産を開始し、セラミック電解質を使用して1,000サイクルの耐久性を目標としています。EnerVenueはニッケル水素バリアントを公益事業に供給しており、メタルエア電池市場内の化学的多様性を示しています。AZUL Energyの低コスト触媒は、商業的耐久性が維持されればコスト曲線を変化させる可能性があります。

垂直統合が中核戦略として浮上しています。企業は、商品価格の変動をヘッジし、コストで差別化するために、亜鉛、アルミニウム、鉄の供給契約を確保しています。2024年には特許出願件数が35%増加し、特に空気カソード構造と固体電解質に関するものが目立ちました。公益事業は長期貯蔵の義務があるため、最初の商業顧客であり続けている一方、自動車メーカーは主にプロトタイプ評価に従事しています。製造のスケールアップと一貫した品質が、現在、信頼できる性能保証を達成するための決定的な要因となっています。

主要企業

* Phinergy Ltd.

* Zinc8 Energy Solutions Inc.

* NantEnergy Inc.

* Log9 Materials Scientific Private Limited

* Arotech Corporation

(*免責事項:主要企業は特定の順序で並べられていません)

最近の業界動向

* 2025年1月: Form Energyはウェストバージニア州の工場転換を完了し、年間200MWhの鉄空気生産能力を追加しました。

* 2025年12月: RWEはEnerVenueと提携し、ドイツで1MW/8MWhの金属水素グリッドパイロットプロジェクトを実施しました。

* 2024年11月: Air Energyは、シリーズA資金調達で4,500万米ドルを調達した後、固体リチウム空気電池の商業生産を開始しました。

* 2024年10月: 柏崎市は、グリッド安定化イニシアチブのために8MWhのフロー電池を設置しました。

本レポートは、世界の金属空気電池市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、および主要な調査結果が網羅されています。

市場概要と成長予測

世界の金属空気電池市場は、2025年には7億2,000万米ドルに達し、2030年までには13.65%の年平均成長率(CAGR)で成長し、13億6,000万米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 充電式亜鉛空気電池およびリチウム空気電池技術の進歩。

* 電気自動車(EV)の急速な普及に伴う、より高いエネルギー密度への需要の増加。

* リチウムやコバルトと比較して、亜鉛およびアルミニウムの価格が下落していること。これにより、亜鉛空気およびアルミニウム空気システムはリチウムイオンパックに比べて原材料費を約40%削減でき、価格競争力が高まっています。

* 長期間エネルギー貯蔵の実証プロジェクトに対する政府からの資金提供。

* 遠隔地の鉱山や通信サイトにおけるオフグリッド型マイクログリッドの需要。

* 商用EVフリート向けの、スラリーベースの金属燃料補給ステーションの登場。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* リチウムイオン代替品と比較して、サイクル寿命が限られていること。特に、現在の亜鉛空気およびリチウム空気セルは平均300~500サイクルであり、自動車メーカーが要求する2,000サイクルの閾値を大きく下回っています。

* 空気カソードにおけるCO₂汚染および触媒劣化の問題。

* 大規模製造サプライチェーンが未成熟であること。

* 脱炭素化された高純度アルミニウム原料を巡る競争。

市場規模と成長予測(価値)

市場は、金属タイプ、バッテリータイプ、電圧、用途、および地域別に詳細に分析されています。

* 金属タイプ別: 亜鉛空気、アルミニウム空気、リチウム空気、鉄空気、その他の金属タイプが含まれます。この中で、鉄空気電池は、複数日間の貯蔵に関する電力会社の契約に牽引され、2030年までに13.73%と最も高いCAGRで成長すると見込まれています。

* バッテリータイプ別: 一次電池(非充電式)と二次電池(充電式)に分類されます。

* 電圧別: 低電圧(12V未満)、中電圧(12-36V)、高電圧(36V超)に分けられます。

* 用途別: 電気自動車、定置型エネルギー貯蔵、軍事・防衛エレクトロニクス、消費者・医療エレクトロニクス、その他の用途が含まれます。定置型エネルギー貯蔵は、10~100時間の放電能力に対するグリッド需要を反映し、13.82%のCAGRで最も高い成長を示すと予測されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各地域が分析されています。特に北米は、連邦政府の製造奨励策やForm Energy社のウェストバージニア工場のようなプロジェクトに後押しされ、14.19%のCAGRで最も急速に成長する地域となっています。

競争環境と将来展望

競争環境については、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Phinergy Ltd.、Zinc8 Energy Solutions Inc.、Panasonic Holdings Corporationなど多数)が提供されています。市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズが特定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 充電式亜鉛空気電池およびリチウム空気電池化学の進歩

- 4.2.2 より高いエネルギー密度を要求するEVの急速な普及

- 4.2.3 リチウムおよびコバルトに対する亜鉛およびアルミニウム価格の下落

- 4.2.4 長時間貯蔵パイロットプロジェクトへの政府資金提供

- 4.2.5 遠隔地の鉱山および通信サイトにおけるオフグリッドマイクログリッド

- 4.2.6 商用EVフリート向けスラリースベース金属燃料補給ステーション

-

4.3 市場の阻害要因

- 4.3.1 リチウムイオン代替品と比較して限られたサイクル寿命

- 4.3.2 空気極CO₂被毒および触媒劣化

- 4.3.3 未熟な大規模製造サプライチェーン

- 4.3.4 脱炭素化された高純度アルミニウム原料の競争

- 4.4 業界価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 金属タイプ別

- 5.1.1 亜鉛空気

- 5.1.2 アルミニウム空気

- 5.1.3 リチウム空気

- 5.1.4 鉄空気

- 5.1.5 その他の金属タイプ

-

5.2 バッテリータイプ別

- 5.2.1 一次電池(非充電式)

- 5.2.2 二次電池(充電式)

-

5.3 電圧別

- 5.3.1 低電圧(<12 V)

- 5.3.2 中電圧(12-36 V)

- 5.3.3 高電圧(>36 V)

-

5.4 用途別

- 5.4.1 電気自動車

- 5.4.2 定置型エネルギー貯蔵

- 5.4.3 軍事・防衛電子機器

- 5.4.4 消費者向け・医療用電子機器

- 5.4.5 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Phinergy Ltd.

- 6.4.2 Zinc8 Energy Solutions Inc.

- 6.4.3 NantEnergy Inc.

- 6.4.4 Log9 Materials Scientific Private Limited

- 6.4.5 Arotech Corporation

- 6.4.6 PolyPlus Battery Company

- 6.4.7 富士色素株式会社

- 6.4.8 GP Batteries International Limited

- 6.4.9 E-Stone Batteries B.V.

- 6.4.10 e-Zinc Corporation

- 6.4.11 ZAF Energy Systems Inc.

- 6.4.12 EnZinc Inc.

- 6.4.13 Electric Fuel Battery Corporation

- 6.4.14 Renata SA

- 6.4.15 パナソニックホールディングス株式会社

- 6.4.16 Zhuhai Zhi Li Battery Co., Ltd. (ZeniPower)

- 6.4.17 Sunergy Battery Co., Ltd.

- 6.4.18 マクセルホールディングス株式会社

- 6.4.19 Duracell Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

メタルエア電池は、負極に金属、正極に空気中の酸素を利用して発電する電気化学電池の一種でございます。その最大の特徴は、空気中の酸素を正極活物質として用いるため、電池内部に酸素を貯蔵する必要がなく、非常に高い理論エネルギー密度を実現できる点にございます。これは、同等の重量や体積で、既存のリチウムイオン電池をはるかに上回るエネルギーを蓄えられる可能性を秘めていることを意味いたします。金属が酸化される際に電子を放出し、空気中の酸素が還元されることで電流が発生する仕組みで、この反応は触媒によって促進されます。

メタルエア電池には、使用される金属の種類によって様々なタイプが存在いたします。最も実用化が進んでいるのは亜鉛空気電池で、補聴器や鉄道信号、非常用電源などに一次電池として広く利用されております。亜鉛は比較的安価で安全性が高く、水系電解液を使用できるため、安定した動作が可能です。二次電池としての研究も進められており、サイクル寿命の向上が課題とされております。次に注目されるのがアルミニウム空気電池で、アルミニウムの豊富な埋蔵量と高いエネルギー密度から、電気自動車(EV)の航続距離延長や定置用蓄電システムへの応用が期待されております。しかし、再充電が困難であることや、反応生成物の処理が課題となっております。鉄空気電池は、鉄という極めて安価な材料を使用できるため、大規模な定置用蓄電システムへの応用が期待されており、長寿命化と効率向上が研究の焦点でございます。そして、究極のエネルギー密度を持つとされ、次世代のEVやドローン、携帯機器への応用が期待されているのがリチウム空気電池でございます。これは非水系電解液を使用し、リチウムイオン電池の数倍のエネルギー密度を持つ可能性を秘めておりますが、サイクル寿命、出力密度、安全性、空気極の劣化など、実用化には多くの技術的課題が残されております。この他にも、マグネシウム空気電池など、様々な金属を用いた研究開発が進められております。

メタルエア電池の用途は、その高いエネルギー密度と多様な特性から、非常に広範にわたると期待されております。現状では、亜鉛空気電池が補聴器やページャー、鉄道信号機、非常用電源といった特定の分野で一次電池として利用されております。しかし、将来的な展望としては、電気自動車(EV)の航続距離を飛躍的に伸ばす「レンジエクステンダー」としての利用や、バッテリー交換式のEVにおける主要電源としての採用が期待されております。また、再生可能エネルギーの導入拡大に伴い、太陽光発電や風力発電の出力変動を吸収し、安定した電力供給を可能にする大規模な定置用蓄電システム(ESS)としての役割も重要視されております。ドローンやロボット、ウェアラブルデバイスといった、軽量かつ長時間駆動が求められる分野での応用も期待されており、災害時の非常用電源としてもその価値は高いと考えられております。

メタルエア電池の実用化と普及には、様々な関連技術の進展が不可欠でございます。特に重要なのが、空気極における酸素還元反応(ORR)と酸素発生反応(OER)を効率的に促進する触媒技術でございます。現在は貴金属触媒が用いられることが多いですが、コスト削減と性能向上のため、非貴金属触媒や複合材料触媒の開発が活発に進められております。次に、電解液技術も重要な要素で、水系電解液の安定性向上や、リチウム空気電池などで用いられる非水系電解液の安全性、イオン伝導性、サイクル寿命の改善が求められております。さらに、固体電解質の開発も、安全性向上と全固体電池化への道を開くものとして注目されております。負極となる金属材料の劣化抑制や、空気極の構造最適化、空気中の二酸化炭素や水分による劣化を防ぐ技術も不可欠でございます。また、充放電の効率的な管理や熱管理、そして安全性を確保するためのシステム制御技術も、電池全体の性能を左右する重要な要素でございます。これらの技術は、燃料電池技術とも共通する部分が多く、相互の知見が活用されております。

市場背景としましては、地球温暖化対策としての脱炭素社会への移行が世界的な潮流となっており、再生可能エネルギーの導入拡大や電気自動車(EV)の普及が加速しております。これに伴い、高性能な蓄電デバイスへの需要が飛躍的に高まっております。既存のリチウムイオン電池は、その性能向上に限界が見え始めており、エネルギー密度、コスト、資源制約といった課題を抱えております。このような状況において、メタルエア電池は、その高い理論エネルギー密度、比較的安価な材料(一部のタイプ)、そして水系電解液を用いる場合の安全性といった優位性から、次世代の蓄電技術として大きな期待が寄せられております。しかしながら、実用化には、サイクル寿命の短さ、出力密度の低さ、再充電性の課題(特にアルミニウム空気電池)、空気極のCO2や水分による劣化、そして製造コストといった多くの課題が残されており、これらを克服するための研究開発が、世界中の政府、企業、大学で積極的に進められている段階でございます。

将来展望としましては、メタルエア電池は、材料科学や電気化学の分野におけるブレークスルーによって、社会に大きな変革をもたらす可能性を秘めております。特にリチウム空気電池が実用化されれば、EVの航続距離はガソリン車と同等かそれ以上になり、充電インフラの課題を緩和し、EVの普及をさらに加速させるでしょう。また、大規模な定置用蓄電システムとしてのメタルエア電池は、再生可能エネルギーの不安定性を補完し、スマートグリッドの構築や電力系統の安定化に貢献することで、持続可能なエネルギー社会の実現に不可欠な存在となることが期待されます。災害時における非常用電源としての役割も、その高いエネルギー密度と長期間の電力供給能力から、社会のレジリエンス向上に寄与するでしょう。もちろん、これらの実現には、前述の技術的課題の克服が不可欠であり、特にサイクル寿命の延長、出力密度の向上、そしてコスト削減が鍵となります。しかし、世界中で進められている活発な研究開発と投資により、これらの課題が段階的に解決され、メタルエア電池が私たちの生活や産業に深く浸透する日は、そう遠くないかもしれません。持続可能な社会の実現に向けた、重要な技術の一つとして、その進化が注目されております。