PAP・アセトアミノフェン市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

PAPおよびパラセタモール市場レポートは、業界をタイプ別(粉末、顆粒)、用途別(錠剤医薬品、顆粒医薬品、経口液剤、その他の用途)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

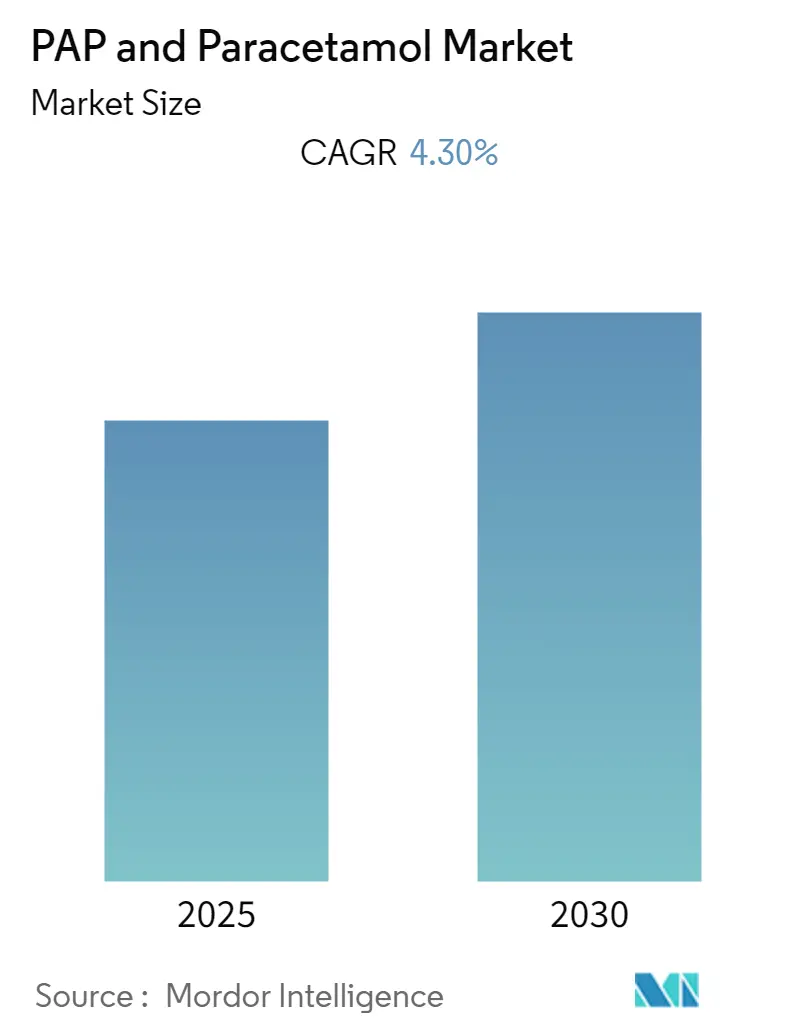

「PAPおよびパラセタモール市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」レポートによると、PAP(パラアミノフェノール)およびパラセタモール市場は、予測期間中に年平均成長率(CAGR)4.3%を記録すると予想されています。本レポートは、タイプ別(粉末、顆粒)、用途別(錠剤、顆粒剤、経口液剤、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に市場をセグメント化し、2019年から2030年までの期間を対象としています。2024年を基準年とし、2025年から2030年までの予測データを提供しています。

市場概要

COVID-19パンデミックは、当初この市場に大きな影響を与えました。パラセタモールは、その広範な入手可能性から、NICE、NHS、CDC、インド保健家族福祉省(MOHFW)など、世界中の様々な医療当局によってCOVID-19患者の発熱治療に推奨されました。これにより、パラセタモールなどのOTC鎮痛剤に対する需要が一時的に急増し、各国当局は国内在庫を確保するために必須医薬品の輸出制限を課しました。しかし、パンデミック後の分析によると、COVID-19によって生じた鎮痛剤の需要の急増は、症例数の減少と代替品の入手可能性により沈静化しました。

一方で、市場は分析期間を通じて安定したペースで成長すると予想されています。これは、業界内での戦略的イニシアティブや革新的な製品発売が増加しているためです。例えば、2022年3月には、Axunio社が100%植物由来成分を使用した「Paraveganio」を開発し、ヴィーガン協会から初のヴィーガン認証製品となりました。このような製品発売は、未開拓の顧客層を獲得し、市場の成長を促進すると期待されています。

市場の成長を促進する要因としては、疼痛関連疾患の発生率の増加、およびパラアミノフェノール(PAP)とパラセタモールが他の鎮痛剤に比べて持つ利点が挙げられます。2021年9月に発表された記事によると、Interventional Pain and Spine Centre(IPSC)は、インドの成人人口の19%が何らかの慢性疼痛に苦しんでおり、女性では25%に達すると報告しています。このような疼痛関連の問題は、自己治療のための鎮痛剤使用の主要な理由となっています。同様に、このような疼痛関連の症状に対処するため、様々な企業が製品発売、合併・買収、合弁事業、製品開発などの有機的および無機的な戦略的開発を進めています。例えば、2021年6月には、Bayer社がインドで頭痛薬「Saridon」の再発売を含む10ブランドを投入しました。この再発売は、Bayer社が発展途上地域でのOTC事業を拡大するのに役立つでしょう。

さらに、パラセタモールは他の鎮痛剤に比べて様々な利点を持っています。2022年3月にInforma UK Limitedが発表した記事によると、世界中でパラセタモール(アセトアミノフェン)は他のどの鎮痛剤よりも多く使用されています。OTCとして容易に入手できるだけでなく、一般的に忍容性が高く、特に高齢者や併存疾患を持つ成人などのハイリスクユーザーにおいて、指示通りに服用すれば他の鎮痛剤よりも安全であると考えられていることが、その人気の理由です。このように、パラセタモールの利点と疼痛関連疾患の発生率の増加が相まって、予測期間中の市場成長を加速させると予想されます。しかし、医薬品の副作用は市場の成長を妨げる可能性があります。

主要な市場動向

錠剤セグメントが予測期間中に大きな市場シェアを占めると予想

錠剤セグメントは、分析期間を通じてかなりの市場シェアを獲得すると予測されています。インフルエンザの罹患率の増加、これらの製剤の入手可能性と人気、および処方箋数の増加が、このセグメントの成長を後押しする主要な要因です。米国疾病対策センター(CDC)は、毎年米国のインフルエンザ症例総数を推定しています。CDCの2021-2022年のデータによると、米国のインフルエンザ患者数は800万~1300万人でした。このうち、370万~610万人が医療機関を受診し、8万2000人~17万人が入院しました。このようなインフルエンザの高い罹患率は、このセグメントの成長を牽引する主要な要因の一つです。

さらに、地域市場のプレーヤーによるPAPおよびパラセタモール錠剤の生産増加と、入手可能性を促進するためのイニシアティブが、予測期間中のセグメント成長を促進すると予想されます。例えば、2021年6月には、SEQENS社がSanofi社およびUPSA社と提携し、フランス・リライアンスプログラムの支援を受けて、新しいパラセタモール生産ユニットを建設するプロジェクトを開始しました。このユニットは年間1万トンのパラセタモール生産能力を持つと報告されています。このように、錠剤製剤が提供する利点とこれらのイニシアティブが、予測期間中の市場成長を促進すると期待されています。

北米が予測期間中に市場を支配すると予想

北米は、予測期間を通じてPAPおよびパラセタモール市場全体を支配すると予想されています。主要プレーヤーの存在、この地域における発熱、頭痛、片頭痛の高い罹患率、確立された医療インフラなどが、その大きな市場シェアの主要な要因であり、市場の成長を牽引しています。米国の市場成長は、予測期間中に堅調であると予想されています。American Migraine Foundationの2021年1月の記事によると、米国では400万人以上の成人が慢性的な日常性片頭痛を経験しており、月に少なくとも15日以上の頭痛があります。統計によると、この国における患者数の増加と可処分所得が、この地域の市場成長を後押しすると予想されます。

同様に、2022年11月、カナダ政府は週次インフルエンザ報告書を発表し、第47週には合計8,242件の検査室検出(インフルエンザA型8,226件、インフルエンザB型16件)が報告されたと述べています。第47週にサブタイプが特定されたインフルエンザA型検出のうち、95%(2,214件)がインフルエンザA(H3N2)であり、5%(119件)がインフルエンザA(H1N1)でした。第47週に年齢情報が要求された検出(5,096件)のうち、2,339件(46%)が0~19歳の個人でした。このように、インフルエンザの増加は、この地域におけるPAPおよびパラセタモール製剤の消費を増加させ、市場成長を促進すると予想されます。

さらに、2021年11月には、米国FDAがHyloris Pharmaceuticals SAのMaxigesic IVの新薬承認申請(NDA)を受理しました。これは、術後疼痛治療のための1000mgのパラセタモールと300mgのイブプロフェンのユニークな組み合わせの点滴液です。このような規制当局による申請受理は、将来的に新製品の市場参入につながり、この地域の市場成長を促進する可能性があります。

競争環境

PAPおよびパラセタモール市場は、中程度の競争があり、いくつかの主要プレーヤーで構成されています。市場で大きなシェアを占める主要プレーヤーには、Cipla Inc.、Dr. Reddy’s Laboratories Ltd、GlaxoSmithKline plc、Sanofi、Sun Pharmaceutical Industries Ltdなどが含まれます。

最近の業界動向

* 2022年7月、Sadhana Nitro Chem Limitedは、初のパラアミノフェノール(PAP)プラントの生産を開始しました。

* 2022年4月、IOL Chemicals and Pharmaceuticalsは、年間1800MTの生産能力を持つパラセタモールの商業生産を開始し、パラアミノフェノール(PAP)の後方統合も行いました。

このレポートは、世界的なPAP(パラアミノフェノール)およびパラセタモール市場に関する包括的な調査報告書です。PAPとパラセタモールは、痛みや発熱の緩和に広く用いられる主要な鎮痛剤および解熱剤として、その重要性が強調されています。

本調査は、市場の仮定と定義、調査範囲、調査方法を明確に設定した上で、エグゼクティブサマリーを提供しています。市場の動向については、詳細な分析が行われています。

市場のダイナミクス:

市場の成長を牽引する主な要因としては、「疼痛関連疾患の発生率の増加」が挙げられます。慢性疼痛、術後疼痛、頭痛、発熱などの症状に悩む患者数の増加が、PAPおよびパラセタモールの需要を高めています。また、「他の鎮痛剤に対する優位性」も重要な推進要因です。これには、比較的良好な安全性プロファイル、高い有効性、広範な入手可能性、そして費用対効果の高さが含まれます。

一方で、市場の成長を抑制する要因としては、「薬剤の副作用」が指摘されています。過剰摂取による肝臓への影響や、消化器系の問題、アレルギー反応などが懸念され、これが市場拡大の足かせとなる可能性があります。

競争環境を理解するため、「ポーターのファイブフォース分析」も実施されています。この分析では、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、そして競争の激しさといった側面から市場構造が評価されています。

市場規模と予測:

PAPおよびパラセタモール市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)4.3%で着実に成長すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測が提供されています。

市場セグメンテーション:

市場は複数の側面から詳細にセグメント化されています。

* タイプ別: 「粉末」と「顆粒」に分類されます。

* 用途別: 「錠剤」、「顆粒剤」、「経口液剤」、および「その他の用途」に分けられ、それぞれの市場規模が分析されています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域および国々で構成されています。特に、本レポートは主要なグローバル地域にわたる17カ国の市場規模とトレンドを網羅しています。地域別の分析では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間中に最も高いCAGRで成長する見込みです。

競争環境:

市場における主要なプレーヤーとしては、BOC Sciences、Cipla Inc、Dr. Reddy’s Laboratories Ltd、Genesis Biotec、GlaxoSmithKline plc、Granules India Limited、Lu’an Pharmaceutical、Mallinckrodt Pharmaceuticals、Sanofi、Sun Pharmaceutical Industries Ltd、Teva Pharmaceutical Industries Ltdなどが挙げられています。競争環境の章では、これらの企業の事業概要、財務状況、製品と戦略、および最近の動向が詳細に分析されており、市場の競争構造を深く理解するための情報が提供されます。

市場機会と将来のトレンド:

本レポートでは、市場における新たな機会と将来のトレンドについても考察されており、関係者にとって戦略的な意思決定に役立つ洞察が提供されます。

この報告書は、PAPおよびパラセタモール市場の現状と将来の展望を包括的に捉え、市場参入者、投資家、および関連企業にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 疼痛関連事象の発生率の増加

- 4.2.2 他の鎮痛剤に対する利点

-

4.3 市場の阻害要因

- 4.3.1 薬物の副作用

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (USD百万単位の市場規模)

-

5.1 タイプ別

- 5.1.1 粉末

- 5.1.2 顆粒

-

5.2 用途別

- 5.2.1 錠剤

- 5.2.2 顆粒剤

- 5.2.3 経口液剤

- 5.2.4 その他の用途

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 BOC Sciences

- 6.1.2 Cipla Inc

- 6.1.3 Dr. Reddy’s Laboratories Ltd

- 6.1.4 Genesis Biotec

- 6.1.5 GlaxoSmithKline plc

- 6.1.6 Granules India Limited

- 6.1.7 Lu’an Pharmaceutical

- 6.1.8 Mallinckrodt Pharmaceuticals

- 6.1.9 Sanofi

- 6.1.10 Sun Pharmaceutical Industries Ltd

- 6.1.11 Teva Pharmaceutical Industries Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

PAP・アセトアミノフェンというキーワードは、主に解熱鎮痛剤として広く用いられるアセトアミノフェン(Acetaminophen、別名パラセタモール Paracetamol)と、その合成中間体や代謝物、あるいは不純物として関連するp-アミノフェノール(p-aminophenol、略称PAP)を指します。アセトアミノフェンは、非ステロイド性抗炎症薬(NSAIDs)とは異なる作用機序を持つ薬剤であり、その安全性プロファイルから世界中で広く利用されています。

まず、アセトアミノフェンの定義についてご説明いたします。アセトアミノフェンは、化学的にはN-アセチル-p-アミノフェノールという構造を持つ有機化合物であり、アニリン誘導体に分類される解熱鎮痛剤です。主に中枢神経系に作用し、プロスタグランジン合成を阻害することで解熱作用と鎮痛作用を発揮すると考えられています。NSAIDsが主に末梢でのプロスタグランジン合成を阻害するのに対し、アセトアミノフェンは中枢での作用が主であるため、胃腸への負担が少ないという特徴があります。一方、PAP(p-アミノフェノール)は、アセトアミノフェンの主要な合成原料の一つであり、また体内での代謝物の一部としても生成されることがあります。医薬品の製造過程においては、不純物として残存しないよう厳格な品質管理が求められます。

次に、アセトアミノフェンの種類と剤形についてです。アセトアミノフェンは、その幅広い用途と安全性から、様々な剤形で提供されています。経口剤としては、錠剤、カプセル剤、散剤、顆粒剤、シロップ剤、チュアブル錠などがあり、年齢や嚥下能力に応じて選択できます。特に小児用には、服用しやすいシロップ剤や細粒剤が豊富に存在します。また、経口摂取が困難な場合や、より迅速な効果が求められる場合には、坐剤や点滴静注製剤も利用されます。点滴静注製剤は、手術後の疼痛管理や、経口摂取ができない重症患者の解熱鎮痛に用いられることが多いです。さらに、アセトアミノフェンは、風邪薬や頭痛薬として、カフェイン、抗ヒスタミン薬、鎮咳去痰薬、鼻炎用薬など、他の有効成分と組み合わせた配合剤としても広く流通しています。

アセトアミノフェンの主な用途は、解熱と鎮痛です。具体的には、頭痛、生理痛、歯痛、関節痛、筋肉痛、神経痛、腰痛、肩こり痛、外傷痛、手術後の痛みなどの鎮痛に用いられます。また、発熱時には、風邪やインフルエンザによる発熱、ワクチン接種後の発熱など、様々な原因による発熱の緩和に効果を発揮します。アセトアミノフェンの大きな利点の一つは、NSAIDsと比較して胃腸への負担が少ない点です。そのため、胃潰瘍や十二指腸潰瘍の既往がある患者、アスピリン喘息の患者、腎機能が低下している患者、あるいは小児や妊婦(医師の指示のもと)など、NSAIDsの使用が推奨されないケースにおいて、第一選択薬として考慮されることが多いです。ただし、アセトアミノフェンも過量摂取すると肝臓に重篤な障害を引き起こす可能性があるため、用法・用量を厳守することが極めて重要です。

関連技術について見てみましょう。アセトアミノフェンの製造には、主にp-アミノフェノール(PAP)を原料とする合成法が用いられます。一般的な合成経路としては、まずp-ニトロフェノールを還元してp-アミノフェノールを生成し、次にこのp-アミノフェノールを無水酢酸などでアセチル化することでアセトアミノフェンが得られます。この合成プロセスにおいては、原料の純度管理、反応条件の最適化、そして最終製品からの不純物(特に未反応のp-アミノフェノールなど)の除去が重要な技術課題となります。製剤技術の面では、速溶性製剤の開発により、より迅速な効果発現が期待できるようになりました。また、小児が服用しやすいように、苦味をマスキングする技術や、甘味料を配合する技術も進化しています。点滴静注製剤の開発は、経口摂取が不可能な患者や、より即効性が求められる状況でのアセトアミノフェンの利用を可能にしました。品質管理においては、高速液体クロマトグラフィー(HPLC)などの分析技術を用いて、アセトアミノフェンの純度や不純物(PAPを含む)の含有量を厳密に測定し、医薬品としての安全性を確保しています。薬物動態学・薬力学の研究も進んでおり、アセトアミノフェンが体内でどのように吸収、分布、代謝、排泄されるか、そしてどのように作用を発揮するかの詳細なメカニズムが解明されつつあります。特に、肝臓での代謝経路(グルクロン酸抱合、硫酸抱合、そして少量ながら毒性のあるN-アセチル-p-ベンゾキノンイミン(NAPQI)を生成する経路)の理解は、過量摂取時の肝毒性対策に不可欠です。

市場背景についてです。アセトアミノフェンは、世界中で最も広く使用されている解熱鎮痛剤の一つであり、その市場規模は非常に大きいです。多くの国で、低用量のアセトアミノフェンは処方箋なしで購入できる一般用医薬品(OTC医薬品)として販売されており、家庭の常備薬として広く普及しています。一方で、高用量や点滴静注製剤は医療用医薬品として処方されます。ジェネリック医薬品の競争が激しく、比較的安価で入手できるため、医療経済的な観点からも重要な薬剤です。近年では、新型コロナウイルス感染症(COVID-19)のパンデミックにより、発熱や痛みの症状緩和のためにアセトアミノフェンの需要が一時的に急増しました。規制当局は、アセトアミノフェンの安全性、特に肝毒性に関する注意喚起を強化しており、最大一日用量や服用間隔の遵守を促しています。NSAIDsが禁忌となる患者層への適応や、小児への安全な使用が可能な点から、アセトアミノフェンは公衆衛生上も極めて重要な薬剤として位置づけられています。

最後に、今後の展望についてです。アセトアミノフェンはすでに確立された薬剤ですが、その利用価値をさらに高めるための研究開発が続けられています。一つは、新規製剤の開発です。例えば、より速やかな作用発現や、より持続的な効果を持つ製剤、あるいは服薬アドヒアランスを向上させるための新しい剤形(例:口腔内崩壊錠、パッチ剤など)が検討される可能性があります。また、特定の症状や疾患に特化した複合製剤の開発も進むでしょう。アセトアミノフェンの正確な作用機序、特に中枢神経系における詳細なメカニズムについては、まだ完全に解明されていない部分もあり、さらなる研究が期待されます。これにより、より効果的な使用法や、新たな治療応用が見出されるかもしれません。安全性向上への取り組みも継続されます。特に、過量摂取による肝毒性のリスクを低減するための研究や、肝保護作用を持つ成分との併用療法の開発などが考えられます。将来的には、遺伝子情報に基づいた個別化医療の観点から、アセトアミノフェンの代謝や効果、副作用に対する個人の感受性を予測し、より安全で効果的な投与計画を立てる研究も進む可能性があります。グローバルヘルスにおいては、アセトアミノフェンはその費用対効果の高さと幅広い適応から、引き続き不可欠な薬剤としての役割を担い続けるでしょう。