鉄道インフラ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

鉄道インフラ市場レポートは、建設の種類(新規建設、拡張、改修)、設備(線路、橋梁、トンネル、信号など)、所有形態(政府/公共部門、民間部門など)、鉄道の種類(在来鉄道システムなど)、および地域(北米、南米、欧州など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

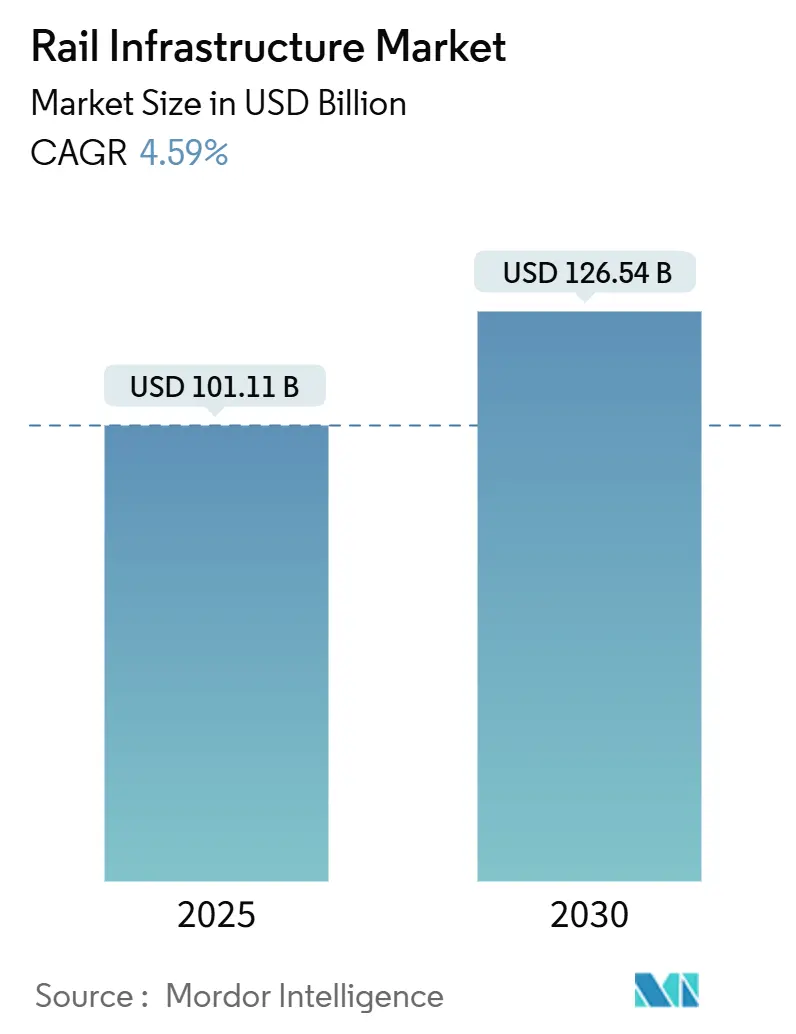

鉄道インフラ市場は、2025年には1,011.1億米ドルに達し、2030年までに1,265.4億米ドルへ成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.59%です。この市場は、低炭素輸送への継続的な公共部門のコミットメント、大規模な財政刺激策、および気候政策との整合性により、他の資本プロジェクトが停滞する中でも回復力を維持しています。アジア太平洋地域が最大の市場であり、最も急速な成長を遂げると見込まれ、市場の集中度は中程度です。主要なプレーヤーには、China Railway Group (CREC)、China Railway Construction Corp. (CRCC)、Alstom SA、Siemens Mobility、Hitachi Railなどが挙げられます。

主要な市場動所見

* 建設タイプ別: 2024年に新規建設が53.27%のシェアを占めましたが、拡張プロジェクトは予測期間中に7.56%のCAGRで成長すると予測されています。

* 設備別: 軌道インフラが2024年に31.75%のシェアでリードし、信号設備は8.92%のCAGRで進展すると見込まれています。

* 所有形態別: 政府機関が2024年に72.73%のシェアを占めましたが、民間部門の投資も増加傾向にあります。

本レポートは、グローバル鉄道インフラ市場に関する詳細な分析を提供しています。市場の前提条件、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場規模と成長予測によると、グローバル鉄道インフラ市場の収益は2025年に1,011.1億米ドルに達し、2030年までには年平均成長率(CAGR)4.59%で拡大し、1,265.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 環境に優しい交通機関に対する公共部門の刺激策の加速

* メガシティにおける旅客キロ需要の増加

* 国境を越える高速鉄道イニシアチブの拡大

* デジタルツインを活用した資産寿命延長プログラムの導入

* 低炭素鋼や再生バラストへの移行

* Rail-As-A-Service(RaaS)コンセッションモデルの普及

一方で、市場の成長を抑制する要因も存在します。

* 高い資本集約度と長い投資回収期間(ROI)

* 鉄鋼およびセメントの投入コストの変動

* 用地取得訴訟によるプロジェクトの遅延

* レガシー信号システムにおけるサイバーセキュリティアップグレードの遅れ

地域別では、アジア太平洋地域が市場を牽引しており、2024年には世界の収益の38.93%を占めました。これは、中国やインドにおける大規模な鉄道建設プロジェクトが主な要因です。

建設タイプ別では、既存ネットワークの容量を最大化するための拡張プロジェクトが最も急速に成長しており、新規建設を上回るCAGR 7.56%で拡大しています。

設備別では、信号システムへの投資が特に注目されています。ETCS(欧州列車制御システム)やCBTC(通信ベース列車制御)の義務的なアップグレードが推進されており、この分野はCAGR 8.92%で成長し、軌道や土木工事セグメントを上回っています。

所有形態別では、公共機関が世界の収益の72.73%を占めていますが、官民パートナーシップ(PPP)によるコンセッションモデルが最も急速に成長している所有形態となっています。

競争環境のセクションでは、市場の集中度、戦略的動向、市場シェア分析が詳述されています。主要企業としては、Alstom SA、Siemens Mobility、Hitachi Rail、CRRC Corporation、China Railway Group (CREC)、China Railway Construction Corp. (CRCC)などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向がプロファイルされています。

レポートでは、市場の機会と将来展望についても分析されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 グリーン交通に対する公共部門の刺激策の加速

- 4.2.2 大都市における旅客キロ需要の増加

- 4.2.3 国境を越える高速鉄道イニシアチブの増加

- 4.2.4 デジタルツインを活用した資産寿命延長プログラム

- 4.2.5 低炭素鋼と再生バラストへの移行

- 4.2.6 サービスとしての鉄道コンセッションモデル

-

4.3 市場抑制要因

- 4.3.1 高い資本集約度と長いROI期間

- 4.3.2 鉄鋼およびセメントの投入コストの変動

- 4.3.3 土地取得訴訟の遅延

- 4.3.4 レガシー信号システムにおけるサイバーセキュリティアップグレードのギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 建設タイプ別

- 5.1.1 新規建設

- 5.1.2 拡張

- 5.1.3 改修

-

5.2 設備別

- 5.2.1 線路

- 5.2.2 橋梁

- 5.2.3 トンネル

- 5.2.4 信号

- 5.2.5 車両

- 5.2.6 その他

-

5.3 所有形態別

- 5.3.1 政府 / 公共部門

- 5.3.2 民間部門

- 5.3.3 官民パートナーシップ (PPP)

-

5.4 鉄道タイプ別

- 5.4.1 従来型鉄道システム

- 5.4.2 高速鉄道システム

- 5.4.3 都市交通システム (地下鉄、ライトレール)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alstom SA

- 6.4.2 Siemens Mobility

- 6.4.3 Hitachi Rail

- 6.4.4 CRRC Corporation

- 6.4.5 China Railway Group (CREC)

- 6.4.6 China Railway Construction Corp. (CRCC)

- 6.4.7 Bombardier Transportation*

- 6.4.8 Stadler Rail

- 6.4.9 Wabtec Corp.

- 6.4.10 Balfour Beatty

- 6.4.11 Vinci Railways

- 6.4.12 Ferrovial

- 6.4.13 Jacobs Engineering

- 6.4.14 Fluor Corporation

- 6.4.15 Kiewit Corporation

- 6.4.16 Larsen and Toubro

- 6.4.17 Hyundai Rotem

- 6.4.18 CAF Construcciones y Auxiliar de Ferrocarriles

- 6.4.19 Talgo

- 6.4.20 JR East Group

- 6.4.21 Network Rail

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

鉄道インフラとは、鉄道の安全かつ効率的な運行を支えるために不可欠な、あらゆる施設や設備の総称でございます。これは単に列車が走行する線路だけでなく、駅舎、信号システム、電力供給設備、通信網、さらには車両基地や保守施設といった多岐にわたる要素を含んでおります。鉄道インフラは、旅客や貨物を目的地まで確実に輸送するための基盤であり、社会経済活動を円滑に進める上で極めて重要な役割を担っております。

鉄道インフラはその機能や役割に応じて様々な種類に分類されます。まず、列車が直接走行する「軌道施設」がございます。これにはレール、枕木、バラスト(砕石)、締結装置などで構成される線路そのものに加え、列車の進路を切り替える分岐器(ポイント)、河川を渡る橋梁、山岳部を貫くトンネル、都市部の高架橋、そして盛土や切土といった土木構造物が含まれます。これらの施設は、列車の重量や速度に耐え、安全な走行を保証するために厳格な基準に基づいて設計・維持されております。次に、旅客の乗降や貨物の積み下ろしを行う「駅施設」がございます。駅舎、ホーム、跨線橋や地下道、改札口、券売機、案内表示板などがこれに該当し、近年ではバリアフリー化の推進により、エレベーターやエスカレーター、多機能トイレなどの設備も充実しております。

さらに、列車の動力源となる電力を供給する「電気設備」も重要な要素です。架線(電車線)やき電線、変電所、配電設備などがこれにあたり、安定した電力供給は電車の運行に不可欠でございます。また、列車の安全な運行を制御し、衝突事故などを防ぐための「信号・通信設備」もございます。信号機、踏切警報機や遮断機、そしてATS(自動列車停止装置)やATC(自動列車制御装置)、さらには最新のCBTC(無線式列車制御システム)といった列車制御システムがこれに含まれます。列車無線や光ファイバーネットワーク、運行指令システムなども、運行状況の把握や指令伝達に欠かせない通信インフラでございます。その他にも、車両の検査や修理を行う車両基地や検修施設、落石や強風、地震などを検知し、運行規制を行うための防災設備、積雪地帯における除雪設備なども、鉄道インフラの重要な構成要素でございます。

鉄道インフラの主な用途は、第一に「安全な運行の確保」でございます。信号システムや軌道保守、防災設備などが連携し、事故を未然に防ぎ、万一の際にも被害を最小限に抑える役割を担っております。第二に「効率的な輸送」でございます。高速化や高密度運行を可能にし、定時運行を維持することで、旅客や貨物を迅速かつ円滑に輸送いたします。第三に「旅客・貨物の円滑な移動」を支えることです。駅施設は乗り換えの利便性を高め、地域間の移動を容易にします。また、鉄道インフラは「地域経済の活性化」にも大きく貢献いたします。交通網の整備は、観光振興や物流拠点の形成を促し、地域の発展を支えます。さらに、大量輸送機関である鉄道は、自動車輸送と比較して「環境負荷の低減」にも寄与し、CO2排出量の削減に貢献しております。

鉄道インフラの進化を支える関連技術は多岐にわたります。近年注目されているのは、IoT(モノのインターネット)やAI(人工知能)を活用した「スマートインフラ化」でございます。センサーで収集したデータをAIが分析し、設備の劣化状況を予測する予兆保全(CBM: Condition Based Maintenance)や、運行の最適化、異常検知などに活用されております。また、運行データや保守データを分析する「ビッグデータ技術」は、効率的な維持管理やサービス向上に貢献しております。列車の自動運転を可能にするATO(Automatic Train Operation)や、さらに高度な自動化レベルを目指す技術開発も進んでおります。建設や維持管理の分野では、BIM/CIM(Building Information Modeling/Construction Information Modeling)の導入により、設計から施工、維持管理までの一連のプロセスで情報を連携させ、効率化を図っております。高機能素材の開発は、インフラの軽量化、高耐久性、耐震性向上に寄与し、デジタルツイン技術は、仮想空間でインフラを再現し、シミュレーションや管理に活用されております。さらに、駅舎や車両基地での再生可能エネルギーの導入や、GNSS(全地球測位システム)による列車位置検知の精度向上なども進められております。

鉄道インフラの市場背景は、国内外で異なる様相を呈しております。国内市場においては、高度経済成長期に整備されたインフラの「老朽化対策」が喫緊の課題となっており、更新需要が非常に高まっております。また、人口減少や少子高齢化の進行は、地方路線の維持困難や労働力不足といった問題を引き起こしております。近年頻発する自然災害の激甚化に対応するため、「災害に強いインフラ」への強靭化やレジリエンス向上も重要なテーマです。都市部では、依然として混雑緩和のための輸送力増強や新線建設の需要が存在し、高齢者や障害者への対応として「バリアフリー化」も継続的に進められております。一方、海外市場では、新興国における経済発展に伴う「鉄道網の新規建設」需要が旺盛でございます。特にアジアやアフリカ地域では、都市鉄道や高速鉄道の整備計画が多数存在します。先進国においても、既存の高速鉄道網の改良や都市鉄道の近代化、老朽化したインフラの更新需要が見られます。日本の鉄道技術は、新幹線に代表される高速鉄道技術や、高密度運行を支える運行管理システム、そして高度な保守技術において世界的に高い評価を得ており、これらの技術輸出を通じて国際競争力を高めておりますが、中国や欧州勢との競争も激化しております。

将来の展望として、鉄道インフラはさらなる進化を遂げることが期待されております。最も大きな潮流は「スマートインフラ化」の加速でございます。IoTセンサーやAI、ビッグデータ解析を駆使し、設備の異常を早期に検知し、故障前にメンテナンスを行う予防保全がより高度化されるでしょう。これにより、メンテナンスコストの削減と運行の安定性向上が図られます。また、自動運転技術の普及は、省力化と運行効率の向上をもたらし、将来的には完全無人運転の実現も視野に入っております。自然災害に対する「レジリエンス強化」も引き続き重要な課題であり、災害に強い構造物の開発や、被災時の早期復旧を可能にする技術の導入が進められます。環境面では、省エネルギー化の推進、再生可能エネルギーの積極的な活用、低炭素素材の導入などにより、鉄道インフラ全体の「環境負荷低減」が図られるでしょう。MaaS(Mobility as a Service)との連携も進み、鉄道インフラが他の交通機関とシームレスに接続され、利用者の利便性が飛躍的に向上することが期待されます。国内の労働力不足に対応するため、遠隔監視やロボットを活用した保守作業の自動化・省力化も不可欠となります。さらに、日本の優れた鉄道技術やノウハウを活かした「国際展開の加速」は、グローバルな社会課題解決への貢献と、国内産業の活性化に繋がるものと期待されております。鉄道インフラは、持続可能な社会の実現に向け、今後もその役割を拡大していくことでしょう。