骨がん治療市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

骨がん治療市場レポートは、市場を骨がんの種類(原発性骨がん、二次性(転移性)骨がん)、治療法(化学療法、分子標的治療など)、年齢層(小児、思春期および若年成人、成人、高齢者)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

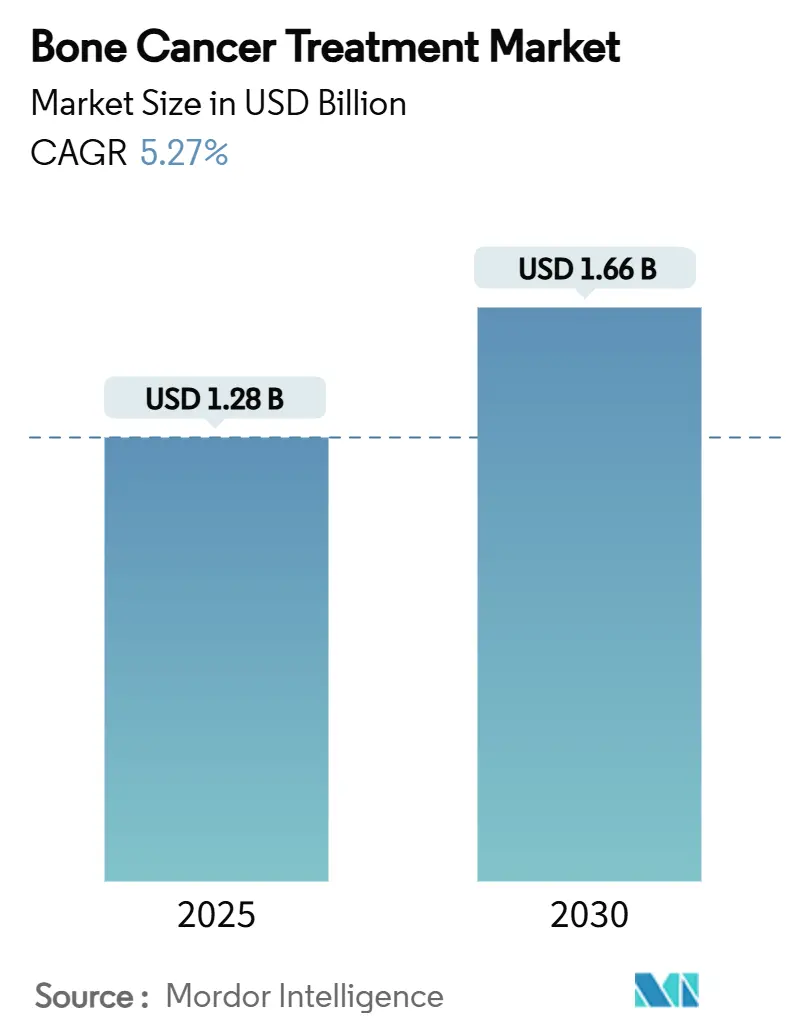

骨がん治療市場は、2025年に12.8億米ドルと推定され、2030年までに16.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中に5.27%の年平均成長率(CAGR)で成長する見込みです。この市場の成長は、画期的な規制承認、3Dプリントインプラントの普及、標的生物学的製剤の着実な導入によって牽引されています。また、AIを活用した画像診断による早期発見、希少疾病用医薬品に対する償還範囲の拡大、四肢温存術による臨床転帰の改善も市場を後押ししています。北米は研究開発と償還において構造的な優位性を保持しており、アジア太平洋地域は疾患啓発プログラムの拡大に伴い急速に能力を増強しています。ニッチなバイオテクノロジー企業が迅速承認を獲得しているため、競争は激化しており、既存企業は精密医療資産へのポートフォリオ再編を迫られています。一方で、高額な治療費と低資源地域における医師の能力不足が主な抑制要因となっています。

主要なレポートのポイント

* 骨がんの種類別では、原発性悪性腫瘍が2024年に骨がん治療市場シェアの76.97%を占め、ユーイング肉腫は2030年までに9.27%のCAGRで最も高い成長率を記録すると予測されています。

* 治療法別では、化学療法が2024年に骨がん治療市場規模の32.89%を占め、細胞・遺伝子治療は2030年までに6.78%のCAGRで進展すると予測されています。

* 年齢層別では、思春期および若年成人が2024年に収益シェアの42.36%を占め、小児症例は2030年までに5.86%のCAGRで拡大すると予測されています。

* エンドユーザー別では、病院が2024年に骨がん治療市場シェアの39.06%を占め、専門がんセンターは2030年までに8.02%のCAGRで最も速い成長軌道を示しています。

* 地域別では、北米が2024年に骨がん治療市場の45.76%を維持し、アジア太平洋地域は予測期間中に7.12%の最も強力な地域CAGRを記録すると予想されています。

世界の骨がん治療市場の動向と洞察

市場を牽引する要因:

* 原発性骨肉腫の世界的な発生率の増加: 骨肉腫は小児および思春期において最も一般的な原発性骨悪性腫瘍であり、ユーイング肉腫の症例数も増加傾向にあります。診断改善、特に全国的なMRIスクリーニング試験は、早期段階の症例を捉え、四肢温存術への需要を高めています。

* 標的生物学的製剤の承認とパイプラインの勢い: 規制当局は2024年から2025年にかけて承認ペースを加速させ、滑膜肉腫初の遺伝子治療薬afamitresgene autoleucelや腱滑膜巨細胞腫に対するvimseltinibなどが承認されました。これらの進展は、臨床プロトコルを拡大し、支払者による採用を加速させています。

* 政府およびNGO主導の肉腫啓発プログラム: 7月は肉腫および骨がん啓発月間とされ、早期診断チェックリストの配布や専門センターへの紹介義務化など、診断の遅延を短縮し、治療機会を拡大する取り組みが世界中で行われています。

* 機能的画像診断とAI診断の進歩: 機械学習モデルは骨腫瘍の分類精度を向上させ、不必要な生検を減らし、早期治療開始を可能にしています。AIプラットフォームは術中切除の最適化や針の配置精度向上に貢献し、治療までの時間の短縮が期待されています。

* 3Dプリントによる患者特異的インプラント: 患者の解剖学的構造に合わせたカスタムインプラントの製造が可能になり、手術の精度と患者の転帰を向上させています。

* 希少疾病用医薬品の独占権と税制優遇措置: これらは製薬企業が希少疾患の治療法開発に投資するインセンティブとなり、新たな治療薬のパイプラインを強化し、患者へのアクセスを拡大しています。

市場を抑制する要因:

* 転移性または難治性腫瘍に対する限られた治療選択肢: 転移性骨肉腫の5年生存率は低く、現在の治療法の不十分さが課題です。免疫抑制性の骨微小環境や用量制限毒性が治療効果を制限し、臨床試験へのアクセスも限られています。

* 新規生物学的製剤および細胞治療の高コストによるアクセス制限: 多くの地域で治療費が高額であり、特に低資源地域では自己負担額が一人当たりの所得を超えることがあります。費用分担メカニズムや段階的価格設定が徐々に緩和しているものの、手頃な価格のギャップは依然として存在します。

* 術後の罹患率と長期にわたるリハビリテーション: 広範囲な外科的切除を伴う治療は、術後の高い罹患率と長期にわたるリハビリテーションを必要とし、患者の生活の質と医療システムに負担をかけます。

* 専門整形外科腫瘍医の不足: 特にアジア太平洋地域やアフリカでは専門医が不足しており、診断と治療の遅延につながる主要な障壁となっています。

セグメント分析

* 骨がんの種類別: 原発性悪性腫瘍が市場シェアの76.97%を占め、骨肉腫が第一選択治療の中心です。ユーイング肉腫は9.27%のCAGRで最も急速に成長しており、養子遺伝子治療の商業化が進んでいます。軟骨肉腫もPD-1/PD-L1チェックポイントレジメンにより成長しています。

* 治療法別: 従来の化学療法が32.89%を占めますが、有害事象と生存率の停滞により、精密アプローチへの転換が進んでいます。細胞・遺伝子治療は6.78%のCAGRで拡大し、CAR-TやNK細胞プラットフォームが開発されています。標的低分子阻害剤やデノスマブによるRANKL阻害も重要性を増しており、3Dプリントインプラント技術も局所制御戦略を再定義しています。

* 年齢層別: 思春期および若年成人が42.36%の収益シェアを占め、成長板の生物学と腫瘍動態を両立させる治療プロトコルが求められています。小児症例は5.86%のCAGRで増加し、成人および高齢者セグメントは転移性骨疾患の管理における進歩から恩恵を受けています。

* エンドユーザー別: 総合病院が39.06%の市場シェアを占めますが、専門がんセンターは8.02%のCAGRで最も速く成長しており、複雑な症例やカスタムインプラントの製造に対応しています。学術医療センターは臨床試験ハブとして機能し、外来手術センターや専門クリニックは、より侵襲性の低い処置や術後のフォローアップケアを提供しています。

このレポートは、世界の骨がん治療市場に関する詳細な分析を提供しています。骨がんとは、骨の細胞から発生する悪性腫瘍である原発性骨がんを指し、本レポートでは特にこの原発性骨がんに焦点を当てています。また、他の部位から骨に転移したがんである二次性(転移性)骨がんも対象としています。

市場規模は、2025年には12.8億米ドルに達し、2030年には16.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 原発性骨肉腫の世界的な発生率の増加。

* 標的生物学的製剤の承認とパイプラインの進展。

* 政府およびNGO主導の肉腫啓発プログラムの拡大。

* 機能的画像診断およびAI診断の進歩による早期発見の促進。

* 3Dプリントによる患者固有の整形外科用インプラントが、患肢温存術の採用を後押ししていること。

* オーファンドラッグの独占権と税制優遇措置が、ニッチな治療法の研究開発を加速させていること。

一方、市場の成長を阻害する要因としては、以下の課題があります。

* 転移性または難治性骨腫瘍に対する治療選択肢の限定。

* 新規生物学的製剤および細胞治療の高コストが、アクセスを制限していること。

* 術後の罹患率と長期にわたるリハビリテーションが、手術の普及を妨げていること。

* 新興市場における専門整形外科腫瘍医の不足。

治療タイプ別では、細胞・遺伝子治療が最も急速に成長しているセグメントであり、標的療法や遺伝子編集療法の規制承認が加速していることから、年平均成長率(CAGR)6.78%で拡大しています。その他の主要な治療法には、化学療法(アントラサイクリン系、アルキル化剤、代謝拮抗剤など)、標的療法(RANKL阻害剤、チロシンキナーゼ阻害剤、mTOR/MEK阻害剤など)、免疫療法、免疫チェックポイント阻害剤、放射線療法、手術および患肢温存術などが含まれます。

骨がんの種類別では、原発性骨がんとして骨肉腫、軟骨肉腫、ユーイング肉腫、その他のタイプが分析され、二次性(転移性)骨がんも対象です。

年齢層別では、原発性骨肉腫の疫学的集中を反映し、思春期および若年成人層が2024年の市場収益の42.36%を占め、最大の需要セグメントとなっています。

地域別では、アジア太平洋地域が最も高い成長率を示しており、医療アクセスの拡大、肉腫に対する意識向上、放射性核種-薬物複合体の現地承認が、この地域の7.12%のCAGRを牽引しています。その他、北米、ヨーロッパ、中東・アフリカ、南米の各地域が分析対象となっています。

技術面では、3Dプリントによる患者固有のインプラントが、患肢温存率を90%以上に向上させ、手術時間を短縮し、術後の機能スコアを高める効果が注目されています。しかし、新規生物学的製剤や細胞治療は、特に低・中所得国において、高コストと不十分な償還制度が普及を制限する要因となっています。

エンドユーザー別では、病院、専門がんセンター・整形外科研究所、学術・研究機関、外来手術センターなどが含まれます。

競争環境については、市場集中度、市場シェア分析、Amgen Inc.、Bayer AG、Novartis AG、Johnson & Johnson、Pfizer Inc.、Takeda Pharmaceutical Company Ltd.などの主要企業のプロファイルが報告書に含まれています。

レポートでは、市場の機会と将来の展望、未開拓領域や満たされていないニーズの評価も行われています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 原発性骨肉腫の世界的な発生率の増加

- 4.2.2 標的生物学的製剤の承認とパイプラインの勢い

- 4.2.3 政府およびNGO主導の肉腫啓発プログラムの拡大

- 4.2.4 機能画像診断とAI診断の進歩による早期発見の実現

- 4.2.5 3Dプリントされた患者固有の整形外科用インプラントが四肢温存術の採用を促進

- 4.2.6 希少疾病用医薬品の独占権と税制優遇措置がニッチ治療法の研究開発を加速

-

4.3 市場の阻害要因

- 4.3.1 転移性または難治性骨腫瘍に対する限られた治療選択肢

- 4.3.2 新規生物学的製剤および細胞治療の高コストがアクセスを制限

- 4.3.3 術後の罹患率と長期のリハビリテーションが手術の普及を妨げる

- 4.3.4 新興市場における専門整形外科腫瘍医の不足

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 骨がんの種類別

- 5.1.1 原発性骨がん

- 5.1.1.1 骨肉腫

- 5.1.1.2 軟骨肉腫

- 5.1.1.3 ユーイング肉腫

- 5.1.1.4 その他の原発性タイプ

- 5.1.2 二次性(転移性)骨がん

-

5.2 治療タイプ別

- 5.2.1 化学療法

- 5.2.1.1 アントラサイクリン系薬剤

- 5.2.1.2 アルキル化剤

- 5.2.1.3 代謝拮抗剤およびその他

- 5.2.2 分子標的療法

- 5.2.2.1 RANKL阻害剤

- 5.2.2.2 チロシンキナーゼ阻害剤

- 5.2.2.3 mTOR/MEKおよび新たな標的

- 5.2.3 免疫療法

- 5.2.4 免疫チェックポイント阻害剤

- 5.2.5 細胞・遺伝子治療

- 5.2.6 放射線療法

- 5.2.7 手術および患肢温存術

- 5.2.8 その他

-

5.3 年齢層別

- 5.3.1 小児

- 5.3.2 思春期および若年成人

- 5.3.3 成人

- 5.3.4 高齢者

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門がんセンターおよび整形外科施設

- 5.4.3 学術・研究機関

- 5.4.4 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アムジェン株式会社

- 6.3.2 バイエルAG

- 6.3.3 ノバルティスAG

- 6.3.4 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.5 ファイザー株式会社

- 6.3.6 武田薬品工業株式会社

- 6.3.7 イーライリリー・アンド・カンパニー

- 6.3.8 ヒクマ・ファーマシューティカルズPLC

- 6.3.9 レコルダティS.p.A

- 6.3.10 スペクトラム・ファーマシューティカルズ株式会社

- 6.3.11 デビオファーム・グループ

- 6.3.12 アトランセラ

- 6.3.13 アダプティミューン・セラピューティクスplc

- 6.3.14 第一三共株式会社

- 6.3.15 F. ホフマン・ラ・ロシュ株式会社

- 6.3.16 イプセンS.A.

- 6.3.17 オンコセラピー・サイエンス株式会社

- 6.3.18 レジェンド・バイオテック

- 6.3.19 メルク・アンド・カンパニー株式会社

- 6.3.20 ギリアド・サイエンシズ(カイト・ファーマ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

骨がん治療とは、骨に発生する悪性腫瘍、すなわち骨肉腫や軟骨肉腫などの原発性骨腫瘍、あるいは他臓器のがんが骨に転移した転移性骨腫瘍に対して行われる一連の医療行為を指します。その目的は、がんの根治を目指すとともに、患者様の生活の質(QOL)を維持・向上させることにあります。特に原発性骨腫瘍は希少がんであり、若年層から高齢者まで幅広い年代に発生しますが、それぞれのがんの種類や進行度、患者様の全身状態に応じて最適な治療法が選択されます。治療は、外科手術、薬物療法、放射線療法などを組み合わせた集学的治療が基本となります。

骨がんにはいくつかの種類があり、それぞれ発生する年齢層や悪性度、治療への反応性が異なります。主な原発性骨腫瘍としては、まず「骨肉腫」が挙げられます。これは骨を形成する細胞から発生し、特に思春期から20代の若年層に多く見られる最も一般的な原発性骨腫瘍です。悪性度が高く、肺への転移を起こしやすい特徴があります。次に「ユーイング肉腫」は、骨髄内の未熟な細胞から発生し、骨肉腫と同様に若年層に多く、全身への転移リスクが高いがんです。また、「軟骨肉腫」は、軟骨を形成する細胞から発生し、中高年に多く見られます。比較的進行が遅いタイプもありますが、化学療法や放射線療法が効きにくい場合があり、手術が治療の中心となります。その他、「脊索腫」は脊椎や頭蓋底に発生する稀な腫瘍で、手術が困難な場合が多く、放射線療法が重要な役割を果たすことがあります。これらの原発性骨腫瘍の診断には、画像診断と生検による病理組織学的検査が不可欠であり、正確な診断に基づいて治療計画が立てられます。

骨がんの治療は、多くの場合、複数の治療法を組み合わせた集学的治療として行われます。

まず「手術療法」は、がんの根治を目指す上で最も重要な治療法の一つです。以前は患肢の切断が一般的でしたが、現在ではがんを切除しつつ、人工関節や骨移植、腫瘍用プロテーゼなどを用いて患肢の機能温存を図る「患肢温存術」が主流となっています。しかし、がんの進行度や部位によっては、やむを得ず切断術が選択される場合もあります。

次に「薬物療法」として、「化学療法」が広く用いられます。骨肉腫やユーイング肉腫などでは、手術前(術前化学療法、ネオアジュバント療法)にがんを小さくして手術を容易にし、転移を抑制する目的で、また手術後(術後化学療法、アジュバント療法)に再発や転移を防ぐ目的で実施されます。近年では、がん細胞特有の分子を標的とする「分子標的薬」や、患者様自身の免疫力を高めてがんを攻撃させる「免疫療法」(免疫チェックポイント阻害薬など)も、一部の骨がんや転移性骨腫瘍に対して適用されるようになってきています。

「放射線療法」は、手術が困難な部位のがんや、手術後の再発予防、転移性骨腫瘍による疼痛緩和などに用いられます。特にユーイング肉腫や脊索腫では、放射線療法が重要な役割を果たすことがあります。近年では、がん病巣に高精度に放射線を集中させる陽子線治療や重粒子線治療といった先進的な放射線治療も、一部の骨がんに対して適用され、正常組織へのダメージを最小限に抑えつつ治療効果を高めることが期待されています。

骨がん治療の進歩は、診断技術と治療技術の革新によって支えられています。

診断においては、MRI、CT、PET-CT、骨シンチグラフィといった高精度な画像診断技術が、がんの早期発見、正確な病期診断、転移の評価に不可欠です。特にPET-CTは、がんの活動性を評価し、治療効果判定にも役立ちます。また、生検(針生検や切開生検)による病理組織学的診断は、骨がんの種類を特定し、治療方針を決定する上で最も重要な情報を提供します。近年では、がん組織の遺伝子解析を行い、特定の遺伝子変異を検出することで、分子標的薬の選択に役立てる「遺伝子検査」も進められています。

治療技術においては、手術支援システムが進化しています。3Dプリンターを用いた術前シミュレーションや、患者様個々の骨の形状に合わせたカスタムメイドの人工骨・腫瘍用プロテーゼの作成は、患肢温存術の成功率を高め、術後の機能回復に大きく貢献します。また、手術中にがんの切除範囲を正確に把握するためのナビゲーションシステムも導入されています。放射線治療の分野では、IMRT(強度変調放射線治療)やSBRT(体幹部定位放射線治療)といった高精度な照射技術に加え、陽子線治療や重粒子線治療が、正常組織への影響を抑えつつ、がん病巣に高い線量を集中させることを可能にしています。これらの技術は、特に手術が難しい部位の骨がんや、再発がんに対して有効な選択肢となり得ます。

骨がん治療の市場は、いくつかの特徴的な背景を持っています。まず、原発性骨腫瘍は希少がんであるため、治療薬の開発が他の一般的ながんに比べて進みにくいという課題があります。そのため、既存の化学療法薬が長らく使用されてきましたが、近年では分子標的薬や免疫療法薬の研究開発が進められ、新たな治療選択肢の登場が期待されています。また、高齢化社会の進展に伴い、他臓器がんからの「転移性骨腫瘍」の患者数が増加傾向にあります。転移性骨腫瘍は、骨折や疼痛、脊髄圧迫などの症状を引き起こし、患者様のQOLを著しく低下させるため、その緩和治療や骨病変の進行抑制が重要な課題となっています。治療費の面では、高額な先進医療や新規薬剤の導入により、患者様や医療経済への負担が増大する傾向にあります。このため、費用対効果の高い治療法の確立や、医療費助成制度の充実が求められています。さらに、骨がん治療は専門性が高く、整形外科医、腫瘍内科医、放射線科医、病理医、リハビリテーション医など多職種による集学的治療が不可欠ですが、専門医の育成と地域偏在の解消も重要な課題となっています。国際的な共同研究や臨床試験を通じて、希少がんである骨がんの治療成績向上を目指す動きも活発化しています。

骨がん治療の将来は、個別化医療のさらなる進展と、革新的な治療法の開発によって大きく変わると期待されています。

「個別化医療」の分野では、がんゲノム医療の普及により、患者様一人ひとりの骨がんの遺伝子変異や分子プロファイルを詳細に解析し、最適な分子標的薬や免疫療法薬を選択する「プレシジョン・メディシン」がより一般的になるでしょう。これにより、治療効果の向上と副作用の軽減が期待されます。

新規薬剤の開発も活発に進められています。既存の化学療法薬よりも効果が高く、かつ副作用の少ない薬剤や、新たな作用機序を持つ分子標的薬、そして免疫チェックポイント阻害薬以外の新しい免疫療法の開発が期待されています。特に、骨肉腫やユーイング肉腫といった難治性の骨がんに対する画期的な治療薬の登場が待たれます。

また、「再生医療」との融合も注目されています。がん切除後の骨欠損部に対して、人工骨や骨移植だけでなく、幹細胞を用いた骨再生技術や、3Dバイオプリンティングによる生体組織の再建技術が将来的に実用化される可能性があります。これにより、より自然な機能回復が期待できるようになるでしょう。

診断技術においては、AI(人工知能)を活用した画像診断支援システムが、がんの早期発見や病変の正確な評価を助け、治療計画の最適化に貢献すると考えられます。さらに、リキッドバイオプシー(血液検査によるがんDNAの検出)のような非侵襲的な診断技術の精度向上も、治療効果のモニタリングや再発の早期発見に役立つでしょう。集学的治療のさらなる深化と、患者様のQOLを重視した治療戦略の確立が、骨がん治療の未来を拓く鍵となります。