ヘルスケア・医療機器TIC市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ヘルスケア・医療機器の試験・検査・認証市場レポートは、サービスタイプ(試験サービス、検査サービス、認証サービス)、ソーシングタイプ(社内およびアウトソーシング)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアおよび医療機器の検査・検証・認証(TIC)市場の概要について、詳細を以下にまとめました。

—

ヘルスケアおよび医療機器TIC市場概要

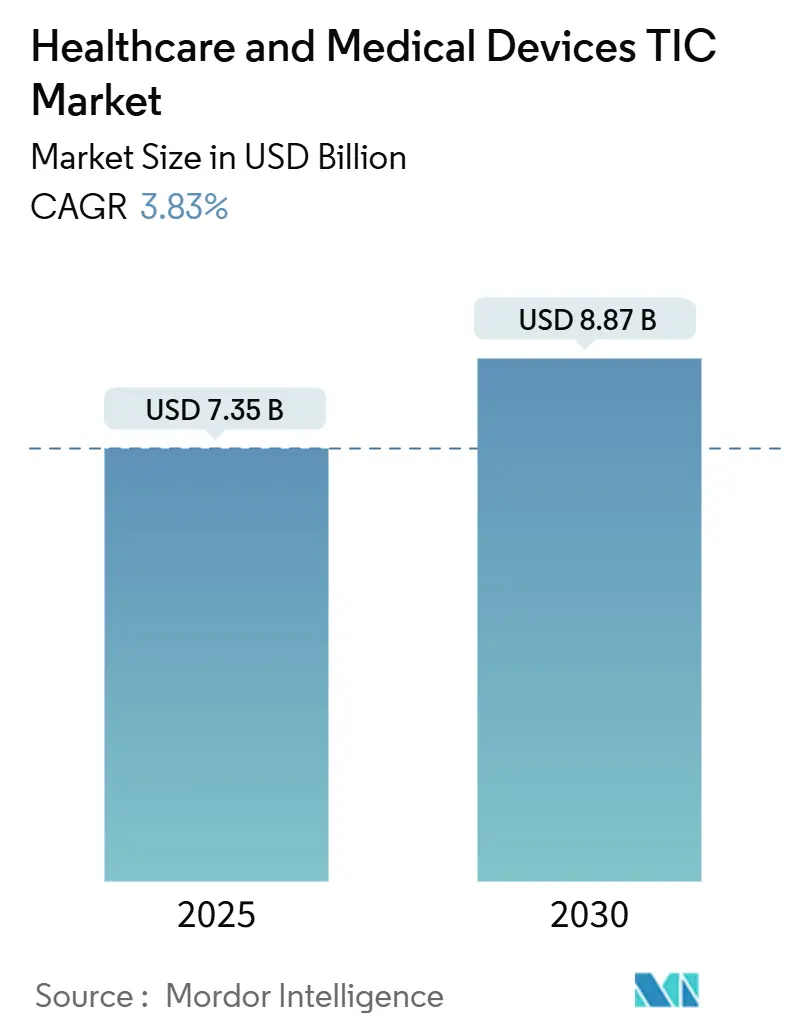

ヘルスケアおよび医療機器の検査・検証・認証(TIC)市場は、2025年には73.5億米ドルと評価されており、2030年までに88.7億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は3.83%を見込んでいます。この市場の成長は、世界的な強制的なコンプライアンスフレームワーク、デバイスの複雑化の進行、規制調和の加速によって支えられています。特にアジア太平洋地域は、製造業の集中と急速な規制進化により、市場を牽引する存在となっています。

TICプロバイダーは、複数の管轄区域での認定とラボの自動化を活用し、地域に特化した小規模な競合他社に対して価格決定力を維持しています。しかし、生物医学監査員の人材不足や生体適合性モデルのコスト上昇が成長を抑制する要因となっています。一方で、大規模な統合やニッチな専門化の機会も依然として存在しています。

主要なレポートのポイント

* サービスタイプ別:

* Testing Services(検査サービス)が2024年の市場シェアの53.6%を占め、最大のセグメントとなっています。

* Certification Services(認証サービス)は、2030年までに4.2%のCAGRで最も速い成長を遂げると予測されています。

* ソーシングタイプ別:

* Outsourced(外部委託)モデルが2024年の市場規模の69.3%を占め、2025年から2030年にかけて3.9%のCAGRで拡大すると見込まれています。

* 地域別:

* アジア太平洋地域が2024年の市場収益シェアの44.7%を占め、2030年までに4.5%のCAGRで最も速い成長を記録すると予測されています。同地域は最大の市場でもあります。

* 市場集中度: 中程度。

グローバルヘルスケアおよび医療機器TIC市場のトレンドと洞察

市場の促進要因

1. デバイスの複雑化と小型化の急増:

ウェアラブルデバイスは、センシング、接続性、AIエンジンを組み合わせることで、センサーの精度、電磁両立性、ソフトウェアの信頼性、皮膚の安全性など、多様な実環境条件下での同時評価が求められています。現代の検証サイクルでは、継続的なアルゴリズム学習も検証する必要があり、メーカーは単発のプロジェクトではなく、継続的なテストパートナーシップを形成する傾向にあります。これにより、多分野にわたる専門知識と高度なシミュレーションツールを持つTICプロバイダーにとって、予測可能な収益源が確保されます。

2. グローバルな規制調和の拡大(MDSAP、IVDR):

医療機器単一監査プログラム(MDSAP)フレームワークにより、1回の監査で5つの規制機関の要件を満たすことが可能となり、メーカーのコンプライアンス費用を約30~40%削減しています。これにより、米国、カナダ、オーストラリア、日本、ブラジルの認定を同時に持つTIC企業への需要が高まっています。欧州における体外診断用医療機器規則(IVDR)の導入も同様の傾向を示しており、厳格な診断性能試験の対象となるデバイスカテゴリーが拡大し、グローバルに認定されたプロバイダーにビジネスが集中しています。

3. 在宅医療およびウェアラブル診断の成長:

2024年には、米国食品医薬品局(FDA)がスマートフォンと連携する睡眠時無呼吸症候群や血糖値モニターを含む50以上のデジタルヘルスデバイスを家庭用として承認しました。これらのデバイスは、従来のベンチテストを超えて、サイバーセキュリティ、ユーザビリティ、多環境での堅牢性評価を必要とします。分散型ケア経済は、遠隔モニタリングの償還を促進し、在宅シミュレーションラボやIoT侵入テストのスキルを持つTIC企業の収益を拡大しています。

4. リコール増加による予防的検査支出の促進:

2013年から2018年にかけて、主にソフトウェアやネットワークの脆弱性によってデバイスのリコールが400%増加しました。これにより、メーカーは開発費に占めるテスト予算を従来の8~12%から15~25%に引き上げました。予防的検証は、平均1,000万~5,000万米ドルに達するリコールコストを相殺するため、TIC専門家にとって、より堅牢で早期段階からのエンゲージメントを促進しています。

5. AIを活用した迅速なテストプロトコル:

AI技術の導入により、テストプロトコルの効率化と迅速化が進んでいます。

6. 循環経済における再生品検査需要:

循環経済の概念が広がるにつれて、再生医療機器の検査需要が増加しています。特に欧州連合(EU)がこの分野をリードしています。

市場の抑制要因

1. 資格のある生体医療TIC監査員の不足:

専門監査員の育成には5~7年の学際的な訓練が必要であり、退職者の増加が新規人材の供給を約2対1で上回っています。これにより、25~30%の人材ギャップが生じ、年間15~20%の賃金インフレを引き起こしています。プロバイダーはデータ収集と遠隔評価の自動化を進めていますが、短期的な能力拡大には限界があります。

2. メドテックスタートアップへのVC資金調達の縮小:

世界のメドテック投資は、2021年のピークである221億米ドルから2024年には191億米ドルに減少しました。これにより、初期段階のデバイスパイプラインが減少し、TIC契約が後のマイルストーンまで遅れる傾向にあります。資金に制約のあるスタートアップは検証範囲を圧縮し、TICベンダーの収益タイミングに影響を与えています。

3. コネクテッドデバイスにおけるデータ整合性のサイバーリスク:

コネクテッドデバイスの普及に伴い、データ整合性に関するサイバーリスクが増大しています。これは、特にデジタル化が進んだ市場において懸念されています。

4. 生体適合性動物モデルのコスト上昇:

生体適合性試験における動物モデルのコスト上昇は、市場成長の抑制要因となっています。EUでは代替試験法の採用が進んでいます。

セグメント分析

サービスタイプ別: 検査サービスが優位性を維持し、認証サービスが加速

* Testing Services(検査サービス): 2024年にはヘルスケアおよび医療機器TIC市場の53.6%を占め、最大のシェアを維持しています。ISO 10993材料評価や強制的な電磁両立性チェックに牽引されています。このセグメントは、生体適合性、電気安全、サイバーセキュリティプロトコルなど広範な範囲をカバーしており、デバイスの接続性やAI導入に伴い規模が拡大しています。一部のテストは調和されたフレームワークの下で統合されることで成長が緩やかになるものの、設計の複雑化が進むことで量と利益率の回復力が維持されています。

* Certification Services(認証サービス): 市場規模は小さいものの、4.2%のCAGRで最も速い成長を記録しています。メーカーは、MDSAPやIVDRに同時に対応する単一ソース認証への投資を増やしており、初期費用を支払うことでグローバル展開の迅速化を図っています。

* Inspection Services(検査サービス): 収益の約4分の1を占めていますが、サプライチェーンの透明性に関する義務付けから恩恵を受ける一方で、リモート監査の普及により成長は緩やかです。

これら3つのサービスをクラウドプラットフォームを通じて統合するTICプロバイダーは、エンドツーエンドのコンプライアンスライフサイクルを収益化し、多国籍企業とリソースに制約のあるイノベーターの両方を惹きつけています。

ソーシングタイプ別: 外部委託モデルが社内モデルを上回る

* Outsourced(外部委託): 2024年にはヘルスケアおよび医療機器TIC市場の69.3%を占め、2030年までに3.9%のCAGRで推移すると予測されています。専門的なチャンバー、クリーンルーム、サイバーセキュリティラボなど、1施設あたり1,000万~5,000万米ドルに及ぶ高額な設備投資が必要となるため、スタートアップ企業や大規模なOEMにとっても、外部パートナーシップが経済的です。

* In-House(社内): 中核製品ラインにとっては戦略的であるものの、標準の進化に伴う人材の制約や急速な陳腐化に直面しています。一部の多国籍企業は、重要なソフトウェアや独自の材料テストは社内で行い、ワイヤレス共存、AIバイアス、国際的なニッチ認証は第三者ラボに委託するハイブリッドモデルを採用しています。この動向は、TICベンダーが主要な製造拠点近くに拠点を構え、共有インフラとリアルタイムデータポータルを提供することで、OEMの設計サイクルと連携することを促しています。

地域分析

* アジア太平洋: 2024年には世界の収益の44.7%を占め、2030年までに4.5%のCAGRを記録すると予測されており、医療機器TIC市場の成長エンジンとなっています。中国の国家医療製品管理局(NMPA)の改革は、国内規制をISOおよびIEC標準と同期させるとともに、現地テストレポートを義務付けており、国際的に認定されたラボへの需要を確固たるものにしています。日本と韓国は、高度なサイバーセキュリティとAI検証のニーズを加えており、東南アジアはASEANの調和の下で費用対効果の高いルーチンアッセイで牽引力を得ています。

* 北米: 2024年には市場シェアの28%を占め、3.2%のCAGRで緩やかに拡大すると予測されています。米国は、FDAがソフトウェア部品表の開示を厳しく監視する中、コネクテッドデバイスのリスク評価における高利益プロジェクトをリードしています。カナダのMDSAP参加は国境を越えた監査の相乗効果を維持し、メキシコの低コストラボは地域サプライチェーン向けのコモディティテストセグメントを惹きつけています。

* 欧州: 2024年の収益の22%を占め、医療機器規則(MDR)および体外診断用医療機器規則(IVDR)が従来の自己認証を正式なTICエンゲージメントへと変革しました。ドイツと英国が主要な市場であり、Brexit後のEU-英国二重認証は新たな機会を生み出しています。循環経済規制は再生品およびライフサイクルテストのニッチ市場を活性化させ、GDPRは患者データ整合性に対する追加の監視を推進しています。

競争環境

医療機器TIC業界は中程度の集中度であり、グローバルリーダーシップは分散しています。SGS、Intertek、TÜV SÜD、Bureau Veritasなどの大手企業は、1,000以上の政府認定と広範なラボネットワークを活用して、地域の専門企業との差別化を図っています。SGS上海がFDA Form 483の指摘なしで承認された事例は、その高い信頼性と専門性を示しており、価格プレミアムを享受しています。

デジタル変革は競争優位の基盤となっています。シーメンスヘルシニアーズのFlexLab X自動化やメルクのロボティクススイートは、AI駆動のスループットへの転換を示しており、監査員不足を緩和し、データ忠実度を高めています。サイバーセキュリティ、アルゴリズムバイアス監査、再生品デバイス検証は、小規模な専門企業が急速に成長するか、買収の対象となる可能性のある有望な分野です。Mérieux NutriSciencesがBureau Veritasの食品検査事業を4億500万米ドルで買収し、アジア太平洋地域でのプレゼンスを倍増させた事例がこれを示しています。

M&Aの勢いは、プライベートエクイティの関心と、環境、製薬、メドテックのポートフォリオを統合する相乗効果のある異業種間連携によって継続すると予想されます。認定の希少性と高い切り替えコストを考慮すると、価格は堅調に推移するものの、賃金インフレと規制技術への投資は、規模や自動化ロードマップを持たない企業の利益を圧迫しています。

主要企業

* SGS SA

* Bureau Veritas SA

* Intertek Group plc

* TÜV SÜD AG

* TÜV Rheinland AG

(*主要企業は順不同で記載されています。)

最近の業界動向

* 2025年3月: メルクは、製薬品質管理向けのラボ自動化およびロボティクスソリューションを発表し、エンジニアリング企業と提携して統合された微生物検査システムを提供しています。

* 2025年2月: GN Store Nordは、AI対応補聴器向けに集中型品質および製品セキュリティフレームワークを重視し、19億デンマーククローネ(約2.9億米ドル)の研究開発費を報告しました。

* 2025年1月: Eurofins ScientificはSF Analytical Laboratoriesを買収し、米国の環境および食品検査範囲を拡大しました。

* 2024年10月: Mérieux NutriSciencesは、Bureau Veritasの食品検査部門を3億6,000万ユーロ(約4億500万米ドル)で買収することに合意しました。

—これらの動向は、品質管理および検査市場における統合、技術革新、および地理的拡大の傾向を示しています。

このレポートは、ヘルスケアおよび医療機器の試験、検査、認証(TIC)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および採用された調査方法について詳述しており、市場の全体像を把握することができます。

エグゼクティブサマリーと市場概況

市場は堅調な成長を遂げており、2025年には73.5億米ドル、2030年には88.7億米ドルに達すると予測されています。特にアジア太平洋地域が世界の収益の44.7%を占め、製造規模と規制の成熟度により最大の貢献地域となっています。

市場の推進要因

市場の成長を牽引する主な要因は多岐にわたります。まず、デバイスの複雑化と小型化が急速に進んでおり、これに伴い厳格な試験・検査の必要性が高まっています。次に、MDSAP(医療機器単一監査プログラム)やIVDR(体外診断用医療機器規則)のようなグローバルな規制調和の拡大は、単一の認証で複数の市場へのアクセスを可能にし、第三者認証の価値を高めています。また、在宅医療やウェアラブル診断の普及も市場を拡大させています。製品リコールの増加は、予防的な試験への支出を促進する要因となっており、AIを活用した迅速な試験プロトコルの導入も効率化に貢献しています。さらに、循環経済の概念が広がる中で、再生品に対する試験需要も増加しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。最も顕著なのは、資格のある生物医学TIC監査員の不足であり、需要の増加にもかかわらず、サービス提供能力の拡大を25~30%程度制限しています。メドテックスタートアップへのベンチャーキャピタル(VC)資金調達の縮小も、イノベーションのペースに影響を与える可能性があります。コネクテッドデバイスにおけるデータ整合性に関するサイバーリスクは、新たなセキュリティ対策の必要性を生み出しています。また、生体適合性試験に用いられる動物モデルのコスト上昇も、企業にとって負担となっています。

市場規模と成長予測

サービスタイプ別では、試験サービス、検査サービス、認定サービスに分類されます。特に認定サービスは、MDSAPやIVDRのような調和されたフレームワークにより、単一の証明書で複数の市場を開拓できるため、試験サービスよりも速い成長を示しています。

調達タイプ別では、インハウス(自社内)とアウトソーシング(外部委託)に分けられます。アウトソーシングは、専門ラボが設備投資を削減し、多国間承認を加速できるため、総支出の69.3%を占めており、市場の主流となっています。

地理的分析では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの各地域における市場規模と成長予測が詳細に示されています。

競争環境と将来の展望

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。SGS SA、Intertek Group plc、TÜV SÜD AG、TÜV Rheinland AG、UL Solutions Inc.、Bureau Veritas SAなど、多数の主要企業がプロファイルされており、それぞれのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、最近の動向が記載されています。

市場の機会と将来の展望としては、未開拓分野や満たされていないニーズの評価が行われています。特に、コネクテッドデバイスのサイバーセキュリティ検証、AIアルゴリズムのバイアス監査、循環経済における再生品試験といった高収益のニッチ分野が、TIC企業にとって大きな成長機会を提供すると見られています。

このレポートは、ヘルスケアおよび医療機器TIC市場の現状と将来の動向を理解するための貴重な情報源であり、市場参入者や投資家にとって重要な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デバイスの複雑化と小型化の急増

- 4.2.2 世界的な規制調和の拡大 (MDSAP, IVDR)

- 4.2.3 在宅医療およびウェアラブル診断の成長

- 4.2.4 リコール増加による予防的検査費用の増加

- 4.2.5 AIを活用した迅速検査プロトコル

- 4.2.6 循環経済における再生試験の需要

-

4.3 市場の阻害要因

- 4.3.1 資格のある生体医療TIC監査人の不足

- 4.3.2 医療技術スタートアップにおけるVC資金の減少

- 4.3.3 接続デバイスにおけるデータ整合性のサイバーリスク

- 4.3.4 生体適合性動物モデルのコスト上昇

- 4.4 業界バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 試験サービス

- 5.1.2 検査サービス

- 5.1.3 認証サービス

-

5.2 調達タイプ別

- 5.2.1 社内

- 5.2.2 アウトソーシング

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 東南アジア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SGS SA

- 6.4.2 Intertek Group plc

- 6.4.3 TÜV SÜD AG

- 6.4.4 TÜV Rheinland AG

- 6.4.5 UL Solutions Inc.

- 6.4.6 Bureau Veritas SA

- 6.4.7 DEKRA SE

- 6.4.8 Eurofins Scientific SE

- 6.4.9 BSI Group

- 6.4.10 Nemko AS

- 6.4.11 DNV AS

- 6.4.12 NSF International

- 6.4.13 CSA Group

- 6.4.14 Applus+ Laboratories

- 6.4.15 Labcorp Drug Development

- 6.4.16 Pace Analytical Services LLC

- 6.4.17 MET Laboratories Inc.

- 6.4.18 QIMA Limited

- 6.4.19 Product Safety Engineering Inc.

- 6.4.20 Kiwa NV

- 6.4.21 Mérieux NutriSciences Corp.

- 6.4.22 TÜV NORD Group

- 6.4.23 Element Materials Technology

- 6.4.24 SGS Mérieux BioLabs

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「ヘルスケア・医療機器TIC」というキーワードは、ヘルスケア分野および医療機器産業における「試験(Testing)」「検査(Inspection)」「認証(Certification)」サービス全般を指します。これは、医療機器やヘルスケア関連製品が、その安全性、品質、有効性、そして規制要件への適合性を満たしていることを第三者機関が評価し、保証する一連の活動を意味します。患者様の安全確保と公衆衛生の向上を最優先とし、製品が市場に流通するために不可欠なプロセスであり、グローバルな市場参入を果たす上での重要な基盤となります。

この分野における「試験」は、医療機器の性能、安全性、耐久性などを科学的に評価するプロセスです。具体的には、電気的安全性試験、電磁両立性(EMC)試験、生体適合性試験、滅菌バリデーション、ソフトウェア検証、環境試験(温度、湿度、振動など)などが含まれます。これらの試験は、製品が意図された環境下で適切に機能し、患者や使用者に対して危害を与えないことを客観的に証明するために実施されます。特に、新しい技術や材料を用いた機器においては、その特性に応じた専門的な試験が求められます。

次に「検査」は、製造プロセスや品質マネジメントシステム(QMS)が、定められた基準や規制に準拠しているかを評価する活動です。これには、製造施設の監査、製品の品質管理体制の評価、出荷前検査、サプライチェーン全体の品質保証体制の確認などが含まれます。例えば、医療機器の品質マネジメントシステムに関する国際規格であるISO 13485や、各国の医薬品医療機器等法(日本においては薬機法)に基づく製造管理・品質管理基準(QMS省令)への適合性監査が代表的です。これらの検査を通じて、製品が継続的に高品質で製造されていることを保証します。

そして「認証」は、試験や検査の結果に基づき、製品やシステムが特定の規格や規制要件に適合していることを第三者機関が公式に認めるプロセスです。製品認証としては、欧州のCEマーキング、米国のFDA承認、日本のPMDA承認などが挙げられます。システム認証としては、前述のISO 13485認証が広く知られています。これらの認証は、製品が特定の市場に参入するためのパスポートのような役割を果たし、医療機関や患者からの信頼を得る上で極めて重要です。

ヘルスケア・医療機器TICの用途は多岐にわたります。最も重要なのは、各国の規制当局が定める要件への適合性を証明し、製品の市場投入を可能にすることです。これにより、企業は製品を合法的に販売し、患者は安全で有効な医療機器を利用できるようになります。また、リスク管理の観点からも重要であり、製品の潜在的なリスクを特定し、それを最小限に抑えるための対策を講じる上でTICサービスが活用されます。さらに、品質保証体制の確立、サプライチェーン全体の信頼性向上、そして企業のブランド価値向上にも寄与します。

関連技術としては、近年急速に発展しているデジタルヘルス分野が挙げられます。IoT(モノのインターネット)やIoMT(医療モノのインターネット)を活用したコネクテッドデバイス、AI(人工知能)や機械学習を搭載した診断・治療支援システム、クラウドコンピューティングを利用したデータ管理、そしてサイバーセキュリティ対策などがTICの対象となります。これらの技術は、従来の医療機器とは異なる新たなリスクや課題を伴うため、ソフトウェアの検証、データプライバシー保護、アルゴリズムの公平性・正確性評価など、専門的なTICサービスが不可欠です。また、3Dプリンティングによる個別化医療機器や、先端材料を用いたインプラントなども、その特性に応じた厳格な試験・検査・認証が求められます。

市場背景としては、世界的な高齢化の進展、生活習慣病の増加、そして新興国における医療アクセスの改善ニーズの高まりが、ヘルスケア・医療機器市場の拡大を牽引しています。これに伴い、医療機器の多様化と高度化が進み、規制当局は患者安全を確保するために、より厳格な規制を導入する傾向にあります。例えば、欧州では医療機器規則(MDR)や体外診断用医療機器規則(IVDR)が施行され、製品のライフサイクル全体にわたる厳格な評価が求められるようになりました。このような規制強化は、TICサービスの需要を一層高めています。また、新型コロナウイルス感染症のパンデミックは、診断機器や遠隔医療ソリューションの重要性を再認識させ、TICプロバイダーの役割をさらに拡大させました。

将来展望として、ヘルスケア・医療機器TICは、デジタルヘルス技術との融合がさらに深化すると考えられます。AI搭載医療機器やデジタルセラピューティクス(DTx)など、ソフトウェアが医療機器の主要な構成要素となる「SaMD(Software as a Medical Device)」の評価手法が確立され、その重要性が増すでしょう。サイバーセキュリティは、医療機器の安全性と患者データの保護において、TICの核となる要素として位置づけられます。また、個別化医療や予防医療の進展に伴い、カスタムメイドの医療機器や、リアルワールドデータ(RWD)を活用した継続的な安全性・有効性評価のニーズが高まります。TICプロバイダーは、単なる規制適合の支援者にとどまらず、イノベーションを加速させるための戦略的パートナーとしての役割を強化していくことが期待されます。グローバルな規制調和の動きも継続し、より効率的で迅速な市場参入を支援するための国際的な協力体制が構築されていくでしょう。