デジタル信号プロセッサ市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

デジタル信号プロセッサ市場レポートは、コア(シングルコアなど)、製品タイプ(汎用スタンドアロンDSPなど)、アーキテクチャ(単一命令複数データ、超長命令語など)、数値形式(固定小数点など)、エンドユーザー産業(通信、自動車、家電など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルシグナルプロセッサ(DSP)市場の概要を以下にまとめました。

デジタルシグナルプロセッサ(DSP)市場の概要

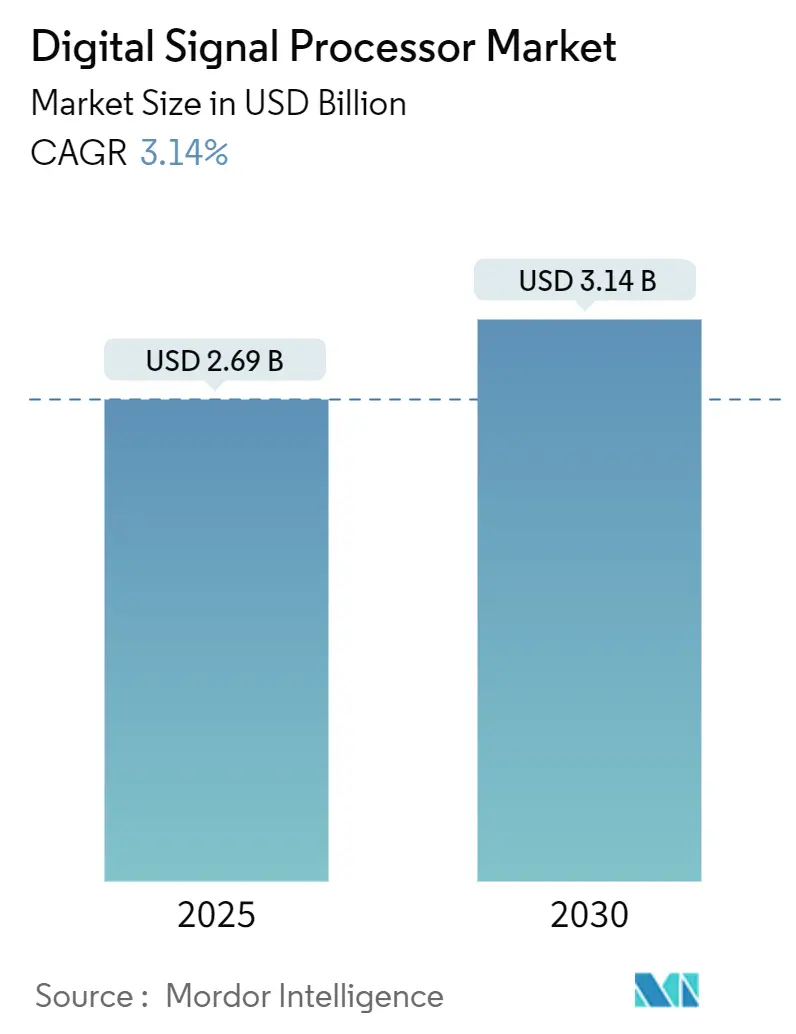

デジタルシグナルプロセッサ(DSP)市場は、2025年には26.9億米ドルの規模に達し、2030年には31.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.14%です。この安定した成長は、スタンドアロンチップから、DSP、CPU、ニューラルエンジンを統合したシステムオンチップ(SoC)ソリューションへの深いアーキテクチャシフトによって支えられています。半導体ベンダーは、電力効率の高いマルチコア設計、ハイブリッド数値形式、および設計サイクルを短縮するソフトウェアエコシステムを優先しています。

5G Open RANの展開、車載ADASの需要、クラウドネイティブ無線アクセスネットワークの台頭、工場におけるマシンビジョンシステムのアップグレードなどが、単価が穏やかであるにもかかわらず、数量ベースでの成長を維持しています。一方で、7nm以下のプロセスノードにおけるサプライチェーンの不確実性はリードタイムを不安定にし、成熟ノードと先進ノード間で迅速に移行できるプラットフォームに付加価値を与えています。

主要な市場動向

* コアタイプ別: マルチコアデバイスが2024年にDSP市場の65%を占め、2030年まで3.7%のCAGRで拡大すると予測されています。これは、5G基地局、車載レーダー、産業用ビジョンにおける並列ワークロードの増加を反映しています。

* 製品タイプ別: アプリケーション固有のDSPが2024年に市場規模の48%を占めました。一方、組み込みDSP IPコアは2030年まで4.1%のCAGRで成長すると予測されており、最も速い拡大を見せています。

* アーキテクチャ別: SIMD設計が2024年に市場規模の52.3%を占め、VLIWコアは2030年まで4.3%のCAGRで最も速い成長を記録すると見込まれています。

* 数値形式別: 固定小数点プロセッサが2024年の収益の55.4%を占めましたが、浮動小数点デバイスは4.7%のCAGRで進展しています。

* エンドユーザー産業別: 通信分野が2024年にDSP市場の収益シェアの40.1%を維持し、自動車アプリケーションは5.4%のCAGRで最も速く成長しています。

* 地域別: アジア太平洋地域が2024年に48.6%の収益を占め、2030年まで3.8%のCAGRで成長する見込みです。

* 主要プレイヤー: Texas Instruments、Analog Devices、Qualcomm、Intel、NXPが2024年の世界収益の合計65%を占めています。

市場を牽引する要因

* アジアにおける5G Open-RANの普及: Open RANアーキテクチャはハードウェアとソフトウェア機能を分離し、独自のベースバンドカードをプログラマブルなDSPプラットフォームに置き換えます。中国、日本、韓国の通信事業者は、ベンダーロックインを削減し、機能更新を加速するためにこれらのオープンスタックを利用しています。これにより、ビームフォーミング、チャネル推定、フロントホール圧縮をリアルタイムで実行できるマルチコア、浮動小数点対応DSPの需要が高まっています。

* 自動車ADASのMCUからDSP中心のSoCへの移行: 車両あたりのカメラ、レーダー、LiDARの数が増加するにつれて、マイクロコントローラではリアルタイムのセンサーフュージョンを実行するためのスループットが不足しています。ティア1サプライヤーは、マルチコアDSPエンジンとAIアクセラレータを組み合わせたヘテロジニアスSoCに移行しています。これにより、平均販売価格が低下しても、2027年までの2桁のユニット成長が期待されています。

* ヒアラブルおよびスマートスピーカーにおけるAI強化オーディオ・音声処理: ウェアラブルデバイスは、ノイズ抑制やエコーキャンセレーションといった従来のオーディオDSP機能と、周波数応答をパーソナライズし、音声意図を認識するオンデバイスAIを融合しています。専門のコアは、ミリワットの電力予算内で固定小数点FIRパイプラインとニューラルネットワーク推論の両方を実行する必要があります。

* 航空宇宙・防衛分野におけるソフトウェア定義レーダーの採用: 防衛請負業者は、気象スキャンから電子支援対策まで、共通の再プログラム可能なDSPエンジンでミッションモードを実行できるようにレーダープラットフォームを再構築しています。これにより、ハイエンドの浮動小数点DSPの安定した代替市場が支えられています。

市場の抑制要因

* 先進ノード(7nm以下)ファウンドリにおけるサプライチェーンの変動性: 台湾と韓国にある超近代的なファブの限られたプールは、定期的な地政学的および物流上の混乱に直面しています。容量が逼迫すると、DSPのリードタイムが40週間を超えることがあり、設計者は電力や性能目標を満たさない成熟プロセスでの再設計を余儀なくされます。

* バッテリー駆動デバイスにおける固定小数点と浮動小数点の精度間の統合トレードオフ: ウェアラブル、ヒアラブル、IoTセンサーは、電力効率の高い固定小数点演算と、より高い数値忠実度を持つ浮動小数点演算のどちらかを選択する必要があります。アルゴリズムがAI中心になるにつれて、多くのOEMは混合精度パイプラインを必要とし、IP選択とツールフローを複雑にしています。

セグメント別分析

* コア別: マルチコアデバイスは、5Gベースバンド、車載レーダー、産業用ビジョンにおいて不可欠な役割を担い、2024年の収益の65%を占めました。Texas InstrumentsのC66xファミリーは、複数のコアが統一されたMulticore Navigatorファブリックを活用し、コピーオーバーヘッドを排除する方法を示しています。シングルコアおよびデュアルコアオプションは、スマートメーターなどの価格に敏感な組み込みエンドノードで存続しています。

* 製品タイプ別: アプリケーション固有のDSPは、スマートフォン、基地局、インフォテインメントヘッドユニットにおいて、ワット効率の高い性能を提供するため、2024年の収益の48%を占めました。最も速い成長は、より広範なSoCプロジェクトに組み込まれるライセンス可能な組み込みDSP IPから来ており、4.1%のCAGRで成長しています。

* アーキテクチャ別: SIMD実装は、ビームフォーミングやオーディオフィルタリングなどのワークロードで優れており、2024年の収益の52.3%を占めました。VLIWデバイスは、自動車の知覚や産業分析における複雑な数学で4.3%のCAGRで加速しています。

* 数値形式別: 固定小数点プロセッサは、低リーク乗算器と狭いデータパスにより、イヤホン、タブレット、IoTゲートウェイの熱予算を抑え、2024年に55.4%のシェアを占めました。一方、浮動小数点SKUは4.7%のCAGRで進展しており、予測保守や医療用超音波などのMatlab-to-siliconフローで生産性を向上させています。

* エンドユーザー産業別: 通信システムは、2024年の出荷量の40.1%を占め、Massive-MIMOアンテナ、フロントホール圧縮、オープンインターフェース仮想DUスタックが、ミリ秒以下のスケジューリング期限を満たすためにマルチスレッドDSPアレイに大きく依存しています。自動車分野の収益は、レベル2+の自律性が普及するにつれて、最も強い5.4%のCAGRを記録しています。

地域別分析

* アジア太平洋地域: 2024年には世界の収益の48.6%を占め、中国が超高密度5Gグリッドの構築とEVへのレーダーおよびインフォテインメントプロセッサの搭載により、ウェーハ需要の4分の1以上を牽引しています。韓国と日本も、先進的なメモリ、センサー、自動車サプライチェーンを通じて需要を牽引しています。

* 北米: 収益とR&Dの深さの両方で第2位にランクされています。シリコンバレーのスタートアップ企業やオースティンを拠点とする既存企業が、最先端のマルチコアアーキテクチャとニューラルDSPハイブリッドを推進しています。

* ヨーロッパ: ドイツとフランスの自動車メーカーからの堅調な需要と、マシンビジョンインテグレーターの増加により、市場を補完しています。

* 南米、中東、アフリカ: 主に通信インフラの展開と、高スループットのDSPベースモデムに依存する衛星ブロードバンドゲートウェイに関連する新興市場として貢献しています。

競争環境

Texas Instruments、Analog Devices、Qualcomm、Intel、NXPの5大ベンダーが2024年の世界収益の約65%を支配しており、市場は中程度の集中度を示しています。AI推論が従来のDSPの境界を曖昧にするにつれて競争が激化しており、Cadenceはライセンス可能なTensilicaコアをドロップインニューラルアクセラレータとして推進しています。差別化要因は、生のMAC数よりも、コンパイラツールチェーン、モデル圧縮ライブラリ、エンドツーエンドのセキュリティに集中しています。MaxLinearとMarvellは、AIデータセンターの相互接続に対応する1.6 Tbit/s PAM4デバイスを発表するなど、戦略的パートナーシップも進んでいます。

最近の業界動向

* 2025年5月: MaxLinearが、AI/ML光リンク向けに最適化された低電力1.6 T PAM4デバイスであるRushmore DSPを発表しました。

* 2025年4月: Marvell Technologyが、アクティブ電気ケーブル向けの初の1.6 T PAM4 DSPを発表し、クラウドAIの帯域幅需要に対応するため3M、Amphenol、Luxshare-Techと協力しました。

* 2025年3月: Cadenceが、30%以上の面積削減と20%の低消費電力を実現し、NPUとシームレスに連携するTensilica NeuroEdge 130 AIコプロセッサを発表しました。

* 2025年3月: EricssonがCat-B ULPIフロントホールインターフェース仕様をリリースし、2024年からRANポートフォリオ全体をこの標準に移行することを表明しました。

* 2025年1月: DSP plcが英国のパートナーであるAcardiaを買収し、Oracle中心のインフラストラクチャ提供を強化しました。

この市場は、技術革新と多様なアプリケーション分野での需要拡大により、今後も進化を続けると予想されます。

このレポートは、デジタルシグナルプロセッサ(DSP)市場に関する包括的な分析を提供しています。DSP市場は、コンシューマー、産業、自動車、通信、防衛エレクトロニクス分野において、実世界の信号を調整、圧縮、分析するための高速な数学的ルーチンを実行する目的で構築された、新たに製造された集積回路またはライセンス可能なIPコアとして定義されます。ディスクリートグラフィックスプロセッサや、限定的なDSP命令を組み込んだ汎用CPUは、この調査の範囲外とされています。

市場概況と成長予測

デジタルシグナルプロセッサ市場は、2025年には26.9億米ドルと評価され、2030年までに31.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.14%です。地域別では、アジア太平洋地域が世界の収益の48.6%を占め、3.8%という最速の地域CAGRを記録し、市場を牽引しています。

市場促進要因

市場の成長を推進する主な要因としては、アジアにおける5G Open-RAN展開の普及、自動車ADASのTier-1設計におけるMCUからDSP中心のSoCへの移行、ヒアラブルおよびスマートスピーカーにおけるAI強化型オーディオ・音声処理の進化が挙げられます。また、航空宇宙・防衛分野でのソフトウェア定義レーダーの採用、欧州におけるQuality 4.0のためのエッジベース産業用マシンビジョン、高スループットベースバンドDSPを必要とするクラウドネイティブ無線アクセスネットワークの需要も重要な促進要因です。

市場抑制要因

一方で、市場の成長を抑制する要因も存在します。これには、先進ノード(7nm以下)ファウンドリにおけるサプライチェーンの変動性、バッテリー駆動デバイスにおける固定小数点と浮動小数点精度の統合トレードオフ、ライセンス可能なDSP IPコアのロイヤリティコストの高騰が挙げられます。さらに、特定の地域へのDSP出荷を制限するグローバルなサイバー輸出規制も市場の課題となっています。

市場セグメンテーション

市場は、コア、製品タイプ、アーキテクチャ、数値形式、最終用途産業、地域といった多様な側面から詳細に分析されています。

* コア別: シングルコア、デュアルコア、マルチコアに分類され、5Gベースバンド、レーダー、産業用ビジョンにおける並列ワークロードがマルチコアアーキテクチャに効率的にマッピングされるため、マルチコアデバイスが市場の65%を占め、3.7%の成長率を維持し優位性を示しています。

* 製品タイプ別: 汎用スタンドアロンDSP、特定用途向けDSP(ASSP/ASIP)、組み込みDSP IPコア、FPGA/SoCベースハイブリッドDSPが含まれます。

* アーキテクチャ別: SIMD(Single Instruction Multiple Data)、VLIW(Very-long-instruction-word)、SIMT/Vector DSP、MLIWおよび新規ヘテロジニアスデザインが分析対象です。

* 数値形式別: 固定小数点、浮動小数点、混合/適応精度に分けられます。AIおよび高精度ワークロードの増加に伴い、浮動小数点出荷が4.7%のCAGRで増加しており、ベンダーは混合精度エンジンを追加することで市場機会を拡大しています。

* 最終用途産業別: 通信(セルラーインフラ、データセンター、VoIP)、自動車(ADAS、車載インフォテインメント)、家電(スマートフォン、ヒアラブル、スマートTV)、産業(モーター制御、マシンビジョン、スマートグリッド)、航空宇宙・防衛(レーダー、衛星)、ヘルスケア(医療画像、患者モニタリング)など、幅広い分野でのDSPの利用が分析されています。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの各地域が詳細に調査されており、特にアジア太平洋地域が市場を牽引していることが強調されています。

競争環境

デジタルシグナルプロセッサ市場は、中程度の集中度を示しています。主要なプレイヤーとしては、Texas Instruments Inc.、Analog Devices Inc.、Qualcomm Technologies Inc.、Intel Corporation、NXP Semiconductors N.V.などが挙げられます。これらの上位企業が市場の約65%を占めており、競争は活発ですが、特定の企業が大きなシェアを保持しています。

調査方法の信頼性

Mordor Intelligenceの調査は、生産および貿易主導のトップダウンモデルと、サプライヤーの集計およびサンプリングされた契約価格によるボトムアップのクロスチェックを組み合わせることで、信頼性の高い市場規模と予測を提供しています。スマートフォンDSP搭載率、5G基地局建設数、自動車ADAS ECU普及率、平均ダイサイズ縮小要因、ファウンドリ稼働率などの主要なインプットが用いられ、多変量回帰とARIMAオーバーレイにより各ドライバーが予測されます。また、AIエッジワークロードからのアップサイドをテストするシナリオ分析も実施されています。

他社の推定値との比較では、Mordorの調査が組み込みDSP IPロイヤリティの計上方法、音声アシスタントデバイスの分類、3nmコストダウンの積極性といった主要なギャップドライバーを排除し、検証済みの生産データに基づき毎年更新されることで、バランスの取れた透明性の高いベースラインを提供していると説明されています。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の成長機会についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける5G Open-RAN展開の普及

- 4.2.2 自動車ADASティア1設計のMCUからDSP中心SoCへの移行

- 4.2.3 ヒアラブルおよびスマートスピーカーにおけるAI強化オーディオおよび音声処理

- 4.2.4 航空宇宙および防衛におけるソフトウェア定義レーダーの採用

- 4.2.5 ヨーロッパにおけるQuality 4.0のためのエッジベース産業用マシンビジョン

- 4.2.6 高スループットベースバンドDSPを必要とするクラウドネイティブ無線アクセスネットワーク

-

4.3 市場の阻害要因

- 4.3.1 先端ノード(?7 nm)ファウンドリにおけるサプライチェーンの変動性

- 4.3.2 バッテリー駆動デバイスにおける固定小数点精度と浮動小数点精度の統合トレードオフ

- 4.3.3 ライセンス可能なDSP IPコアのロイヤリティコストの高騰

- 4.3.4 特定地域へのDSP出荷を制限するグローバルサイバー輸出規制

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 コア別

- 5.1.1 シングルコア

- 5.1.2 デュアルコア

- 5.1.3 マルチコア

-

5.2 製品タイプ別

- 5.2.1 汎用スタンドアロンDSP

- 5.2.2 アプリケーション固有DSP (ASSP/ASIP)

- 5.2.3 組み込みDSP IPコア

- 5.2.4 FPGA/SoCベースハイブリッドDSP

-

5.3 アーキテクチャ別

- 5.3.1 SIMD (Single Instruction Multiple Data)

- 5.3.2 VLIW (Very-long-instruction-word)

- 5.3.3 SIMT/ベクトルDSP

- 5.3.4 MLIWおよび新規ヘテロジニアス設計

-

5.4 数値形式別

- 5.4.1 固定小数点

- 5.4.2 浮動小数点

- 5.4.3 混合/適応精度

-

5.5 エンドユーザー産業別

- 5.5.1 通信

- 5.5.1.1 セルラーインフラ (4G/5G, Open-RAN)

- 5.5.1.2 データセンターおよびクラウドエッジ

- 5.5.1.3 VoIPおよびIPビデオ

- 5.5.2 自動車

- 5.5.2.1 ADASおよび自動運転

- 5.5.2.2 車載インフォテインメント

- 5.5.3 家庭用電化製品

- 5.5.3.1 スマートフォンおよびタブレット

- 5.5.3.2 ヒアラブル/ウェアラブル

- 5.5.3.3 スマートTVおよびSTB

- 5.5.4 産業

- 5.5.4.1 モーター制御およびドライブ

- 5.5.4.2 マシンビジョンおよびロボティクス

- 5.5.4.3 スマートグリッドおよびエネルギー

- 5.5.5 航空宇宙および防衛

- 5.5.5.1 レーダーおよびEWシステム

- 5.5.5.2 衛星および宇宙エレクトロニクス

- 5.5.6 ヘルスケア

- 5.5.6.1 医用画像処理

- 5.5.6.2 患者モニタリングおよび診断

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 オーストラリア

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Texas Instruments Inc.

- 6.4.2 Analog Devices Inc.

- 6.4.3 Qualcomm Technologies Inc.

- 6.4.4 Intel Corporation

- 6.4.5 NXP Semiconductors N.V.

- 6.4.6 STMicroelectronics N.V.

- 6.4.7 Infineon Technologies AG

- 6.4.8 Renesas Electronics Corp.

- 6.4.9 Xilinx Inc. (AMD)

- 6.4.10 Broadcom Inc.

- 6.4.11 Samsung Electronics Co. Ltd.

- 6.4.12 Toshiba Corp.

- 6.4.13 Cirrus Logic Inc.

- 6.4.14 MediaTek Inc.

- 6.4.15 HiSilicon Technologies Co. Ltd.

- 6.4.16 Marvell Technology Inc.

- 6.4.17 ARM Ltd. (DSP IP)

- 6.4.18 CEVA Inc.

- 6.4.19 Cadence Design Systems (Tensilica DSP)

- 6.4.20 Synopsys Inc. (ARC DSP)

- 6.4.21 ON Semiconductor Corp.

- 6.4.22 Silicon Labs Inc.

- 6.4.23 Realtek Semiconductor Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル信号プロセッサ(DSP)は、アナログ信号をデジタルデータに変換し、そのデジタルデータを高速かつ効率的に処理するために特化されたマイクロプロセッサの一種でございます。汎用CPUが多様なタスクをこなすのに対し、DSPは特に音声、画像、無線信号などのリアルタイム処理や、反復的な数値計算、特に積和演算(MAC: Multiply-Accumulate)を極めて高速に実行できるよう設計されています。これにより、複雑なアルゴリズムを低消費電力で実現し、様々な電子機器の性能向上に貢献しています。

DSPの主な種類は、処理する数値の形式によって大きく二つに分けられます。一つは「固定小数点DSP」で、整数演算に特化しており、コスト効率が高く、消費電力が低いという特徴があります。主に携帯電話、オーディオ機器、自動車の制御システムなど、精度よりもコストや消費電力が重視される組み込みシステムで広く利用されています。もう一つは「浮動小数点DSP」で、実数演算を高い精度で実行できるため、広いダイナミックレンジと高い計算精度が求められる医療機器、科学技術計算、高性能オーディオ・ビデオ処理、レーダーシステムなどで採用されています。また、特定のアプリケーションに最適化された「特定用途向けDSP(ASDP)」や、SoC(System-on-a-Chip)に組み込まれる「DSPコア」といった形態も存在し、それぞれの用途に応じて最適なDSPが選択されています。

DSPの用途は非常に多岐にわたります。通信分野では、携帯電話、モデム、基地局、VoIP機器などで、音声やデータの圧縮・伸長、変復調処理に不可欠です。オーディオ・ビデオ分野では、デジタルカメラ、カムコーダー、MP3プレーヤー、ホームシアターシステム、ノイズキャンセリングヘッドホン、音声認識システム、画像処理などで、高品質なメディア体験を提供しています。医療分野では、超音波診断装置やMRI装置での画像再構成、補聴器での音声処理に利用されています。自動車分野では、エンジン制御、ADAS(先進運転支援システム)、インフォテインメントシステムなどで、リアルタイムのデータ処理を担っています。さらに、産業制御、ロボット制御、計測機器、軍事・航空宇宙分野のレーダーやソナーなど、幅広い分野でその高速処理能力が活用されています。

DSPに関連する技術も多岐にわたります。アナログ信号をデジタル信号に変換する「A/Dコンバータ(ADC)」と、デジタル信号をアナログ信号に戻す「D/Aコンバータ(DAC)」は、DSPが現実世界のアナログ信号を扱う上で不可欠なインターフェースです。また、「FPGA(Field-Programmable Gate Array)」は、プログラマブルなハードウェアとしてDSPの機能を実装したり、DSPと連携して特定の高速処理を分担したりすることがあります。「GPU(Graphics Processing Unit)」は、大規模な並列処理能力を持つ点でDSPと共通しますが、主にグラフィックス処理や、近年ではAI/機械学習の分野でその能力を発揮しています。DSPは、他のプロセッサや周辺回路と共に「SoC(System-on-a-Chip)」として統合されることが多く、これによりシステム全体の小型化、低消費電力化、高性能化が図られています。さらに、機械学習に特化した「AIアクセラレータ」は、DSPの進化形とも言える存在であり、エッジデバイスでのAI処理においてDSPと密接に連携、あるいはその役割を一部代替しています。リアルタイム処理を支える「組込みOS」や、DSPのプログラミングを支援する「コンパイラ・開発ツール」も重要な関連技術です。

DSPの市場背景を見ると、長年にわたりTexas Instruments(TI)やAnalog Devices(ADI)といった企業が主要ベンダーとして市場を牽引してきました。近年では、IoTデバイスの爆発的な普及、5G通信の本格展開、自動車の電動化と自動運転技術の進化、そしてAI/機械学習の急速な発展が、DSP市場に新たな需要をもたらしています。特に、エッジデバイスでのAI推論処理のニーズが高まる中で、DSPは低消費電力でリアルタイム処理が可能なため、その重要性が再認識されています。一方で、汎用CPUの性能向上や、FPGA、GPU、専用AIアクセラレータとの競合・共存も進んでおり、DSPはより特定の用途に特化したり、SoCの一部として統合されたりする傾向が強まっています。低消費電力化、小型化、そしてセキュリティ機能の強化も、市場からの強い要求となっています。

将来展望として、DSPはAI/機械学習との融合がさらに進むと考えられます。エッジAIデバイスにおいて、センサーからのデータをリアルタイムで処理し、推論を実行する役割はDSPの得意とするところであり、AI処理に最適化されたDSPアーキテクチャの開発が進むでしょう。また、IoTデバイスの普及に伴い、超低消費電力化は引き続き重要な課題であり、バッテリー駆動時間を最大限に延ばすための技術革新が期待されます。高集積化とSoC化はさらに加速し、より多くの機能が単一チップに統合されることで、システム全体のコスト削減と性能向上が図られます。IoTデバイスのセキュリティ脅威が増大する中で、DSP自体にセキュアブートや暗号化処理などのセキュリティ機能が強化されることも予想されます。ソフトウェア定義化の進展により、DSPはより柔軟な機能変更が可能となり、多様なアプリケーションに迅速に対応できるようになるでしょう。長期的には、量子コンピューティングの発展が、新たな信号処理の可能性を開くかもしれません。5G、自動運転、AR/VRといった次世代技術が求める高性能・低遅延の要件に応えるため、特定用途向けDSPの進化も継続的に進んでいくことと存じます。