保証管理システム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

保証管理システム市場レポートは、導入形態(オンプレミス、クラウド)、ソフトウェアタイプ(保証インテリジェンスおよび分析、クレーム管理など)、コンポーネント(ソリューション、サービス)、企業規模(大企業、中小企業)、エンドユーザー産業(自動車、産業機器など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

保証管理システム市場の概要について、詳細を以下にまとめました。

—

# 保証管理システム市場の概要

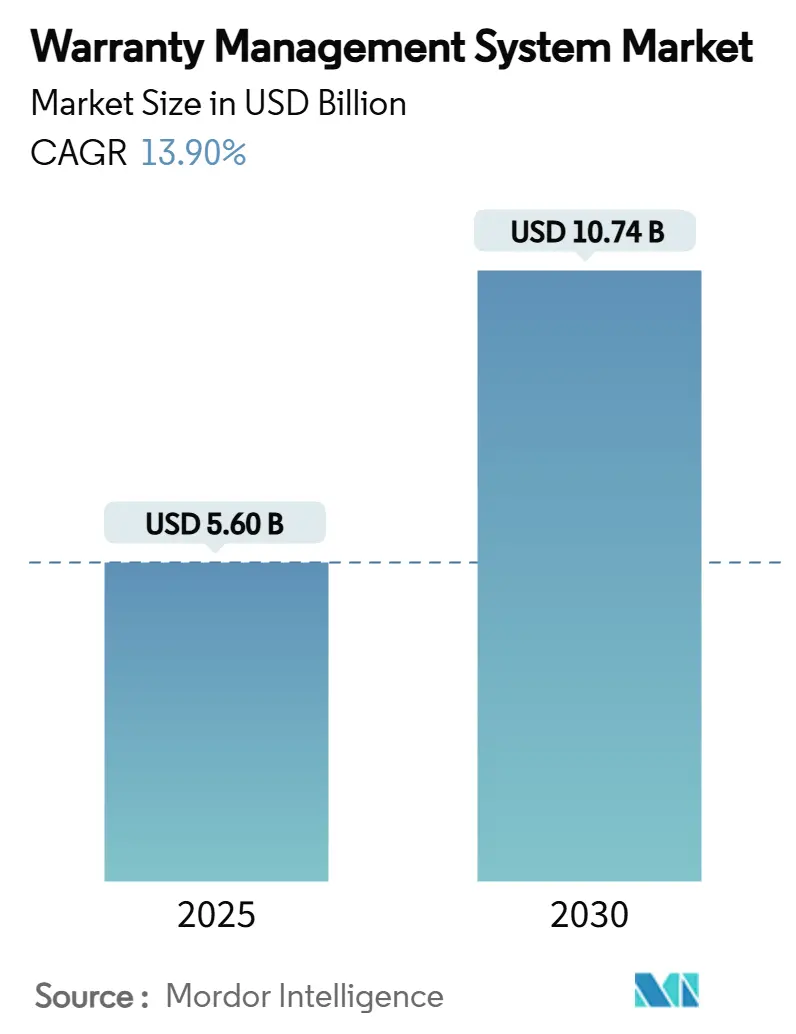

世界の保証管理システム市場は、2025年には56億米ドルに達し、2030年には107.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は13.9%に上ります。AIを活用したクレーム自動化、修理する権利(Right-to-Repair)への対応、データ中心の品質プログラムへの投資が急増しており、市場は持続的な二桁成長を遂げると見込まれています。Tier-2メーカーにおけるクラウド移行、クレーム処理サイクルを数週間から数時間に短縮する予測分析、不正防止のためのブロックチェーン技術の試験導入などが、市場の短期的な勢いを強化しています。メーカーは保証データを利益の源泉と捉え、リコールコスト削減や顧客ロイヤルティ向上に繋がる洞察を抽出しています。また、マネージドサービス専門家へのアウトソーシングも、企業が中核的なエンジニアリング業務に内部リソースを集中させることで、導入をさらに加速させています。

主要なレポートのポイント

* 展開タイプ別: 2024年にはクラウドソリューションが保証管理システム市場シェアの64.5%を占め、マネージドサービスコンポーネントは2030年までに16.2%のCAGRで拡大すると予測されています。

* ソフトウェアタイプ別: 2024年にはクレーム管理プラットフォームが保証管理システム市場規模の38.2%を占めましたが、保証インテリジェンスおよび分析は15.3%のCAGRで成長しています。

* コンポーネント別: 2024年にはソリューションが保証管理システム市場規模の69.3%を占め、マネージドサービスは16.2%のCAGRで最も急速に成長しているセグメントです。

* 組織規模別: 2024年には大企業が保証管理システム市場シェアの63.4%を支配しましたが、中小企業(SME)は14.7%のCAGRで最も急速な採用を示しています。

* エンドユーザー産業別: 2024年には自動車および輸送が保証管理システム市場規模の32.1%を占めましたが、医療機器は15.9%のCAGRで上昇すると予測されています。

* 地域別: 北米が2024年の収益の34.7%を維持し、アジア太平洋地域は2030年までに14.3%のCAGRで最も高い地域成長率を示しています。

# グローバル保証管理システム市場のトレンドと洞察

促進要因(Drivers Impact Analysis)

1. デジタルファーストの保証請求プラットフォーム:

* OEMとディーラー間の連携を加速させ、ポータルベースのクレームワークフローにより、ディーラーはほぼリアルタイムで保証請求を提出、検証、追跡できるようになりました。平均承認時間は2023年の7日間から24時間未満に短縮され、ディーラーのレンタカー費用償還において具体的な節約をもたらしています。これらのポータルは修理手順ライブラリや作業時間ガイドと統合されており、紛争を抑制し、初回修理率を向上させています。サプライヤーも早期の故障トレンドを把握できるようになり、迅速な対応が可能になります。これらの機能は、メーカーに現場品質の明確な全体像を提供し、顧客満足度スコアを向上させ、ブランドレベルのNPS(Net Promoter Score)目標をサポートしています。CAGRへの影響は+2.1%で、北米とEUで中期的(2-4年)に影響があります。

2. AIを活用した予測保証分析:

* 機械学習モデルは、構造化されたセンサーデータと非構造化された修理メモを取り込み、故障の兆候が広がる前に微妙な故障のサインを捉えます。主要なOEMは、以前よりも最大6ヶ月早くフィールドサービス通知を発行することで、保証引当金を5~10%削減したと報告しています。自然言語処理は、繰り返される顧客の苦情を特定し、エンジニアリングチームがコンポーネントを再設計したり、サプライヤーとの契約条件を再交渉したりするのに役立っています。不正検出モジュールは、クレームパターンを相互チェックし、単一のディーラーからの部品番号の繰り返しなどの異常を検出します。保証引当金マトリックスに分析を組み込んだ組織は、引当金を最大25%削減し、平均故障間隔(MTBF)を向上させています。CAGRへの影響は+2.8%で、アジア太平洋地域の製造拠点において短期的(2年以内)に影響があります。

3. クラウド/SaaS展開への移行:

* クラウドサブスクリプションモデルは、従来の設備投資の障壁を取り除き、導入期間を12ヶ月から90日未満に短縮します。Tier-2の自動車プレス工場や家電組立業者は、社内データセンターを運用することなく、エンタープライズグレードのルールエンジンにアクセスできるようになりました。リアルタイムAPIは、サプライヤー、ディーラー、物流パートナーを接続し、サイロ化されたワークフローを解消し、サプライチェーンの透明性を高めています。パブリッククラウドインスタンスが主流ですが、個人識別情報(PII)を国境内に保持する必要がある規制対象業界では、ハイブリッドアーキテクチャが支持されています。ベンダーは、ISO 27001認証、保存時の暗号化、ゼロトラストアクセスフレームワークでセキュリティ懸念に対処しています。CAGRへの影響は+2.3%で、アジア太平洋とラテンアメリカで中期的(2-4年)に影響があります。

4. 修理する権利(Right-to-Repair)の透明性への規制強化:

* EU指令2024/1799は、製品が元の保証期間内に修理された場合、メーカーに追加で1年間保証を延長することを義務付けており、バックエンドシステムは複数の保証期間を追跡する必要があります。ニューヨーク、カリフォルニア、オレゴン、コロラド州の並行法規は、OEMに診断ソフトウェアと部品を独立した修理業者に提供することを義務付けています。コンプライアンスは、保証データフィールド、クレーム裁定ロジック、ディーラー償還テーブルを再構築します。早期導入企業は、延長修理プログラムを販売したり、認定部品カタログをサードパーティの修理業者に販売したりすることで、利益を得ています。遅れている企業は、透明性が消費者の購入基準となるにつれて、罰金や評判の低下に直面しています。CAGRへの影響は+1.9%で、北米とEUで長期的(4年以上)に影響があります。

5. ブロックチェーン記録の採用:

* サプライチェーンの透明性を高め、偽造部品の流通を抑制するために、ブロックチェーン技術の採用が進んでいます。特に航空宇宙や自動車産業において、部品の履歴を検証し、信頼性を確保する目的で試験導入されています。CAGRへの影響は+1.2%で、航空宇宙、自動車産業で長期的(4年以上)に影響があります。

6. 保証データの金融サービスを通じた収益化:

* 保証データを活用し、金融サービスと連携させることで新たな収益源を創出する動きが見られます。これにより、メーカーは保証を単なるコストではなく、戦略的な資産として捉えるようになっています。CAGRへの影響は+1.4%で、北米とEUで中期的(2-4年)に影響があります。

抑制要因(Restraints Impact Analysis)

1. 低コストプロバイダーとの価格競争:

* 特にアジア太平洋地域やラテンアメリカでは、低コストの保証管理ソリューションを提供するプロバイダーとの競争が激化しており、市場全体の価格設定に圧力がかかっています。これにより、高機能なソリューションの導入が遅れる可能性があります。CAGRへの影響は-1.8%で、APAC、ラテンアメリカで短期的(2年以内)に影響があります。

2. クラウド環境におけるデータセキュリティとIP保護の懸念:

* 機密性の高い製品故障データは独自の洞察を含んでおり、CIOはこのような情報をマルチテナントクラウドに移行することに躊躇しています。最近のデータ漏洩の開示により、サイバー保険料が二桁上昇し、コスト圧力が加わっています。航空宇宙および医療機器のOEMは、輸出管理および患者プライバシー法規も満たす必要があり、国内でのホスティングと暗号化キーの分離が不可欠です。保証ベンダーは、データレジデンシーオプションときめ細かなロールベースアクセスを提供することで対応しています。しかし、法務および監査チームは調達サイクルを長期化させることが多く、保証管理システム市場の短期的な導入基盤の拡大を抑制しています。CAGRへの影響は-1.5%で、世界中の規制対象産業で中期的(2-4年)に影響があります。

3. ドメインスキルを持つデータサイエンティストの不足:

* 保証管理システム、特に予測分析やAIを活用したソリューションを最大限に活用するためには、専門的な知識を持つデータサイエンティストが不可欠です。しかし、新興市場を中心に、このような専門人材の不足が導入と運用の障壁となっています。CAGRへの影響は-1.2%で、新興市場で長期的(4年以上)に影響があります。

4. 断片化したレガシーIT環境:

* M&Aの歴史を持つ確立された市場では、既存のITシステムが断片化しており、新しい保証管理システムとの統合が複雑でコストがかかる場合があります。これにより、導入プロジェクトが遅延し、市場の成長を抑制する要因となっています。CAGRへの影響は-1.7%で、M&A履歴のある確立された市場で中期的(2-4年)に影響があります。

# セグメント分析

展開タイプ別: クラウドの優位性が加速

クラウド展開は2024年に保証管理システム市場シェアの64.5%を占め、2030年までに14.1%のCAGRで成長する見込みです。SaaSプラットフォームは迅速なオンボーディングと出荷量に合わせた運用費用価格設定を組み合わせることで、クラウドソリューションの保証管理システム市場規模は急増すると予測されています。Tier-2メーカーや新規工場はパブリッククラウドオプションを好む一方、厳しく規制されたセクターではデータ主権規則を満たすためにプライベートまたはハイブリッドインスタンスを展開しています。

クラウドサービスを採用するメーカーは、統合された分析、自動化されたディーラーポータル、季節的なクレームの急増に対応する弾力的なコンピューティング能力を獲得しています。早期導入企業は、クレーム処理の生産性が20%以上向上したと報告しています。一方、オンプレミスシステムは、外部接続を制限する防衛および医療環境で存続していますが、これらの組織でさえ、非PIIデータシナリオ向けにクラウドバーストを試験的に導入しています。ベンダーは現在、Kubernetesに展開可能なコンテナ化された保証モジュールを提供しており、大規模な切り替えなしに段階的な移行を容易にしています。

ソフトウェアタイプ別: インテリジェンスプラットフォームが勢いを増す

クレーム管理スイートは2024年に保証管理システム市場規模の38.2%を占め、中核的な受付、裁定、決済ワークフローを支えています。しかし、保証インテリジェンスおよび分析エンジンは、メーカーが予測モデルを活用して現場での故障を未然に防ぐため、15.3%のCAGRで最高の成長を示しています。レポートダッシュボードは、生のクレームフィードをコンポーネントレベルのパレート図に変換し、エンジニアリング変更通知を推進しています。

分析ファーストのプラットフォームは、統計的な厳密さで故障の原因を定量化することにより、サプライヤー回収交渉も強化します。その結果、OEMはより高い償還率を獲得し、粗利益を直接押し上げています。並行して、サービス契約管理モジュールは、延長保証販売と組み込み金融サービスを融合させ、新たな収益源を開拓しています。インテリジェンス、契約、部品回収機能の融合は、統合プラットフォームを企業デジタルスレッドイニシアチブの基盤として位置付けています。

コンポーネント別: サービス変革が加速

ソリューションライセンスは2024年の収益の69.3%を占め、SAP、Oracle、IBMなどの確立されたベンダーがより広範なERPスイート内に保証機能を組み込んでいます。しかし、マネージドサービスは16.2%のCAGRで拡大しており、ソフトウェア所有から成果ベースのパートナーシップへの移行を示しています。アウトソーシングプロバイダーは、エンドツーエンドのクレーム処理、部品裁定、サプライヤーへのチャージバック交渉を引き受け、運用上の節約を反映したクレームごとの料金を請求しています。

プロフェッショナルサービス契約は、特にシステム引き渡し前のデータクレンジングおよび統合プロジェクトにとって不可欠です。IT人材が不足している中堅企業は、クレームサイクル期間を制限するサービスレベル契約を保証する完全マネージドサービスに傾倒しています。ベンダーは、クレームタイプを自動分類し、決済額を提案するAIボットを導入することで価値を高め、手動での接触点をさらに削減しています。

組織規模別: 中小企業(SME)の採用が加速

大企業は2024年に保証管理システム市場シェアの63.4%を支配し、複数のブランド間で保証ポリシーを同期させるためにグローバルプラットフォームを活用しています。しかし、中小企業(SME)によって生み出される保証管理システム市場規模は、出荷量に応じて拡張するサブスクリプション価格のSaaSモジュールにより、14.7%のCAGRでより速く拡大しています。

SMEは、返品承認(RMA)規則の標準化とディーラー償還の自動化により、管理費の削減を報告しています。また、内部で構築するには費用がかかりすぎる従量課金制の分析からも恩恵を受けています。ベンダーは、テンプレート化されたベストプラクティスワークフローと、4週間以内に稼働する迅速なオンボーディングパックを提供し、多くの場合、地域のチャネルパートナーを通じてバンドルすることで、この層を取り込んでいます。

エンドユーザー産業別: 医療機器が成長を牽引

自動車および輸送は2024年の収益の32.1%を占め、複雑な多層サプライチェーンと厳格なリコール責任を反映しています。延長パワートレイン保証と電動化プログラムが堅調な需要を維持しています。しかし、医療機器は、規制当局が市販後監視要件を強化するにつれて、15.9%のCAGRで最速の軌道を示しています。病院はデバイスの稼働時間保証を義務付けており、サービスレベルコンプライアンスのためにリアルタイムの保証ダッシュボードが不可欠です。

産業機器と耐久消費財はそれぞれ安定したシェアを維持しており、コネクテッド製品のテレマティクスは、現場での故障を減らす予防保全スケジュールに貢献しています。建設機械メーカーは、保証分析を活用して重機コンポーネントの設計を改良し、航空宇宙OEMは、偽造品の設置を阻止するためにブロックチェーンで検証された部品履歴を試験的に導入しています。垂直方向のユースケースの広がりは、保証能力が現在、製造業全体で戦略的な差別化要因として機能していることを裏付けています。

# 地域分析

北米

北米は2024年の収益の34.7%を維持しており、成熟した自動車エコシステム、深いエンタープライズソフトウェアの普及、AI駆動型保証ポータルの早期採用に支えられています。米国のいくつかの州では、OEMが小売作業時間料金で保証作業を償還することを義務付ける法律が制定され、ディーラー固有の時間ガイドを即座に計算できるプラットフォームのアップグレードが求められています。OracleやIBMなど、この地域に本社を置くベンダーは、既存のERPベースに保証分析をクロスセルし、既存の優位性を強化しています。

アジア太平洋

アジア太平洋地域は14.3%のCAGRで最も急速に成長している地域であり、中国とインドのメーカーがデジタル保証モジュールを新規のスマートファクトリー設計に直接組み込んでいます。地域政府は、税額控除やサイバーセキュリティフレームワークを通じてクラウド導入を奨励し、SaaS展開を加速させています。地元の組立業者は、モバイルファーストのディーラーアプリを活用して断片化された農村市場にサービスを提供し、輸出志向の工場は、外国のコンプライアンス監査を満たすためにグローバル保証コードを採用しています。

ヨーロッパ

ヨーロッパは、OEMが延長修理の適格性を追跡し、販売時点で修理可能性スコアを開示することを義務付ける指令2024/1799に支えられ、堅調な成長を維持しています。西ヨーロッパの白物家電ブランドは、保証請求を認定再生センターをリストアップする循環経済ポータルと統合しています。一方、中央ヨーロッパの自動車クラスターは、電気自動車の熱管理システムが新たな故障モードを導入するにつれて、予測分析に投資しています。これらのダイナミクスが相まって、大陸全体で安定した需要を強化しています。

# 競合状況

保証管理システム市場の競争は中程度であり、エンタープライズスイートベンダー、純粋な専門家、新興技術ディスラプターがシェアを争っています。Oracle、SAP、IBMは、統合されたサプライチェーンクラウド内に保証モジュールを組み込み、単一ベンダーのフットプリントを求めるグローバルコングロマリットにアピールしています。Tavant、Syncron、PTCは、事前学習済みの故障予測モデルや直感的なディーラーUXレイヤーを提供することで、迅速なAIイノベーションを通じて差別化を図っています。

戦略的なポジショニングは、ますますセクターの焦点に依存するようになっています。Syncronは重機に重点を置き、Tavantは自動車をターゲットとし、PTCはThingWorx IoTデータを活用してクレームコンテキストを強化しています。企業は、テクノロジーとマネージド裁定を組み合わせた「Warranty-as-a-service」バンドルを導入し、エンゲージメントモデルを永続ライセンスからパフォーマンス連動型契約へと移行させています。

保証管理システム業界の主要プレイヤー

* Oracle Corporation

* Wipro Limited

* Pegasystems Inc.

* IBM Corporation

* Tavant Technologies, Inc.

最近の業界動向

* 2025年1月: IFSが2025年ガートナー「エンタープライズ資産管理の顧客の声」で唯一の「Customers’ Choice」に選ばれ、保証が重視される資産セクターでの信頼性を高めました。

* 2024年10月: Integrity WarrantyがPCMIと提携し、保証請求を効率化し、ディーラーカバレッジを拡大しました。

* 2024年10月: Oracleはクラウドサービス収益が21%成長したと発表し、AI対応保証分析への投資を強化しました。

* 2024年9月: ニューヨーク州が、自動車メーカーに保証作業を小売ガイド料金で償還することを義務付ける法案を制定し、プラットフォームの即時再調整を促しました。

—* 2024年8月: SAPは、IoTとAIを活用した予測分析機能を強化し、保証請求の事前対応型管理と不正検出能力を向上させました。

市場の推進要因

* 複雑化する製品とサプライチェーンの管理ニーズの高まり

* 顧客満足度とブランドロイヤルティの向上への注力

* 規制遵守とリスク軽減の必要性

* データ分析とAIによる保証プロセスの最適化への期待

市場の課題

* レガシーシステムからの移行と統合の複雑さ

* 保証データの品質と一貫性の確保

* 熟練した人材の不足

* 初期投資と運用コストの高さ

将来の展望

保証管理システム市場は、デジタルトランスフォーメーションの加速、IoTデバイスの普及、AIと機械学習の進化により、今後も堅調な成長が見込まれます。特に、予測分析、自動化された請求処理、不正検出機能の強化が、企業の競争力向上に不可欠となるでしょう。また、ブロックチェーン技術の導入による透明性の向上や、顧客体験を中心としたサービス提供へのシフトも重要なトレンドとして注目されています。企業は、これらの技術を活用し、より効率的で顧客中心の保証管理戦略を構築することが求められます。

このレポートは、グローバルな保証管理システム市場に関する詳細かつ包括的な分析を提供しています。保証管理ソリューションは、製品の保証登録から請求の提出、処理、決済、不正検出、サプライヤーからの回収、返品管理、延長保証のマーケティング、交換部品のロジスティクス、在庫管理に至るまで、保証および保証後のサポート全般を網羅するものです。本調査は、市場の現状、将来の成長予測、主要な促進要因と抑制要因、競争環境、そして新たな市場機会を明らかにすることを目的としています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 展開タイプ別: オンプレミス型とクラウド型(パブリック、プライベート、ハイブリッド)の導入形態について、それぞれの特性と市場における採用状況を評価しています。

* ソフトウェアタイプ別: 保証インテリジェンスと分析、請求管理、サービス契約管理、部品返品とサプライヤー回収といった具体的なソフトウェアソリューションの機能と市場ニーズを掘り下げています。

* コンポーネント別: 提供される製品をソリューションとサービス(プロフェッショナルサービス、マネージドサービス)に分類し、それぞれの市場貢献度を分析しています。

* 組織規模別: 大企業と中小企業(SMEs)それぞれの保証管理システム導入における動機と課題を分析しています。

* エンドユーザー産業別: 自動車・運輸、産業機器・重機、家電・家庭用電化製品、建設・建材、医療機器、航空宇宙・防衛といった多岐にわたる分野での採用状況と成長機会を評価しています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域における市場の特性、主要国別の動向、および成長機会を詳細に分析しています。

市場の現状と成長予測

グローバル保証管理システム市場は、2025年には56.0億米ドルの規模に達すると評価されています。この市場は、2030年までに年平均成長率(CAGR)13.9%という堅調なペースで拡大し、107.4億米ドルに達すると予測されています。この成長は、デジタル化の進展と効率的な保証管理へのニーズの高まりに支えられています。

展開モデル別に見ると、クラウド展開が市場を牽引しており、2024年の収益の64.5%を占める最大のシェアを保持しています。これは、クラウドソリューションが提供する柔軟性、拡張性、および初期投資の低さが企業に評価されていることを示唆しています。また、エンドユーザー産業別では、医療機器分野が最も急速な成長を示しており、2030年まで15.9%のCAGRで進展すると見込まれています。これは、医療機器の複雑化と厳格な規制要件が、高度な保証管理システムの導入を促進しているためと考えられます。

市場の主要な促進要因

市場の成長を加速させる主な要因は以下の通りです。

* デジタルファーストの保証請求プラットフォームの普及: デジタル化されたプラットフォームは、OEM(相手先ブランド製造業者)とディーラー間の情報共有と連携を加速させ、保証請求処理の効率と透明性を大幅に向上させています。

* AIを活用した予測保証分析の導入: 人工知能(AI)を活用した予測分析は、潜在的な故障を事前に特定し、請求ごとのコストを大幅に削減することで、保証管理の最適化に貢献しています。

* Tier-2メーカーにおけるクラウド/SaaS展開への移行: 中小規模のメーカーが、初期投資を抑え、運用コストを削減しつつ、より柔軟でスケーラブルな保証管理システムを導入するために、クラウドベースやSaaS(Software as a Service)ソリューションへの移行を加速させています。これにより、高度な保証管理機能へのアクセスが容易になり、市場全体の成長を後押ししています。

* 厳格化する規制要件とコンプライアンスの必要性: 特に自動車、医療機器、航空宇宙などの産業では、製品の安全性と品質に関する規制が年々厳しくなっており、企業はこれに対応するために高度な保証管理システムを導入せざるを得なくなっています。これは、保証管理が単なるコストセンターではなく、リスク管理とブランド信頼性維持のための重要な要素として認識されていることを示しています。

一方で、市場の成長にはいくつかの課題も存在します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 デジタルファーストの保証請求プラットフォームがOEMディーラーの連携を加速

- 4.2.2 AIを活用した予測保証分析により、請求あたりのコストを削減

- 4.2.3 ティア2メーカーにおけるクラウド/SaaS導入への移行

- 4.2.4 修理する権利の透明性に対する規制の注目度の高まり

- 4.2.5 改ざん防止保証記録のためのブロックチェーンの採用(水面下)

- 4.2.6 組み込み型金融オファーによる保証データの収益化(水面下)

-

4.3 市場の阻害要因

- 4.3.1 低コストサービスプロバイダーからの価格競争

- 4.3.2 クラウド環境におけるデータセキュリティとIP保護の懸念

- 4.3.3 保証分析のためのドメインスキルを持つデータサイエンティストの不足(水面下)

- 4.3.4 断片化したレガシーIT環境がエンドツーエンド統合を遅らせる(水面下)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 マクロ経済要因の評価

5. 市場規模と成長予測(価値)

-

5.1 展開タイプ別

- 5.1.1 オンプレミス

- 5.1.2 クラウド (パブリック、プライベート、ハイブリッド)

-

5.2 ソフトウェアタイプ別

- 5.2.1 保証インテリジェンスと分析

- 5.2.2 クレーム管理

- 5.2.3 サービス契約管理

- 5.2.4 部品返品とサプライヤー回収

-

5.3 コンポーネント別

- 5.3.1 ソリューション

- 5.3.2 サービス

- 5.3.2.1 プロフェッショナルサービス

- 5.3.2.2 マネージドサービス

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

-

5.5 エンドユーザー産業別

- 5.5.1 自動車および輸送

- 5.5.2 産業機器および重機

- 5.5.3 耐久消費財および家電製品

- 5.5.4 建設および建築材料

- 5.5.5 医療機器

- 5.5.6 航空宇宙および防衛

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Pegasystems Inc.

- 6.4.2 Oracle Corporation

- 6.4.3 SAP SE

- 6.4.4 IBM Corporation

- 6.4.5 Wipro Limited

- 6.4.6 Tech Mahindra Limited

- 6.4.7 Tavant Technologies, Inc.

- 6.4.8 PTC Inc.

- 6.4.9 Syncron AB

- 6.4.10 IFS AB

- 6.4.11 ServiceNow, Inc.

- 6.4.12 Salesforce, Inc.

- 6.4.13 Astea International Inc.

- 6.4.14 Intellinet Systems Pvt. Ltd.

- 6.4.15 Optimum Info

- 6.4.16 OnPoint Warranty Solutions, LLC

- 6.4.17 Dyrect, Inc.

- 6.4.18 WarrCloud, Inc.

- 6.4.19 Annata ehf.

- 6.4.20 株式会社日立ソリューションズ

- 6.4.21 Claimlane ApS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

保証管理システムは、企業が販売する製品や提供するサービスの保証期間、保証内容、修理履歴、クレーム対応などを一元的に管理するための情報システムでございます。特に製造業において、製品の品質保証とアフターサービスを効率的かつ効果的に運用するために不可欠なツールとして位置づけられています。このシステムを導入することで、顧客満足度の向上、保証関連コストの削減、そして製品品質の継続的な改善に大きく貢献することが期待されます。製品のライフサイクル全体を通じて、保証に関するあらゆる情報をデジタル化し、管理することで、手作業によるミスを減らし、業務の迅速化と透明性の確保を実現いたします。

保証管理システムには、その機能範囲や導入形態によっていくつかの種類がございます。機能範囲では、まず「製品保証特化型」があり、主に耐久消費財や産業機械などの製品に対する保証情報、修理履歴、部品交換などを管理します。これに対し、「サービス保証統合型」は、製品保証に加え、サービスレベルアグリーメント(SLA)に基づくサービス提供の保証や、延長保証、部品保証など、より広範な保証形態をカバーします。導入形態では、「オンプレミス型」と「クラウド型(SaaS)」に大別されます。オンプレミス型は、企業が自社のサーバーにシステムを構築・運用する形態で、高度なカスタマイズが可能ですが、初期投資や運用負荷が大きい傾向にあります。一方、クラウド型は、ベンダーが提供するサービスをインターネット経由で利用する形態であり、初期費用を抑えられ、運用管理の手間が少なく、柔軟な拡張性を持つ点が特徴でございます。

保証管理システムは多岐にわたる用途で活用されます。第一に、「保証情報の登録と管理」でございます。製品のシリアル番号、購入日、保証開始日、保証期間、保証内容といった基本情報を正確に記録し、一元的に管理します。第二に、「クレーム処理の効率化」です。顧客からのクレーム受付から、保証適用可否の判断、修理手配、進捗状況の管理までを一貫して行い、迅速かつ適切な対応を可能にします。第三に、「修理履歴の管理」です。どの製品が、いつ、どのような故障で、どのような修理を受け、どの部品が使用されたかといった詳細な情報を記録し、将来のサービス対応や製品改善に役立てます。第四に、「部品管理と在庫最適化」です。修理に必要な部品の需要を予測し、適切な在庫レベルを維持することで、部品切れによるサービス遅延を防ぎ、同時に過剰在庫によるコストを削減します。第五に、「サービスコストの可視化と削減」です。保証修理にかかる費用、部品代、人件費などを正確に把握し、コスト削減のための具体的な施策立案に貢献します。最後に、「品質改善へのフィードバック」です。クレームや修理履歴から得られるデータを分析し、製品の故障傾向や弱点を特定することで、設計・製造部門へフィードバックし、製品品質の向上に繋げます。

保証管理システムは、他の基幹システムや最新技術と連携することで、その価値を最大限に発揮します。「ERP(Enterprise Resource Planning)」システムとは、生産、販売、会計といった企業全体の情報を統合し、保証管理システムがこれらの情報と連携することで、製品のライフサイクル全体を俯瞰した管理が可能になります。「CRM(Customer Relationship Management)」システムとは、顧客情報や購買履歴、問い合わせ履歴などを共有し、顧客へのパーソナライズされたサービス提供や、より深い顧客関係構築に貢献します。「SCM(Supply Chain Management)」システムとの連携は、修理部品の調達から供給までのサプライチェーンを最適化し、サービス提供の迅速化に寄与します。近年では、「IoT(Internet of Things)」技術との連携が注目されています。製品に搭載されたセンサーから稼働データや故障予兆データをリアルタイムで収集し、保証管理システムがこれらのデータを受け取ることで、予兆保全やプロアクティブなサービス提供が可能になります。さらに、「AI(Artificial Intelligence)」を活用することで、故障予測の精度向上、クレーム対応の自動化、品質分析の高度化などが期待されます。

保証管理システムが重要視される背景には、いくつかの市場トレンドがございます。まず、「製品の複雑化と高機能化」です。現代の製品は高度な技術が搭載され、故障時の診断や修理が専門的になり、保証管理の重要性が増しています。次に、「グローバル化の進展」です。企業が世界中で製品を販売するようになり、各国の法規制や商習慣に対応した保証管理が求められています。また、「顧客期待値の向上」も大きな要因です。消費者は製品の品質だけでなく、購入後のアフターサービスに対しても迅速かつ質の高い対応を期待しており、これが企業競争力の源泉となっています。さらに、「サービス事業の収益化」へのシフトもございます。製品販売だけでなく、保証期間終了後の有償サービスや延長保証など、サービス事業を新たな収益源として確立しようとする動きが活発化しており、その基盤として保証管理システムが不可欠です。デジタルトランスフォーメーション(DX)の推進も、保証管理システムの導入を後押ししています。データに基づいた意思決定と業務効率化を通じて、企業全体の競争力強化を目指す動きが加速しているためです。

保証管理システムの将来は、技術革新とビジネスモデルの変化によって大きく進化していくと予測されます。最も顕著なのは、「IoTとAIのさらなる連携強化」でございます。製品から収集されるリアルタイムデータとAIによる分析を組み合わせることで、故障が発生する前に予兆を検知し、顧客に通知したり、自動的に修理手配を行ったりする「予兆保全」がより一般的になるでしょう。これにより、ダウンタイムの最小化と顧客満足度の最大化が図られます。また、「ブロックチェーン技術の活用」も期待されています。保証情報の登録や修理履歴をブロックチェーン上で管理することで、データの改ざん防止、透明性の確保、信頼性の向上に貢献し、保証詐欺のリスクを低減できる可能性がございます。ビジネスモデルの変化としては、「サブスクリプション型サービスへの対応」が挙げられます。製品を所有するのではなく、利用する形態が増える中で、保証管理システムは、製品の稼働状況に応じたサービス提供や、利用期間に応じた保証内容の柔軟な管理が求められるようになります。さらに、「顧客体験(CX)の向上」も重要なテーマです。顧客が自身の保証状況や修理履歴をオンラインで簡単に確認できたり、セルフサービスで修理依頼を行えたりするような、よりパーソナルでシームレスな顧客体験の提供が強化されるでしょう。これらの進化を通じて、保証管理システムは単なるコストセンターではなく、企業の競争優位性を確立し、新たな収益機会を創出する戦略的なツールとしての役割を一層強めていくと考えられます。