光波長サービス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは光波長サービス市場規模を対象としており、帯域幅別(10 Gbps未満、40 Gbps、100 Gbps、100 Gbps超)および地域別(北米、アジア太平洋、欧州、その他地域)に分類されています。上記すべてのセグメントについて、市場規模および予測は金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光波長サービス市場の概要

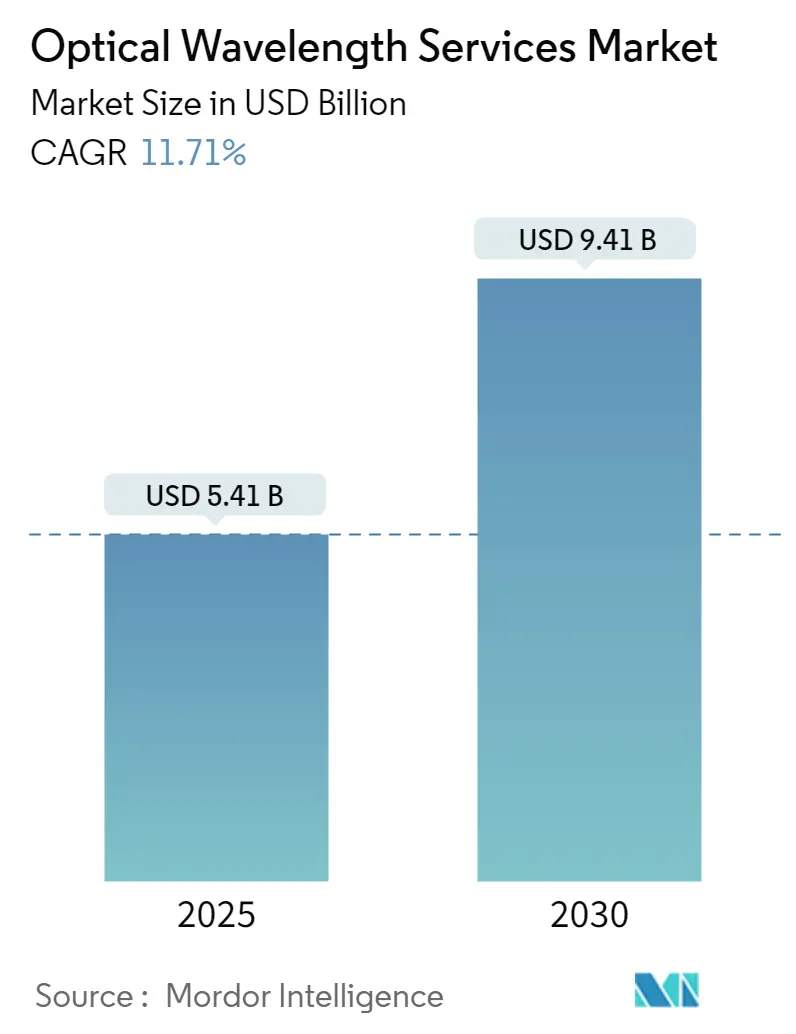

光波長サービス市場は、帯域幅集約型アプリケーションの需要増加を背景に、急速な成長を遂げています。Mordor Intelligenceの分析によると、市場規模は2025年に54.1億米ドルと推定され、2030年には94.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.71%です。

# 市場成長の推進要因

この市場の成長を牽引している主な要因は、様々な産業における帯域幅集約型アプリケーション管理のための光波長サービスの採用拡大です。特に、高度なデータセンターネットワーキングにおける自動化と効率的なデータ転送への需要の高まりが市場拡大に貢献しています。また、企業が事業経費を最適化するために光波長サービスを利用していることも成長を後押ししています。さらに、クラウドコンピューティング、VoIP(Voice over Internet Protocol)、IoT(Internet of Things)、VR(Virtual Reality)、AR(Augmented Reality)を含むマルチメディアサービスへの企業やサービスプロバイダーの注力も、市場に良い影響を与えています。

インターネット普及率の上昇に伴い、高速データ伝送の需要が高まっていることも、光波長サービス市場の成長を促進しています。ユーザーや企業がクラウドコンピューティング、ビデオストリーミング、IoTへの依存度を高めるにつれて、スケーラブルで大容量のネットワークへの需要が強まっています。これに対応するため、通信事業者や企業は、帯域幅効率を高めるためにWDM(波長分割多重)技術に注目しており、これがネットワークの拡張とアップグレードを加速させ、市場の成長をさらに促進しています。加えて、5G技術の採用が急増していることも、堅牢な光伝送ネットワークの必要性を強調しています。

具体的な動きとして、2024年7月にはドイツ政府が欧州委員会から、光ファイバーネットワークへの資金提供を120億ユーロから380億ユーロに増額する承認を得ました。この取り組みは、ドイツ全土での光ファイバーインフラ展開を加速させ、既存の国家補助制度を2028年末まで延長することを目的としています。また、2024年2月には、Telia Companyの子会社であるTelia Lithuaniaが、CienaのWaveLogic 5 Extreme(WL5e)コヒーレント光技術を用いて全国ネットワークをアップグレードしました。これにより、400Gサービスをサポートするだけでなく、800Gb/s波長サービスが主要都市間で提供開始され、5G、IoT、その他の帯域幅を大量に消費するアプリケーションに不可欠な、より柔軟で高容量かつ費用対効果の高い伝送サービスを提供できるようになりました。

# 市場成長の阻害要因

一方で、市場の成長を阻害する要因も存在します。高い初期インフラコストは、特に中小企業による導入を制限しています。複雑なネットワーク管理と統合における課題は、展開効率を妨げる可能性があります。共有波長ネットワークにおけるデータ傍受のリスクなど、セキュリティ上の懸念も課題となっています。遠隔地や未開発地域における光ファイバーの利用可能性の制限も市場拡大を制約しています。さらに、規制およびコンプライアンス要件がネットワーク展開を遅らせる可能性があり、SD-WANや衛星通信を含む代替ネットワーキングソリューションとの競合も市場成長への課題となっています。

# 主要な市場トレンドと洞察

100 Gbpsセグメントの重要性

帯域幅別セグメントでは、100 Gbpsセグメントが今後も大きな市場シェアを占めると予想されています。高速、低遅延、セキュアなデータ伝送を求める産業は、100G光波長サービスへの依存度を高めています。これらのサービスは、5G基地局とコアネットワークの接続、超高速モバイルデータサービスの提供、データセンター間の高速リンク、クラウドコンピューティング、ストレージ、災害復旧のサポート、証券取引所や銀行における低遅延取引、セキュアなトランザクション、リアルタイムデータ同期、医療分野におけるリアルタイム画像処理、遠隔医療、大容量患者データファイルのセキュアな転送など、様々なアプリケーションで極めて重要な役割を果たしています。

高速光通信に不可欠な100G DWDM技術は、単一波長で長距離にわたる大容量伝送を可能にします。コヒーレントCFP/CFP2/CFP4 DWDM光トランシーバーは、100G MAN(メトロポリタンエリアネットワーク)やDCI(データセンター相互接続)のニーズに対応し、最大80kmの距離から1000kmを超える長距離リンクをサポートします。これらのトランシーバーは、複数の10G、40G、100Gサービスを巧みに伝送し、急増する帯域幅需要に対応しています。さらに、100G DWDMトランスポンダー/マクスポンダーの統合は、ネットワークアーキテクチャの再設計を不要にするだけでなく、マルチプロトコルおよびマルチレートサービスを多重化する能力により、10G、40G、100Gサービス間のシームレスな移行を保証します。

市場のプレーヤーは、市場のニーズに応える新しいソリューションを提供しています。例えば、PacketLight社のマクスポンダーとトランスポンダーは、単一波長で堅牢な100G容量を提供します。GCM-AES-256標準とDiffie-Hellman(DH)鍵交換を活用した組み込みのレイヤー1暗号化は、サービスごと、または100Gアップリンク全体に対してセキュアな伝送を保証します。この暗号化は、10/40/100Gbイーサネット、8G/16G/32Gファイバーチャネル、OTU2/2e/OTU3/OTU4、OC-192/STM-64といった幅広いサービスに対応し、100Gスペクトル全体に適用されます。これにより、光ファイバーを介して伝送されるすべてのデータが漏れなく暗号化され、透過性を確保し、トラフィックの全帯域幅を維持します。これは、低遅延アプリケーションにとって特に有利であり、物理的な光ファイバー盗聴の検出もカバーします。同様に、2023年にはCableLabsが、コヒーレント受動光ネットワーク(CPON)100 Gbps(100G)単一波長PONのアーキテクチャ仕様を発表しました。波長あたりの容量向上、到達距離の拡大、ポート密度の増加を誇るCPONは、次世代ブロードバンドアクセスにおける光ファイバー技術の大きな飛躍を示しています。

北米市場の優位性

地域別では、北米が引き続き大きな市場シェアを占めると予想されています。北米における光波長サービスへの需要増加は、データセンターやその他の高容量接続と超低遅延を必要とするサイト向けに、大量のワークロードをセキュアに転送する必要性によって推進されています。この地域の組織がミッションクリティカルなデータの保護を優先するにつれて、代替のバックアップおよびリカバリソリューションに注目しています。超高帯域幅機能を備えた光波長サービスは、クラウド、データセンター、コロケーション環境における災害復旧の最有力候補です。

例えば、2024年5月には、光ファイバーインフラプロバイダーであるFiberLight, LLCが、バージニア州バージニアビーチのGlobalinxデータセンターおよびケーブル陸揚げ局に新たなPoP(Point of Presence)を設置し、光波長サービスを拡大しました。これは、データセンター施設における市場需要を示しています。また、Verizonの米国波長サービスは、InterLATA(Inter Local Access and Transport Area)2.5 Gbpsまたは10 Gbpsの光回線を利用し、IXC(Interexchange Carrier)ネットワークを介して信号を伝送します。これらの信号は、DWDM(高密度波長分割多重)により、非保護(2線)または保護(4線)のいずれかを選択できます。このサービスは、高速なポイントツーポイントおよびマルチポイント接続に不可欠であり、災害復旧やデータセンターの完全性確保において重要な役割を果たしており、データセンターにおける光波長サービスの必要性を示しています。予測期間中の米国およびカナダ地域におけるデータセンター建設の増加は、この市場に成長機会をもたらすでしょう。

CienaのWaveLogic 5 Extremeのような技術的進歩も市場成長を推進しています。この技術は、単一の光波長で大量のデータ(最大800 Gbps)を伝送する高容量波長サービスを可能にします。その結果、1つの波長チャネルを介して長距離にわたる高帯域幅接続を提供し、北米の光波長サービスプロバイダーにとって大きな機会となっています。例えば、2024年5月には、光ファイバーインフラおよびサービスの国内リーダーであるConterra Networksが、Cienaの最上位WaveLogic 5 Extreme(WL5e)技術を活用しました。これにより、Conterraはテキサス州、ノースカロライナ州、ルイジアナ州のキャリアクライアントに400Gb/s波長サービスを提供できるようになりました。Conterraは、大規模なインフラ拡張を必要とせずに、光ファイバー容量を30%も向上させるという重要な成果を達成しました。米国全土で、Conterraの専門家は、教育、医療、企業、キャリアなどの分野向けに高度な通信ネットワークの設計、構築、運用を主導しており、これは北米地域のITおよび通信セキュリティ企業における光波長サービスへの需要を示しています。

# 競争環境

光波長サービス市場は現在、中程度の競争状態にありますが、ベンダーが新製品の発売、パートナーシップ、買収を計画しているため、このセクターは成長すると予想されています。他のネットワーク設定と比較して、光波長ネットワークは、データ転送速度の低下やトラフィックのボトルネックに対処するために容量を迅速に増やすことができるスケーラブルなソリューションを提供します。このセグメントの主要な市場リーダーには、Nokia Corporation、Zayo Group Holdings, Inc.、Verizon Communications Inc.、GTT Communications, Inc.、AT&T Inc.などが挙げられます。

# 最近の業界動向

最近の業界動向としては、以下の動きが見られます。

* 2025年1月: オーストラリアのデジタルインフラプロバイダーであるVocus Group Limitedは、同国の東海岸と西海岸を結ぶ400G地上都市間サービスを展開し、製品革新に多大な投資を行いました。これらの先進システムは、東部のシドニー、メルボルン、ブリスベンと、西部のアデレード、パースを400G波長イーサネット速度で接続します。

* 2024年5月: Cogent Communications Holdings, Inc.は、800以上のサイトで波長サービスを展開する意向を発表しました。Sprintの有線ネットワークを買収した後、Cogent Communications Holdings, Inc.は光波長および伝送サービス分野でのプレゼンス拡大に注力しています。

このレポートは、世界の光波長サービス市場に関する詳細な分析を提供しています。光波長サービスは、高密度波長分割多重(DWDM)技術を活用し、1本の光ファイバーで複数の高帯域幅チャネルを伝送することを可能にします。これは、大規模な複数拠点を持つ企業、高容量データセンターの伝送、および通信事業者にとって理想的なソリューションであり、増大する帯域幅需要に対応するため、多額の初期費用なしに光接続の導入を促進するものです。

市場規模と予測に関して、世界の光波長サービス市場は2024年に47.8億米ドルと推定され、2025年には54.1億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)11.71%で成長し、2030年には94.1億米ドルに達すると見込まれています。

市場の主な推進要因としては、データトラフィックと帯域幅需要の増加、クラウドサービスおよびハイパースケールデータセンターの採用と成長、そして5Gネットワークの急速な展開が挙げられます。一方で、高い設備投資(CAPEX)や、低容量波長の技術的陳腐化が市場の課題となっています。

技術革新も市場の成長を支える重要な要素です。主な技術的進歩には、マルチコアファイバー(MCF)やフューモードファイバー(FMF)、400Gbps以上のサービスを含む超高容量光ファイバーの開発があります。また、超低損失(ULL)ファイバーや耐屈曲性ファイバー、高密度光ファイバーケーブルなどを活用したマネージド光ファイバーネットワーク(MOFN)の進化も注目されています。さらに、性能最適化、スペース・電力効率、システムレベル機能の統合、コスト効率に焦点を当てた組み込み型およびプラガブル光技術、高容量波長をサポートするフレキシブルグリッドWDM(波長分割多重)、そしてセキュアな光ネットワークのための量子鍵配送(QKD)も重要な進展として挙げられています。

市場は以下のセグメントに分類されています。

* 波長容量別: 10G、40G、100G、200G、400G以上。

* エンドユーザー産業別: IT・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア、政府、その他。

* 地域別: 北米、ヨーロッパ、アジア、オーストラリア・ニュージーランド、ラテンアメリカ、中東・アフリカ。なお、最終レポートではアジア、オーストラリア、ニュージーランドは「アジア太平洋」として統合して分析されます。

競合状況については、Nokia Corporation、Zayo Group Holdings, Inc.、Verizon Communications Inc.、GTT Communications, Inc.、AT&T Inc.などが主要なプレーヤーとして挙げられています。

地域別の分析では、2025年には北米が最大の市場シェアを占めると予測されています。また、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

本レポートは、これらの詳細な市場インサイトに加え、調査方法、エグゼクティブサマリー、市場ダイナミクス、競合状況、投資分析、市場の将来展望といった包括的なセクションで構成されており、光波長サービス市場の全体像を深く理解するための情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 主要な規制環境

- 4.3 産業エコシステム分析

- 4.4 マクロ経済要因が市場に与える影響

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 データトラフィックと帯域幅の需要の増加

- 5.1.2 クラウドサービスとハイパースケールデータセンターの採用と成長の増加

- 5.1.3 5Gネットワークの迅速な展開

-

5.2 市場の課題

- 5.2.1 高い設備投資

- 5.2.2 低容量波長の技術的陳腐化

-

5.3 光波長サービスにおける主要な技術的進歩

- 5.3.1 超大容量光ファイバーの開発(マルチコアファイバー(MCF)、少数モードファイバー(FMF)、400+ Gbpsサービスなどの分析を含む)

- 5.3.2 マネージド光ファイバーネットワーク(MOFN)(超低損失(ULL)ファイバー、曲げ不感ファイバー、高密度光ファイバーケーブルおよびコネクタなどの分析を含む)

- 5.3.3 組み込み型およびプラグイン型光技術(性能最適化、スペースと電力効率、システムレベル機能の統合、コスト効率などの分析を含む)

- 5.3.4 フレキシブルグリッドWDM(波長分割多重)(主要機能、それぞれの高容量波長への対応、影響などの分析を含む)

- 5.3.5 セキュアな光ネットワークのための量子鍵配送(QKD)

6. 市場セグメンテーション

-

6.1 波長容量別

- 6.1.1 10G

- 6.1.2 40G

- 6.1.3 100G

- 6.1.4 200G

- 6.1.5 400G以上

-

6.2 エンドユーザー産業別

- 6.2.1 IT & 通信

- 6.2.2 BFSI(銀行、金融サービス、保険)

- 6.2.3 ヘルスケア

- 6.2.4 政府

- 6.2.5 その他

-

6.3 地域別

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア

- 6.3.4 オーストラリアおよびニュージーランド

- 6.3.5 ラテンアメリカ

- 6.3.6 中東およびアフリカ

7. 競争環境

-

7.1 企業プロファイル

- 7.1.1 Nokia Corporation

- 7.1.2 Zayo Group Holdings, Inc.

- 7.1.3 Verizon Communications Inc.

- 7.1.4 GTT Communications, Inc.

- 7.1.5 AT&T Inc.

- 7.1.6 Lumen Technologies Inc.

- 7.1.7 T-Mobile US Inc.

- 7.1.8 Crown Castle Inc.

- 7.1.9 Comcast Corporation

- 7.1.10 Charter Communications

- 7.1.11 Windstream Holdings, Inc.

- 7.1.12 Colt Technology Services Group Limited

- 7.1.13 Cox Communications

- 7.1.14 Jaguar Network SAS

- 7.1.15 CarrierBid Communications

- 7.1.16 EUnetworks Group

- 7.1.17 Telia Carrier

- 7.1.18 Exascale Limited

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

光波長サービスとは、一本の光ファイバーケーブルを介して、特定の「光の波長」を顧客に提供する通信サービスでございます。これは、従来のIPネットワークサービスとは異なり、物理層に近いレベルで、お客様が特定の波長を専有的に利用できる点が最大の特徴です。WDM(波長分割多重)技術を用いることで、一本の光ファイバー内で複数の異なる波長の光信号を同時に伝送することが可能となり、これによりお客様は、あたかも自社専用の光ファイバーを敷設したかのように、非常に高い帯域幅と低遅延、そして高いセキュリティを享受することができます。お客様は、自社の通信機器(ルーター、スイッチ、サーバーなど)を直接接続し、その波長を「仮想的な専用線」として利用することが一般的でございます。

このサービスにはいくつかの種類がございます。最も基本的な形態は「専用波長サービス」と呼ばれ、特定の顧客に一つの波長を完全に割り当て、最高の帯域保証とセキュリティを提供します。一方、複数の顧客が同じ波長を共有する「共有波長サービス」も理論上は可能ですが、光波長サービスにおいては専用性が重視されるため、あまり一般的ではございません。また、提供されるインターフェースによっても分類され、データセンター間接続などで広く利用される「イーサネット波長サービス」は、波長サービスの上にイーサネットインターフェースを提供し、顧客が既存のイーサネット機器を容易に接続できるようにしたものです。その他、従来のSDH/SONETプロトコルに対応した「SDH/SONET波長サービス」も存在し、レガシーシステムとの接続や通信事業者の基幹網で利用されることがあります。ダークファイバーが光ファイバーそのものを貸し出すのに対し、波長サービスは光ファイバー上に「光の道」を提供するイメージであり、ダークファイバーよりも運用が容易で、初期投資を抑えられるというメリットがございます。

光波長サービスの主な用途は多岐にわたります。最も代表的なのは「データセンター間接続(DCI)」で、大容量データのバックアップ、レプリケーション、クラウドサービス連携など、データセンター間の高速・低遅延接続に不可欠な役割を担っております。また、通信事業者やISPが自社の「基幹ネットワークを構築」する際にも、大容量のトラフィックを効率的に伝送するために利用されます。金融機関においては、株取引や為替取引など、ミリ秒単位の遅延がビジネスに直結する分野で、超低遅延・高信頼性の通信を実現するために採用されております。さらに、放送局やメディア企業では、高精細映像(4K/8K)や大容量コンテンツのリアルタイム伝送に、研究機関や大学では、スーパーコンピュータや大規模ストレージ間の高速データ転送に用いられております。複数の拠点を持つ大企業が、自社専用の広域ネットワーク(WAN)を構築する際にも、高いセキュリティと帯域幅を確保するために利用されることがございます。

関連する技術としては、まず「WDM(波長分割多重)」が挙げられます。これは一本の光ファイバーに複数の異なる波長の光信号を同時に乗せて伝送する技術であり、光波長サービスの根幹をなすものです。WDMには、比較的広い波長間隔で多重化する「CWDM(Coarse WDM)」と、狭い波長間隔で高密度に多重化し、長距離・大容量伝送に適した「DWDM(Dense WDM)」がございます。また、光信号を電気信号に変換することなく、光のまま増幅する「光増幅器(Optical Amplifier)」は、長距離伝送を可能にする重要な装置です。光信号を電気変換せずに、光のままルーティング・スイッチングする「光クロスコネクト(Optical Cross-Connect - OXC)」は、ネットワークの柔軟性と効率を高めます。顧客側の電気信号を特定の波長の光信号に変換し、光ファイバーに送出する「光トランスポンダー」も不可欠な要素です。近年では、ネットワークの制御をソフトウェアで行い、仮想化されたネットワーク機能を提供する「SDN(Software-Defined Networking)」や「NFV(Network Functions Virtualization)」といった技術が、波長サービスのプロビジョニングや管理の自動化、柔軟な帯域変更などを可能にするものとして注目されております。

市場背景としましては、データトラフィックの爆発的な増加が挙げられます。クラウドサービスの普及、IoTデバイスの増加、高精細コンテンツ(動画、VR/AR)の需要拡大により、データトラフィックは指数関数的に増加しており、これに対応できる大容量通信のニーズが高まっております。また、金融取引、リアルタイムゲーム、遠隔医療、自動運転など、遅延が許されないアプリケーションが増加しており、低遅延・高帯域の要求が光波長サービスへの需要を押し上げております。災害対策や負荷分散のためにデータセンターが地理的に分散する傾向にあり、それらを効率的かつセキュアに接続する「データセンターの分散化と相互接続」のニーズも高まっております。さらに、5Gネットワークの展開においては、基地局とコアネットワーク間の大容量・低遅延接続が求められ、光波長サービスが重要な役割を担っております。ダークファイバーの運用は顧客にとって専門知識と設備投資が必要ですが、波長サービスは通信事業者が運用を担うため、顧客は初期投資と運用負荷を抑えつつ、専用線に近いメリットを享受できるというコスト効率と運用負荷の軽減も、市場拡大の要因となっております。

将来展望としましては、さらなる大容量化と高速化が期待されます。現在主流の100Gbpsに加え、200Gbps、400Gbps、さらには800Gbpsや1Tbpsといった超高速波長サービスの提供が一般化し、より高密度なWDM技術や新しい変調方式が導入されるでしょう。SDN/NFV技術の進化により、顧客がオンデマンドで波長帯域を増減させたり、経路を変更したりできるような、より柔軟で自動化されたサービスが普及し、API連携によるプログラマブルなネットワーク利用も進むと予想されます。量子コンピューティングやエッジコンピューティングの進展に伴い、さらに厳格な低遅延要件が求められるようになり、光波長サービスは物理的な最短経路や光スイッチング技術の最適化を通じて、その要求に応えていくでしょう。セキュリティ面では、量子暗号通信技術との連携や、物理層での盗聴対策など、波長サービスにおけるセキュリティ機能の強化が進む可能性があります。国際間のデータトラフィック増加に伴い、海底ケーブルと連携した国際光波長サービスの需要が高まり、シームレスなグローバル接続が実現されることも期待されます。また、異なるベンダーの機器間での相互接続性向上や、オープンなインターフェースの採用が進み、より競争力のあるサービス提供が期待されるなど、光波長サービスは今後も進化を続け、デジタル社会の基盤としてその重要性を増していくことと存じます。