整形外科用補綴物市場の規模とシェア分析 – 成長動向と予測 (2025年~2030年)

整形外科用義肢市場レポートは、製品タイプ(上肢義肢、下肢義肢、ライナー、ソケット、モジュラーコンポーネント、特殊・スポーツ用義肢)、テクノロジー(従来型、電動/筋電義肢など)、エンドユーザー(病院、義肢クリニックなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

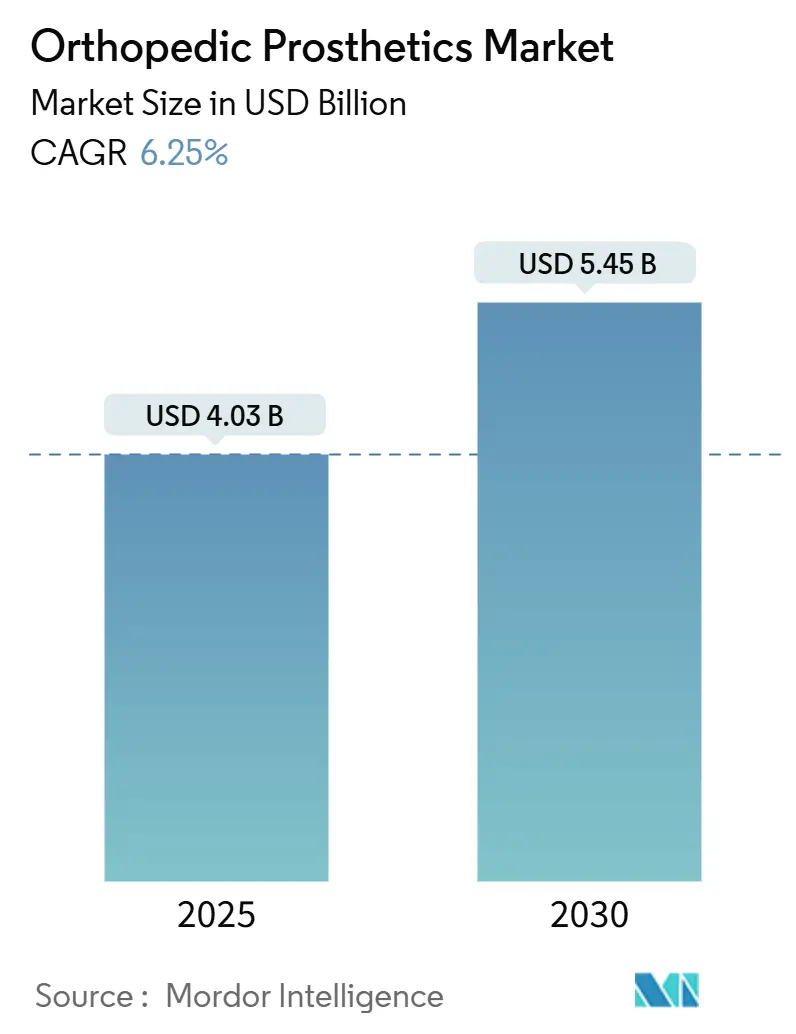

整形外科用義肢市場は、2025年には40.3億米ドルと推定され、2030年までに54.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.25%です。この市場は、製品タイプ(上肢義肢、下肢義肢、ライナー、ソケット、モジュラーコンポーネント、特殊・スポーツ義肢など)、技術(従来型、電動/筋電義肢など)、エンドユーザー(病院、義肢クリニックなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。特にアジア太平洋地域が最も急速に成長し、北米が最大の市場を占めています。市場の集中度は中程度です。

市場成長の主な推進要因

この市場の継続的な成長は、いくつかの重要な要因によって支えられています。

1. 糖尿病関連の切断増加:

年間100万件以上の糖尿病関連下肢切断が発生し、脆弱な皮膚のせん断力軽減や感染管理を改善する洗練されたソケット設計への需要が高まっています。米国、中国、インドにおける専門的なフットケア経路は、患者を早期の義肢介入へと導き、交換サイクルを早め、アフターマーケット部品の売上を拡大しています。メーカーは、神経障害性歩行に対応し、エネルギー消費を削減する軽量炭素複合材製パイロンに投資しています。この現象は、急速なライフスタイルの変化が糖尿病有病率を高めるアジア太平洋地域の都市部で特に顕著であり、市場拡大は公衆衛生上の優先事項や義肢提供イニシアチブと一致しています。

2. 高齢化人口と変形性関節症の有病率:

北欧、日本、オーストラリアでは平均年齢が40歳を超え、関節置換術や、再置換の場合には部分的な義肢を必要とする高齢者の層が拡大しています。ベビーブーマー世代は、ゴルフ、ハイキング、軽いジョギングをサポートする高活動性義肢膝を求める点で、以前の世代とは異なります。その結果、設計の優先順位は、スイングフェーズをリアルタイムで調整する適応型ダンピングマイクロプロセッサユニットへと移行しています。転倒リスク軽減の証拠と関連付けられる場合、支払者はこのような高機能デバイスの償還を増やす傾向にあり、高齢アスリート向けのアップグレードサイクルを強化しています。病院では、骨密度スクリーニングと義肢選択を統合した高齢者整形外科プログラムを導入し、デバイスの継続的な更新をさらに支援しています。

3. マイクロプロセッサおよび筋電義肢技術の進歩:

MITの作動筋・拮抗筋筋神経インターフェース(AMI)手術は、歩行速度を41%向上させ、脳とコンピューターのインターフェースが従来の機械式義肢では得られなかった固有受容フィードバックを提供するというパラダイムシフトを示しています。スタートアップ企業は、不均一な地面での移行をスムーズにするため、歩行意図をミリ秒単位で予測するAI分類器を組み込んでいます。HCPCS L5827のような電動膝用の試験的償還コードは、より明確な支払い経路を確立し、サプライヤーの採用を促進しています。アルゴリズムの調整がクラウド上で行われるにつれて、サイバーセキュリティの回復力が必須となり、FDAの2025年ガイダンスでは、脅威モデリングの文書化が市販前承認の重要な項目として扱われています。

4. 新興市場における3Dプリンティングサービスハブの拡大:

低コストの積層造形は、ソケットの製造時間を数週間から数時間に短縮し、地方のクリニックが物理的な在庫ではなくデジタル設計ライブラリをストックできるようにしています。ベトナムやインドネシアのコミュニティ製造ラボでは、海外からの輸入品に匹敵する快適な結果を達成する低コストの義肢製造ワークフローを利用しています。ラテンアメリカの自治体は現在、かつて5万米ドルを超えていた従来の寄付品に代わり、50米ドルから500米ドルで小児用義手を購入しています。多国籍ベンダーは、現地の機関と提携してポリマー強度を検証し、ラストマイル配送ネットワークを構築することで、所得水準がプレミアム輸入品を正当化するずっと前から、新たなバリューチェーンに組み込まれています。

市場成長の主な抑制要因

一方で、市場の成長を抑制する要因も存在します。

1. 高額なデバイス費用と償還の不整合:

米国のメディケア受給者は、保険に加入しているにもかかわらず、義肢1本あたり3,580米ドルを自己負担しており、これはデバイスの放棄を促し、交換サイクルとアフターマーケットの売上を減少させる障壁となっています。フランスの2025年の償還率25%削減は、サプライヤーの撤退と断続的なインプラント不足につながり、政策の変動が供給の可用性をいかに再形成するかを浮き彫りにしています。スタートアップ企業は、マイクロプロセッサ膝を販売するのではなくリースすることで、ソフトウェアの更新とメンテナンスを支払い者の予算サイクルに合わせたサブスクリプションプランに組み込み、利益率への圧力を相殺しています。

2. 発展途上国における認定義肢装具士の不足:

オーストラリアでは人口10万人あたり1.62人の義肢装具士しかおらず、東南アジアやサハラ以南のアフリカではさらに低い比率であり、デバイスの在庫に関わらず処置能力を制限しています。3D肢体スキャナーを使用する遠隔適合プラットフォームは、地方のギャップを緩和しますが、遠隔調整に関する規制枠組みは未熟です。インドネシアとケニアでは政府奨学金と迅速認定モジュールが試験的に導入されていますが、その影響は長期的に現れるでしょう。そのため、ベンダーは、コミュニティヘルスワーカー向けに特定の調整作業を簡素化するため、臨床医主導のビデオチュートリアルやAI駆動の圧力マップ分析をサービス提供に組み込んでいます。

3. チタンおよび炭素繊維の供給ボトルネック:

これらの材料の供給不足は、特に北米とヨーロッパの市場に影響を与え、短期的な利益率を圧迫しています。

4. スマート義肢のサイバーセキュリティ監視:

接続されたデバイスのサイバーセキュリティの準備は必須であり、FDAの2025年ガイダンスでは、脅威モデリングの文書化が市販前承認の重要な項目として扱われています。

セグメント分析

1. 製品タイプ別:下肢義肢の優位性とライナーの革新

下肢ソリューションは、2024年に整形外科用義肢市場規模の55.75%を占め、高発生率の脛骨下および大腿骨下手術に支えられています。需要の集中は、メーカーが高ねじり荷重に耐える次世代ロータリーアダプターの研究開発に資金を供給するための規模の経済を生み出しています。ライナーは、収益プールとしては小さいものの、皮膚の汗管理と残存肢の体積変動という、デバイス放棄と強く相関する2つの要因に対処することで、2030年までに9.67%の最速CAGRを達成すると予測されています。抗菌ナノ粒子を注入したライナーは、皮膚の健康を維持し、感染リスクを低減することで、ユーザーの快適性と義肢の装着継続率を向上させています。

2. エンドユーザー別:病院とリハビリテーションセンターが市場を牽引

病院とリハビリテーションセンターは、2024年に整形外科用義肢市場の58.25%を占め、熟練した専門家による包括的なケアと、義肢の適合、調整、リハビリテーションサービスへのアクセスを提供しています。これらの施設は、患者の回復と機能回復において重要な役割を果たしており、義肢の処方と装着の主要な拠点となっています。

3. 地域別:北米が市場をリードし、アジア太平洋地域が成長を加速

北米は、2024年に整形外科用義肢市場の38.50%を占め、高度な医療インフラ、有利な償還政策、および義肢技術の早期採用によって市場をリードしています。一方、アジア太平洋地域は、高齢化人口の増加、医療費支出の増加、および医療意識の向上により、予測期間中に最も速いCAGRを達成すると予想されています。特に中国とインドでは、義肢の需要が急速に拡大しており、市場の成長を牽か引しています。

主要企業と競争環境

整形外科用義肢市場は、Ottobock SE & Co. KGaA、Össur hf、WillowWood Global LLC、Blatchford Ltd、Fillauer LLCなどの主要企業によって特徴付けられる、競争の激しい市場です。これらの企業は、製品の革新、戦略的提携、および地理的拡大を通じて市場シェアを拡大しようと努めています。研究開発への継続的な投資は、より軽量で、より機能的で、より快適な義肢ソリューションの開発を推進しています。また、新興企業は、AIやIoTなどの先進技術を統合したスマート義肢の開発を通じて、市場に参入し、競争環境をさらに活性化させています。

このレポートは、整形外科用義肢装具市場に関する詳細な分析を提供しています。整形外科用義肢装具とは、外傷、疾病、その他の医学的状態により四肢を失った個人の機能と生活の質の向上を支援するために使用される人工の四肢、骨、関節を指します。

市場概要と成長予測

市場は2025年までに約40.3億米ドルに達すると予測されており、年平均成長率(CAGR)は約6.25%で拡大すると見込まれています。地域別に見ると、アジア太平洋地域が最も速い成長を示し、CAGRは10.93%と予測されています。これは、同地域における糖尿病有病率の高さと、ユニバーサルヘルスケアの追求が背景にあります。一方、北米は2025年には世界の整形外科用義肢装具市場の約42.23%を占めると予想されています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 糖尿病に関連する切断手術の増加。

* 高齢化人口の増加と変形性関節症の有病率の上昇。

* マイクロプロセッサーおよび筋電義肢における技術進歩。

* 新興市場における3Dプリンティングサービスハブの拡大。

* アジア太平洋地域における退役軍人リハビリテーション資金の急増。

* Eコマースを通じたアフターマーケット部品販売の成長。

市場の阻害要因

一方で、市場の拡大を抑制する要因も存在します。

* デバイスの高コストと償還の一貫性の欠如。特に償還の不一致は市場アクセスを制限する主要な要因とされています。

* 発展途上国における認定義肢装具士の不足。

* チタンおよび炭素繊維の供給ボトルネック。

* スマート義肢に対するサイバーセキュリティの監視強化。

市場セグメンテーション

レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 製品タイプ別: 上肢義肢、下肢義肢、ライナー、ソケット、モジュラーコンポーネント、特殊・スポーツ義肢。

* 技術別: 従来型、電動/筋電、ハイブリッド、3Dプリント/積層造形、ロボット/マイクロプロセッサー制御。

* エンドユーザー別: 病院、義肢装具クリニック、リハビリテーションセンター、外来手術センター、在宅医療環境。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)。

競争環境

市場は多数の企業によって構成されており、Össur、Ottobock、Zimmer Biomet、Stryker、Smith & Nephew、DePuy Synthes (J&J)などの主要企業が競争を繰り広げています。レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

市場機会と将来展望

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

このレポートは、整形外科用義肢装具市場の現状、将来の成長見通し、主要な推進要因と阻害要因、詳細なセグメンテーション、および競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病関連の切断増加

- 4.2.2 高齢化人口&変形性関節症の有病率

- 4.2.3 マイクロプロセッサー&筋電義肢の進歩

- 4.2.4 新興市場における3Dプリンティングサービスハブの拡大

- 4.2.5 アジア太平洋地域における国防退役軍人リハビリテーション資金の急増

- 4.2.6 Eコマースアフターマーケット部品販売の成長

-

4.3 市場の阻害要因

- 4.3.1 高いデバイスコスト&不均一な償還

- 4.3.2 発展途上国における認定義肢装具士の不足

- 4.3.3 チタン&炭素繊維の供給ボトルネック

- 4.3.4 スマート義肢のサイバーセキュリティ監視

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模&成長予測(価値、米ドル)

-

5.1 製品タイプ別

- 5.1.1 上肢義肢

- 5.1.2 下肢義肢

- 5.1.3 ライナー

- 5.1.4 ソケット

- 5.1.5 モジュラーコンポーネント

- 5.1.6 特殊・スポーツ義肢

-

5.2 技術別

- 5.2.1 従来型

- 5.2.2 電動 / 筋電義手

- 5.2.3 ハイブリッド

- 5.2.4 3Dプリント / 積層造形

- 5.2.5 ロボット / マイクロプロセッサー制御

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 義肢クリニック

- 5.3.3 リハビリテーションセンター

- 5.3.4 外来手術センター

- 5.3.5 在宅医療施設

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 オスール

- 6.3.2 オットーボック

- 6.3.3 ジンマー・バイオメット

- 6.3.4 ストライカー

- 6.3.5 スミス・アンド・ネフュー

- 6.3.6 デピュー・シンセス (J&J)

- 6.3.7 メドトロニック

- 6.3.8 エノビス (DJO)

- 6.3.9 ブラッチフォード

- 6.3.10 ウィローウッド

- 6.3.11 フリーダム・イノベーションズ

- 6.3.12 タッチ・バイオニクス

- 6.3.13 スティーパー・グループ

- 6.3.14 カレッジパーク・インダストリーズ

- 6.3.15 ウルトラフレックス・システムズ

- 6.3.16 フィラウアー

- 6.3.17 SHLメディカル

- 6.3.18 リウォーク・ロボティクス

- 6.3.19 プロテオール

- 6.3.20 アビリティ・ダイナミクス

- 6.3.21 モビウス・バイオニクス, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

整形外科用補綴物とは、病気や外傷、先天的な異常などによって失われた、あるいは機能不全に陥った骨や関節、軟部組織などを人工的に置き換え、その機能回復と疼痛緩和を目的として体内に埋め込まれる医療機器の総称でございます。これらの補綴物は、患者様の生活の質(QOL)を大幅に向上させるために不可欠な存在となっております。生体適合性に優れた材料が用いられ、長期にわたり体内で安全かつ安定的に機能することが求められます。

整形外科用補綴物の種類は多岐にわたります。最も代表的なものとしては、変形性関節症や関節リウマチなどで損傷した関節を置き換える「人工関節」が挙げられます。具体的には、人工股関節、人工膝関節がその大半を占めますが、人工肩関節、人工肘関節、人工足関節、人工指関節なども開発され、臨床応用されております。人工股関節は、大腿骨頭と骨盤側の臼蓋をそれぞれ人工物に置き換えるもので、人工膝関節は、大腿骨遠位部、脛骨近位部、場合によっては膝蓋骨の関節面を人工物に置き換えます。また、骨腫瘍の切除後に生じた広範囲な骨欠損を補う「人工骨」や、脊椎の安定化や機能回復を目的とした「脊椎補綴物」(人工椎体、人工椎間板、脊椎固定用インプラントなど)も重要なカテゴリーでございます。骨折治療に用いられるプレート、スクリュー、髄内釘などの内固定材料も広義の補綴物に含まれることがございます。これらの補綴物は、チタン合金、コバルトクロム合金、ステンレス鋼といった金属材料、超高分子量ポリエチレン(UHMWPE)などの高分子材料、アルミナやジルコニアといったセラミックス材料、さらにはハイドロキシアパタイトなどの複合材料を組み合わせて製造されております。

整形外科用補綴物の主な用途は、変形性関節症や関節リウマチによる関節の痛みと機能障害の改善でございます。特に高齢化社会の進展に伴い、変形性関節症の患者様が増加しており、人工関節置換術の需要は高まる一方です。また、重度の骨折や粉砕骨折、骨腫瘍の切除後の再建、先天性股関節形成不全などの先天性疾患、交通事故などによる重度の外傷に対しても、補綴物を用いた治療が適用されます。これらの治療により、患者様は疼痛から解放され、歩行能力や日常生活動作(ADL)が改善し、活動的な生活を取り戻すことが可能となります。

関連技術は、補綴物の性能向上と手術の安全性・確実性向上に大きく貢献しております。材料科学の分野では、生体適合性のさらなる向上、摩耗の低減、骨との結合を促進する表面処理(多孔質構造、ハイドロキシアパタイトコーティングなど)、抗菌性付与技術などが研究開発されております。設計・製造技術においては、CAD/CAMシステムを用いた精密な設計、患者様個々の骨形状に合わせたカスタムメイド補綴物の製造を可能にする3Dプリンティング(積層造形)技術が注目されております。これにより、複雑な内部構造を持つ補綴物や、骨との親和性を高める多孔質構造の実現が可能になりました。手術支援技術としては、術中の正確な骨切除や補綴物の設置をサポートするナビゲーションシステムや手術用ロボットが普及しつつあります。これらは、術者の経験や技量に依存する部分を減らし、手術の精度と再現性を高めることで、合併症のリスクを低減し、術後の良好な成績に寄与しております。また、術前シミュレーションや画像診断技術(X線、CT、MRI)も、適切な補綴物の選択と手術計画の立案に不可欠でございます。

市場背景としましては、世界の整形外科用補綴物市場は、高齢化の進展、スポーツ活動の活発化による外傷患者の増加、新興国における医療アクセスの改善、そして医療技術の絶え間ない進歩を背景に、着実な成長を続けております。特に人工股関節と人工膝関節が市場の大部分を占めております。主要な市場プレイヤーとしては、Zimmer Biomet、Stryker、DePuy Synthes(Johnson & Johnsonグループ)、Smith & Nephewといったグローバル企業が挙げられます。国内企業も、京セラや日本メディカルネクストなどが独自の技術で市場に貢献しております。一方で、高額な医療費、手術に伴う感染症リスク、補綴物の緩みや摩耗、破損といった合併症、そして術後リハビリテーションの重要性などが課題として認識されており、これらの解決に向けた取り組みが続けられております。また、各国における医療機器の承認プロセスも、新製品の市場導入に影響を与える要因でございます。

将来展望としましては、整形外科用補綴物の分野はさらなる進化が期待されております。まず、「個別化医療」の進展が挙げられます。患者様一人ひとりの解剖学的特徴や活動レベル、骨質に合わせたカスタムメイド補綴物の普及が加速するでしょう。3Dプリンティング技術の進化は、この個別化医療を強力に推進する基盤となります。次に、生体材料のさらなる進化です。より生体親和性が高く、骨誘導能や抗菌性、抗炎症性を持つ材料の開発が進み、補綴物の長期安定性と安全性、そして機能性が向上すると考えられます。自己修復機能を持つ材料や、生体内で分解・吸収される生分解性材料の応用も研究されております。また、手術支援技術の進化も不可欠です。手術用ロボットやナビゲーションシステムは、より小型化・高機能化し、低侵襲手術(MIS)の普及を後押しすることで、患者様の身体的負担の軽減と回復期間の短縮に貢献します。再生医療との融合も重要な方向性です。人工補綴物と幹細胞や成長因子などを組み合わせることで、骨や軟骨の再生を促進するハイブリッド型補綴物の開発が進む可能性があります。さらに、IoTやAI技術の活用も期待されます。術後の補綴物の状態や患者様の活動量をリアルタイムでモニタリングし、リハビリテーションの最適化や合併症の早期発見に役立てるシステム、あるいはビッグデータ解析によって補綴物の設計改善や予後予測の精度を高める研究が進められるでしょう。これらの技術革新により、整形外科用補綴物は、より長寿命で、より自然な機能を提供し、患者様のQOLを一層向上させるための重要な役割を担い続けることになります。