細胞再プログラミング市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

細胞リプログラミング市場レポートは、技術(センダイウイルス、エピソーマルプラスミド、合成mRNA、レトロウイルス/レンチウイルス、低分子など)、用途(研究、治療、診断、細胞バンキング)、エンドユーザー(研究・学術機関、バイオテクノロジー・製薬など)、細胞源(真皮線維芽細胞、PBMCなど)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

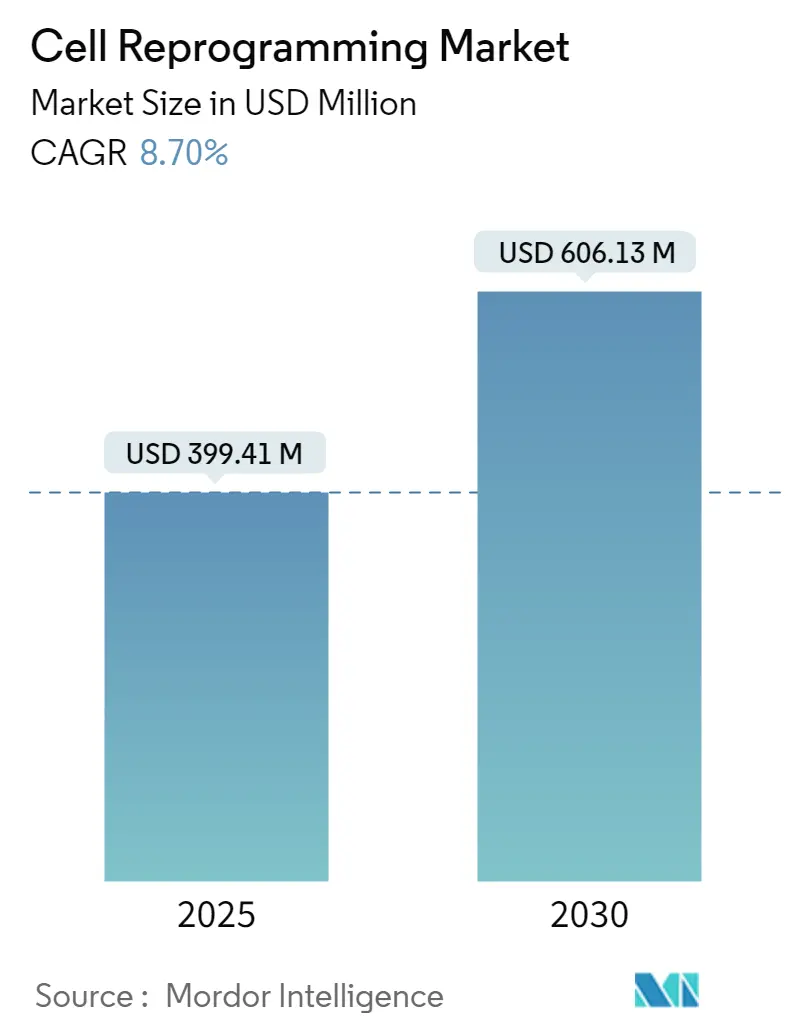

「細胞再プログラミング市場」は、2025年には3億9,941万米ドルと評価され、2030年までに6億613万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.70%が見込まれています。この成長は、インテグレーションフリー技術の成熟、再生医療パイプラインの拡大、神経変性疾患、眼疾患、心臓病治療における用途の増加によって支えられています。特に、センダイウイルスやmRNAツールキットは、臨床研究向けに安全でスケーラブルな生産を可能にし、新たな資金調達を呼び込んでいます。日本や米国を中心に臨床試験活動が活発化しており、規制当局の信頼が高まり、先進治療法の市場投入までの期間が短縮されています。市場の競争は中程度ですが、大手ライフサイエンス企業と専門バイオテクノロジー企業がGMP製造能力の確保と多様な知的財産ポートフォリオの構築を競い合っており、競争は激化しています。

主要な市場データは以下の通りです。

* 調査期間:2019年~2030年

* 2025年の市場規模:3億9,941万米ドル

* 2030年の市場規模:6億613万米ドル

* 成長率(2025年~2030年):CAGR 8.70%

*主要企業:Thermo Fisher Scientific Inc.、Lonza Group AG、Catalent, Inc.、FUJIFILM Diosynth Biotechnologies、Charles River Laboratories International, Inc.、Merck KGaAなど。

「Global Cell Reprogramming Market Report」は、分化細胞のアイデンティティと特性を変化させるプロセスである細胞リプログラミング市場に関する詳細な分析を提供しています。このプロセスは、特定の遺伝子の発現を誘導したり、細胞因子を操作したりすることによって行われ、体細胞や分化細胞を別の細胞タイプに変換することを目的としています。本レポートは、市場を技術、用途、エンドユーザー、細胞源、および地域別にセグメント化し、各セグメントの市場規模と予測を米ドル(USD)ベースで提示しています。

市場の概要と動向

細胞リプログラミング市場は、2025年の3億9,941万米ドルから2030年には6億613万米ドルに達し、予測期間中に年平均成長率(CAGR)8.7%で拡大すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 慢性疾患の罹患率上昇と高齢化人口の増加: 再生医療の需要が高まっています。

* 再生医療パイプラインへの投資拡大: 研究開発が活発化しています。

* インテグレーションフリーなリプログラミングツールキットの急速な進歩: 安全性の高いiPSC(人工多能性幹細胞)生成が可能になっています。

* 自家細胞工場に対する政府のGMP(医薬品製造管理および品質管理基準)インセンティブ: 生産体制の整備が促進されています。

* 個別化ネオアンチゲンDCワクチンの需要: 精密医療への関心が高まっています。

* コスト削減に繋がるAIガイドプロトコル最適化プラットフォーム: 効率的な研究開発を支援しています。

一方で、市場の成長を抑制する要因も存在します。

* 腫瘍形成性およびゲノム不安定性に関する安全性懸念: 臨床応用における課題となっています。

* 臨床グレードのリプログラミング施設における高額な設備投資(CAPEX)および運営費用(OPEX): 参入障壁となっています。

* 主要なiPSC技術に関する特許の密集(Patent Thickets): 技術開発の自由度を制限する可能性があります。

* GMPグレードのセンダイウイルス(SeV)および合成mRNA供給の不足: 生産スケールアップのボトルネックとなることがあります。

その他、サプライチェーン分析、規制状況、技術的展望、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)なども詳細に分析されています。

市場規模と成長予測(セグメント別)

* 技術別: センダイウイルスリプログラミングが2024年に38.1%の収益シェアを占め、インテグレーションフリーなiPSC生成のための主要なプラットフォームであり続けています。その他、エピソーマルプラスミド、合成mRNA、レトロウイルス/レンチウイルス、低分子・CRISPR支援リプログラミングなどの技術が含まれます。

* 用途別: 研究、治療、診断・QCアッセイ、細胞バンキング・バイオバンキングに分類されます。

* エンドユーザー別: 研究・学術機関、バイオテック・製薬企業、医薬品受託製造開発機関(CMO)、病院・専門クリニックが主要なエンドユーザーです。特にCMOは、GMP対応施設の高額な設備投資と専門スタッフの必要性から、企業がアウトソーシングする傾向にあり、7.2%のCAGRで成長しています。

* 細胞源別: 真皮線維芽細胞、末梢血単核細胞、臍帯血/周産期細胞、脂肪由来細胞、その他の体細胞源が対象となります。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられます。特にアジア太平洋地域は、政策的インセンティブ、日本の7.6億米ドル規模のプログラムのような大規模な政府投資、および合理化された審査経路により、2030年まで7.8%の地域CAGRで最も急速に成長する地域と見なされています。

競合状況

市場の集中度や主要企業の市場シェアが分析されています。主要企業には、Thermo Fisher Scientific Inc.、Merck KGaA、FUJIFILM Holdings (CDI)、Lonza Group Ltd、Takara Bio Inc.などが含まれ、各社の事業概要、財務状況、製品、戦略、最近の動向などがプロファイルされています。

市場の機会と将来展望

レポートでは、未開拓分野や未充足ニーズの評価も行われています。臨床プログラムにおける安全性懸念(腫瘍形成性や不安定性)に対しては、開発企業はインテグレーションフリーのツールキットの採用、厳格なゲノム検査の実施、部分的なリプログラミングの模索といった対策を講じています。これにより、細胞リプログラミング技術の安全性と有効性が向上し、将来的な市場拡大に貢献すると期待されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加と高齢化

- 4.2.2 再生医療パイプラインへの投資拡大

- 4.2.3 統合フリー再プログラミングツールキットの急速な進歩

- 4.2.4 自己細胞工場に対する政府のGMPインセンティブ

- 4.2.5 個別化ネオ抗原DCワクチンの需要

- 4.2.6 コスト削減AIガイドプロトコル最適化プラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 腫瘍形成性およびゲノム不安定性の安全性に関する懸念

- 4.3.2 臨床グレードの再プログラミングスイートにおける高い設備投資/運用コスト

- 4.3.3 主要なiPSC技術に関する特許の密集

- 4.3.4 GMPグレードのSeVおよび合成mRNA供給の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 技術別

- 5.1.1 センダイウイルスによるリプログラミング

- 5.1.2 エピソーマルプラスミドによるリプログラミング

- 5.1.3 合成mRNAによるリプログラミング

- 5.1.4 レトロウイルス/レンチウイルスによるリプログラミング

- 5.1.5 低分子化合物およびCRISPR支援リプログラミング

- 5.1.6 その他の技術

-

5.2 用途別

- 5.2.1 研究

- 5.2.2 治療

- 5.2.3 診断およびQCアッセイ

- 5.2.4 細胞バンキングおよびバイオバンキング

-

5.3 エンドユーザー別

- 5.3.1 研究機関および学術機関

- 5.3.2 バイオテクノロジー企業および製薬会社

- 5.3.3 医薬品受託製造機関

- 5.3.4 病院および専門クリニック

-

5.4 細胞源別

- 5.4.1 真皮線維芽細胞

- 5.4.2 末梢血単核細胞

- 5.4.3 臍帯血/周産期細胞

- 5.4.4 脂肪由来細胞

- 5.4.5 その他の体細胞源

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Thermo Fisher Scientific Inc.

- 6.3.2 Merck KGaA

- 6.3.3 FUJIFILM Holdings (CDI)

- 6.3.4 Lonza Group Ltd

- 6.3.5 Takara Bio Inc.

- 6.3.6 Creative Bioarray

- 6.3.7 Allele Biotechnology & Pharmaceuticals

- 6.3.8 ALSTEM LLC

- 6.3.9 Axol Bioscience Ltd.

- 6.3.10 REPROCELL Inc.

- 6.3.11 Mogrify Limited

- 6.3.12 Stemnovate Limited

- 6.3.13 Cynata Therapeutics Ltd.

- 6.3.14 BlueRock Therapeutics LP

- 6.3.15 Fate Therapeutics Inc.

- 6.3.16 Cell & Gene Therapy Catapult

- 6.3.17 Century Therapeutics Inc.

- 6.3.18 Ncardia AG

- 6.3.19 Stemcell Technologies Inc.

- 6.3.20 Miltenyi Biotec KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

細胞再プログラミングとは、分化した体細胞を、未分化な状態である多能性幹細胞へと初期化する、あるいは別の種類の分化した細胞へと直接変換する技術の総称でございます。この技術は、細胞の運命を人為的に操作することで、生命科学研究、疾患治療、創薬など多岐にわたる分野に革新をもたらす可能性を秘めております。特に、2006年に京都大学の山中伸弥教授らがマウスの線維芽細胞に特定の遺伝子を導入することで人工多能性幹細胞(iPS細胞)を樹立したことは、この分野の発展に決定的な影響を与えました。細胞の核内にある遺伝子発現パターンやエピジェネティックな状態を操作することで、細胞のアイデンティティを根本から書き換えることが可能となるのです。

細胞再プログラミングには、主に二つの主要な種類がございます。一つは、iPS細胞誘導と呼ばれるもので、分化した体細胞にOct3/4、Sox2、Klf4、c-Mycといった特定の転写因子(山中因子)を導入することで、ES細胞(胚性幹細胞)とほぼ同等の多能性を持つiPS細胞へと初期化する技術です。iPS細胞は、無限に増殖する能力と、体のあらゆる種類の細胞に分化する能力を持つため、再生医療の細胞源として非常に期待されています。患者自身の細胞からiPS細胞を作製できるため、拒絶反応のリスクが低いという大きな利点があり、また、ES細胞が抱える倫理的な問題も回避できる点で注目されています。しかし、iPS細胞の誘導効率の向上や、導入遺伝子による腫瘍形成リスクの低減などが今後の課題として挙げられます。もう一つは、直接リプログラミング(またはトランス分化)と呼ばれる技術で、多能性幹細胞を経由せずに、ある分化した細胞を直接別の種類の分化した細胞へと変換するものです。例えば、線維芽細胞から神経細胞、心筋細胞、肝細胞などへの直接変換が報告されています。この方法は、iPS細胞誘導に比べて迅速であり、腫瘍形成リスクが低いという利点がありますが、誘導効率や作製された細胞の機能の完全性、安定性などが今後の研究課題でございます。さらに、遺伝子配列を変えずにエピジェネティックな修飾(DNAメチル化やヒストン修飾など)を操作することで細胞の状態を変化させるエピジェネティックリプログラミングも研究が進められています。

これらの細胞再プログラミング技術は、様々な分野で応用が期待されています。最も重要な用途の一つは、疾患モデルの作製です。患者由来のiPS細胞から、その患者の疾患特異的な細胞(例えば、神経変性疾患患者の神経細胞や心臓病患者の心筋細胞)を作製することで、病態メカニズムの解明や、新たな治療法の開発に向けた創薬スクリーニングに活用できます。これにより、より正確な疾患の理解と、個別化医療の実現に貢献することが期待されています。また、創薬研究においては、薬剤候補の有効性や毒性を評価するための細胞プラットフォームとして利用され、動物実験の代替や、より効率的な新薬開発に寄与します。そして、最も注目されているのが再生医療への応用です。iPS細胞から分化誘導した網膜色素上皮細胞、心筋細胞、神経細胞などを、失われた組織や臓器の機能を回復させるために移植する臨床研究が世界中で進められています。加齢黄斑変性、パーキンソン病、脊髄損傷など、これまで治療が困難であった疾患に対する新たな治療選択肢となる可能性を秘めています。さらに、細胞分化や発生、老化のメカニズムを解明するための基礎研究ツールとしても不可欠な存在となっています。

細胞再プログラミングの進展は、他の先端技術との融合によって加速されています。ゲノム編集技術、特にCRISPR/Cas9システムは、iPS細胞や直接リプログラミング細胞の遺伝子を正確に改変し、疾患原因遺伝子の修正や、特定の機能を持つ細胞の作製を可能にしました。これにより、より精度の高い疾患モデルの作製や、遺伝子治療への応用が期待されています。また、シングルセル解析技術は、リプログラミング過程における個々の細胞の遺伝子発現やエピゲノムの変化を詳細に解析することで、効率的なリプログラミング条件の探索や、メカニズムの解明に貢献しています。バイオインフォマティクスは、大量のオミックスデータを解析し、リプログラミング因子の探索や、細胞運命決定ネットワークの理解を深める上で不可欠です。さらに、3D培養やオルガノイド技術は、iPS細胞からより生体に近い立体的な組織やミニ臓器(オルガノイド)を構築することを可能にし、疾患モデルの精度向上や、薬剤スクリーニングの効率化に貢献しています。

市場背景としては、細胞再プログラミング技術、特にiPS細胞関連の研究開発は、世界的に活発な投資が行われています。日本は、山中教授のノーベル賞受賞を契機に、iPS細胞研究において世界をリードする立場にあり、政府による大規模な研究支援や、製薬企業、バイオベンチャーの参入が相次いでいます。再生医療製品としての承認・開発も進んでおり、一部の細胞治療は臨床応用段階に入っています。しかし、高額な製造コスト、品質管理の標準化、厳格な規制要件などが、市場拡大に向けた課題として存在します。グローバルに見ても、米国や欧州、中国などでも活発な研究開発が行われ、特に疾患モデルや創薬スクリーニングの分野では、多くの企業がソリューションを提供しています。

将来展望としては、細胞再プログラミング技術はさらなる進化を遂げると予想されます。リプログラミング効率と安全性の向上、より簡便で非侵襲的な方法の開発が進むでしょう。例えば、ウイルスベクターを使用しない遺伝子導入法や、化学物質のみによるリプログラミングなどが実用化されれば、臨床応用への道が大きく開かれます。これにより、個別化医療やオーダーメイド再生医療がより身近なものとなり、患者一人ひとりに最適な治療が提供される未来が期待されます。また、老化研究や宇宙生物学といった新たな分野への応用も進む可能性があります。一方で、細胞再プログラミングによって作製された細胞や組織の安全性、有効性の長期的な評価、そして倫理的・社会的な問題への対応も引き続き重要な課題となります。これらの課題を克服し、技術の恩恵を最大限に引き出すための国際的な協力と、社会との対話が不可欠でございます。