郵便自動化システム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

郵便自動化システム市場レポートは、ソリューション(ハードウェア、ソフトウェア、サービス)、テクノロジー(小包仕分け機、郵便物仕分け機、AGVおよびロボティクスなど)、用途(小包仕分け、郵便物仕分け、ラストマイル自動化など)、エンドユーザー(郵便事業者、CEP企業、Eコマースセンターなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

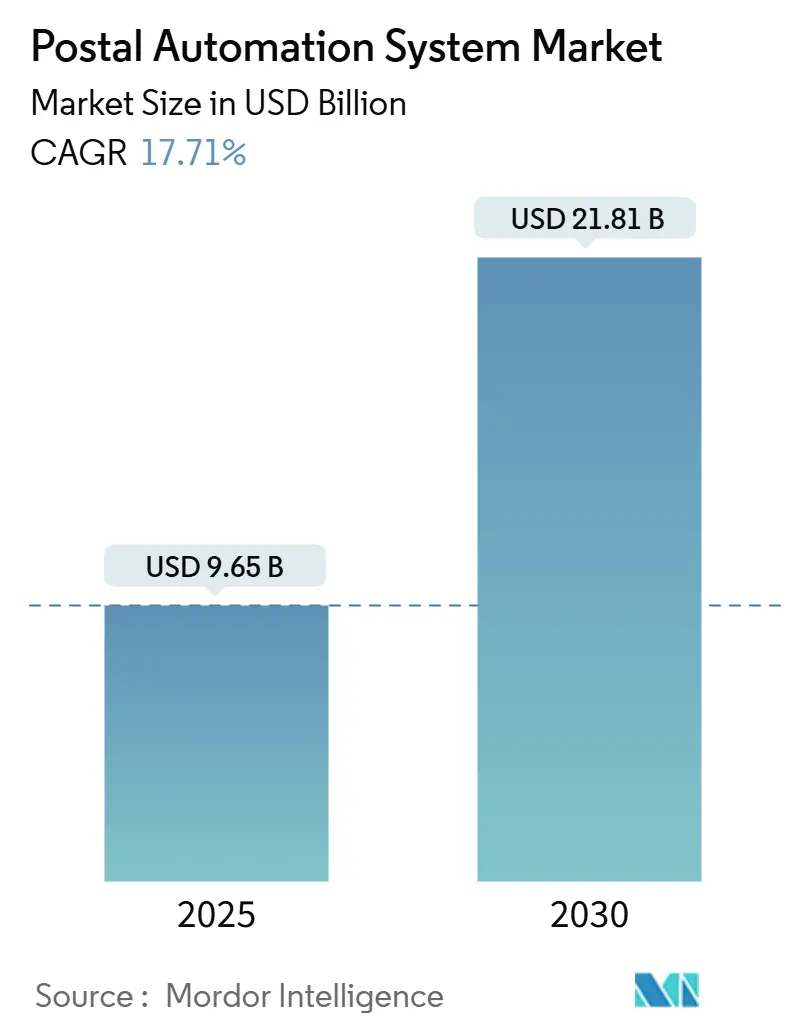

郵便自動化システム市場は、2025年から2030年にかけて大幅な成長が見込まれており、2025年には96.5億米ドルと評価され、2030年には218.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は17.71%と見込まれております。この成長は、越境Eコマース需要の増加、郵便事業者の近代化プログラム、および継続的な人件費上昇圧力が自動化を経済的に魅力的なものにしていることに起因しています。

市場の主要な動向

北米と欧州は、大規模な公共部門投資と次世代機器を優遇するエネルギー効率規制により、最大の導入基盤を占めています。一方、アジア太平洋地域は、中国郵政、菜鳥(Cainiao)、日本郵便が農村部および都市部の自動化プロジェクトを加速させ、配送時間の短縮と手作業コストの削減を進めているため、最も急速に成長している地域です。

ソリューション別では、ハードウェアが引き続き市場を牽引していますが、パフォーマンスリスクをサプライヤーに移転するサービス契約やロボティクス・アズ・ア・サービスモデルへの需要がシフトしています。競争の激しさは中程度であり、VanderlandeによるSiemens Logisticsの買収や、BlueCrestによるFluence Automationの買収といった動きが、統合されたハードウェア・ソフトウェア提供における規模の優位性を再定義しています。

主要な調査結果

* ソリューション別: 2024年にはハードウェアが郵便仕分けシステム市場の64%を占めました。一方、サービスセグメントは2030年まで20.8%のCAGRで拡大すると予測されています。

* テクノロジー別: 2024年には小包ソーターが42%の収益シェアを占めました。自動搬送車(AGV)とロボットは、2030年まで24.1%のCAGRで最も高い成長率を記録すると予測されています。

* アプリケーション別: 2024年には小包仕分けが郵便仕分けシステム市場規模の31%を占めました。ラストマイルハブ自動化は、2030年まで26.3%のCAGRで進展しています。

* エンドユーザー別: 2024年には国営郵便事業者が郵便仕分けシステム市場の42%を占めました。Eコマースフルフィルメントセンターは、2030年まで23.4%のCAGRで拡大しています。

* 地域別: 北米が最大の地域市場である一方、アジア太平洋地域は中国と日本の大規模プロジェクトを背景に最速のCAGRを記録しています。

市場トレンドと洞察

推進要因

1. 越境Eコマース小包量の急増: アジアにおける越境Eコマース小包量の増加は、高スループットの小包ソーターの需要を牽引しています。2023年には米国の小包量が217億個に達し、Amazon Logisticsが量でUPSを上回るなど、速度最適化された仕分けネットワークが市場優位性をもたらしています。中国郵政や菜鳥は、ビジョンガイドシステムを導入して農村部の労働コストを削減し、都市と農村のサービス格差を縮めています。

2. USPS「Delivering for America」近代化プログラム: 米国郵便公社(USPS)は、ネットワーク刷新に400億米ドルを投じ、1日あたりの小包処理能力を6000万個に拡大し、郵便と小包の流れを統合して信頼性を向上させています。Zebra Technologiesのプリンター、新しいリモート転送システム、USPS Shipへの移行などが、物理的な自動化を支えるデジタル基盤を強化しています。

3. 労働力不足と賃金インフレ: 労働者不足は、2021年以降550億米ドルの自動化投資を促しており、特に物流分野での導入が進んでいます。UPSは200の仕分けセンターを閉鎖する一方で、自動化に90億米ドルを投資し、2028年までに年間30億米ドルの節約を目指しています。VTPostのLiBiaoロボットは、1時間あたり6,000個の小包を処理し、エラーを最小限に抑えながら、従業員をより付加価値の高い業務に再配置し、運用コストを削減しています。

4. EUグリーンディールによるエネルギー効率の高いシステムへの需要: 規則2024/1781は、産業製品のエコデザイン規則を定め、耐久性とリサイクル性を義務付けています。ネットゼロ産業法は、2030年までにネットゼロ技術の製造能力を40%にすることを目標とし、公共調達において低消費電力システムを選択するよう奨励しています。DHLは、2030年までに物流関連の温室効果ガスを2900万トン以下に削減する目標を掲げ、高効率駆動システムや低騒音ソリューションへの市場需要を強化しています。

5. リアルタイム追跡・追跡義務化: 日本と韓国におけるリアルタイム追跡・追跡義務化は、RFID対応仕分けの導入を促進しています。

6. 都市型マイクロフルフィルメントの拡大: 都市型マイクロフルフィルメントの拡大は、中東地域を中心に、コンパクトなモジュラーソーターの需要を増加させています。

抑制要因

1. レガシーIT統合の複雑さ: アフリカやラテンアメリカの郵便インフラにおけるレガシーITシステムの統合の複雑さは、導入を制限する要因となっています。開発途上国の郵便事業者は、最新のソーターと容易に接続できない古いプラットフォームを使用していることが多く、プロジェクト期間の延長とコスト増加につながっています。

2. 資本集約型投資: 自動化システムへの資本集集約的な投資は、中小のCEP(クーリエ、エクスプレス、小包)事業者の導入を妨げています。KIONはモバイル自動化市場が2027年までに200億ユーロに達すると予測していますが、投資回収期間が7年を超える場合の顧客の躊躇が課題となっています。

3. 輸入関税: ブラジルやインドにおける自動化機器の輸入関税は、総所有コスト(TCO)を上昇させ、市場の成長を抑制しています。

4. 書簡郵便量の減少: 欧州における書簡郵便量の減少は、書簡仕分け技術への支出を制限しています。La Posteのデータによると、郵便が収益に占める割合は2010年の52%から2024年には15.8%に減少しており、書簡中心の機械から小包中心のロボットへの構造的シフトを示しています。

セグメント分析

1. ソリューション別: サービスがハードウェアの優位性にもかかわらず加速

ハードウェアは2024年に62億米ドルの市場規模に達し、コンベア、センサー、OCRへの資本集約的な投資を反映しています。一方、サービスは収益基盤は小さいものの、事業者が機器の所有よりも管理された成果を重視する傾向にあるため、2030年まで20.8%のCAGRで成長すると予測されています。QuadientやBlueCrestのようなベンダーは、スループットレベルと稼働時間を保証する成果ベースの契約を提供し、中小規模の事業者でも高度な機能にアクセスできるようにしています。

2. テクノロジー別: AGVとロボットが従来の仕分けを破壊

小包ソーターは、長年確立されたクロスベルトやチルトトレイ設計の強みにより、2024年に郵便仕分けシステム市場シェアの42%を占めました。しかし、自動搬送車(AGV)と協働ロボットが2030年まで24.1%のCAGRで成長を牽引しています。ロボットは固定トラックの制約を取り除き、事業者が季節的なピークに対応するためにハブを迅速に再構成することを可能にします。

3. アプリケーション別: ラストマイル自動化が成長を牽引

小包仕分けは2024年に依然として収益の31%を占めましたが、ラストマイルハブ自動化は26.3%のCAGRで最大の絶対成長に貢献すると予測されています。消費者に近い場所に位置するフルフィルメントセンターは、ポリ袋、フラット、小型小包を1つの流れで処理できるコンパクトなモジュラーソーターを選択し、複数の下流プロセスを削減しています。日本郵便のデジタルアドレスイニシアチブは、現場レベルの精度を高め、誤仕分けを削減し、自動化された中央施設とラストマイルデポ間のスムーズな引き渡しを可能にしています。

4. エンドユーザー別: Eコマースフルフィルメントセンターが加速

国営郵便事業者は2024年に収益の42%を占め、ユニバーサルサービス義務と広範なネットワークから恩恵を受け、大規模な自動化を費用対効果の高いものにしています。しかし、AmazonやAlibabaのようなプラットフォームが顧客体験を管理するために物流を垂直統合しているため、Eコマースフルフィルメントセンターは2030年まで23.4%のCAGRで収益を拡大すると予測されています。シンガポールポストは、物流が5年前の38%から現在では収益の70%を占めるまでに変革を遂げた事例です。

地域分析

1. 北米: USPSの「Delivering for America」プログラムが400億米ドルを施設改修に投入し、1日あたりの処理能力を6000万個に引き上げているため、北米は世界の収益をリードしています。カナダもトロントやバンクーバーなどの大都市ハブでの労働力不足を緩和するためにロボットを導入しています。

2. 欧州: EUグリーンディールがエネルギー効率の高い機器を優先し、交換サイクルを加速させているため、欧州は堅調な成長を遂げています。ドイツの郵便法改正はDeutsche Postにルート最適化の柔軟性を与え、DHLは郵便市場で63%、小包市場で40%のシェアを占め、全国的な自動化のための規模の経済を生み出しています。

3. アジア太平洋: 中国郵政と菜鳥の自動化導入、および日本のドライバー不足に対処するための500キロメートルに及ぶ自動コンベアネットワーク構想により、アジア太平洋地域は最速のCAGRを記録しています。韓国は高度な通信インフラを活用してRFID対応仕分けを展開している一方、インドは機器関税がプロジェクトコストを上昇させる課題に直面しています。

4. ラテンアメリカ: ラテンアメリカは不均一なパフォーマンスを示しています。メキシコはUSMCA(米国・メキシコ・カナダ協定)の近接性から恩恵を受け、北部ハブでの自動化を正当化する越境小包の流れを誘致しています。ブラジルのコンプライアンスプログラムはEコマースの成長を支援していますが、輸入自動化機器への関税が総所有コストを押し上げています。

5. 中東・アフリカ: 中東とアフリカはまだ初期段階ですが、有望な市場です。湾岸諸国は、コンパクトなモジュラーシステムを必要とする都市型マイクロフルフィルメント施設に投資しています。一方、アフリカはレガシーITの課題に直面しており、導入が遅れています。郵便インフラの近代化を目的とした国際援助プログラムは、特にスマートフォン主導のEコマースが主要な都市回廊で拡大するにつれて、将来の需要を喚起する可能性があります。

競合状況

郵便仕分けシステム市場の競争は中程度です。VanderlandeによるSiemens Logisticsの3.25億米ドルでの買収は、コンベア技術と制御ソフトウェアにおける相乗効果を生み出し、郵便および手荷物処理ポートフォリオを強化しました。東芝インフラシステムズ&ソリューションズ、NEC、Pitney Bowesなどの伝統的なOEMは依然として大きな導入基盤を保持していますが、ロボット専門企業やソフトウェアを重視する新規参入企業からの圧力に直面しています。

戦略的なシフトは、垂直統合とサービス主導型収益を重視しています。BlueCrestによるFluence Automationの2025年の買収は、ハードウェアからライフサイクル最適化まで、ターンキーソリューションを提供する能力を拡大しました。DematicとBeumer Groupは、EUのエコデザイン規則に準拠し、持続可能性で差別化を図るために、エネルギー効率の高い駆動システムとクラウド分析プラットフォームを導入しています。

LiBiaoの自律移動ソーターは固定クロスベルトラインを置き換え、不動産制約に直面する事業者向けにスケーラビリティを提供しています。KIONはアントワープに卓越センターを開設し、SAPや他のWMSプラットフォームとシームレスに統合する顧客固有のロボットモジュールを共同開発しています。AI対応ビジョン、予測メンテナンス、デジタルツインなどのソフトウェア革新は、機械的なスループットと同様に重要になり、従来のハードウェアプレイヤーにとっての差別化の窓を狭めています。

主要プレイヤー

* Siemens Logistics GmbH

* Toshiba Infrastructure Systems & Solutions Corp.

* NEC Corporation

* Vanderlande Industries B.V.

* Pitney Bowes Inc.

最近の業界動向

* 2025年5月: DHL eCommerce UKはEvriとの合併を発表し、年間10億個以上の小包を処理する英国最大の小包配送事業を創出し、英国のビジネスレター市場への参入を確立しました。

* 2025年5月: 日本郵便は、住所の精度向上とデジタル技術の統合を通じて、郵便仕分けと配送効率を改善するためのデジタルアドレスシステムを導入しました。

* 2025年4月: DHLグループは2025年第1四半期の収益が208億ユーロ(2.8%増)、EBITが13.7億ユーロ(4.5%増)であったと報告し、ライフサイエンス能力を強化するためにDHL Health Logisticsブランドに20億ユーロを投資しました。

郵便自動化システム市場レポートの要約

本レポートは、郵便および小包業界における自動化システムの市場動向、成長要因、課題、および将来予測について詳細に分析したものです。技術革新の進展とグローバル化の加速に伴い、郵便・小包業界は急速な変革期を迎えており、データと新技術がこの業界を再構築しています。例えば、郵便物や小包が施設に入った際にスキャンされると、インターネットベースの技術によって顧客にリアルタイムの追跡情報が提供されるなど、自動化は顧客サービスの向上に不可欠な要素となっています。

1. 市場の概要 (Market Landscape)

1.1 市場の推進要因 (Market Drivers)

郵便自動化システム市場の成長を牽引する主な要因は多岐にわたります。まず、アジア地域における越境Eコマースの小包量急増が挙げられます。これは、オンラインショッピングの普及と国際貿易の活発化により、物流処理能力の向上が喫緊の課題となっているためです。次に、米国郵便公社(USPS)が推進する「Delivering for America」近代化計画も重要な推進力です。この計画は、老朽化したインフラの更新と効率化を目指しており、大規模な自動化投資を伴います。欧州では、EUグリーンディール政策がエネルギー効率の高いシステムへの置き換え需要を促進しています。環境規制の強化により、企業はより持続可能な運用を目指し、最新の省エネ型自動化システムへの投資を加速させています。また、世界的な労働力不足と賃金インフレは、ロボットによる個別仕分け(singulation)システムの導入を強く後押ししています。人手に頼る作業を自動化することで、運用コストの削減と生産性の維持・向上が期待されています。さらに、日本と韓国ではRFID(Radio Frequency Identification)技術を活用した仕分けシステムの採用が進んでおり、これにより追跡精度と処理速度が向上しています。都市部におけるマイクロフルフィルメントセンターの増加も、コンパクトなソーターに対する需要を高めています。これは、Eコマースの即時配送ニーズに応えるため、都市近郊での小規模かつ高効率な物流拠点の構築が進んでいるためです。

1.2 市場の阻害要因 (Market Restraints)

一方で、市場の成長を妨げるいくつかの課題も存在します。アフリカおよびラテンアメリカの郵便システムでは、レガシーITシステムとの統合が大きな障壁となっています。既存の古いシステムと最新の自動化技術を連携させるには、多大な時間とコストがかかります。また、自動化システムへの投資は資本集約的であり、投資回収期間が7年以上と長期にわたることが多く、これが新規投資の意思決定を慎重にさせています。欧州における書簡郵便量の減少も、郵便仕分けシステムの需要に影響を与えています。デジタル化の進展により、伝統的な郵便物の量が減少し、関連する自動化機器の需要も低下傾向にあります。ブラジルとインドでは、自動化機器に対する輸入関税が高く設定されており、これが導入コストを押し上げ、市場拡大の足かせとなっています。

1.3 その他の分析

本レポートでは、バリューチェーンおよびサプライチェーン分析、規制および技術動向、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)、およびテクノロジーのスナップショットも提供し、市場の包括的な理解を深めています。

2. 市場規模と成長予測 (Market Size and Growth Forecasts)

郵便自動化システム市場は、2025年には96.5億米ドルの収益を上げ、2030年までに218.1億米ドルに達すると予測されており、堅調な成長が見込まれています。

2.1 ソリューション別

市場は、ハードウェア、ソフトウェア、およびサービスに分類されます。特にサービス部門は、オペレーターがパフォーマンスリスクをベンダーに転嫁するマネージドオートメーション契約を好む傾向にあるため、20.8%という高い年平均成長率(CAGR)で成長しています。ハードウェアは依然として不可欠ですが、サービスが収益成長を加速させています。

2.2 テクノロジー別

主要なテクノロジーには、Culler-Facer-Canceller(CFC)システム、レターソーター、フラットメールソーター、パーセルソーター、混合メールソーター、コーディングおよび印刷/OCRシステム、自動搬送車(AGV)およびロボティクスなどが含まれます。労働力不足は技術選択に大きな影響を与えており、人手を増やすことなく処理能力を維持できるロボットによる個別仕分けやAGVシステムへの需要が高まっています。このため、ロボティクス分野は24.1%のCAGRで成長すると予測されています。

2.3 アプリケーション別

市場のアプリケーションは、小包仕分け、郵便仕分け、住所印刷およびラベリング、データキャプチャおよびOCR、ラストマイル配送、ハブ自動化に分けられます。

2.4 エンドユーザー別

主要なエンドユーザーは、各国の郵便事業者、宅配便・速達・小包(CEP)企業、Eコマースフルフィルメントセンター、政府機関などです。

2.5 地域別

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、その他)、アジア太平洋(中国、日本、インド、韓国、その他)、中東(イスラエル、サウジアラビア、アラブ首長国連邦、トルコ、その他)、アフリカ(南アフリカ、エジプト、その他)、南米(ブラジル、アルゼンチン、その他)に分類されます。特にアジア太平洋地域は、中国、日本、韓国がEコマース量の増加に対応するため大規模なプロジェクトを展開しており、最も速いCAGRを記録しています。欧州では、EUのエコデザイン規則やネットゼロ産業法といった持続可能性規制が、古いソーターをエネルギー効率の高いモデルに置き換える動きを促進しており、強力な買い替え市場を形成しています。

3. 競争環境 (Competitive Landscape)

市場の主要ベンダーには、Siemens Logistics GmbH、Toshiba Infrastructure Systems and Solutions Corp.、NEC Corporation、Pitney Bowes Inc.、Vanderlande Industries B.V.、Beumer Group GmbH and Co. KG、Solystic SAS、Fives Group、Bowe Systec GmbH、Interroll Holding AG、BlueCrest Inc.、Opex Corporation、EuroSort Systems、Honeywell Intelligrated、Dematic (Kion Group)、KUKA AG、Zhejiang Libiao Robotics、Fluence Automation LLC、Leonardo S.p.A.、Engineering Production and Installation (EPI)などが挙げられます。これらの主要企業は、統合されたハードウェア・ソフトウェアソリューションと成果ベースのサービスに注力し、競争力を高めています。

4. 市場機会 (Market Opportunities)

本レポートでは、市場におけるホワイトスペースや未充足ニーズの評価も行い、新たなビジネスチャンスを特定しています。

結論

郵便自動化システム市場は、Eコマースの成長、労働力不足、環境規制といった複数の要因に牽引され、今後も力強い成長が期待されます。特にアジア太平洋地域が成長の中心となり、サービスやロボティクスといった分野が市場拡大を加速させるでしょう。企業は、統合ソリューションと成果ベースのサービス提供を通じて、変化する市場ニーズに対応していくことが求められます。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける越境EC小包量の急増

- 4.2.2 USPS「Delivering for America」の近代化

- 4.2.3 EUグリーンディールによるエネルギー効率の高いシステム交換販売の促進

- 4.2.4 労働力不足と賃金インフレがロボットによる個別分離を推進

- 4.2.5 日本と韓国におけるRFID対応仕分けの導入

- 4.2.6 都市部のマイクロフルフィルメントによるコンパクトソーターの需要増加

-

4.3 市場の阻害要因

- 4.3.1 アフリカおよび中南米の郵便システムにおけるレガシーIT統合

- 4.3.2 7年以上のROIを伴う資本集約型投資

- 4.3.3 ヨーロッパにおける書状郵便量の減少

- 4.3.4 ブラジルとインドにおける自動化への輸入関税

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 テクノロジー概要

5. 市場規模と成長予測(金額)

-

5.1 ソリューション別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 テクノロジー別

- 5.2.1 選別・面揃え・消印(CFC)システム

- 5.2.2 郵便物選別機

- 5.2.3 フラットメール選別機

- 5.2.4 小包選別機

- 5.2.5 混合郵便物選別機

- 5.2.6 コーディングおよび印刷/OCRシステム

- 5.2.7 無人搬送車およびロボット

- 5.2.8 その他

-

5.3 アプリケーション別

- 5.3.1 小包仕分け

- 5.3.2 郵便物仕分け

- 5.3.3 住所印刷とラベリング

- 5.3.4 データキャプチャとOCR

- 5.3.5 ラストマイル配送

- 5.3.6 ハブ自動化

-

5.4 エンドユーザー別

- 5.4.1 各国郵便事業者

- 5.4.2 クーリエ、エクスプレス、小包(CEP)企業

- 5.4.3 Eコマースフルフィルメントセンター

- 5.4.4 政府機関およびその他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 戦略的動き

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 Siemens Logistics GmbH

- 6.3.2 Toshiba Infrastructure Systems and Solutions Corp.

- 6.3.3 NEC Corporation

- 6.3.4 Pitney Bowes Inc.

- 6.3.5 Vanderlande Industries B.V.

- 6.3.6 Beumer Group GmbH and Co. KG

- 6.3.7 Solystic SAS

- 6.3.8 Fives Group

- 6.3.9 Bowe Systec GmbH

- 6.3.10 Interroll Holding AG

- 6.3.11 BlueCrest Inc.

- 6.3.12 Opex Corporation

- 6.3.13 EuroSort Systems

- 6.3.14 Honeywell Intelligrated

- 6.3.15 Dematic (Kion Group)

- 6.3.16 KUKA AG

- 6.3.17 Zhejiang Libiao Robotics

- 6.3.18 Fluence Automation LLC

- 6.3.19 Leonardo S.p.A.

- 6.3.20 Engineering Production and Installation (EPI)

- *リストは網羅的ではありません

7. 市場機会

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

「郵便自動化システム」とは、郵便物の収集、区分、配達といった一連のプロセスを、機械や情報技術を用いて自動化し、効率化を図るための包括的なシステム群を指します。これは、人手による作業を大幅に削減し、郵便処理の速度と精度を向上させるとともに、運用コストの削減、労働力不足への対応、そして顧客サービスの質の向上を目指すものです。具体的には、光学文字認識(OCR)技術による宛名情報の読み取り、バーコードや二次元コードの活用、画像処理、ロボット技術、そして高度な情報管理システムなどが組み合わされて機能します。

このシステムの主な種類としては、まず郵便物区分機が挙げられます。これは、郵便番号や住所、あるいは郵便物に付与されたバーコードを読み取り、指定された区分先へと自動的に仕分ける機械です。OCR区分機は手書きや印刷された宛名を認識し、バーコード区分機は事前に印字されたバーコードを利用して高速に区分を行います。また、定形郵便物だけでなく、定形外郵便物や小包など、様々な形状やサイズの郵便物に対応する多機能区分機も存在します。さらに、郵便物の画像をデジタルデータとして取り込み、認識処理や追跡管理に利用する画像処理システムも重要な要素です。

郵便局や物流センター内での郵便物の搬送や積み下ろしには、ロボットや自動搬送システムが活用されています。無人搬送車(AGV)が郵便物コンテナを自動で運び、ロボットアームがパレットへの積載や荷下ろしを行うことで、重労働の軽減と作業効率の向上が図られています。これらのシステムは、郵便物の物理的な流れを自動化し、人為的なミスを減らしながら、24時間体制での運用を可能にしています。また、郵便物の追跡・管理システムも自動化の一環であり、郵便物の現在地や処理状況をリアルタイムで把握し、顧客への情報提供や内部管理に役立てられています。

郵便自動化システムは、郵便局内での大量の郵便物区分作業に広く利用されています。集配拠点では、配達ルートごとの詳細な仕分けを自動で行い、配達員の負担を軽減し、配達効率を高めています。国際郵便の処理においても、税関申告情報との連携や、各国の仕分け基準に合わせた自動区分が行われ、国際物流の円滑化に貢献しています。また、EC(電子商取引)の拡大に伴い増加する小包や荷物の物流センターでの自動仕分け、積み込み作業にも不可欠な技術となっており、データ収集と分析を通じて、処理量、エラー率、効率性などの運用改善に活用されています。

関連技術としては、まず光学文字認識(OCR)技術が中核をなします。手書きや印刷された多様な文字を正確にデジタルデータに変換する能力は、システムの精度を大きく左右します。バーコードや二次元コード技術は、郵便物に固有の情報を付与し、高速かつ確実に読み取ることで、追跡や区分を可能にします。近年では、AI(人工知能)や機械学習が画像処理システムに組み込まれ、複雑な宛名や破損した郵便物の認識精度を飛躍的に向上させています。これにより、従来のOCRでは困難だったケースにも対応できるようになり、異常検知や品質管理にも応用されています。

ロボット工学は、郵便物のハンドリング、搬送、パレタイジングといった物理的な作業を自動化し、IoT(モノのインターネット)は、各機器の状態監視や予知保全、システム間のデータ連携を可能にします。さらに、ビッグデータ分析は、郵便物の流れや需要予測、最適なルート計画の策定に活用され、クラウドコンピューティングは、大量のデータ処理やシステム連携、スケーラビリティを提供し、郵便自動化システムの基盤を支えています。これらの技術が複合的に連携することで、より高度で柔軟な自動化が実現されています。

市場背景としては、まず世界的な労働力不足が挙げられます。少子高齢化の進展により、郵便事業においても人手不足が深刻化しており、自動化は持続可能なサービス提供のために不可欠な要素となっています。次に、郵便物量の変化です。手紙やはがきの減少傾向が続く一方で、EC市場の拡大に伴い、小包や荷物の取扱量が急増しています。これに対応するためには、多様な郵便物に対応できる柔軟かつ高速な自動化システムが求められています。また、競争激化や収益性維持の観点から、運用コストの削減が強く求められており、自動化による効率化は重要な経営戦略となっています。顧客からは、迅速かつ正確な配達へのニーズが高まっており、サービス品質の向上も自動化を推進する大きな要因です。

将来展望としては、AIと機械学習のさらなる進化が期待されます。これにより、手書き文字の認識精度が飛躍的に向上し、多言語対応も一層進むでしょう。また、システムが自律的に最適化を行い、異常を検知する能力も高まることで、より安定した運用が可能になります。予測分析の精度向上により、需要変動への柔軟な対応も可能となるでしょう。ロボット技術の高度化も進み、より複雑な形状の郵便物や荷物のハンドリングが可能になるほか、人とロボットが協働する「協働ロボット」の導入も拡大すると考えられます。

さらに、ラストワンマイル配送へのロボット活用も現実味を帯びており、ドローンや自動運転車による郵便物配送が一部地域で実用化される可能性もあります。データ連携と統合は、郵便事業者間だけでなく、他の物流事業者やEC事業者との連携も強化され、サプライチェーン全体の可視化と最適化が進むでしょう。セキュリティとプライバシー保護の観点からは、個人情報保護の強化やサイバーセキュリティ対策がより一層重要になります。持続可能性への配慮も進み、省エネルギー設計や再生可能エネルギーの活用、環境に配慮した素材の利用が推進されるでしょう。最終的には、顧客ごとのニーズに合わせた柔軟な配送オプションや、スマートポストボックス、オンデマンド配送といったパーソナライズされたサービスが、郵便自動化システムの進化によって実現されていくと考えられます。