Wi-Fi市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

Wi-Fi市場レポートは、コンポーネント(ハードウェア、ソリューション、サービス)、エンドユーザー業種(消費者、エンタープライズ/企業キャンパス、教育、ヘルスケア、ホスピタリティおよび小売、産業およびロジスティクス)、および地域別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Wi-Fi市場の概要:規模、シェア、トレンド分析(2025年~2030年)

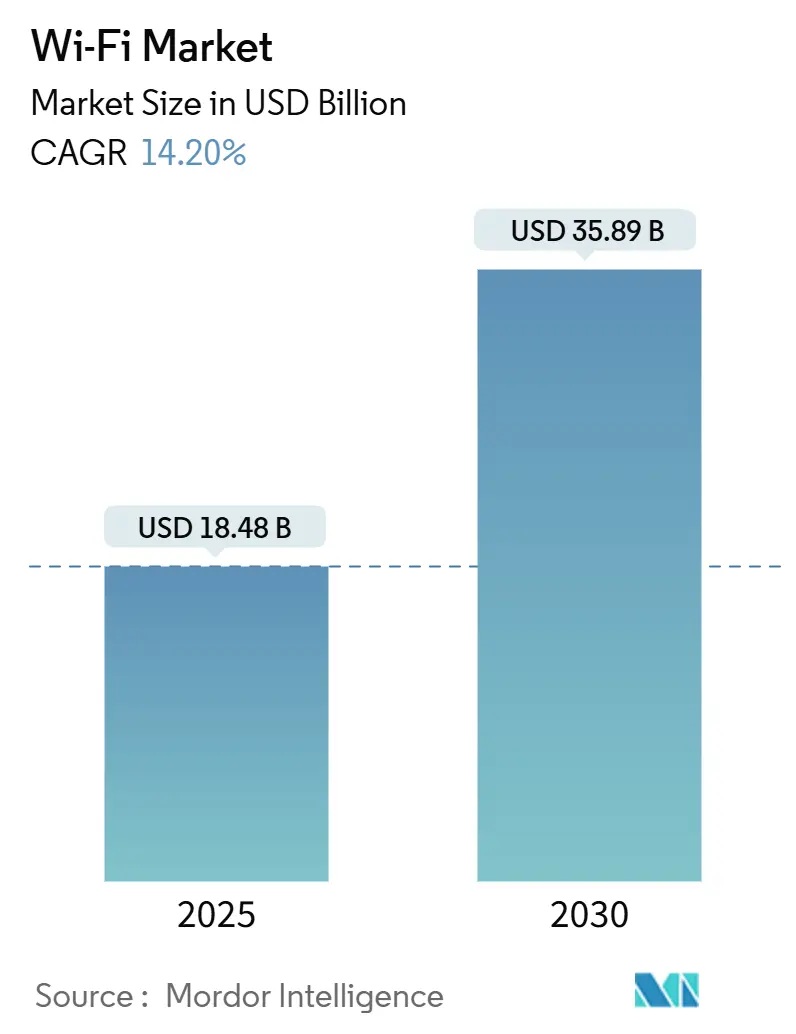

市場規模と成長予測

2025年のWi-Fi市場規模は184.8億米ドルと推定されており、2030年には358.9億米ドルに達すると予測されています。予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.20%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要プレイヤーとしては、Cisco Systems, Inc.、Hewlett Packard Enterprise (Aruba)、Huawei Technologies Co., Ltd.、CommScope Holding Company Inc.(Ruckus Networks)、Telefonaktiebolaget LM Ericssonなどが挙げられます。

市場概要

Wi-Fi市場の成長は、企業におけるワイヤレスファーストアーキテクチャへの移行、Wi-Fi 7の商用展開、およびOpenRoaming標準の採用によって主に牽引されています。企業は、ハイブリッドワーク、エッジホスト型人工知能(AI)、リアルタイム産業オートメーションの実現に高容量WLANが不可欠であると認識しており、これによりWLANのリフレッシュサイクルが8年から5年に短縮されています。住宅および小規模オフィス環境におけるメッシュネットワークの急速な普及も市場の拡大に貢献しています。北米の連邦ブロードバンドプログラムは公共部門での機会を創出し、6 GHz帯のスペクトル割り当ては一時的な混雑緩和をもたらしつつ、ロボット工学、遠隔医療、没入型現実サービス向けの確定的遅延を保証するトライバンドアクセスポイントへの需要を喚起しています。相互運用性の要件がベンダーロックインを防ぐため、競争環境は開かれており、サービス中心の新規参入企業が既存のハードウェアベンダーに挑戦する余地があります。

主要なレポートのポイント

* コンポーネント別: 2024年にはアクセスポイントがWi-Fi市場シェアの36.45%を占めました。一方、サービスセグメントは2030年までに16.22%のCAGRで成長すると予測されています。

* エンドユーザー垂直市場別: 2024年には消費者向けアプリケーションが収益シェアの38.67%を占めました。産業・ロジスティクス分野は2030年までに17.60%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米がWi-Fi市場の41.20%を占めました。アジア太平洋地域は2030年までに15.40%のCAGRで成長しています。

市場のトレンドと洞察(推進要因)

* IoTおよびスマートデバイスの普及: 企業は、Wi-Fi 6EのOFDMAスケジューリングとマルチユーザーMIMO機能によって経済的にサービス提供される、高密度センサーネットワークを展開しています。スマートビルディングでは、Wi-Fiメッシュを介してHVAC、照明、監視が統合され、コスト削減と予測メンテナンスが可能になっています。エッジ推論ワークフローにおける10ミリ秒未満の応答時間への需要は、Wi-Fi 7のマルチリンク操作を魅力的にしています。

* スマートシティイニシアチブと公共Wi-Fiの展開: 市町村のブロードバンドプログラムは、デジタルインクルージョンの主要な媒体としてWi-Fiを支持しています。フィリピンは公共ホットスポットの展開に12億米ドルを投じ、欧州のデジタルディケードはWi-Fi 7メッシュを手頃なラストマイル代替手段として位置付けています。OpenRoaming契約によるWi-Fiと5Gの融合は、新たな収益源を生み出しています。

* Wi-Fi 6/6Eおよび今後のWi-Fi 7の急速な採用: Wi-Fi 7は2.4 GHz、5 GHz、6 GHzのリンクを統合し、40 Gbpsを超えるスループットを提供するため、企業のリフレッシュサイクルが加速しています。病院では低遅延の外科用ロボットやテレメトリーをサポートするためにWi-Fi 7が採用され、大学ではハイブリッド教室モデルを維持するために利用されています。

* 高容量WLANを要求するハイブリッド/リモートワークモデル: 柔軟なワークスペースレイアウトにより、IT部門はソフトウェア定義WLANを実装し、帯域幅を調整しています。ビデオ会議の同時接続数の増加により、リアルタイムアプリケーションのために6 GHzスペクトルを専用化する動きが見られます。マネージドWi-Fiの収益は2桁成長しており、生産性向上にWLAN投資が不可欠であることが示されています。

* OpenRoaming/Passpointを介したWi-Fiと5Gの融合

* バッテリー駆動IoTノード向けのエネルギー効率の高いTWT機能

市場のトレンドと洞察(阻害要因)

* アンライセンスバンドにおけるスペクトル混雑と干渉: 高密度都市部では、レガシーデバイスが2.4 GHzスペクトルを混雑させるため、Wi-Fi 6Eハードウェアが存在してもスループットが低下することがあります。企業はスペクトルコンサルタントを雇い、規制当局は準ライセンス制度を検討しています。6 GHzの割り当ては一時的な緩和策ですが、IoTエンドポイントの増加により5年以内に飽和状態になると予測されています。

* データプライバシーとセキュリティコンプライアンスコストの増加: GDPRやCCPAなどの厳格な規制は、暗号化、監査証跡、データ主権管理を義務付け、WLANの複雑性を高めています。医療機関や金融機関は、HIPAAコンプライアンスやゼロトラストの姿勢のために多額のセキュリティアップグレード費用を計上しており、小規模組織にとっては負担となっています。

* Li-Fiおよび60 GHz代替品による高密度Wi-Fiユースケースの共食い

* Wi-Fi 7デバイスの発売を遅らせるチップセット供給の制約

セグメント分析

* コンポーネント別:サービス主導の運用モデルが勢いを増す

2024年にはアクセスポイントがWi-Fi市場シェアの36.45%を占めましたが、サービスセグメントは2030年までに16.22%のCAGRで成長すると予測されており、Network-as-a-Service(NaaS)フレームワークへの移行を反映しています。コスト圧力により、スタンドアロンのルーターやレンジエクステンダーはコモディティ化し、クラウドネイティブなオーケストレーションプラットフォームがポリシーおよび分析の役割を担うようになっています。マネージドサービスプロバイダーはAIを活用して運用を自動化し、計画外停止時間を削減しています。2030年までに、成熟経済圏ではソフトウェアおよびサービスに起因する市場規模がハードウェアの貢献を上回ると予想されています。

* エンドユーザー垂直市場別:産業オートメーションが成長の主役を奪う

2024年には消費者向け展開がWi-Fi市場の38.67%を占めましたが、先進国では成長が鈍化しています。対照的に、産業・ロジスティクス環境は、自律走行搬送車(AGV)、デジタルツイン、資産追跡タグによって牽引され、2030年までに17.60%のCAGRを記録すると予測されています。医療施設ではWi-Fi対応患者テレメトリーが、教育システムではトライバンドWLANが利用されています。企業キャンパスはハイブリッドワークをサポートするために近代化を進め、ホスピタリティや小売業でもWi-Fiを活用したサービスが拡大しています。

地域分析

* 北米: 2024年にはWi-Fi市場の41.20%を占めており、650億米ドルのブロードバンドインセンティブと企業の急速なリフレッシュサイクルが要因です。6 GHzスペクトルへの早期アクセスにより、トライバンド展開が先行しています。医療と教育分野も堅調な成長を示しています。

* アジア太平洋: 2030年までに15.40%のCAGRで最も速い成長を記録しており、ワイヤレスを主要なインフラと見なす国家デジタル戦略が推進力となっています。中国の工場自動化、インドのデジタルインディアミッション、東南アジアの観光・製造パークでのWLAN統合、スマートシティへの資金投入が需要を高めています。

* ヨーロッパ: Industry 4.0の採用とデジタルディケードの義務により、秩序ある成長を続けています。Wi-Fiは、険しい地形における費用対効果の高いラストマイルソリューションとして機能し、OpenRoaming契約が国境を越えた接続性を強化しています。ドイツは産業分野での採用をリードし、北欧諸国はスマートグリッドと持続可能性のユースケースに焦点を当てています。

* 中東およびアフリカ: 経済の多様化とデジタルデバイド解消のためにWi-Fiに投資しています。

競争環境

Wi-Fi市場は中程度の集中度です。CiscoやHPE Arubaのような既存の大手企業は広範なチャネルを活用していますが、サービスファーストの新規参入企業との競争に直面しています。シリコン供給はQualcomm、Broadcom、MediaTekに集中しており、チップセットの入手可能性がベンダーのロードマップを左右します。スタートアップ企業はAI、ゼロトラストセキュリティ、エッジコンピューティングを差別化の手段としています。QualcommのFastConnect 7900はAI駆動型最適化を導入し、Ubiquitiは簡素化されたクラウドダッシュボードで中小企業をターゲットにしています。キャリアアライアンスはOpenRoamingをテストし、セルラーとWi-Fiの認証を連携させています。競争力は、ファームウェア、セキュリティオーケストレーション、消費ベースのサービスバンドルにおける俊敏性に傾いており、市場規模は一度限りの機器販売から継続的なソフトウェアおよびサービスへと再配分され続けています。

最近の業界動向

* 2025年2月:MediaTekとRealtekは、企業がトライバンドWLANプラットフォームへの移行を加速する中、Wi-Fi 7チップセットの注文が急増していると発表しました。

* 2024年10月:MediaTekは、Dimensity 9400プラットフォーム向けにQorvoをフロントエンドモジュールサプライヤーとして選定し、2024年第4四半期に量産出荷を開始しました。

このレポートは、Wi-Fi認定のWLANベース接続製品であるWi-Fi市場に関する詳細な分析を提供しています。インターネットに接続されるデバイス数の増加と外部Wi-Fi通信への需要の高まりが、市場成長の主要な推進力となっています。本調査は、アクセスポイント、ゲートウェイ、ルーター、エクステンダーといった製品やサービスにおける市場の成長と予測を追跡し、Wi-Fi 6などの次世代技術の進化を深く掘り下げています。市場は、コンポーネント、エンドユーザー、地域といった多角的な視点から詳細にセグメント化されています。

市場の主要な推進要因としては、IoTおよびスマートデバイスの普及、スマートシティ構想と公共Wi-Fiの展開、そしてWi-Fi 6/6Eおよび今後のWi-Fi 7の急速な採用が挙げられます。さらに、ハイブリッド/リモートワークモデルによる高容量WLANの需要、OpenRoaming/Passpointを介したWi-Fiと5Gの融合、バッテリー駆動IoTノード向けのエネルギー効率の高いTWT機能も市場を力強く牽引しています。

一方で、市場の成長を抑制する要因も存在します。具体的には、アンライセンスバンドにおけるスペクトル混雑と干渉、データプライバシーやセキュリティコンプライアンスコストの増加、Li-Fiや60 GHzといった代替技術による高密度Wi-Fiユースケースの競合、そしてWi-Fi 7デバイスの発売を遅らせるチップセット供給の制約が挙げられます。

市場は、ハードウェア(アクセスポイント、ルーター・エクステンダー、ワイヤレスコントローラーなど)、ソリューション、サービスといったコンポーネント別、消費者、企業/法人キャンパス、教育、ヘルスケア、ホスピタリティ・小売、産業・物流といったエンドユーザー垂直市場別、そして北米、南米、欧州、アジア太平洋、中東、アフリカといった地域別に細分化されています。

Wi-Fi市場は、2025年の184.8億米ドルから2030年には358.9億米ドルへと、年平均成長率(CAGR)14.20%で拡大すると予測されています。地域別では、アジア太平洋地域がスマートシティへの投資、工場自動化、地方接続イニシアチブに牽引され、2030年まで15.40%のCAGRで最も高い成長を遂げると見込まれています。エンドユーザー垂直市場では、自律走行車、資産追跡、予知保全が決定論的Wi-Fiリンクに依存するため、産業・物流分野が17.60%のCAGRで最も速く成長すると予測されています。

次世代Wi-Fiにおいて、6 GHz帯は混雑を緩和する連続チャネルを追加し、Wi-Fi 7のマルチリンク運用を可能にすることで、低遅延アプリケーション向けに40 Gbpsを超える集約スループットを提供します。また、企業はNetwork-as-a-Service(NaaS)モデルへの移行を進めており、これにより設備投資を予測可能な運用費用に転換し、AIを活用した最適化により、自己管理型ネットワークと比較して計画外の停止時間を75%削減できるとされています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびCisco Systems, Inc.、Hewlett Packard Enterprise (Aruba)、Huawei Technologies Co., Ltd.など主要企業のプロファイルが詳細に分析されています。セキュリティ規制の影響も大きく、GDPR、CCPA、および業界固有の義務への準拠はWLANの複雑性を約40%増加させ、マイクロセグメンテーションやゼロトラスト機能が必要な場合、アクセスポイントあたり最大5,000米ドルの追加コストが発生する可能性があります。

本レポートは、市場機会と将来の展望についても言及し、未開拓の領域や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoTおよびスマートデバイスの普及

- 4.2.2 スマートシティ構想と公共WiFiの展開

- 4.2.3 WiFi 6/6Eおよび今後のWiFi 7の急速な採用

- 4.2.4 大容量WLANを要求するハイブリッド/リモートワークモデル

- 4.2.5 OpenRoaming/Passpointを介したWiFiと5Gの融合

- 4.2.6 バッテリー駆動IoTノード向け省エネTWT機能

-

4.3 市場の阻害要因

- 4.3.1 無免許帯域におけるスペクトル混雑と干渉

- 4.3.2 データプライバシー/セキュリティコンプライアンスコストの増加

- 4.3.3 Li-Fiおよび60 GHz代替品による高密度WiFiユースケースの共食い

- 4.3.4 チップセット供給制約によるWiFi 7デバイス発売の遅延

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 アクセスポイント

- 5.1.1.2 ルーターとエクステンダー

- 5.1.1.3 ワイヤレスコントローラー

- 5.1.1.4 その他のデバイスタイプ

- 5.1.2 ソリューション

- 5.1.3 サービス

-

5.2 エンドユーザー業種別

- 5.2.1 消費者

- 5.2.2 企業/法人キャンパス

- 5.2.3 教育

- 5.2.4 ヘルスケア

- 5.2.5 ホスピタリティおよび小売

- 5.2.6 産業およびロジスティクス

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 韓国

- 5.3.4.4 インド

- 5.3.4.5 オーストラリアおよびニュージーランド

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東

- 5.3.5.1 GCC

- 5.3.5.2 トルコ

- 5.3.5.3 その他の中東諸国

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 ナイジェリア

- 5.3.6.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 シスコシステムズ株式会社

- 6.4.2 ヒューレット・パッカード・エンタープライズ(アルバ)

- 6.4.3 華為技術株式会社

- 6.4.4 コムスコープ・ホールディング・カンパニー・インク(ラッカス・ネットワークス)

- 6.4.5 ジュニパーネットワークス株式会社

- 6.4.6 テレフォナクティエボラゲット LM エリクソン

- 6.4.7 エクストリームネットワークス株式会社

- 6.4.8 ユビキティ株式会社

- 6.4.9 フォーティネット株式会社

- 6.4.10 TP-Link テクノロジーズ株式会社

- 6.4.11 ネットギア株式会社

- 6.4.12 D-Link コーポレーション

- 6.4.13 ザイセルコミュニケーションズ株式会社

- 6.4.14 クアルコムテクノロジーズ株式会社

- 6.4.15 ブロードコム株式会社

- 6.4.16 インテルコーポレーション

- 6.4.17 メディアテック株式会社

- 6.4.18 キャンビウムネットワークス株式会社

- 6.4.19 エンジーニアスネットワークス株式会社(エリートグループ)

- 6.4.20 パープルWiFi株式会社

- 6.4.21 クラウド4Wi株式会社

- 6.4.22 メットテル株式会社

- 6.4.23 シングテルグループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

Wi-Fiは、無線LAN(Local Area Network)技術の一つであり、現代社会において不可欠な通信インフラとなっています。IEEE 802.11規格に基づいており、デバイス間で無線通信を可能にする技術の総称です。Wi-Fiという名称は、Wi-Fi Allianceという業界団体が、異なるメーカーの製品間の相互接続性を保証するために認定した製品に与えるブランド名であり、Wireless Fidelityの略ではありません。この技術により、スマートフォン、タブレット、ノートパソコン、スマート家電など、様々なデバイスがケーブルなしでインターネットに接続したり、互いに通信したりすることが可能になります。利便性、モビリティ、そして比較的容易な導入がその最大の特長と言えるでしょう。

Wi-Fiには、その進化の過程で様々な種類が存在します。これらは主にIEEE 802.11規格のバージョンによって区別されます。初期の規格としては、2.4GHz帯を使用する802.11bや802.11g、5GHz帯を使用する802.11aがありました。その後、MIMO(Multiple-Input Multiple-Output)技術を導入し、高速化と安定性を向上させた802.11n(Wi-Fi 4)が登場し、2.4GHzと5GHzの両方に対応しました。さらに、5GHz帯に特化し、より広帯域で高速な通信を実現した802.11ac(Wi-Fi 5)が普及しました。現在主流となっているのは、OFDMA(Orthogonal Frequency Division Multiple Access)やMU-MIMO(Multi-User MIMO)の改良により、多数のデバイスが接続する環境での効率と速度を大幅に向上させた802.11ax(Wi-Fi 6)です。特に、802.11axは6GHz帯も利用可能にしたWi-Fi 6Eとして、さらなる高速化と低遅延を実現しています。そして、次世代規格として802.11be(Wi-Fi 7)が開発されており、極めて高いスループットと低遅延、信頼性の向上を目指しています。これらの規格の進化は、より高速で安定した無線通信環境を提供し続けています。

Wi-Fiの用途は非常に広範です。家庭では、パソコン、スマートフォン、タブレットはもちろんのこと、スマートテレビ、ゲーム機、スマートスピーカー、照明、エアコンなどのIoT(Internet of Things)デバイスがWi-Fiを通じてインターネットに接続され、スマートホーム環境を構築しています。オフィスやビジネス環境では、従業員のネットワークアクセス、来客用Wi-Fi、会議室でのプレゼンテーション、POSシステム、監視カメラなど、多岐にわたる業務に利用されています。公共の場所では、カフェ、空港、ホテル、駅、公共交通機関(バス、電車)などで無料または有料の公衆Wi-Fiサービスが提供され、外出先でのインターネット接続を可能にしています。さらに、工場や倉庫でのIoTデバイス連携、医療機関での機器接続や患者モニタリング、教育機関での学習支援など、産業や専門分野でもWi-Fiは重要な役割を担っています。また、Wi-Fi Directのような技術を使えば、ルーターを介さずにデバイス間で直接通信を行い、ファイル共有や画面ミラーリングなども可能です。スマートフォンをモバイルホットスポットとして利用し、他のデバイスにWi-Fi接続を提供する使い方も一般的です。

Wi-Fiに関連する技術も多岐にわたります。有線LANの代表であるイーサネットは、Wi-Fiアクセスポイントを基幹ネットワークに接続するために不可欠な技術です。Bluetoothは、Wi-Fiと同様に無線通信技術ですが、より短距離で低消費電力であり、ヘッドホンやマウスなどの周辺機器接続に主に利用されます。Wi-Fiはより高速で広範囲のネットワーク接続に適しており、両者は補完的な関係にあります。4Gや5Gといった携帯電話ネットワークは、屋外での広域なモバイルインターネットアクセスを提供し、Wi-Fiと連携してシームレスな通信環境を構築します。NFC(Near Field Communication)は、非常に短距離の無線通信で、デバイスのペアリングや決済などに使われます。Li-Fi(Light Fidelity)は、光を利用した無線通信技術で、まだ研究段階ですが、Wi-Fiに代わる高速通信の可能性を秘めています。また、メッシュWi-Fiは、複数のアクセスポイントが連携して広範囲にわたるシームレスなWi-Fiカバレッジを提供するシステムで、大規模な住宅やオフィスで利用されています。セキュリティ面では、WPA2やWPA3といった暗号化プロトコルがWi-Fiネットワークの安全性を確保するために不可欠です。

Wi-Fiの市場背景は、その普及と進化の歴史そのものです。1990年代後半に登場して以来、Wi-Fiは急速に普及し、現在ではほとんどすべての電子機器に標準機能として搭載されています。スマートフォンの爆発的な普及、タブレットやIoTデバイスの増加、そして高速インターネットへの需要の高まりが、Wi-Fi市場の成長を牽引してきました。リモートワークやオンライン学習の常態化も、家庭内でのWi-Fi利用をさらに加速させています。市場には、Qualcomm、Broadcom、Intelといったチップセットメーカー、Cisco、Aruba、TP-Link、NETGEAR、Buffalo、NECといったネットワーク機器ベンダー、Apple、Samsung、Sonyといったデバイスメーカーなど、多数の企業が参入しています。Wi-Fiは、新たなサービスやビジネスモデルの創出を可能にし、生産性向上やデジタルトランスフォーメーションを推進する上で、経済全体に大きな影響を与えています。一方で、公衆Wi-Fiにおけるセキュリティリスク、高密度環境での電波干渉や混雑、複雑なネットワーク管理といった課題も存在し、これらを解決するための技術開発や標準化が進められています。

将来展望として、Wi-Fiはさらなる進化と多様な分野への応用が期待されています。Wi-Fi 7(802.11be)の普及により、超高速通信、超低遅延、高信頼性が実現され、VR/AR、8Kストリーミング、クラウドゲーミングといった次世代のアプリケーションがより快適に利用できるようになるでしょう。5Gや将来の6Gといったセルラーネットワークとの連携もさらに強化され、デバイスがWi-Fiとモバイルネットワーク間をシームレスに切り替えることで、常に最適な接続が提供されるようになります。IoTデバイスの爆発的な増加に伴い、スマートホーム、スマートシティ、産業用IoTなど、あらゆる分野でWi-Fiの役割は拡大し、より効率的でセキュアな接続が求められます。セキュリティ面では、WPA3の普及が進み、より高度な暗号化技術や認証メカニズムが導入されることで、ネットワークの安全性が一層向上するでしょう。AIや機械学習の技術がWi-Fiネットワークの管理に導入され、自己最適化、予測保守、インテリジェントな干渉管理などが実現されることで、より安定した通信環境が提供されると予測されます。また、6GHz帯のような新たな周波数帯の活用や、Wi-Fi信号を利用して人の存在検知やジェスチャー認識、健康モニタリングを行うWi-Fiセンシングといった新技術も、今後のWi-Fiの可能性を広げるものとして注目されています。持続可能性の観点からも、よりエネルギー効率の高いWi-Fi技術の開発が進められることでしょう。