食肉種判別検査市場:規模とシェア分析 – 成長動向と予測 (2025年~2030年)

世界の食肉種判別検査市場は、種別(牛肉、豚肉、鶏肉、羊肉、馬肉、その他)、技術(PCR、ELISA、DNAシーケンシング(NGS)など)、サンプルタイプ(生肉、加工肉・ひき肉など)、検査モード(ラボ検査、検査キット)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食肉種判別検査市場の概要

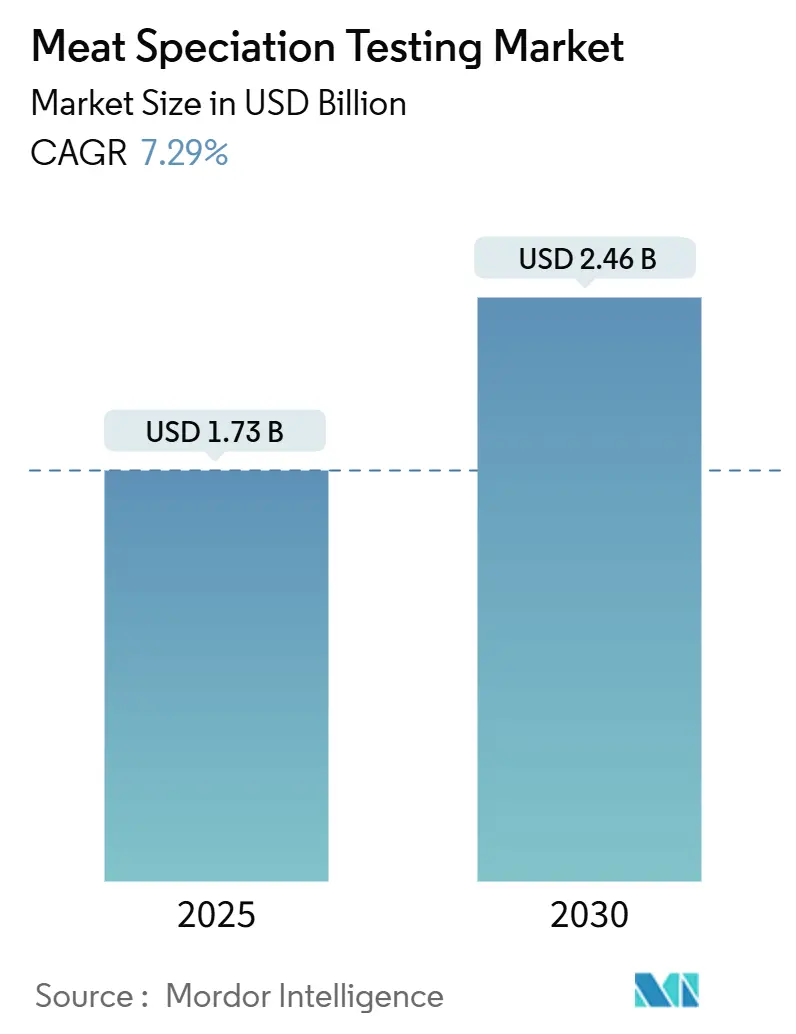

世界の食肉種判別検査市場は、2025年には17.3億米ドルに達し、2030年までに24.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.29%です。この市場拡大は、食肉の誤表示に対する規制強化、食品安全への関心の高まり、消費者の食品真正性への意識向上、世界的な食肉 adulteration(異物混入・偽装)事件の増加、DNAベースの検査技術の進歩、そして国際的な食肉貿易の増加と食品サプライチェーンにおける透明性の必要性によって推進されています。

市場の主要データ

* 調査期間:2020年~2030年

* 2025年の市場規模:17.3億米ドル

* 2030年の市場規模:24.6億米ドル

* 成長率(2025年~2030年):CAGR 7.29%

* 最も成長の速い市場:アジア太平洋

* 最大の市場:ヨーロッパ

* 市場集中度:中程度

* 主要企業:Eurofins Scientific SE、ALS Limited、Neogen Corporation、SGS SA、Bureau Veritas SA

主要な市場動向

種別

2024年には、鶏肉が食肉種判別検査市場の40.15%を占め、高容量タンパク質検査における市場の集中を示しました。一方、馬肉検査は2025年から2030年にかけて8.35%のCAGRで最も高い成長を遂げると予測されています。

技術別

2024年には、ポリメラーゼ連鎖反応(PCR)が収益シェアの45.11%を占めました。LAMP(Loop-mediated isothermal amplification)は、2030年までに8.64%のCAGRで成長すると予測されています。

サンプルタイプ別

2024年には、加工肉およびひき肉が食肉種判別検査市場規模の37.78%を占めました。ゼラチンおよびコラーゲン検査は、2030年までに7.89%のCAGRで拡大すると見込まれています。

検査モード別

2024年には、ラボ検査サービスが88.25%のシェアで市場を支配しました。一方、ポータブル検査キットは、2030年までに8.67%のCAGRで上昇すると予測されています。

地域別

2024年には、ヨーロッパが収益の34.42%を占めました。アジア太平洋地域は、2030年までに7.66%のCAGRで成長すると予測されています。

市場のトレンドと洞察(促進要因)

* 食肉の誤表示に対する規制強化: 米国食品安全検査局(FSIS)が2028年1月1日を新しい食肉・家禽製品表示規制の遵守期限と設定したように、政府機関は動物の飼育および原産地表示に関する文書化とラボ検証の要件を厳格化しています。欧州連合も2024年にアフリカ豚熱規制を強化し、国境管理地点での検査や監視システムの強化を義務付けています。これにより、サプライチェーンの透明性が向上し、食品安全コンプライアンスが確保されます。

* ハラールおよびコーシャ認証監査の世界的増加: インドネシアのハラール製品保証庁は、更新された認定規制の下で包括的な検査プロトコルを導入しました。米国のハラール認証フレームワークは、高リスク施設に対するトレーサビリティ計画と検査手順を義務付けており、DNA抽出およびPCR増幅法がハラール認証に不可欠となっています。

* 食肉 adulteration および食品詐欺事件の増加: 2024年のグローバル食品詐欺レポートによると、食品詐欺事件は大幅に増加しており、植物および動物由来の詐欺が最も頻繁に報告されています。食肉および家禽製品が最も影響を受ける商品の一つであり、種置換、原産地誤表示、製品の adulteration が含まれます。これにより、規制当局の監視が強化され、認証技術への需要が高まっています。

* 食品の真正性と透明性に対する消費者の意識向上: 消費者の食品真正性への要求の高まりは、トレーサビリティ技術の進歩を促しています。Merck Animal HealthのDNA TraceBack®システムは、DNA技術を用いて農場から食卓までの製品を追跡し、サプライチェーンの完全な可視性と製品の完全性を確保します。また、米国食品医薬品局(FDA)の植物由来食品代替品に関する2025年6月のドラフトガイダンスは、正確な表示を義務付け、消費者が情報に基づいた意思決定を行えるようにしています。

* DNAおよびPCR検査における技術進歩: これらの技術の進歩は、より迅速で正確な種判別を可能にし、市場成長に貢献しています。

* 厳格な食品表示規制: 世界的に食品表示に関する規制が厳格化されており、特にEUや北米で早期に導入されています。

市場のトレンドと洞察(抑制要因)

* 高度な検査技術の高コスト: トリプル四重極GC/MSシステムや高度な質量分析計は高い感度を提供しますが、多くの小規模ラボには手の届かない多額の設備投資が必要です。継続的なメンテナンス費用や消耗品、抽出キットのコストも運用費用を増加させます。ポータブルLAMPデバイスやスマートフォン分光計は代替手段となり得ますが、従来の分析プラットフォームを置き換えるには、より広範な規制承認が必要です。

* 地域間の標準化された検査プロトコルの欠如: 検査基準の調和は技術進歩に追いついていません。アジア太平洋食品法ガイドは、複数の管轄区域における種検査規制の違いを指摘しており、輸出業者が標準化された検査プロトコルを導入することを妨げています。この規制の多様性は、検査時間を増加させ、ラボの認定をより複雑にしています。

* 熟練した技術者および法医学アナリストの不足: 特に発展途上国において、専門知識を持つ人材の不足が市場成長の妨げとなっています。

* 発展途上国における限られた検査インフラ: アジア太平洋、アフリカ、ラテンアメリカなどの地域では、検査インフラが不十分であり、市場の拡大を制限しています。

セグメント分析

* 種別: 鶏肉は2024年に市場収益の40.15%を占め、加工鶏肉製品における交差汚染の頻繁な発生が、プロセッサーによる定期的なPCR監視の採用を増加させています。馬肉検査は小規模なセグメントですが、過去の adulteration 事件を受けて消費者の信頼を維持しようとするヨーロッパの小売業者の努力により、8.35%のCAGRで最も高い成長が予測されています。牛肉検査は、小売価格が高く詐欺的置換のリスクが高いため安定しています。豚肉検査は、ハラールおよびコーシャ要件を遵守するための異種汚染の不在確認に焦点を当てています。

* サンプルタイプ別: 加工肉およびひき肉製品は、2024年に検査量の37.78%を占めました。これは、筋肉繊維が認識できないほど加工されると種判別がより困難になるためです。ゼラチンおよびコラーゲン検査セグメントは、菓子および栄養補助食品産業におけるハラールおよびコーシャ認証要件の増加により、2030年までに7.89%のCAGRで成長すると予測されています。

* 技術別: PCRは2024年の売上高の45.11%を占め、その規制上の受容性と、一度に最大12種の検出が可能なマルチプレックスキットによって推進されています。LAMPシステムは、等温増幅によりサーマルサイクラーが不要であるため、8.64%のCAGRで成長すると予測されています。シーケンシングプラットフォームは、サプライチェーン全体の検証をサポートし、詳細な遺伝子分析と種認証機能を提供します。質量分析法、特にLC-MS/MSは、機械的に分離された肉を微量レベルで検出するタンパク質フィンガープリント法を可能にします。CRISPR-Casバイオセンサーは、現在パイロット段階にあり、単一細胞検出の可能性を提供します。

* 検査モード別: ラボ検査は2024年に88.25%の市場シェアを占め、認定された検査プロトコルに対する規制要件と、洗練された分析能力を必要とする複雑な種判別プロセスによって推進されています。検査キットは、ポータブル診断およびポイントオブケア検査ソリューションの進歩により、現場での迅速な種確認が可能になるため、2030年までに8.67%のCAGRで最も急速に成長するセグメントとして浮上しています。Dragonflyプラットフォームのような革新は、電力不要の核酸抽出と凍結乾燥比色LAMP技術を組み合わせたポータブル分子診断システムであり、高い感度と特異性を提供し、コールドチェーン保管の必要性を排除します。

地域分析

* ヨーロッパ: 2024年には世界の収益の34.42%を占め、包括的な規制枠組みと食品安全事件後の消費者の意識向上に支えられています。スウェーデンがレストランの食事に対する新しい原産地表示要件を導入したことは、食品サプライチェーンにおける透明性への地域のコミットメントを示しています。地域内のラボは、アフリカ豚熱監視要件を満たすために検査能力を強化しており、国境や農場での追加の種特異的検査が必要とされています。

* アジア太平洋: 7.66%のCAGRで成長すると予測されており、より厳格な規制と拡大する中間層の食生活の変化によって推進されています。中国が50の新しい国家食品安全基準を導入し、食肉真正性検査方法の強化を義務付けたことは、自動抽出システムとハイスループットPCR機器への需要を増加させ、地域全体の検査施設の近代化を促進しています。

競争環境

食肉種判別検査市場は中程度の集中度を示しており、Eurofins Scientific、SGS、Bureau Veritasがグローバルなラボネットワークを通じて支配的な地位を維持しています。これらの企業は、複数の地域にわたる包括的な検査インフラを確立しています。Eurofins Scientificは950以上の施設を運営し、年間4億5000万回以上の分析を実施し、20万以上の検証済み検査方法を提供しています。SGSは、農場から食卓までの監査プログラムを通じて検査と真正性サービスを組み合わせることで、市場での地位を強化しています。企業は、独自の検査方法とデジタルソリューションへの投資を通じて、技術的な差別化を図り、競争優位性を確立しています。SafetyChainとEurofins Scientificのパートナーシップは、食品メーカー向けのリモート監査認証を提供し、技術プラットフォームと検査サービスの統合を示しています。

最近の業界動向

* 2025年4月: Spore.Bioは、微生物検査のための人工知能技術開発のため、欧州のベンチャーキャピタル企業Singularが主導するシリーズA資金調達で2300万米ドルを確保し、総資金調達額は3130万米ドルに増加しました。

* 2025年3月: Biosafeは、培養肉および細胞培養食品製品の規制安全評価に必要な検査および分析サービスを確立するための政府資金による開発プロジェクトを開始しました。

* 2024年10月: Bureau Veritasは、食品検査事業をMérieux NutriSciencesに3億6000万ユーロで売却しました。この取引により、グローバルな検査ネットワークは32カ国に拡大し、食肉種判別能力が強化されました。

本レポートは、食肉種判別検査市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、機会と将来展望が含まれております。

市場の推進要因としては、食肉の誤表示に対する規制強化、世界的なハラール・コーシャ認証監査の急増、食肉の異物混入や食品詐欺事件の増加、食品の真正性および透明性に対する消費者の意識向上、DNAおよびPCR検査技術の進歩、厳格な食品表示規制が挙げられます。これらの要因が市場の成長を強く後押ししています。

一方、市場の阻害要因としては、高度な検査技術の高コスト、地域間での検査プロトコルの標準化不足、熟練した技術者や法医学分析官の不足、発展途上国における検査インフラの限定が課題となっています。

市場規模と成長予測に関して、本市場は2025年に17.3億米ドル、2030年には24.6億米ドルに達すると予測されています。種別では、消費量が多く交差汚染のリスクが高い鶏肉が2024年に40.15%と最大のシェアを占めています。技術別では、定温増幅、ポータブルなハードウェア、低コストといった利点を持つLoop-Mediated Isothermal Amplification(LAMP)技術が、2030年までに年平均成長率8.64%で成長すると見込まれています。地域別では、中国の新たな食品安全基準の導入やハラール需要の拡大を背景に、アジア太平洋地域が年平均成長率7.66%で最も速い成長を示すと予測されています。発展途上国においては、高度な検査機器の導入にかかる高額な初期費用と、統一された検査プロトコルの不足が、食品詐欺事件の増加にもかかわらず検査の普及を妨げる要因となっています。

本レポートでは、さらに、牛、豚、鶏、羊/子羊、馬などの種別、PCR、ELISA、DNAシーケンシング(NGS)、質量分析(MALDI-TOF/LC-MS)、LAMPなどの技術別、生肉、加工肉、調理済み製品、ゼラチン・コラーゲンなどのサンプルタイプ別、ラボ検査、検査キットなどの検査モード別、そして北米、欧州、アジア太平洋、南米、中東・アフリカといった主要地域別に市場を詳細に分析しています。

競争環境の分析では、Eurofins Scientific SE、ALS Limited、Neogen Corporation、SGS SA、Bureau Veritas SA、Intertek Group plc、Thermo Fisher Scientific Inc.といった主要企業のグローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランキング/シェア、製品・サービス、最近の動向が詳細にプロファイルされています。

結論として、食肉種判別検査市場は、食品の安全性と真正性に対する世界的な要求の高まりに応えるため、今後も堅調な成長が期待される重要な分野であると言えます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食肉の誤表示に対する規制強化

- 4.2.2 世界的なハラールおよびコーシャ認証監査の急増

- 4.2.3 食肉の異物混入および食品詐欺事件の増加

- 4.2.4 食品の真正性と透明性に対する消費者の意識

- 4.2.5 DNAおよびPCR検査における技術進歩

- 4.2.6 厳格な食品表示規制

-

4.3 市場の抑制要因

- 4.3.1 高度な検査技術の高コスト

- 4.3.2 地域間の標準化された検査プロトコルの欠如

- 4.3.3 熟練した技術者および法医学分析官の不足

- 4.3.4 発展途上国における限られた検査インフラ

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種別

- 5.1.1 牛肉

- 5.1.2 豚肉

- 5.1.3 鶏肉

- 5.1.4 羊肉

- 5.1.5 馬肉

- 5.1.6 その他

-

5.2 技術別

- 5.2.1 PCR

- 5.2.2 ELISA

- 5.2.3 DNAシーケンシング (NGS)

- 5.2.4 質量分析 (MALDI-TOF/LC-MS)

- 5.2.5 ループ媒介等温増幅 (LAMP)

-

5.3 サンプルタイプ別

- 5.3.1 生の筋肉肉

- 5.3.2 加工肉/ひき肉

- 5.3.3 調理済み食品および調理品

- 5.3.4 ゼラチンおよびコラーゲン

-

5.4 テストモード別

- 5.4.1 ラボテスト

- 5.4.2 テストキット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Eurofins Scientific SE

- 6.4.2 ALS Limited

- 6.4.3 Neogen Corporation

- 6.4.4 SGS SA

- 6.4.5 Bureau Veritas SA

- 6.4.6 Intertek Group plc

- 6.4.7 LGC Group

- 6.4.8 AB Sciex LLC

- 6.4.9 Thermo Fisher Scientific Inc.

- 6.4.10 Bio-Rad Laboratories Inc.

- 6.4.11 Qiagen N.V.

- 6.4.12 Agilent Technologies Inc.

- 6.4.13 Euroclone S.p.A.

- 6.4.14 Avantor, Inc.

- 6.4.15 R-Biopharm AG

- 6.4.16 Merieux NutriSciences

- 6.4.17 Romer Labs

- 6.4.18 Global ID Group

- 6.4.19 BioCheck UK

- 6.4.20 Clear Labs Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食肉種判別検査とは、食品として流通する食肉や食肉加工品が、表示されている通りの動物種由来であるか、あるいは意図しない動物種が混入していないかを科学的に特定する検査のことを指します。この検査の主な目的は、食品の安全性確保、消費者の信頼保護、アレルギー対策、宗教的・倫理的要件への対応、そして経済的詐欺の防止にあります。具体的には、牛肉、豚肉、鶏肉、羊肉といった一般的な食肉から、馬肉、鹿肉、イノシシ肉、鯨肉などの特殊な食肉まで、幅広い動物種の判別が対象となります。食品のグローバル化が進む現代において、その重要性はますます高まっています。

食肉種判別検査には、主にDNAベースの手法とタンパク質ベースの手法があります。DNAベースの手法としては、PCR法(Polymerase Chain Reaction)が最も一般的で高感度です。これは、特定の動物種に特異的なDNA配列を増幅し、その有無で判別するもので、リアルタイムPCRは微量混入の定量も可能です。DNAシーケンシングは、増幅したDNAの塩基配列を直接解析し、データベースと照合して種を特定するため、より詳細な情報が得られます。また、LAMP法(Loop-mediated Isothermal Amplification)は、PCRと同様にDNAを増幅しますが、一定温度で反応が進むため、簡易的な装置で迅速に検査が可能です。一方、タンパク質ベースの手法としては、ELISA法(Enzyme-Linked Immunosorbent Assay)があります。これは、特定の動物種に特異的なタンパク質(抗原)を抗体で検出するもので、迅速ですが、DNA法に比べて感度が劣る場合や、熱変性したタンパク質には適用しにくいことがあります。その他、タンパク質を分子量や電荷で分離する電気泳動法や、タンパク質やペプチドの質量を分析する質量分析法も高精度な判別手段として用いられます。

この検査の用途は多岐にわたります。第一に、食品の品質管理と安全性確保です。表示と異なる食肉の混入を防ぎ、消費者に安全な食品を提供するために不可欠です。第二に、アレルギー対策です。特定の食肉アレルギーを持つ消費者にとって、意図しない混入は重大な健康被害につながるため、その防止に重要な役割を果たします。第三に、宗教的・倫理的要件への対応です。例えば、ハラール(イスラム教)やコーシャー(ユダヤ教)食品における豚肉の混入防止、ベジタリアン・ビーガン食品における動物性成分の混入確認などに利用されます。第四に、経済的詐欺の防止です。高価な食肉に安価な食肉を偽装・混入させる行為を摘発し、公正な市場を維持します。最後に、法規制への対応です。各国の食品表示法や食品衛生法に基づき、表示義務や混入許容範囲が定められており、その遵守を確認するために検査が実施されます。

関連技術としては、次世代シーケンサー(NGS)が挙げられます。これは、複数の動物種DNAを同時に、かつ網羅的に解析できるため、未知の混入種や微量混入の検出に有効であり、メタゲノム解析にも応用されます。また、バイオインフォマティクスは、膨大なDNA配列データやタンパク質データを解析し、種の特定や系統解析を行うための情報科学技術として不可欠です。現場で手軽に検査できる迅速検査キット(LAMP法やイムノクロマト法など)の開発も進んでいます。さらに、食品のサプライチェーン全体における情報の透明性と信頼性を高めるブロックチェーン技術や、質量分析データなどの解析にAIを導入することで判別精度や効率の向上が期待されるAI・機械学習も、関連技術として注目されています。

市場背景としては、過去に世界中で発生した食品偽装問題が、消費者の食の安全・安心志向を高め、検査の需要を押し上げています。特に、欧州での馬肉混入問題や日本での牛肉偽装問題などは、社会に大きな影響を与えました。また、食品サプライチェーンのグローバル化と複雑化により、原材料の調達から加工、流通に至るまで、どこでどのような混入が起こるか予測が難しくなっており、厳格な検査が求められています。アレルギー対応食品やハラール・コーシャー食品市場の拡大も、特定の動物種混入を厳しく管理する必要性を高めています。各国政府による食品表示規制や食品安全規制の強化も、企業が検査体制を構築する大きな要因となっています。

将来展望としては、検査技術のさらなる高感度化、迅速化、多項目化が期待されます。微量な混入でも検出できる高感度な手法、現場で迅速に結果が得られる簡易キット、一度に複数の動物種を判別できる多項目同時検査の開発が進むでしょう。また、食肉を傷つけずに検査できる非破壊・非接触検査技術(例:ハイパースペクトルイメージングなど)の研究開発も進む可能性があります。AIやIoT技術との融合により、検査装置の自動化、データ解析の効率化、サプライチェーン全体でのリアルタイム監視などが実現されることも期待されます。検査方法の標準化と国際協力が進むことで、食品の国際貿易における信頼性が向上し、検査コストの低減と普及により、中小企業でも導入しやすくなることが見込まれます。最終的には、ブロックチェーンなどを通じて検査結果が消費者に直接提供されるなど、より透明性の高い情報開示が進む可能性も秘めています。