鶏肉包装市場:規模・シェア分析と成長見通し (2025年~2030年)

鶏肉包装市場レポートは、肉の種類(鶏肉、七面鳥肉、鴨肉)、包装形式(固定/硬質、軟質)、包装材料(プラスチック、紙および板紙、金属)、包装技術(ガス置換包装、真空スキン包装など)、流通チャネル(小売、フードサービス/HORECA、産業および機関)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

鶏肉包装市場の規模とシェア分析:成長トレンドと予測(2025年~2030年)

市場概要

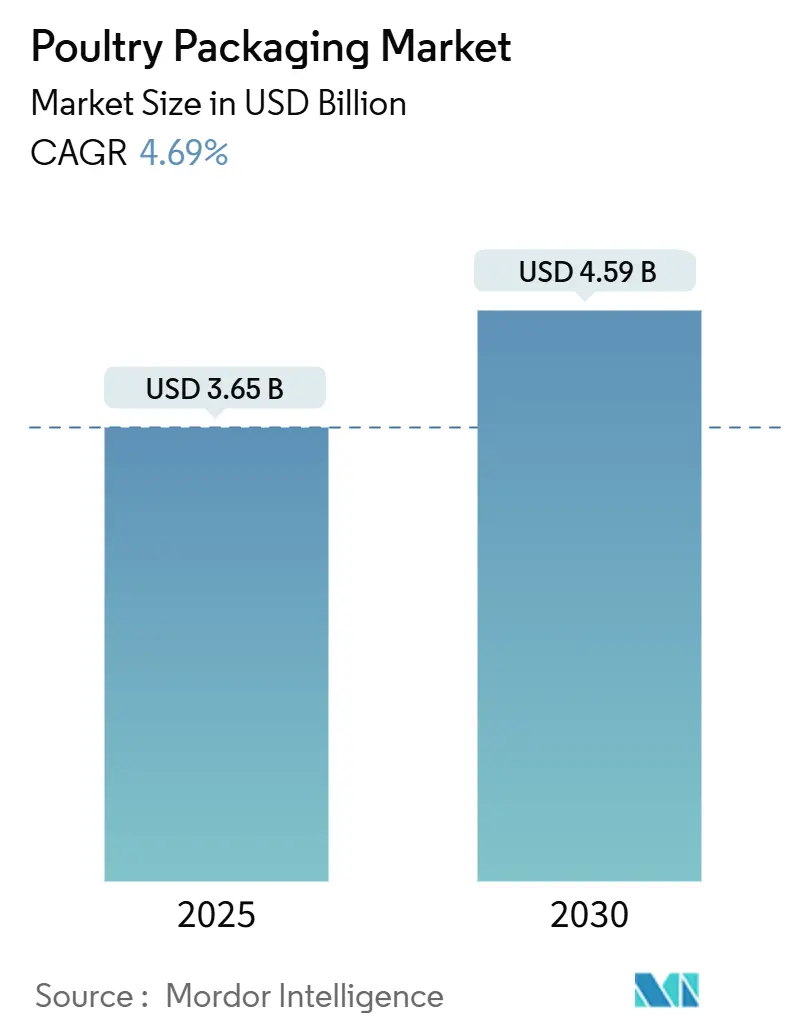

鶏肉包装市場は、2025年に36.5億米ドルに達し、2030年には45.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.69%です。この着実な成長は、すぐに調理できる鶏肉(ケースレディ・チキン)への需要の高まり、新しいガス置換包装(MAP)ソリューションの導入、持続可能性に関する規制の強化によって支えられています。小売業者は、廃棄を減らし、労働力を削減できる、日持ちのする鶏肉トレイを好む傾向にあります。Eコマースの拡大は、複数日の輸送に耐えうる断熱材を使用した包装形式の需要を増加させています。素材面では、紙ベースのラミネートへの移行が進んでおり、生産者は生産性を維持しつつバリア層の革新を迫られています。また、M&A活動はコンバーターと加工業者の間の交渉力を変化させており、テクノロジー企業はサプライチェーンのあらゆる段階で温度異常を警告するセンサーを組み込んでいます。市場の集中度は中程度であり、アジア太平洋地域が最も成長が速く、最大の市場となっています。

主要なレポートのポイント

* 肉の種類別: 2024年には鶏肉が鶏肉包装市場の65.89%を占め、主導的な地位を維持しています。一方、アヒル肉は2030年までに5.61%のCAGRで拡大すると予測されています。

* 包装形式別: 2024年には軟質包装ソリューションが鶏肉包装市場の62.93%を占め、2030年まで5.39%の成長が見込まれています。

* 包装材料別: 2024年にはプラスチックが鶏肉包装市場の67.79%のシェアを占めましたが、紙および板紙は2030年までに最も速い5.45%のCAGRで成長すると予想されています。

* 包装技術別: 2024年にはガス置換包装(MAP)システムが鶏肉包装市場の42.67%を占めました。アクティブおよびインテリジェント包装形式は5.33%のCAGRで進展すると見られています。

* 流通チャネル別: 2024年には小売が鶏肉包装市場の57.46%のシェアを獲得しましたが、Eコマース小売は2030年まで5.28%で成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が鶏肉包装市場の38.71%を占め、2030年まで最も速い5.24%のCAGRで成長すると予想されています。

世界の鶏肉包装市場のトレンドと洞察

推進要因

* 利便性とケースレディ鶏肉への需要の高まり:

ミレニアル世代やZ世代の消費者は、手軽で手間のかからない鶏肉料理を好み、簡単に剥がせるトレイやオーブン対応のパウチに入った製品を求めています。大手小売業者は、店舗での労働力を削減し、製品の一貫性を向上させる集中型ケースレディプログラムを導入しています。トレイメーカーは現在、鮮度を数日間延長する吸収パッドやガスフラッシュバルブを組み込んでいます。G.Mondiniのような機器ベンダーは、正確な分量調整と薄いフィルムゲージを組み合わせ、材料使用量を削減しつつ視覚的な魅力を損なわないモジュラーラインを提供しています。フードサービスチェーンも同様に、事前にマリネされた真空スキンパックを注文し、冷蔵庫からグリルへワンステップで移行できるようにしています。プレミアムミールキットプラットフォームも、輸送中の賞味期限を延ばすために同様の包装を利用し、高度なフィルムコストを相殺する高い利益率を確保しています。

* MAPおよび真空スキン技術の急増:

ガス置換包装(MAP)は微生物の増殖を遅らせることで賞味期限を向上させますが、初期の高酸素ブレンドは脂質の酸化や色の変化を促進する問題がありました。現在、コンバーターは安全性の懸念を高めることなく色合いを安定させる一酸化炭素添加剤を試しています。Duropacのような企業の真空スキンフィルムは、ドリップを防ぎ、穴あきに強く、骨付き肉に魅力的です。パック内でオゾンを生成するプラズマ処理されたトレイは、化学物質を使用せずにカンピロバクターを90%、サルモネラを60%削減します。MULTIVACのような機器メーカーは、MAPバルブと微細穿孔された蓋を組み合わせることで、加工業者が各SKUに合わせてガス比率を調整できるようにしています。

* バイオベースおよびリサイクル可能な材料への移行:

EUの包装および包装廃棄物規制は、2030年までに30%のリサイクルPET使用と100%のリサイクル可能性を義務付けており、コンバーターをモノマテリアルフィルムへと推進しています。AmcorのAmFiberペーパーは、プラスチックのバリア性を模倣しつつ、家庭でのリサイクルを可能にします。米国では、ポリ乳酸(PLA)ブレンドがFDAの食品接触承認を得ましたが、堆肥化施設の制限が普及を遅らせています。キトサンコーティングは天然の抗菌活性を追加しますが、アレルゲン評価が必要です。Accredo Packagingのサトウキビベースのパウチは、機械的強度を維持しつつ、ユニットあたり43gのCO2を隔離します。

* Eコマースのコールドチェーン拡大:

消費者への直接販売(D2C)の鶏肉キットは、小売店への配送よりも遠距離を移動し、より多くの取り扱いを受けます。DS SmithのTailorTempのような繊維ベースの断熱材は、発泡スチロール製クーラーの代替となり、36時間温度を維持します。Candor Food ChainのGPSロガー付き再利用可能容器は、9日間安全な温度を保ち、ドライアイスの必要性をなくします。スマートラベルは、色変化を読み取ることで逸脱イベントを報告し、ブランドは影響を受けた箱のみを返金し、全出荷を返金する必要がなくなります。

抑制要因

* 鳥インフルエンザによる供給の混乱:

2024年から2025年にかけてのHPAI(高病原性鳥インフルエンザ)の流行は、サプライチェーンから数百万羽の鳥を排除し、生産スケジュールを不安定にし、市場価格の変動を引き起こし、供給の不確実性を高めます。

* 労働力不足とコスト上昇:

食肉加工業界は、特に熟練労働者の不足に直面しており、これが生産能力の制約と労働コストの上昇につながっています。自動化とロボット工学の導入が進められていますが、初期投資が高く、すべての作業を代替できるわけではありません。

* 環境規制と持続可能性への圧力:

鶏肉生産は、温室効果ガス排出、水質汚染、廃棄物管理など、環境への影響が懸念されています。政府や消費者からの持続可能性への要求が高まる中、生産者はより環境に配慮した生産方法への移行を迫られており、これには追加の投資とコストがかかります。

* 動物福祉への懸念:

消費者の間で動物福祉に対する意識が高まっており、ケージフリー飼育や抗生物質不使用といった、より倫理的な生産方法への需要が増加しています。これらの基準を満たすためには、生産システムの大幅な変更が必要となり、生産コストの増加につながります。

* サプライチェーンの脆弱性:

グローバルなサプライチェーンは、地政学的緊張、貿易障壁、自然災害などの外部要因に対して脆弱です。これらの要因は、飼料の供給、輸送、加工、流通に混乱をもたらし、鶏肉の供給と価格に影響を与える可能性があります。

市場機会

* 植物ベースの代替肉の台頭:

健康志向の高まりと環境への配慮から、植物ベースの代替肉市場が急速に成長しています。鶏肉業界は、このトレンドを脅威と捉えるだけでなく、植物ベースの製品ラインナップを開発したり、ハイブリッド製品(肉と植物性タンパク質の組み合わせ)を導入したりする機会として捉えることができます。

* プレミアム化と付加価値製品:

消費者は、オーガニック、放し飼い、抗生物質不使用、特定の栄養素を強化した鶏肉など、高品質で付加価値のある製品に対してより高い価格を支払う意欲があります。トレーサビリティの向上やブランドストーリーの強化を通じて、これらのニッチ市場を開拓する機会があります。

* 新興市場での需要増加:

アジア、アフリカ、ラテンアメリカなどの新興市場では、所得水準の向上と食生活の変化に伴い、鶏肉の消費量が大幅に増加しています。これらの市場への輸出拡大や現地生産への投資は、大きな成長機会となります。

* フードサービス部門の回復:

パンデミックの影響で打撃を受けたレストラン、ホテル、ケータリングなどのフードサービス部門が回復するにつれて、鶏肉の業務用需要も増加すると予想されます。多様なカットや調理済み製品を提供することで、この需要に応えることができます。

* テクノロジーとイノベーションの活用:

AIを活用した需要予測、ブロックチェーンによるトレーサビリティ、精密農業による飼料効率の改善、自動化された加工ラインなど、テクノロジーの導入は生産効率を高め、コストを削減し、製品の品質と安全性を向上させる機会を提供します。

市場の課題

* 原材料価格の変動:

飼料(トウモロコシ、大豆など)の価格は、天候、地政学的イベント、グローバルな需給バランスによって大きく変動します。これは生産コストに直接影響し、利益率を圧迫する可能性があります。

* 食品安全と品質管理:

サルモネラ菌やカンピロバクターなどの食中毒菌のリスクは、鶏肉業界にとって常に課題です。厳格な食品安全プロトコルと品質管理システムの維持は、消費者の信頼を確保し、ブランドイメージを保護するために不可欠です。

* 貿易政策と関税:

国際貿易における関税、輸入制限、非関税障壁は、輸出入に影響を与え、グローバルなサプライチェーンの効率性を低下させる可能性があります。貿易協定の変化や地政学的緊張は、市場アクセスに不確実性をもたらします。

* 消費者の健康意識の変化:

健康志向の高まりは、鶏肉の需要を促進する一方で、特定の部位(皮付きなど)の消費を減少させたり、加工肉に対する懸念を高めたりする可能性があります。業界は、消費者の健康トレンドに合わせて製品開発とマーケティング戦略を調整する必要があります。

* 競争の激化:

鶏肉市場は、国内外の多くのプレーヤーが存在し、競争が激しいです。価格競争、製品差別化、効率性の追求は、市場シェアを維持・拡大するために不可欠です。

* 気候変動の影響:

異常気象(熱波、干ばつ、洪水など)は、飼料生産に影響を与え、家禽の健康と生産性に悪影響を及ぼす可能性があります。また、輸送や保管におけるコールドチェーンの維持にも課題をもたらします。

これらの要因は、鶏肉市場の将来の成長と発展を形成する上で重要な役割を果たします。業界のプレーヤーは、これらの機会と課題を理解し、それに対応するための戦略を策定する必要があります。

このレポートは、世界の家禽肉包装市場に関する詳細な分析を提供しています。市場の定義、調査の前提、範囲を明確にし、綿密な調査方法に基づいて作成されています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。2025年には市場規模が36.5億米ドルに達すると予測されており、特にアジア太平洋地域が2030年までに年平均成長率5.24%で最も速い成長を遂げると見込まれています。これは都市化の進展とタンパク質消費の増加に牽引されています。包装形式では、材料効率とグラフィックの利点からフレキシブル包装が62.93%のシェアを占め、引き続き主導的な地位を維持するとされています。また、規制の動向も重要であり、EU規則2025/40では2030年までに100%のリサイクル可能性とPFAS(有機フッ素化合物)の使用禁止が義務付けられており、これによりモノマテリアルや紙ベースのソリューションへの移行が促進されると分析されています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 利便性の高い調理済み家禽肉(ケースレディ・ポウルツリー)に対する需要の増加

* MAP(ガス置換包装)およびVSP(真空スキン包装)技術の急速な普及

* バイオベースおよびリサイクル可能な素材への移行

* Eコマースにおけるコールドチェーンの拡大

* インテリジェント鮮度センサーの採用

* 主要市場におけるリサイクル素材使用義務化の動き

一方で、市場の成長を抑制する要因も存在します。

* 鳥インフルエンザによる供給網の混乱

* 食品接触材料に関する厳格な規制遵守コスト

* ポリオレフィン(プラスチックの一種)の原料価格の変動

* 高酸素MAPに対する消費者の懐疑的な見方

市場は多角的に分析されており、以下のセグメントに分類されています。

* 肉の種類別: 鶏肉、七面鳥肉、鴨肉

* 包装形式別: 固定/硬質包装(トレイ、ボウル、段ボールなど)、フレキシブル包装(パウチ、袋、フィルムなど)

* 包装材料別: プラスチック、紙・板紙、金属

* 包装技術別: MAP(ガス置換包装)、VSP(真空スキン包装)、アクティブ&インテリジェント包装、高圧およびその他の技術

* 流通チャネル別: 小売、フードサービス/HORECA、産業・機関

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランドなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Amcor plc、Berry Global Group Inc.、Mondi plc、Sealed Air Corporation、Sonoco Products Companyなど、主要な市場参加企業のプロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

レポートでは、市場の機会と将来のトレンドについても言及されており、未開拓のニーズや新たなビジネスチャンスが評価されています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 利便性とケースレディ鶏肉への需要の高まり

- 4.2.2 MAPおよび真空スキン技術の急増

- 4.2.3 バイオベースおよびリサイクル可能な材料への移行

- 4.2.4 Eコマースのコールドチェーン拡大

- 4.2.5 インテリジェント鮮度センサーの採用

- 4.2.6 主要市場におけるリサイクル含有義務

-

4.3 市場の阻害要因

- 4.3.1 鳥インフルエンザによる供給途絶

- 4.3.2 厳格な食品接触コンプライアンスコスト

- 4.3.3 ポリオレフィン原料価格の変動

- 4.3.4 高酸素MAPに対する消費者の懐疑心

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要な利害関係者の影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの競争要因分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 肉の種類別

- 5.1.1 鶏肉

- 5.1.2 七面鳥

- 5.1.3 アヒル肉

-

5.2 包装形態別

- 5.2.1 固定/硬質

- 5.2.2 軟質

-

5.3 包装材料別

- 5.3.1 プラスチック

- 5.3.2 紙および板紙

- 5.3.3 金属

-

5.4 包装技術別

- 5.4.1 ガス置換包装 (MAP)

- 5.4.2 真空スキン包装 (VSP)

- 5.4.3 アクティブおよびインテリジェント包装

- 5.4.4 高圧およびその他

-

5.5 流通チャネル別

- 5.5.1 小売

- 5.5.2 フードサービス / HORECA

- 5.5.3 産業用および業務用

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 ベリー・グローバル・グループ Inc.

- 6.4.3 モンディ plc

- 6.4.4 シールドエア・コーポレーション

- 6.4.5 ソノコ・プロダクツ・カンパニー

- 6.4.6 プロアンパック・ホールディングス LLC

- 6.4.7 Uフレックス・リミテッド

- 6.4.8 フータマキ Oyj

- 6.4.9 ウィンパック Ltd.

- 6.4.10 グレンロイ Inc.

- 6.4.11 リンパック・シールパック・インターナショナル BV

- 6.4.12 カバリス・ホールディング SA

- 6.4.13 スマーフィット・カッパ・グループ plc

- 6.4.14 クロックナー・ペンタプラスト GmbH

- 6.4.15 カスケーズ Inc.

- 6.4.16 DS スミス plc

- 6.4.17 プリントパック Inc.

- 6.4.18 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.19 イノビア・フィルムズ Ltd.

- 6.4.20 フレキソパック SA

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

鶏肉包装は、鶏肉製品を外部環境から保護し、その品質を維持しながら、消費者の手元に安全かつ効率的に届けるための重要なプロセスであり、そのための容器や包材全般を指します。生肉から加工品、調理済み食品に至るまで、様々な形態の鶏肉製品に対応する多様な包装が存在します。主な目的は、鮮度の保持、衛生管理、流通の効率化、そして消費者への情報提供と利便性の向上にあります。

鶏肉包装には、製品の特性や流通経路に応じて多種多様な種類があります。最も一般的なのは、発泡スチロールやプラスチック製のトレイに鶏肉を載せ、ストレッチフィルムで密閉する「トレイ包装」です。これはスーパーマーケットなどで広く見られ、視認性が高く、取り扱いが容易な点が特徴です。次に、フィルムで製品を密閉し、内部の空気を抜く「真空包装」があります。これにより、酸素による酸化や微生物の増殖を抑制し、鮮度を長期間保持することが可能になります。さらに、包装内の空気を窒素や炭酸ガスなどの混合ガスに置き換える「ガス置換包装(MAP包装)」も広く用いられています。これは、肉の変色を防ぎつつ、微生物の活動を抑制し、鮮度を保つ効果があります。また、フィルムを製品に密着させることで、ドリップの流出を防ぎ、見た目の美しさを保つ「スキンパック包装」も注目されています。冷凍鶏肉や加工品では、チャック付きの袋やスタンディングパウチなどの「袋包装」が一般的で、保存性や利便性に優れています。サラダチキンや調理済み惣菜などでは、そのまま食卓に出せる「カップ・容器包装」も増えています。包装素材としては、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)などのプラスチックフィルムが主流であり、酸素や水蒸気のバリア性を高めるために、エチレンビニルアルコール共重合体(EVOH)などを組み合わせた多層フィルムも多く使用されています。

鶏肉包装の用途は多岐にわたります。第一に、鮮度保持と品質維持です。酸素や光による酸化、微生物の増殖、乾燥、ドリップの流出などを防ぎ、鶏肉本来の風味や食感を損なわないようにします。第二に、衛生管理です。外部からの汚染や異物混入を防ぎ、食中毒のリスクを低減します。また、生肉のドリップが他の食品に付着する「交差汚染」も防ぎます。第三に、流通・輸送時の保護です。製品の破損を防ぎ、積み重ねやすくすることで、効率的な輸送と保管を可能にします。第四に、消費者への情報提供です。消費期限、原材料、栄養成分表示、調理方法、アレルギー情報、ブランド名などを明記することで、消費者が安心して商品を選択できるよう支援します。最後に、利便性の向上です。開封しやすい工夫や、電子レンジでそのまま調理できる容器、保存しやすいチャック付き袋などは、現代の忙しい消費者のニーズに応えるものです。

鶏肉包装に関連する技術は日々進化しています。包装機械の分野では、高速で正確な自動トレイシーラー、真空包装機、ガス置換包装機、スキンパック機などが開発され、生産効率の向上に貢献しています。包装材料技術では、酸素や水蒸気の透過を極限まで抑える高バリアフィルム、抗菌剤を練り込んだ抗菌フィルム、鮮度保持剤(脱酸素剤やエチレン吸収剤)と組み合わせることで、さらに鮮度保持期間を延長する技術が進んでいます。また、消費者が簡単に開封できる易開封性フィルムや、電子レンジでの加熱に対応した蒸気抜き機能付きの素材なども普及しています。鮮度管理技術としては、生産から消費まで一貫して低温を保つコールドチェーンの徹底に加え、流通中の温度履歴を記録する温度ロガーや、鮮度に応じて色が変わる鮮度インジケーターなどの導入も進んでいます。さらに、QRコードやバーコード、RFIDタグなどを活用したトレーサビリティ技術により、生産履歴や流通経路を追跡し、食の安全・安心を確保する取り組みも強化されています。

市場背景を見ると、消費者のニーズは多様化しています。安全性や衛生に対する意識は年々高まっており、包装にはより高いレベルの保護機能が求められています。また、共働き世帯の増加や単身世帯の増加に伴い、簡便性や時短調理への需要が拡大しており、調理済み鶏肉や電子レンジ対応の包装が人気を集めています。健康志向の高まりから、高タンパク低脂質な鶏肉の需要が増え、それに合わせた少量パックや個食パックも増えています。一方で、環境問題への意識も高まっており、プラスチック廃棄物の削減やリサイクル可能な素材への関心が高まっています。流通面では、ECサイトや宅配サービスの拡大により、輸送中の品質保持や破損防止の重要性が増しています。これらの変化に対応するため、包装業界は常に新しい技術や素材の開発に取り組んでいます。

将来展望としては、環境配慮型包装への移行が加速すると考えられます。プラスチック廃棄物問題への対応として、バイオマスプラスチックや生分解性プラスチックの普及、リサイクルしやすい単一素材化、プラスチック使用量を削減するための薄肉化・軽量化が進むでしょう。また、リユース可能な容器や、回収・再利用システムを構築する動きも出てくるかもしれません。機能性の面では、「スマートパッケージング」の進化が期待されます。鮮度センサーやRFIDタグを内蔵し、消費者がスマートフォンのアプリで商品の鮮度情報や生産履歴をリアルタイムで確認できるような技術が実用化される可能性があります。さらに、抗菌・抗酸化機能を強化した「アクティブパッケージング」も、鮮度保持期間の延長と食品ロス削減に貢献するでしょう。調理の簡便化は引き続き重要なテーマであり、電子レンジ調理だけでなく、オーブン調理に対応した包装や、そのまま食卓に出せるデザイン性の高い容器が増えると考えられます。個別化・パーソナライズのニーズに応え、少量パックから大容量パックまで、多様なライフスタイルに合わせた包装形態がさらに充実するでしょう。サプライチェーン全体での最適化も進み、AIやIoTを活用して生産から流通、消費までの各段階で包装の役割を最大化し、環境負荷を低減しながら、より安全で高品質な鶏肉製品を消費者に届けるための取り組みが強化されていくことでしょう。