呼吸器デバイス市場:規模・シェア分析、成長動向、および予測 (2025-2030年)

呼吸器デバイス市場レポートは、デバイスタイプ(診断・モニタリングデバイス、治療デバイス、消耗品・使い捨て品)、適応症(COPD、喘息など)、患者の年齢層(成人、小児・新生児)、エンドユーザー(病院、呼吸器・睡眠クリニックなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

呼吸器デバイス市場の概要について、2025年から2030年までの市場規模、成長トレンド、主要な推進要因と抑制要因、セグメント別の分析、地域別の動向、および競争環境を詳細にまとめました。

# 呼吸器デバイス市場の概要:2025年~2030年

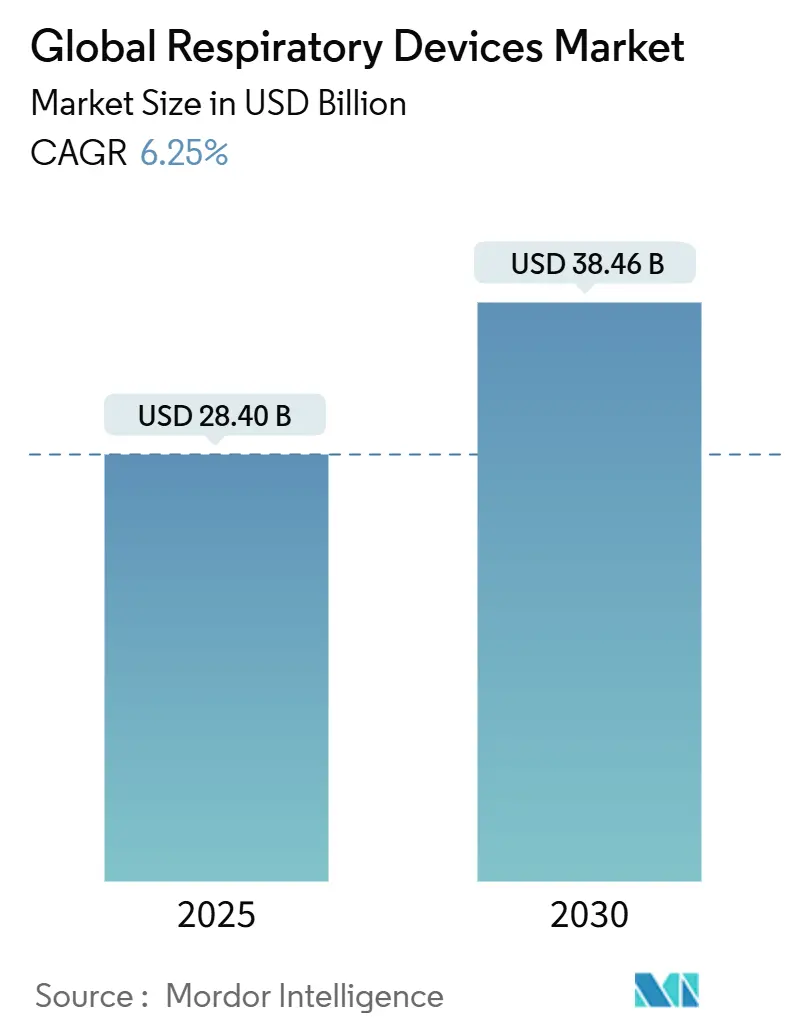

本レポートは、呼吸器デバイス市場が2025年には284億ドルと推定され、2030年には384.6億ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)6.25%で成長すると予測しています。喘息や慢性閉塞性肺疾患(COPD)の診断加速、ポータブル酸素ソリューションや持続陽圧呼吸療法(CPAP)システムの急速な普及、健康保険適用範囲の拡大が市場需要を強化しています。さらに、人工知能(AI)アルゴリズムによる気流設定のパーソナライズ、クリーンエアへの政策的注目、センサー、ソフトウェア、消耗品を統合するマルチベンダー連携が市場の勢いを増しています。競争の焦点は製品の幅広さからデータ駆動型のアドヒアランスプラットフォームへと移行しており、新興市場では低メンテナンス型濃縮器やハイブリッド人工呼吸器の需要が高まっています。結果として、呼吸器デバイス市場は、病院の能力を補完する在宅医療用途を中心に進化しています。

主要な市場指標:

* 調査期間: 2019年~2030年

* 2025年の市場規模: 284億ドル

* 2030年の市場規模予測: 384.6億ドル

* 成長率(2025年~2030年): 6.25% CAGR

* 最も成長が速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

# 主要なレポートのポイント

* デバイスタイプ別: 治療用デバイスが2024年に呼吸器デバイス市場シェアの45.33%を占め、診断・モニタリングデバイスは2030年までに8.53%のCAGRで拡大すると予測されています。

* 適応症別: COPDが2024年に呼吸器デバイス市場規模の42.25%を占め、睡眠時無呼吸症候群セグメントは2030年までに8.93%のCAGRで成長すると予測されています。

* 患者年齢層別: 成人層が2024年に呼吸器デバイス市場の79.56%を占め、小児/新生児セグメントは2030年までに7.23%のCAGRで進展しています。

* エンドユーザー別: 病院が2024年に呼吸器デバイス市場規模の48.42%を占め、在宅医療を含むその他のエンドユーザーは2025年~2030年の間に9.12%のCAGRで拡大しています。

* 地域別: 北米が2024年に呼吸器デバイス市場の39.35%を占め、アジア太平洋地域は2030年までに8.47%のCAGRで最速の成長を記録すると予想されています。

# 世界の呼吸器デバイス市場のトレンドと洞察

市場の推進要因:

1. 慢性呼吸器疾患の有病率上昇(CAGRへの影響:+1.1%)

COPDと喘息の症例増加が、機器の持続的な需要を支えています。米国肺協会によると、2023年には4420万人の米国居住者が喘息と診断され、18~55歳の成人で生涯有病率が最も高くなっています。女性の喘息有病率は男性よりも高く、吸入器、スパイロメーター、スマートピークフローメーターの対象ユーザー層を広げています。世界保健機関(WHO)のデータでは、COPDは低・中所得国に集中する「静かなる殺人者」とされており、手頃な価格の濃縮器や移動式診断車の購入を促進しています。

2. AI対応CPAPおよび人工呼吸器の技術革新(CAGRへの影響:+0.9%)

メーカーは現在、CPAPユニットに順応型圧力アルゴリズムを組み込み、マスク漏れの不快感を軽減し、治療アドヒアランスを向上させています。NovaRespは2024年にこのようなAIエンジンの改良のために300万ドルを調達しました。シンシナティ大学のエンジニアは、密閉された顔面シールなしで必要な気道圧を供給するVortexPAPを導入し、患者の利便性向上を約束しています。軽量加湿器、クラウド連携型酸素飽和度計、Bluetooth対応ネブライザーなどは、シームレスなデータ収集と臨床医ダッシュボードに焦点を当てた製品開発の方向性を示しています。

3. 在宅医療への呼吸器デバイスの急速な普及(CAGRへの影響:+0.8%)

在宅呼吸器ケアへの移行は、医療システムへのコスト圧力と、患者が慣れた環境での治療を好む傾向によって推進される、医療提供モデルの根本的な変革を意味します。このトレンドは、ポータブルで使いやすい、接続機能を強化したデバイスの開発を加速させています。例えば、2024年10月には、在宅呼吸器ソリューションを専門とする医療技術企業であるInogen, Inc.が、最新製品であるInogen Rove 4ポータブル酸素濃縮器を米国で発表しました。

4. 非侵襲的換気(NIV)の採用増加(CAGRへの影響:+0.6%)

非侵襲的換気は、さまざまな呼吸器疾患の第一選択治療として浮上し、治療プロトコルと患者の転帰を変革しています。技術的に高度なNIV製品の開発など、市場参加者による取り組みがこれらのデバイスの採用を推進しています。例えば、2024年8月には、OxiWearが連続リアルタイム血中酸素飽和度(SpO2)および脈拍数モニタリング用に調整された革新的な耳型パルスオキシメーターでFDA 510(k)承認を取得しました。同様に、2024年2月には、MasimoがMightySat MedicalがFDA承認を受け、処方箋なしで直接消費者に提供される唯一のFDA承認済み医療用指先パルスオキシメーターとなったことを発表しました。

5. 政府の取り組みと償還拡大(CAGRへの影響:+0.5%)

6. デジタルヘルス技術の統合(CAGRへの影響:+0.6%)

市場の抑制要因:

1. 高度なシステムの高い取得・維持コスト(CAGRへの影響:-0.9%)

高機能人工呼吸器、CPAPプラットフォーム、検査室グレードの診断機器は、高額な価格と継続的なサービス契約を伴い、リソースが限られた環境での普及を制限しています。世界保健機関は、COPDによる死亡の90%以上が、十分なデバイスアクセスを欠く低所得地域で発生していることを強調し、手頃な価格のギャップを拡大させています。研究者たちは、酸素生成と換気を低コストで組み合わせたモジュラーシステムで対応しており、2025年には急性肺損傷ケア用のポータブルソリューションを検証するクロスオーバー試験が実施されました。

2. 進化する複雑なグローバル規制フレームワーク(CAGRへの影響:-0.6%)

米国食品医薬品局(FDA)は2024年2月に品質システム規制をISO 13485に合わせるよう改正し、製造業者に文書、監査証跡、設計管理の更新を義務付けました。さらに、同局の事前決定型変更管理計画フレームワークは、ソフトウェア更新を迅速化する一方で、事前の計画負担を課しています。欧州連合の医療機器規制(MDR)の下での同様の動きは、技術ファイルの審査を強化し、スタートアップ企業の市場投入までの時間を延長しています。コンプライアンスの複雑さは開発コストを増加させ、呼吸器デバイス市場の成長軌道を鈍化させる可能性があります。

3. 熟練した医療専門家の不足(CAGRへの影響:-0.5%)

4. サプライチェーンの混乱(CAGRへの影響:-0.3%)

# セグメント分析

デバイスタイプ別:治療用デバイスの優位性と診断の勢い

* 治療用デバイスは2024年の売上高の45.33%を占め、急性期および慢性期ケアにおける人工呼吸器、CPAP、酸素濃縮器の定着した使用を反映しています。治療システム向けの呼吸器デバイス市場規模は、選択的手術量の増加と慢性疾患監視プログラムに支えられ、中程度の単一桁成長率で進むと予測されています。集中治療室では、圧縮空気の要件を削減し、野外病院での展開を広げるタービンベースの人工呼吸器がますます好まれています。加湿器の小型化と閉ループ酸素制御における並行した進歩は、患者の快適性を高め、需要を強化しています。

* 診断・モニタリング機器(スパイロメーター、カプノグラフ、ワイヤレスパルスオキシメーターなど)は、2030年までに8.53%のCAGRで最も速く成長する分野です。職業性肺疾患の集団スクリーニングキャンペーンや在宅睡眠検査キットが主要な触媒となっています。フローボリュームループのAI分析は、より高い特異度で早期閉塞を検出し、症状発現前の介入を促しています。これらのツールが遠隔医療ポータルと融合するにつれて、支払い側はその予防的価値を認識し、償還採用を促進し、呼吸器デバイス市場を拡大しています。

適応症別:COPDのリーダーシップと睡眠時無呼吸症候群の急増

* COPDは2024年の収益の42.25%を占め、その慢性性および頻繁な増悪がネブライザー、長期酸素療法、NIVを必要とさせることを反映しています。高齢の喫煙者人口と新興市場でのバイオマス煙への長期曝露がデバイス需要を維持しています。プライマリケアにスパイロメトリーを統合するプログラムは診断範囲を広げ、投与確認機能付きデジタル吸入器はアドヒアランス指標を再設定しています。

* 睡眠時無呼吸症候群治療は、2025年~2030年にかけて8.93%のCAGRで最も強い勢いを記録すると予測されています。肥満有病率の上昇、心血管リスク認識の高まり、在宅睡眠時無呼吸検査の広範なマーケティングが成長を支えています。2025年4月に導入されたFDA承認のNightOwl HSATは、自己管理型診断への移行を強調しています。CPAP設計は、長期的なアドヒアランスに不可欠な患者の快適性を高めるために、布製マスクや静音タービンハウジングを組み込んでおり、呼吸器デバイス市場を拡大しています。

患者年齢層別:成人層がリードし、小児層が上昇

* 成人セグメントは2024年の収益の79.56%を占め、COPD、睡眠時無呼吸症候群、術後呼吸サポートのニーズが高いことに起因しています。変性肺弾性や併存疾患が機器の持続的な利用を促進しています。メーカーはこの層向けに、使いやすいインターフェース、音声プロンプトによる設定ガイド、フィットネストラッカーと同期する接続アプリケーションを提供しています。

* 小児/新生児セグメントは、小規模ながら7.23%のCAGRで成長しています。革新には、2mLという低容量の精密な一回換気量を供給できる新生児用人工呼吸器、圧制御型界面活性剤ネブライザー、シミュレーションベースのトレーニングツールが含まれます。これらの強化は、人工呼吸器誘発性肺損傷のリスクを軽減し、生存率を向上させ、専門家の受け入れを高め、呼吸器デバイス市場を拡大しています。

エンドユーザー別:病院が優位を保ち、在宅ケアが加速

* 病院は2024年の需要の48.42%を占め、集中治療換気、急性増悪管理、手術関連の気道サポートにおける役割を反映しています。資本予算サイクルは、デュアルモードの侵襲的および非侵襲的機能を備えた高急性度人工呼吸器、リクルートメント手技ガイダンス用のベッドサイド超音波、自動カフ圧調整を好みます。電子カルテシステムとの統合がワークフローを合理化し、購入決定を支えています。

* その他のエンドユーザー(主に在宅医療プロバイダー)は、9.12%のCAGRで最も速く成長するコホートです。2.5kg未満のポータブル濃縮器、SpO₂と呼吸数用のウェアラブル測定器、ハードウェアとクラウド分析をバンドルする保険モデルが普及を促進しています。遠隔デバイス管理ポータルは、予期せぬサービスコールを削減し、支払い側のコストを節約し、採用を加速させ、呼吸器デバイス市場を強化しています。

# 地域分析

* 北米は2024年の収益の39.35%を占め、高いデバイス普及率、構造化された償還制度、堅固な研究資金に支えられています。米国国立衛生研究所(NIH)は、2024年にCOPD研究に1億4800万ドル、2025年に1億4900万ドルを計上し、次世代人工呼吸器アルゴリズムを生み出すトランスレーショナルプログラムを支援しています。市場の動向は、Philipsの2023-2024年CPAPフォーム劣化問題のようなリコールサイクルにも影響され、交換需要と規制強化を促しました。サイバーセキュリティとソフトウェア更新に関するFDAの期待も、呼吸器デバイス市場におけるサプライヤー戦略をさらに形成しています。

* アジア太平洋地域は、2030年までに8.47%のCAGRを記録すると予測されています。急速な都市化、中間層所得の増加、酸素供給デバイスを補助する政策措置が需要を高めています。WHOのデータによると、世界のCOPD死亡の90%以上がこの地域に位置する低・中所得国で発生しています。日本の診断率が8.4%と低いなど、未診断のCOPDが広範に存在し、意識向上キャンペーンや手頃な価格のスパイロメトリー推進によって、かなりの量が呼吸器デバイス市場に解放される可能性があります。

* ヨーロッパは、強固な公衆衛生インフラと厳格な臨床プロトコルにより、かなりのシェアを維持しています。英国では2023-2024会計年度に240万人の喘息患者が報告され、吸入器、スペーサー、ネブライザーなどの呼吸器デバイスの需要が高まっています。ドイツでは、高齢化と慢性呼吸器疾患の有病率の高さが市場成長の主な要因となっています。フランスでは、政府の償還政策と医療技術への投資が、呼吸器デバイスの普及を後押ししています。

主要企業

呼吸器デバイス市場の主要企業には、Philips Healthcare、ResMed、Medtronic、Getinge AB、Drägerwerk AG & Co. KGaA、Fisher & Paykel Healthcare、Invacare Corporation、Linde plc、Nihon Kohden Corporation、Smiths Medical (ICU Medicalの一部門) などがあります。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での地位を強化しています。例えば、Philipsは睡眠時無呼吸症候群治療用の新しいCPAPデバイスを開発し、ResMedはクラウド接続型呼吸器ケアソリューションを拡大しています。市場は競争が激しく、技術の進歩と患者ケアの改善に重点が置かれています。

本レポートは、呼吸器デバイス市場に関する詳細な分析を提供しており、その主要なポイントは以下の通りです。

1. はじめに

本調査は、呼吸器デバイス市場の仮定、市場定義、および調査範囲を明確にしています。市場の全体像を把握し、将来の成長予測を行うことを目的としています。

2. 市場の定義と範囲

呼吸器デバイス市場は、病院、睡眠クリニック、在宅医療環境で使用される、診断、モニタリング、治療、および使い捨て消耗品を含むすべての機器を対象としています。具体的な製品には、スパイロメーター、パルスオキシメーター、人工呼吸器、酸素濃縮器、CPAP/BiPAPシステム、ネブライザー、患者インターフェースなどが含まれます。ただし、麻酔供給専用のアクセサリーや産業用呼吸保護具は本調査の範囲外です。

3. 調査方法

本調査は、多角的なアプローチを用いて市場データを収集・分析しています。

* 一次調査: 呼吸療法士、生物医学エンジニア、調達責任者、在宅酸素供給業者へのインタビューを通じて、設置ベースの推定、平均販売価格、COVID-19後の需要変化を検証しました。また、在宅治療への患者移行や地域ごとの償還制度のニュアンスも把握しています。

* 二次調査: 世界保健機関(WHO)、Global Burden of Diseaseプロジェクト、Eurostat、米国FDA 510(k)データベース、UN Comtradeなどの公開データセットをスクリーニングし、患者数や貿易フローを把握しました。MedTech Europe、American Association for Respiratory Careなどの業界団体や査読付きジャーナルから採用動向に関する情報を収集し、企業財務情報やニュース動向も分析しています。

* 市場規模算出と予測: COPD、喘息、睡眠時無呼吸症候群、集中治療室入院の有病率から需要を再構築するトップダウンモデルを使用し、デバイス普及率と平均交換サイクルにマッピングしました。サプライヤーの出荷台数、病院の病床数、ASP(平均販売価格)×数量のサンプリングによるボトムアップチェックで総計を精緻化しています。ICU病床の増加、在宅医療の登録、1,000床あたりの人工呼吸器密度、使い捨て品の交換頻度、酸素濃縮器の平均寿命などの主要変数を考慮し、多変量回帰分析により、これらの要因を過去の売上と関連付け、2030年までの予測を実施しています。政策や償還制度の変動に対応するためのシナリオ分析も行っています。

* データ検証と更新サイクル: 独立した輸入データや疫学シリーズとの差異チェック、上級レビューアによる承認を経て、データの信頼性を確保しています。レポートは12ヶ月ごとに更新され、リコール、償還変更、パンデミックなどにより需要が大きく変化した場合は中間更新を実施しています。

4. 市場の概要と動向

* 市場促進要因: 呼吸器疾患の有病率の急増、技術進歩、在宅医療における呼吸器デバイスの急速な普及、非侵襲的換気(NIV)の採用増加、政府の取り組みと償還拡大、デジタルヘルス技術の統合が市場成長を牽引しています。

* 市場抑制要因: デバイスの高コスト、厳格な規制要件、熟練した医療専門家の不足、サプライチェーンの混乱が市場の成長を妨げる要因となっています。

* 規制・技術動向: 規制の展望と技術の展望についても詳細に分析しています。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争上の対抗関係の観点から市場の競争環境を評価しています。

5. 市場セグメンテーション

市場は以下の基準で詳細にセグメント化されています。

* デバイスタイプ別: 診断・モニタリングデバイス(スパイロメーター、睡眠検査デバイス、ピークフローメーター、パルスオキシメーター、カプノグラフなど)、治療デバイス(CPAPデバイス、BiPAPデバイス、加湿器、ネブライザー、酸素濃縮器、人工呼吸器、吸入器など)、消耗品・使い捨て品(マスク、呼吸回路・チューブ、フィルター・バルブなど)に分類されます。

* 適応症別: COPD、喘息、睡眠時無呼吸症候群、感染症、その他の呼吸器疾患に分類されます。

* 患者年齢層別: 成人、小児/新生児に分類されます。

* エンドユーザー別: 病院、呼吸器・睡眠クリニック、その他のエンドユーザー(外来手術・救急センター、在宅環境など)に分類されます。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米に地理的にセグメント化されています。

6. 競争環境

市場集中度、市場シェア分析に加え、Koninklijke Philips N.V.、ResMed、Medtronic plc、GE HealthCare、Drägerwerk AG、OMRON Healthcare, Inc.、旭化成(ZOLL Medical Corporation)など、主要20社以上の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

7. 市場機会と将来展望

未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望を提示しています。

Mordor Intelligenceレポートの信頼性

Mordor Intelligenceのレポートは、患者中心のスコープ、年次更新、二重ソースの価格監査を適用することで、2025年のベースラインが実際のデバイスフローと密接に一致するように設計されており、高い信頼性を誇ります。競合他社が消耗品を除外したり、麻酔ユニットをバンドルしたり、固定為替レートを使用したりすることで生じる差異を解消し、意思決定者に信頼できる計画の基準を提供します。

レポートが回答する主要な質問

本レポートは、以下のような主要な質問に回答しています。

* 病院ベースの呼吸器ケアから在宅環境への移行を推進するトレンドは何か?(軽量酸素濃縮器、クラウド連携モニタリング、入院期間短縮を促す保険インセンティブなど)

* 人工知能(AI)は睡眠時無呼吸症候群治療の遵守をどのように改善しているか?(AI駆動のCPAPアルゴリズムによるリアルタイムの圧力微調整など)

* 非侵襲的換気デバイスで注目されている技術革新は何か?(耳装着型オキシメトリーセンサー、自動リーク補償、タッチスクリーンインターフェースなど)

* 規制の進展は呼吸器デバイスの設計戦略にどのように影響しているか?(ISO 13485との整合性、サイバーセキュリティ対策の統合など)

* 新興市場で高度な呼吸器機器のコストが障壁となるのはなぜか?(高額な初期購入費用と継続的なメンテナンス費用など)

* COPDの診断不足はアジア太平洋地域の市場機会をどのように形成しているか?(携帯型診断ツールやプライマリケアスクリーニングプログラムへの需要創出など)

このレポートは、呼吸器デバイス市場の包括的な理解と戦略的な意思決定に不可欠な情報を提供いたします。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 呼吸器疾患の有病率の急増

- 4.2.2 技術の進歩

- 4.2.3 在宅医療における呼吸器デバイスの急速な普及

- 4.2.4 非侵襲的換気(NIV)の採用増加

- 4.2.5 政府の取り組み&償還の拡大

- 4.2.6 デジタルヘルス技術の統合

-

4.3 市場の阻害要因

- 4.3.1 デバイスの高コスト

- 4.3.2 厳格な規制要件

- 4.3.3 熟練した医療専門家の不足

- 4.3.4 サプライチェーンの混乱

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模&成長予測(金額/数量)

-

5.1 デバイスタイプ別

- 5.1.1 診断・監視デバイス

- 5.1.1.1 スパイロメーター

- 5.1.1.2 睡眠検査デバイス

- 5.1.1.3 ピークフローメーター

- 5.1.1.4 パルスオキシメーター

- 5.1.1.5 カプノグラフ

- 5.1.1.6 その他の診断・監視デバイス

- 5.1.2 治療デバイス

- 5.1.2.1 CPAPデバイス

- 5.1.2.2 BiPAPデバイス

- 5.1.2.3 加湿器

- 5.1.2.4 ネブライザー

- 5.1.2.5 酸素濃縮器

- 5.1.2.6 人工呼吸器

- 5.1.2.7 吸入器

- 5.1.2.8 その他の治療デバイス

- 5.1.3 消耗品および使い捨て品

- 5.1.3.1 マスク(鼻マスク、フルフェイスマスク、小児用)

- 5.1.3.2 呼吸回路およびチューブ

- 5.1.3.3 フィルター、バルブ、その他の使い捨て品

-

5.2 適応症別

- 5.2.1 COPD

- 5.2.2 喘息

- 5.2.3 睡眠時無呼吸

- 5.2.4 感染症

- 5.2.5 その他の呼吸器疾患

-

5.3 患者年齢層別

- 5.3.1 成人

- 5.3.2 小児 / 新生児

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 呼吸器・睡眠クリニック

- 5.4.3 その他のエンドユーザー(外来手術・救急センター、在宅医療)

-

5.5 地域別セグメンテーション

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Koninklijke Philips N.V.

- 6.3.2 ResMed

- 6.3.3 Fisher & Paykel Healthcare Limited.

- 6.3.4 Medtronic plc

- 6.3.5 GE HealthCare

- 6.3.6 Drägerwerk AG

- 6.3.7 Getinge

- 6.3.8 Baxter

- 6.3.9 VYAIRE

- 6.3.10 Hamilton Medical

- 6.3.11 Beijing Aeonmed Co. Ltd.

- 6.3.12 Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- 6.3.13 React Health

- 6.3.14 Medical Depot, Inc.

- 6.3.15 旭化成株式会社(ZOLL Medical Corporation)

- 6.3.16 AirLife

- 6.3.17 Flexicare (Group) Limited (Allied Medical LLC)

- 6.3.18 Teleflex Incorporated

- 6.3.19 オムロン ヘルスケア株式会社

- 6.3.20 ICU Medical, Inc.

- 6.3.21 Medikro Oy

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

呼吸器デバイスとは、呼吸機能の補助、改善、モニタリング、治療を目的として使用される医療機器の総称でございます。これらのデバイスは、慢性閉塞性肺疾患(COPD)、喘息、睡眠時無呼吸症候群、急性呼吸不全、神経筋疾患など、多岐にわたる呼吸器疾患や状態に対応するために開発されております。患者様の呼吸をサポートし、生活の質(QOL)を向上させ、生命維持に貢献する上で不可欠な存在となっております。その機能は、酸素供給、換気補助、薬剤吸入、気道確保、診断など、非常に広範囲にわたります。

呼吸器デバイスには、その機能や用途に応じて様々な種類がございます。まず、酸素療法デバイスとしては、空気中の窒素を除去して高濃度の酸素を供給する酸素濃縮器(据え置き型、携帯型)、高圧ガスとして酸素を貯蔵する酸素ボンベ、そして患者様の鼻や口に酸素を供給するための鼻カニューレや酸素マスクなどがございます。次に、換気補助デバイスは、患者様の呼吸を機械的にサポートするもので、最も代表的なのが人工呼吸器です。これは、気管内チューブや気管切開を介して肺に空気を送る侵襲的タイプと、マスクを介して陽圧をかける非侵襲的陽圧換気(NIV)タイプに大別されます。NIVには、睡眠時無呼吸症候群の治療に用いられるCPAP(持続陽圧呼吸療法)や、より複雑な呼吸パターンに対応するBiPAP(二相性陽圧呼吸療法)が含まれます。また、高流量の加温加湿酸素を供給するハイフローネーザルカニューラ(HFNC)も、近年注目されている換気補助デバイスの一つです。

吸入療法デバイスは、薬剤を効率的に肺に届けるために使用されます。ネブライザーは、液体薬剤を霧状にして吸入させる装置で、ジェット式、超音波式、メッシュ式などがあります。定量噴霧式吸入器(MDI)やドライパウダー吸入器(DPI)は、喘息やCOPDの治療薬を吸入するための携帯型デバイスで、スペーサーを併用することで薬剤の肺への到達率を高めることができます。気道管理デバイスとしては、気管内チューブ、喉頭マスク、気管切開チューブなどがあり、これらは気道の確保や人工呼吸器との接続に用いられます。また、気道内の分泌物を除去するための吸引器も重要なデバイスです。診断・モニタリングデバイスには、血液中の酸素飽和度を非侵襲的に測定するパルスオキシメーター、呼気終末二酸化炭素濃度を測定するカプノグラフィー、肺機能を評価するスパイロメーター、睡眠時無呼吸症候群の診断に用いられる睡眠ポリグラフなどがあり、これらは患者様の状態を正確に把握するために不可欠です。その他、呼吸リハビリテーション機器や排痰補助装置なども、呼吸器ケアにおいて重要な役割を担っております。

これらの呼吸器デバイスは、様々な医療現場で活用されております。急性期医療においては、急性呼吸不全やARDS(急性呼吸窮迫症候群)、手術後の呼吸管理など、生命維持が最優先される状況で人工呼吸器やHFNCが使用されます。慢性期医療では、COPDや喘息、間質性肺炎、神経筋疾患の患者様に対し、在宅酸素療法やNIV、吸入器が長期的に用いられ、症状の管理とQOLの維持に貢献しております。睡眠関連呼吸障害、特に睡眠時無呼吸症候群の治療には、CPAPやBiPAPが広く普及しております。また、診断・予防の観点からは、肺機能検査やSpO2モニタリングを通じて、呼吸器疾患の早期発見や病状の進行度評価が行われます。リハビリテーションの分野では、呼吸筋トレーニングや排痰促進のためのデバイスが、患者様の機能回復を支援しております。

呼吸器デバイスの進化は、様々な関連技術の発展によって支えられております。高精度なガスセンサーや流量センサー、生体センサー(SpO2、心拍など)といったセンサー技術は、デバイスの正確な動作と患者様の状態モニタリングを可能にしております。近年では、AI(人工知能)や機械学習が、呼吸パターンの解析、異常検知、人工呼吸器の最適化、診断支援などに活用され始めております。IoT(モノのインターネット)技術と遠隔医療の進展は、在宅医療機器のリアルタイムモニタリング、データ連携、遠隔からの設定調整、医師への情報共有を可能にし、患者様の利便性と安全性を高めております。また、携帯型酸素濃縮器やウェアラブルデバイスに代表される小型化・軽量化技術、そして長時間駆動を可能にするバッテリー技術の向上も、患者様の活動範囲を広げる上で不可欠です。さらに、生体適合性材料の開発は、チューブやマスクの快適性・安全性向上に寄与し、クラウドコンピューティングは、大量の医療データの保存、解析、共有を可能にしております。

呼吸器デバイスの市場は、世界的に見ても成長を続ける重要な分野でございます。その成長の背景には、高齢化社会の進展に伴う慢性呼吸器疾患患者の増加、PM2.5などの環境要因による呼吸器疾患の増加、そしてCOVID-19パンデミックによる呼吸器管理の重要性の再認識がございます。また、医療費抑制の観点から在宅医療へのシフトが進んでいることや、患者様のQOL向上へのニーズの高まりも、市場拡大の大きな要因となっております。新興国における医療インフラの整備も、新たな市場機会を生み出しております。一方で、高額な機器費用や保険償還の問題、専門知識を持つ医療従事者の不足、在宅医療における患者様やご家族の負担、IoTデバイスにおけるサイバーセキュリティの確保、そして厳格化する医療機器規制要件への対応など、様々な課題も存在しております。

将来の呼吸器デバイスは、さらなる技術革新と医療ニーズの変化に対応しながら進化していくと予想されます。最も注目されるのは、患者様個々の状態に合わせた治療プロトコルやデバイス設定を可能にするパーソナライズ医療の進展です。AIを搭載し、呼吸パターンを自動で学習・調整するスマートデバイス化が進み、予知保全機能も備わることで、より安全で効率的な治療が実現されるでしょう。また、ウェアラブルデバイスや将来的には埋め込み型デバイスの開発により、日常生活に溶け込み、目立たない形で呼吸管理が行えるようになる可能性もございます。疾患の発症前段階でのリスク評価や早期診断・介入を可能にする予防医療への貢献も期待されます。デジタルセラピューティクス(DTx)との融合により、アプリケーションと連携した呼吸リハビリテーションや服薬支援が提供されるようになるかもしれません。さらに、再生医療との融合により、呼吸器疾患の根本治療への貢献も視野に入っております。持続可能性の観点からは、環境負荷の低い素材の使用やリサイクル可能な製品開発も重要な課題となるでしょう。これらの進化を通じて、呼吸器デバイスは、より多くの患者様の健康と生活の質の向上に貢献していくことが期待されます。