ボイルオフガス(BOG)コンプレッサー市場規模・シェア分析:成長動向と予測(2025年~2030年)

ボイルオフガス(BOG)コンプレッサー市場レポートは、コンプレッサータイプ(遠心式、往復式、スクリュー式、その他)、用途(LNG運搬船、陸上LNGターミナル、LNG貯蔵、FLNGおよびFSRU、産業用およびその他)、エンドユーザー産業(海運/船舶、石油・ガス、公益事業・発電、石油化学・産業、その他)、および地域(北米、欧州、アジア太平洋、その他)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ボイルオフガス(BOG)コンプレッサー市場の概要

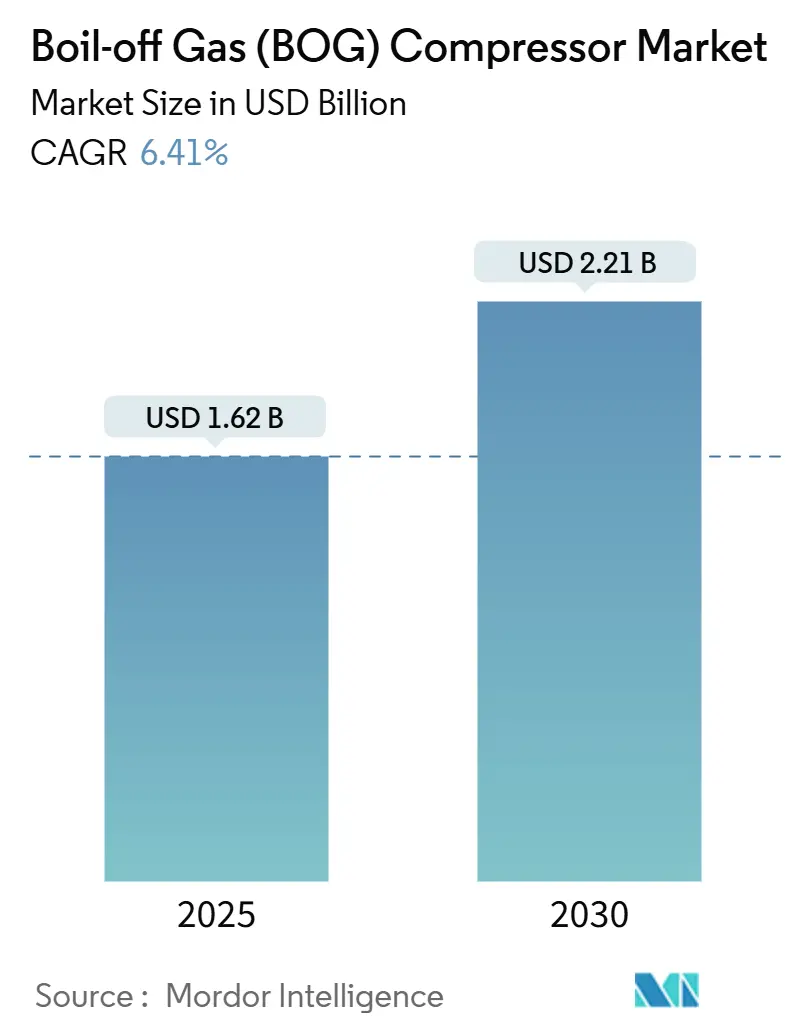

ボイルオフガス(BOG)コンプレッサー市場は、2025年には16.2億米ドルと推定され、2030年までに22.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.41%です。この市場の成長は、堅調なLNG貿易の拡大、厳格化するメタン排出規制、および電動駆動コンプレッションパッケージへの急速な移行といった構造的な要因によって支えられています。カタール、米国、オーストラリアにおける液化能力の増加は、ボイルオフシステム設置基盤を拡大しており、LNG運搬船隊や浮体式再ガス化設備は、ベンダーにとって継続的なサービス収益源を深めています。

主要な市場動向と洞察

1. LNG貿易の拡大と新規ターミナル

液化天然ガス(LNG)貿易は2024年に4億1,000万トンを超え、カタールや米国メキシコ湾岸の新規液化プロジェクトにより、2030年までに世界の年間生産能力は1億2,000万トン増加する見込みです。新規の液化または再ガス化量が増加するごとに、それに伴うボイルオフ処理が必要となるため、ボイルオフガスコンプレッサー市場には明確な成長が見込まれます。例えば、QatarEnergyのNorth Field Southプロジェクトだけでも、2024年に24基の遠心式コンプレッサーが発注されており、メガプロジェクトがいかに数年間の機器受注残を確保するかを示しています。アジア太平洋地域は引き続き重要な地域であり、2024年には中国で3つの輸入ターミナルが稼働し、インドのPetronet LNGはダヘジの処理能力を年間500万トン拡大しています。通常、発注サイクルは最終投資決定(FID)から12~18ヶ月遅れるため、2024年~2025年のEPC(設計・調達・建設)契約は2027年までのコンプレッサー納入を支えることになります。

2. LNG運搬船およびFSRU船隊の増加

造船所は2024年に42隻の新規LNG運搬船を引き渡し、2028年までに引き渡し予定の168隻の受注残を抱えています。これらの新造船には、タンク圧力を0.5~1.5バールの範囲に保つためにボイルオフ圧縮に依存する二元燃料エンジンが搭載されています。2025年1月発効のIMOエネルギー効率設計指標フェーズ3は、部分負荷運転時に補助負荷を削減する可変速電動駆動の重要性を高めています。2024年にはドイツ、フィリピン、ベトナム向けに7隻の浮体式貯蔵再ガス化設備(FSRU)が契約され、それぞれに専用のボイルオフ処理装置が装備されています。運搬船やFSRUは20,000時間ごとに大規模なオーバーホールが必要となるため、4~5年ごとにローリングサービス市場が生まれ、新造船サイクル間のOEM収益を補完しています。

3. メタン排出規制の強化

IMOのMEPC 80決議は、LNG燃料船のメタン排出量を3g/kWhに制限しており、船主は低排出の遠心式コンプレッサーや既存エンジンへの触媒導入を検討するよう促されています。米国では、LNGターミナルでの四半期ごとの漏洩検知調査が義務付けられています。欧州の炭素国境調整メカニズムは、2026年からメタン排出強度の高いLNGに課徴金を課すため、供給業者はほぼゼロのボイルオフ損失を検証するよう迫られています。これらの多層的な規制により、電動駆動への改修の損益分岐点が7年から4年未満に短縮され、高効率機械への設備投資が加速しています。

4. 電動駆動BOGパッケージへの移行

電動駆動はガスタービンやディーゼルエンジンに代わるもので、補助燃料消費を15~20%削減し、燃焼によるメタン排出を排除します。Baker Hughesの発表によると、電動ユニットの受注は2022年の22%から2024年には38%に増加しました。デマンドレスポンス機能により、ターミナルは電力価格のピーク時にコンプレッサーを調整でき、ライフサイクルコストをさらに削減します。Siemens EnergyのSTC-GVモデルは96%の電気効率と30%の小型化を実現しており、電力網の安定性と価格シグナルが一致する場所では電化が魅力的です。ただし、中東では安価な随伴ガスがタービンの人気を維持しているため、導入は遅れています。

市場の抑制要因

1. 極低温ユニットの高いCAPEXとOPEX

年間500万トン処理能力のターミナル向け遠心式コンプレッサー1基の費用は800万~1,200万米ドル、小型の往復動式パッケージは300万~500万米ドルです。3~5年ごとにシール、ベアリング、インペラなどの交換が必要となり、運営費用に初期投資の15%が加算されます。新興市場の購入者は、通貨安や輸出信用枠の不足に直面し、認識される資本リスクが増大します。さらに、認定された極低温技術者は一般的なコンプレッサー整備士よりも40~60%高い賃金を要求するため、人件費も課題となります。リース契約はOEMに資本負担を移転しますが、15年間で総所有コストを8~12%増加させます。

2. LNG価格の変動による最終投資決定(FID)の遅延

2024年のアジアのスポットLNG価格は9~16米ドル/MMBtuの間で変動し、年間4,500万トン処理能力に相当する9つの液化プロジェクトが棚上げされました。米国連邦エネルギー規制委員会(FERC)の承認遅延も不確実性を深め、早期のコンプレッサー発注を抑制しています。このため、OEMの受注残は好不況の波が激しく、価格が安定した後に発注が集中する傾向があります。一部の開発業者は、モジュール式コンプレッサーパッケージを選択し、段階的に拡張できるようにしていますが、これは完全に統合された設計と比較して5~8%の資本効率を犠牲にします。

セグメント分析

1. コンプレッサータイプ別:遠心式が規模により優位性を確立

遠心式ユニットは2024年にボイルオフガスコンプレッサー市場シェアの51.5%を占め、2030年までに7.1%のCAGRで拡大すると予測されています。この優位性は、ボイルオフ率がタンク容量の1日あたり0.3%を超えるような高処理量、連続運転サービスへの適合性から来ています。電動駆動への移行は、可変速モーターが低負荷時のサージリスクを軽減するため、遠心式コンプレッサーの運転範囲を広げています。Atlas Copcoが2024年に発売したZH+シリーズは、磁気軸受を活用してメンテナンス間隔を16,000時間に倍増させ、15年間で総所有コストを22%削減しています。往復動式コンプレッサーは、産業ガス用途など8:1を超える圧力比が必須の場合に依然として重要であり、スクリュー式コンプレッサーは、コンパクトでオイルフリーのパッケージが好まれるオフショアやバンカリングのニッチ市場に対応しています。

2. 用途別:陸上ターミナルが運搬船を上回る

陸上LNGターミナルは2024年にボイルオフガスコンプレッサー市場規模の42.8%を占め、2030年までに7.6%のCAGRで成長すると予測されています。中国は2024年に6つの新規ターミナルを承認し、合計120万m³の貯蔵タンクと、ピーク時のボイルオフを管理するための推定36基のコンプレッサーを増設しました。インドが2030年までに再ガス化能力を3倍にする目標は、ダヘジ、エンノール、および新規の東海岸施設で少なくとも14基のパッケージが発注されるなど、同様の調達の波を引き起こすでしょう。浮体式LNG(FLNG)およびFSRU資産は、ドイツが2022年以降に5隻のFSRUをチャーターしたことからもわかるように、エネルギー安全保障シナリオにおける柔軟性を高めます。運搬船の需要は堅調ですが、陸上資産は継続的に稼働し、標準化されたメンテナンススケジュールを採用するため、ターミナルプロジェクトはより安定した長期的な収益をもたらします。

3. 最終用途産業別:石油化学分野が加速

海運・船舶分野は2024年の収益の40.4%を占めましたが、石油化学および産業分野の最終用途は2030年までに年間8.2%で成長すると予測されています。Air Liquideは2024年に12億ユーロ(13億米ドル)を新規の空気分離および水素液化能力に充て、ISO 14001基準を満たすためにボイルオフ制御をすべて含んでいます。上流の石油・ガス分野は、現場オペレーターが天然ガス液(NGL)を回収するために収集ステーションでコンプレッサーを配備するため、引き続き主要なセグメントです。電力会社は、長期サービス契約付きの蒸気回収パッケージを統合する傾向を強めており、性能リスクをOEMに移転しています。

地域分析

アジア太平洋地域は2024年に世界の収益の36.2%を占め、2030年までに年間7.4%で成長すると予測されています。中国の塩城LNGターミナルは、合計120万m³の貯蔵タンク6基を擁し、ピーク時のボイルオフを管理するために12基の遠心式コンプレッサーが必要となります。インドの再ガス化計画には、ジャイガル、ダムラ、カキナダに新規ターミナルが含まれており、継続的なコンプレッサー調達を支えるでしょう。韓国の石炭からガスへの転換は、既存の発電所貯蔵施設での追加の蒸気処理を必要とし、日本のターミナルアップグレードは季節的な送出の柔軟性を確保します。東南アジアは、フィリピンとベトナムのFSRUを通じてフロンティア成長を提供し、オーストラリアの液化輸出は高容量遠心式ユニットの安定した交換市場を維持しています。

北米では、米国メキシコ湾岸の輸出ターミナル拡張が支配的です。Venture GlobalのPlaquemines施設は2024年に18基の電動駆動遠心式コンプレッサーを設置しました。カナダも、許可が下りればブリティッシュコロンビア州でプロジェクトが続く可能性があります。

欧州では、ロシアからのパイプラインガスを代替する緊急性から、ドイツとオランダでFSRUの配備が進み、英国は2027年までにアイルオブグレインの容量を年間200万トン拡大する計画です。EU産業排出指令の更新は電動駆動システムを優遇しており、大陸の調達仕様に影響を与えています。

中東は、カタールのNorth Field South拡張に集中しており、2024年に24基の遠心式コンプレッサーが調達されました。アラブ首長国連邦のADNOC Gasは、同年にRuwaiss LNG向けに8基のコンプレッサーをElliott Groupに2億2,000万米ドルで発注しました。

アフリカのCoral South FLNGやモザンビークの将来の陸上プロジェクトは、セキュリティやインフラの不足により制約されつつも、散発的な需要を提供します。

南米は、ブラジルのプレソルトやアルゼンチンのVaca Muerta開発において選択的な機会を提供しますが、資金調達の障害がタイムラインを延長しています。

競争環境

ボイルオフガスコンプレッサー市場は中程度の集中度を示しています。上位5社のサプライヤー、Atlas Copco、Burckhardt Compression、Siemens Energy、Baker Hughes、Elliott Groupは、実績のある極低温技術とグローバルなサービスネットワークに支えられ、2024年の収益の約62%を占めました。Atlas Copcoの磁気軸受ZH+の発売やSiemens Energyのサージ検知特許は、既存企業がいかに技術を活用してシェアを守っているかを示しています。Baker Hughesは2024年にHanwha Power Systemsと提携し、韓国向けに電動駆動パッケージをカスタマイズしており、地域共同開発の例となっています。

HanwhaやSIAD Macchine Impiantiのようなニッチな挑戦者は、現地エンジニアリングを活用して、より短いリードタイムで中規模プロジェクトを獲得しています。OEMは、サービス収益を確保し、単一窓口での説明責任を提供するために、圧縮機と熱回収、蒸気調整、デジタル監視をバンドルする傾向を強めています。リモート監視エコシステムは、計画外のダウンタイムを25~35%削減し、オーバーホール間隔を延長することで、年金型収益を強化します。調達基準は、設備投資(CAPEX)だけでなく、排出性能やデジタル対応性にも拡大しており、純粋な機器供給からライフサイクル最適化ソリューションへと競争の境界線が再定義されています。

地域スペシャリストは、2015年以前に建設された既存ターミナルでの改修ギャップを活用しており、電動化への転換は所有者がメタン排出ペナルティを回避するのに役立っています。モジュール式スキッド製品は、小規模ターミナルやバンカリングステーションが限られた土木工事で迅速に圧縮機を導入することを可能にします。購入者が座礁資産リスクを考慮するにつれて、低いメタン排出強度を証明できるベンダーは、競争入札においても価格交渉力を獲得しています。進化する市場環境は、極低温エンジニアリングの深さと脱炭素化の信頼性を兼ね備えたプレーヤーに報いるでしょう。

最近の業界動向

* 2024年11月: Burckhardt Compressionは、ドイツのブルンスビュッテルに建設される新規LNG再ガス化ターミナル向けに、ボイルオフガス(BOG)およびパイプライン注入コンプレッサー(MSO)を提供する契約を獲得しました。このターミナルは2027年に稼働開始予定で、ドイツへの液化天然ガス(LNG)の安定供給を確保する上で極めて重要な役割を果たすことになります。

* 2024年9月: GTTは日本のニッキソと提携し、中国の造船所から10隻のLNG燃料コンテナ船にGTTの最先端の受動型ボイルオフガス管理システム「Recycool」を装備する受注を獲得しました。再液化技術が進歩するにつれて、コールドエンド機器と組み合わせて使用されるプレミアムBOGコンプレッサーの需要が高まっています。

* 2024年6月: AERZENの完全子会社であるRKR Gebläse und Verdichter GmbHは、多段オイルフリー圧縮を活用し、海運業界のボイルオフガス(BOG)処理向けにカスタマイズされたソリューションを開発しました。

* 2024年3月: MODECグループの一部であるOffshore Frontier Solutions Pte. Ltd.は、MAN Energy Solutionsに11基のRB型コンプレッサートレインの納入を委託しました。この重要な受注は、MAN Energy Solutionsのスイス拠点にとって過去最大規模となります。

(出典:Mordor Intelligence)これらの事例は、LNG輸送および貯蔵におけるボイルオフガス管理の重要性が高まっていること、そして関連技術への投資が活発化していることを明確に示しています。特に、環境規制の強化と燃料効率の向上への要求が、より高度で効率的なBOG処理ソリューションの開発を後押ししています。この傾向は、今後も市場の成長を牽引し、技術革新を促進すると考えられます。

このレポートは、液化天然ガス(LNG)から蒸発するボイルオフガス(BOG)の圧力を管理し、損失を最小限に抑える上で重要な役割を果たすBOGコンプレッサー市場に関する詳細な分析を提供しています。BOGコンプレッサーは、低圧の極低温BOGの圧力を高め、船舶や発電所の燃料、再液化、またはパイプライン輸送に利用可能にします。本レポートは、市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、将来の展望までを網羅しています。

BOGコンプレッサーの世界市場は、2025年には16.2億米ドルと評価されており、2030年までに22.1億米ドルに達すると予測されています。これは、LNG貿易の拡大、新しいターミナルの建設、およびLNG運搬船とFSRU(浮体式貯蔵再ガス化設備)船隊の増加によって牽引される堅調な成長を示しています。

市場は、コンプレッサーの種類、用途、最終用途産業、および地域によって詳細にセグメント化されています。コンプレッサーの種類別では、遠心式、往復式(ピストン式)、スクリュー式、その他に分類され、2024年には遠心式コンプレッサーが収益シェアの51.5%を占め、今後も優位性を維持すると予測されています。用途別では、LNG運搬船、陸上LNGターミナル、LNG貯蔵、FLNG(浮体式LNG生産貯蔵積出設備)およびFSRU、産業用およびその他に分けられ、陸上LNGターミナルは2030年まで年平均成長率(CAGR)7.6%で最も急速に成長するセグメントと見込まれています。地域別では、アジア太平洋地域が2024年の収益の36.2%を占め、引き続き市場を牽引すると予測されています。

市場の成長を促進する主な要因としては、LNG貿易の拡大と新規ターミナルの建設、LNG運搬船およびFSRU船隊の増加、メタン排出規制の強化(国際海事機関(IMO)はメタン排出量を3 g/kWhに制限)、電動駆動BOGパッケージへの移行(補助燃料を最大20%削減し、メタン漏れを排除)、既存資産の改修需要の波、輸出信用グリーンファイナンス基準の導入が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、極低温ユニットの高い設備投資(CAPEX)および運用コスト(OPEX)、LNG価格の変動による最終投資決定(FID)の遅延、圧縮不要な再液化技術の登場、熟練した極低温メンテナンス技術者の不足などが挙げられます。

特に注目すべきは、電動駆動BOGパッケージへの移行です。これは、補助燃料を最大20%削減し、メタン漏れを完全に排除できるため、厳格化する排出規制に対応する上で有利です。IMOによるLNG運搬船のメタン排出量3 g/kWhという制限は、低漏れ圧縮技術の採用を加速させています。

レポートでは、市場集中度、戦略的動き、主要企業の市場シェア分析を含む競争環境が詳細に分析されています。Atlas Copco、Burckhardt Compression、Siemens Energy、Baker Hughes、Wärtsilä、IHI Corp.、Kobelco、Ebara Corp.など、20社以上の主要企業のプロファイルが提供されています。

本レポートは、BOGコンプレッサー市場の現状と将来の展望を包括的に理解するための貴重な情報源であり、市場参入者、投資家、および関連業界の意思決定者にとって不可欠な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LNG貿易の拡大と新規ターミナル

- 4.2.2 増加するLNG運搬船およびFSRU船隊

- 4.2.3 メタン排出規制の強化

- 4.2.4 電動駆動BOGパッケージへの移行

- 4.2.5 既存資産の改修の波

- 4.2.6 輸出信用グリーンファイナンス基準

-

4.3 市場の阻害要因

- 4.3.1 極低温ユニットの高いCAPEXとOPEX

- 4.3.2 LNG価格の変動が最終投資決定を遅らせる

- 4.3.3 圧縮不要な再液化技術

- 4.3.4 熟練した極低温メンテナンスの不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

-

5.1 コンプレッサータイプ別

- 5.1.1 遠心式

- 5.1.2 往復式(ピストン)

- 5.1.3 スクリュー式

- 5.1.4 その他

-

5.2 用途別

- 5.2.1 LNG運搬船

- 5.2.2 陸上LNGターミナル

- 5.2.3 LNG貯蔵

- 5.2.4 FLNGおよびFSRU

- 5.2.5 産業用およびその他

-

5.3 エンドユーザー産業別

- 5.3.1 海運/船舶

- 5.3.2 石油・ガス

- 5.3.3 公益事業および発電

- 5.3.4 石油化学および産業

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアおよびニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Atlas Copco

- 6.4.2 Burckhardt Compression

- 6.4.3 Elliott Group

- 6.4.4 Siemens Energy

- 6.4.5 Baker Hughes

- 6.4.6 Hanwha Power Systems

- 6.4.7 Wärtsilä

- 6.4.8 Tamrotor Marine Compressors

- 6.4.9 IHI Corp.

- 6.4.10 SIAD Macchine Impianti

- 6.4.11 MAN Energy Solutions

- 6.4.12 Kobelco

- 6.4.13 Neuman & Esser

- 6.4.14 Ebara Corp.

- 6.4.15 Termomeccanica Industrial Compressors

- 6.4.16 Howden Group

- 6.4.17 BORSIG ZM Compression

- 6.4.18 Barber-Nichols

- 6.4.19 Gardner Denver (Ingersoll Rand)

- 6.4.20 Cryostar

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ボイルオフガス(BOG)コンプレッサーは、液化天然ガス(LNG)をはじめとする極低温液化ガスの貯蔵、輸送、利用において不可欠な装置でございます。この技術は、資源の有効活用、環境負荷の低減、そして安全性の確保という多岐にわたる重要な役割を担っております。

まず、ボイルオフガス(BOG)とは何かについてご説明いたします。LNGなどの極低温液化ガスは、貯蔵タンクや輸送船のカーゴタンク内で、外部からのわずかな熱侵入によって常に一部が気化し、ガスとなります。この気化したガスがボイルオフガス(BOG)でございます。BOGは、タンク内の圧力を上昇させるため、適切な処理が施されないと安全上の問題を引き起こす可能性があります。また、可燃性ガスであるため、大気中に放出することは環境規制や経済性の観点からも望ましくありません。

ボイルオフガス(BOG)コンプレッサーは、この発生したBOGを回収し、圧縮することで、様々な形で有効活用するための装置でございます。具体的には、圧縮されたBOGは、再液化されて再びLNGとしてタンクに戻されたり、燃料として利用されたり、あるいはパイプラインガスとして送出されたりいたします。これにより、貴重なエネルギー資源の損失を防ぎ、メタン排出量を削減し、運用コストを低減することが可能となります。

BOGコンプレッサーには、その圧縮方式や用途に応じていくつかの種類がございます。圧縮方式による分類では、主に容積式と遠心式に大別されます。容積式コンプレッサーには、レシプロ式、スクリュー式、ロータリー式などがあり、比較的小流量から中流量、高圧比の用途に適しております。特にレシプロ式は高圧用途で高い効率を発揮し、スクリュー式は振動が少なくメンテナンス性に優れる特徴がございます。一方、遠心式コンプレッサーは、軸流式や遠心式があり、大流量のガスを処理するのに適しており、連続運転や大型設備で多く採用されております。これらのコンプレッサーは、極低温ガスを扱うため、特殊な材料(例えばステンレス鋼など)、極低温対応のシール材、潤滑油、そして防爆構造が求められます。駆動方式としては、電動モーター駆動が一般的ですが、ガスタービン駆動や蒸気タービン駆動もございます。

BOGコンプレッサーの主な用途は、LNG受入基地や貯蔵施設、そしてLNG船や浮体式LNG生産貯蔵積出設備(FLNG)でございます。LNG受入基地では、陸上タンクから発生するBOGを回収し、再液化してタンクに戻すか、基地内の発電設備やボイラーの燃料として利用されます。また、パイプラインガスとして送出される場合もございます。LNG船においては、航海中に発生するBOGを船の推進燃料として利用することが一般的で、余剰のBOGは再液化システムによって再びLNGとしてカーゴタンクに戻されます。これにより、燃料コストの削減と環境負荷の低減が図られます。FLNGにおいても、生産されたLNGの貯蔵中に発生するBOGを処理し、燃料として利用したり、再液化したりする役割を担っております。LNGだけでなく、LPG(液化石油ガス)やLEG(液化エチレンガス)、さらには将来的な液化水素(LH2)などの極低温液化ガスの貯蔵・輸送においても、同様のBOG処理技術が応用されております。

関連技術としては、BOGコンプレッサーと連携して機能する様々なシステムがございます。最も重要なものの一つが「再液化システム」で、BOGを冷却・圧縮して再び液体に戻すための装置です。窒素膨張サイクルや混合冷媒サイクルといった方式が用いられます。また、BOGをコンプレッサーに送る前に適切な温度に昇温させる「BOGヒーター」、低圧のBOGをコンプレッサーに供給するための前段装置である「BOGブロワー」もございます。安全性確保のためには、可燃性ガス漏洩を監視する「ガス検知器」や緊急停止システムを含む「安全システム」が不可欠です。さらに、圧力、流量、温度を自動で制御する「制御システム」も、安定した運転には欠かせません。極低温環境下での使用に耐える「極低温材料」や、ガス漏れを防ぐ「シール技術」、そして可燃性ガス環境での安全を保証する「防爆構造」も、BOGコンプレッサーを構成する重要な要素技術でございます。

市場背景としましては、世界的なエネルギー需要の増加と、脱炭素化への移行期におけるブリッジ燃料としてのLNGの重要性が高まっていることが挙げられます。これにより、LNGの生産、輸送、貯蔵の規模が拡大し、BOGコンプレッサーの需要も増加しております。また、メタン排出削減や大気汚染防止といった環境規制の強化は、BOGの有効活用を強く推進する要因となっております。BOGを燃料や製品として利用することは、資源の無駄をなくし、運用コストを削減するという経済的なメリットも大きく、この点も市場拡大を後押ししております。近年では、海上でのLNG生産・貯蔵・積出を行うFLNGの普及も進んでおり、限られたスペースでの効率的なBOG処理技術が求められております。

将来展望としましては、BOGコンプレッサー技術はさらなる進化を遂げると考えられます。まず、運転コスト削減と環境負荷低減のため、より一層の「高効率化・省エネルギー化」が追求されるでしょう。特にFLNGや小型LNG船向けには、設置スペースの制約から「小型化・軽量化」が進むと予想されます。また、予知保全、運転最適化、遠隔監視といった「デジタル化・AI活用」によるスマート化も進展し、より信頼性の高い運用が可能となるでしょう。LNGだけでなく、液化水素(LH2)や液化アンモニアといった新たな極低温燃料・原料の普及に伴い、BOGコンプレッサー技術の「多様な極低温ガスへの対応」が求められ、その応用範囲は拡大していくと考えられます。最終的には、BOGの完全回収・有効活用を通じて、メタン排出をゼロに近づける「ゼロエミッションへの貢献」が期待されており、この分野での技術開発が加速していくことでしょう。さらに、建設コスト削減と工期短縮のため、「モジュール化・標準化」されたシステムの提供も増えていくと見込まれます。

このように、ボイルオフガス(BOG)コンプレッサーは、極低温液化ガス産業の持続可能な発展を支える基幹技術として、今後もその重要性を増していくことと存じます。