医療用ディスプレイ市場の規模とシェア分析 – 成長動向と予測 (2025年~2030年)

医療用ディスプレイ市場レポートは、ディスプレイタイプ(カラー診断用、モノクロ診断用など)、パネルサイズ(22.9インチ以下、23.0~26.9インチなど)、解像度(2MP以下、2.1~4MPなど)、テクノロジー(LEDバックライトLCD IPS/VA、OLEDなど)、アプリケーション(放射線科およびPACSなど)、エンドユーザー(病院など)、および地域別に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

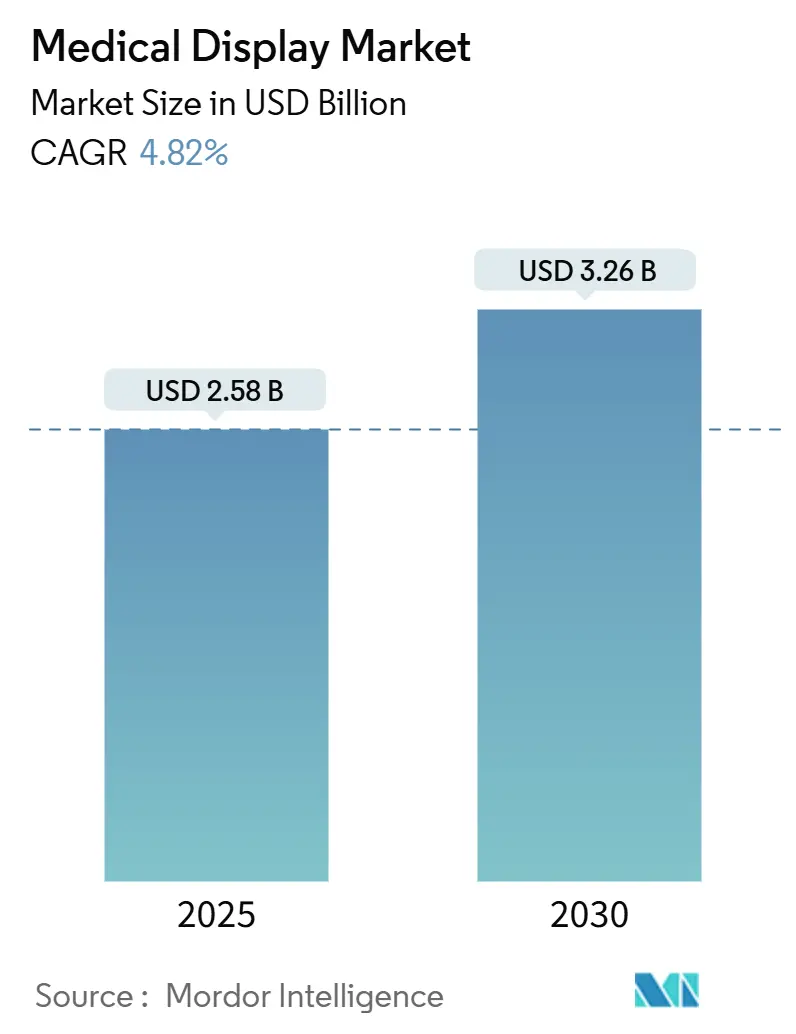

医療用ディスプレイ市場は、2025年には25.8億米ドル、2030年には32.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.82%で成長すると見込まれています。この市場は、冷陰極蛍光灯(CCFL)パネルからLEDバックライト、有機EL(OLED)、そして新興のマイクロLEDアーキテクチャへの移行により、大きな変革期を迎えています。病院は、より明るい画面、長い製品寿命、読影室の遅延を低減するAI機能の組み込みを求めており、調達戦略が変化しています。

市場概要(主要数値)

* 調査期間:2019年~2030年

* 2025年の市場規模:25.8億米ドル

* 2030年の市場規模:32.6億米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)4.82%

* 最も急速に成長する市場:中東およびアフリカ

* 最大の市場:アジア太平洋

* 市場集中度:中程度

* 主要企業:Barco、EIZO、Sony、LG Display、Siemens Healthineersなど

市場分析

市場の成長は、主にLEDバックライト、OLED、マイクロLEDといった新技術への移行によって推進されています。これらの技術は、より優れた画質、エネルギー効率、長寿命を提供し、医療用ディスプレイの性能向上に貢献しています。特に、高解像度と高輝度を備えたディスプレイは、放射線科医や外科医が詳細な画像を正確に視覚化するために不可欠であり、診断精度と治療計画の最適化に寄与しています。また、AI機能の組み込みにより、読影室での遅延が低減され、ワークフローの効率化が図られています。

市場の推進要因

* 新技術への移行: 冷陰極蛍光灯(CCFL)からLED、OLED、マイクロLEDへの移行は、画質、エネルギー効率、製品寿命の向上をもたらし、市場成長の主要な推進力となっています。

* 診断精度の向上への需要: 医療画像診断の複雑化に伴い、高解像度、高輝度、広色域のディスプレイに対する需要が高まっています。これにより、医師はより正確な診断を下し、治療計画を最適化できます。

* AIと統合されたワークフロー: 医療用ディスプレイにAI機能が組み込まれることで、画像の自動解析、異常検出、ワークフローの効率化が可能になり、診断プロセスにおけるヒューマンエラーのリスクを低減します。

* 遠隔医療とテレラジオロジーの普及: 遠隔地からの診断やコンサルテーションが増加するにつれて、高品質で信頼性の高い医療用ディスプレイの需要が高まっています。

市場の課題

* 高コスト: 特にOLEDやマイクロLEDといった先進的な医療用ディスプレイは、初期導入コストが高く、中小規模の医療機関にとっては導入の障壁となる可能性があります。

* 規制要件の厳格化: 医療機器としてのディスプレイは、FDAやCEマークなどの厳格な規制基準を満たす必要があり、開発と認証に時間とコストがかかります。

* 技術の急速な進化: 新しいディスプレイ技術が次々と登場するため、医療機関は最新の技術に追いつくための投資を継続的に行う必要があります。

セグメンテーション分析

製品タイプ別

* 診断用ディスプレイ: 放射線科、心臓病科、病理科などで使用される高解像度ディスプレイ。市場の大部分を占め、最も高い成長率を示すと予測されています。

* 外科用ディスプレイ: 手術室で使用されるディスプレイで、リアルタイムの画像表示と高輝度が求められます。

* 臨床用ディスプレイ: 患者のモニタリング、電子カルテの表示などに使用される汎用ディスプレイ。

* 歯科用ディスプレイ: 歯科治療や画像診断に使用されます。

技術別

* LEDバックライトディスプレイ: 現在主流の技術であり、優れた輝度とエネルギー効率を提供します。

* OLEDディスプレイ: 高いコントラスト比と広視野角が特徴で、特に外科用や診断用での採用が増加しています。

* マイクロLEDディスプレイ: 次世代技術として注目されており、さらに優れた輝度、コントラスト、長寿命が期待されています。

用途別

* 放射線科: X線、CT、MRIなどの画像を診断するために使用されます。

* 外科: 内視鏡手術やロボット手術の画像をリアルタイムで表示します。

* 病理科: 顕微鏡画像をデジタル化して表示し、診断に役立てます。

* 心臓病科: 心臓のエコー画像やカテーテル画像を診断します。

* その他: 眼科、歯科、一般診療など。

エンドユーザー別

* 病院: 最大のエンドユーザーであり、多様な医療用ディスプレイを導入しています。

* 診断センター: 専門的な画像診断サービスを提供するため、高性能なディスプレイを必要とします。

* クリニック: 小規模な診療所や専門クリニックで、特定の用途に特化したディスプレイを使用します。

地域分析

* アジア太平洋: 最大の市場であり、医療インフラの整備、高齢化人口の増加、医療観光の発展により、今後も高い成長が見込まれます。特に中国、インド、日本が主要な市場です。

* 北米: 高度な医療技術の導入、充実した医療費償還制度、主要企業の存在により、安定した成長を続けています。

* 欧州: 高齢化社会の進展と医療技術への投資により、着実な成長が見られます。ドイツ、フランス、英国が主要国です。

* 中東およびアフリカ: 最も急速に成長する市場であり、医療インフラへの投資拡大、政府の医療改革、医療観光の発展が成長を後押ししています。

* ラテンアメリカ: 医療アクセスの改善と医療技術の近代化により、市場が拡大しています。

競争環境

医療用ディスプレイ市場は、Barco、EIZO、Sony、LG Display、Siemens Healthineersといった主要企業によって中程度の集中度を示しています。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。新興企業も、特定のニッチ市場や技術革新に焦点を当てることで、競争に参入しています。

主要企業の戦略

* 製品ポートフォリオの拡大: 各社は、診断用、外科用、臨床用など、幅広い用途に対応するディスプレイ製品を提供しています。

* 技術革新: OLEDやマイクロLEDなどの新技術を積極的に導入し、画質、機能性、エネルギー効率の向上を図っています。

* 地域的拡大: 特に新興市場でのプレゼンスを強化するため、販売ネットワークの拡大や現地パートナーシップを構築しています。

* サービスとサポート: 導入後のトレーニング、メンテナンス、技術サポートを提供することで、顧客満足度を高め、長期的な関係を構築しています。

結論

医療用ディスプレイ市場は、技術革新と医療ニーズの進化により、今後も堅調な成長が予測されます。特に、高解像度、高輝度、AI統合機能を持つディスプレイへの需要が高まることで、市場はさらなる変革期を迎えるでしょう。企業は、これらのトレンドに対応し、革新的な製品とソリューションを提供することで、競争優位性を確立することが求められます。

本レポートは、医療現場における診断画像の表示に特化し、厳格な品質・キャリブレーション基準を満たす医療用ディスプレイの世界市場について詳細に分析したものです。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競合状況、将来の展望までを網羅しています。

医療用ディスプレイ市場は、2025年には25.8億米ドルの規模に達し、2030年には32.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* AI対応の4-8K診断ワークステーションの採用拡大。

* DICOMキャリブレーションおよびサイバーセキュリティ強化に関する規制義務化。

* 4K-Over-IP外科用パネルを必要とするハイブリッド手術室の普及。

* アジア太平洋地域における病院建設ブームと現地生産インセンティブ。

* Micro-LEDバックライトの技術革新による総所有コスト(TCO)の削減。

* フレキシブルOLEDガラスの登場による次世代ウェアラブルおよび曲面臨床ディスプレイの実現。

一方で、市場の成長を抑制する要因も存在します。

* コスト制約のある施設における高額な設備投資と短いリフレッシュサイクル。

* 高輝度パネルに不可欠な希土類蛍光体の世界的な不足。

* 新興市場における販売後キャリブレーションサービスネットワークの断片化。

* LEDドライバーおよびガラス基板に対する貿易戦争関税。

技術別では、Micro-LEDバックライトパネルが7.24%のCAGRで最も速い成長を示しており、その輝度と寿命の優位性が総所有コストの改善に寄与しています。アプリケーション別では、デジタル病理学が8.82%のCAGRで最も急速に拡大しており、ホールスライドイメージングの普及と、キャリブレーションされた8メガピクセルモニターを用いた一次診断に対するFDA承認が背景にあります。ハイブリッド手術室の増加は、4K-over-IPビデオ配信と大型外科用モニターの需要を高め、特に北米およびアジア太平洋地域でリフレッシュサイクルとユニット販売量を加速させています。また、FDAのサイバーセキュリティに関する新規則(セクション524B)は、病院に対し非準拠ディスプレイの早期交換と四半期ごとのファームウェアおよびキャリブレーション更新を義務付けており、短期的な調達増加につながっています。新興市場、特に南米やサハラ以南のアフリカでは、高額な初期費用、希土類蛍光体の不足、断片的なキャリブレーションサービス、関税による価格上昇が導入の障壁となっています。

本レポートでは、市場をディスプレイタイプ、パネルサイズ、解像度、技術、アプリケーション、エンドユーザー、地域といった主要なセグメントに分類し、詳細な分析を行っています。具体的には、カラー診断用(2MP以上)や外科用4K/8Kディスプレイ、22.9インチ以下の小型から42インチ以上の大型フォーマット、2MP以下の低解像度から8MP以上および3D/AR対応の高解像度までをカバーしています。技術面ではLEDバックライトLCD、OLED、Mini-/Micro-LEDなどが対象です。アプリケーションは放射線科、マンモグラフィ、外科、デジタル病理学など多岐にわたり、エンドユーザーは病院、診断画像センター、診療所などが含まれます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国における市場規模とトレンドをカバーしています。

競合状況については、市場集中度、市場シェア分析、およびAdvantech、Barco、EIZO、Canon Medical Systems、GE Healthcare、Philips、Siemens Healthineers、Sonyなど主要20社の企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向分析を含む)が提供されています。

レポートでは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI対応4-8K診断ワークステーションの採用増加

- 4.2.2 DICOMキャリブレーションおよびサイバーセキュリティ強化に関する規制要件

- 4.2.3 4K-Over-IP外科用パネルを必要とするハイブリッドORの普及

- 4.2.4 現地生産インセンティブを伴うAPAC病院建設ブーム

- 4.2.5 総所有コストを削減するマイクロLEDバックライトのブレークスルー

- 4.2.6 次世代ウェアラブルおよび湾曲型臨床医ディスプレイを可能にするフレキシブルOLEDガラス

-

4.3 市場の阻害要因

- 4.3.1 コスト制約のある施設における高額な設備投資と短いリフレッシュサイクル

- 4.3.2 高輝度パネル用希土類蛍光体の世界的な不足

- 4.3.3 新興市場における断片的な販売後キャリブレーションサービスネットワーク

- 4.3.4 LEDドライバーおよびガラス基板に対する貿易戦争関税

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模および成長予測(金額、米ドル)

-

5.1 ディスプレイタイプ別

- 5.1.1 カラー診断用 (2 MP以上)

- 5.1.2 モノクロ診断用

- 5.1.3 手術用4K / 8K

- 5.1.4 臨床レビュー & ポイントオブケア

- 5.1.5 タッチ対応患者モニタリング

-

5.2 パネルサイズ別

- 5.2.1 22.9インチまで

- 5.2.2 23.0~26.9インチ

- 5.2.3 27.0~41.9インチ

- 5.2.4 42インチ以上大型

-

5.3 解像度別

- 5.3.1 2 MP以下

- 5.3.2 2.1~4 MP

- 5.3.3 4.1~8 MP

- 5.3.4 8 MP以上 & 3D / AR対応

-

5.4 テクノロジー別

- 5.4.1 LEDバックライトLCD (IPS / VA)

- 5.4.2 OLED

- 5.4.3 Mini- / Micro-LED

- 5.4.4 CCFLレガシー (段階的廃止)

-

5.5 用途別

- 5.5.1 放射線科 & PACS

- 5.5.2 マンモグラフィ & トモシンセシス

- 5.5.3 外科 & 内視鏡

- 5.5.4 デジタル病理

- 5.5.5 マルチモダリティ

-

5.6 エンドユーザー別

- 5.6.1 病院

- 5.6.2 診断画像センター

- 5.6.3 外来手術センター

- 5.6.4 クリニック & 診療所

- 5.6.5 学術 & 研究機関

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 フランス

- 5.7.2.3 イギリス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東 & アフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東 & アフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Advantech Co., Ltd.

- 6.3.2 Barco NV

- 6.3.3 BenQ Medical Technology

- 6.3.4 Canon Medical Systems Corporation

- 6.3.5 Dell Technologies Inc.

- 6.3.6 Double Black Imaging

- 6.3.7 EIZO Corporation

- 6.3.8 FSN Medical Technologies

- 6.3.9 GE Healthcare

- 6.3.10 HP Inc.

- 6.3.11 Jusha Medical

- 6.3.12 Koninklijke Philips N.V.

- 6.3.13 LG Display Co., Ltd.

- 6.3.14 NEC Display Solutions

- 6.3.15 Novanta Inc. (NDS Surgical Imaging)

- 6.3.16 Panasonic Healthcare Co., Ltd.

- 6.3.17 Shenzhen Beacon Display Technology

- 6.3.18 Siemens Healthineers AG

- 6.3.19 Sony Corporation

- 6.3.20 Totoku Electric Co., Ltd.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用ディスプレイは、医療現場において診断、治療、手術、情報参照など多岐にわたる目的で使用される特殊な表示装置でございます。一般的な民生用ディスプレイとは異なり、患者様の生命に関わる重要な情報を扱うため、極めて高い品質、信頼性、安全性、そして特定の医療規格への準拠が求められます。高精細な画像表示能力はもちろんのこと、正確な色再現性、広視野角、高輝度、安定した階調表現、そして長期間にわたる安定稼働がその特徴として挙げられます。また、医療現場特有の衛生要件を満たすため、清掃・消毒が容易な設計や、防塵・防水性能も重視されます。

医療用ディスプレイの種類は、その用途や表示技術によって多岐にわたります。用途別では、まず「診断用ディスプレイ」がございます。これは放射線科などでCT、MRI、X線、マンモグラフィといった医用画像を診断するために使用され、特にDICOM Part 14(Grayscale Standard Display Function)に準拠した正確な輝度・階調表現が必須となります。モノクロディスプレイが主流でしたが、近年ではカラー診断の重要性が増し、高精細なカラー診断用ディスプレイも普及しております。次に「手術用ディスプレイ」は、内視鏡手術や顕微鏡手術の術野映像、生体情報などを表示するために用いられます。高輝度、低遅延、広視野角、そして手術室の厳しい環境に耐えうる防水・防塵性能が求められます。さらに「参照用ディスプレイ」は、電子カルテの閲覧、PACS(医用画像管理システム)での画像参照、病棟や診察室での患者説明、会議室での情報共有などに使用され、診断用ほどの厳密な規格は求められないものの、医療情報表示に適した品質が求められます。その他、超音波診断装置や内視鏡装置本体に組み込まれる「モダリティ組込型ディスプレイ」もございます。表示方式では、現在主流はLCD(液晶ディスプレイ)ですが、高コントラスト、広色域、薄型といった特徴を持つOLED(有機ELディスプレイ)の採用も徐々に進んでおります。

医療用ディスプレイの用途は非常に広範です。放射線科では、CTやMRI、X線、マンモグラフィなどの医用画像を診断医が詳細に観察し、病変の有無や進行度を判断するために不可欠なツールでございます。手術室では、内視鏡カメラからの映像を鮮明に表示し、術者が患部を正確に把握しながら手術を進める上で中心的な役割を担います。また、麻酔科医や看護師が生体情報モニターとして患者様の心電図、血圧、酸素飽和度などをリアルタイムで監視するためにも使用されます。外来や病棟では、電子カルテシステムを通じて患者様の診療記録や検査結果を参照したり、PACSビューアで過去の医用画像を比較したり、患者様への説明資料を表示したりする際に活用されます。病理診断においては、顕微鏡で観察した組織画像をデジタル化して高精細に表示し、診断の精度向上に貢献しております。歯科分野でも、口腔内カメラの映像やX線画像を患者様と共有する際に用いられます。近年では、遠隔医療の進展に伴い、遠隔地の医師が医用画像を診断したり、手術支援を行ったりする際にも、高品質な医療用ディスプレイが不可欠となっております。

関連技術としては、まず「DICOM(Digital Imaging and Communications in Medicine)」規格が挙げられます。特にDICOM Part 14は、診断用ディスプレイの輝度・階調特性を標準化しており、異なるメーカーのディスプレイでも一貫した画像表示を可能にし、診断の信頼性を高めております。ディスプレイ自体の技術では、「高精細化」が進んでおり、4Kや8Kといった超高解像度ディスプレイが、より微細な病変の発見や詳細な術野の確認を可能にしております。「高輝度・高コントラスト」技術は、明るい手術室環境下でも視認性を確保し、画像の濃淡を正確に表現するために重要です。「広色域・色再現性」は、内視鏡画像や病理画像など、正確な色情報が診断に不可欠な分野でその真価を発揮します。また、ディスプレイの表示品質を維持するための「キャリブレーション技術」は、定期的な輝度・色度調整を通じて、長期にわたる安定した画像表示を保証します。その他、診断を支援する「画像処理エンジン」、直感的な操作を可能にする「タッチパネル技術」、衛生面を考慮した「抗菌・防汚コーティング」、そして静音性と防塵性を両立する「ファンレス設計」なども、医療用ディスプレイに不可欠な関連技術でございます。

医療用ディスプレイの市場背景は、医療のIT化の加速、高齢化社会の進展、そして診断・治療技術の高度化に伴い、安定的な成長を続けております。主要なプレイヤーとしては、EIZO、Barco、NEC、Sony、JVCケンウッドといった専門メーカーや大手電機メーカーが国内外で競争を繰り広げております。これらの製品は、単なる表示装置ではなく、医療機器として薬機法(日本)、FDA(米国)、CEマーク(欧州)などの厳しい規制当局の認証を受ける必要があり、その製造プロセスから品質管理、安全性、信頼性までが厳しく問われます。市場のトレンドとしては、高精細化(4K/8K)の普及が加速しており、より詳細な情報表示が可能になっております。また、OLEDディスプレイの採用が徐々に拡大し、高コントラストで色鮮やかな画像表示が期待されております。AI(人工知能)を活用した診断支援システムとの連携も進んでおり、AIが解析した結果をディスプレイに表示することで、医師の診断をサポートする動きが活発化しております。さらに、遠隔医療やテレワーク診断の増加に伴い、遠隔地での高品質な画像表示環境の需要も高まっております。手術室においては、複数のディスプレイや医療機器を統合的に管理するシステム化が進んでおり、ディスプレイはその中核を担う存在となっております。一方で、医療情報のサイバーセキュリティ対策の重要性も増しており、ディスプレイを含む医療機器全体のセキュリティ強化が求められております。

将来展望としましては、医療用ディスプレイはさらなる進化を遂げると予想されます。AIとの融合は一層深まり、AIが病変を自動検出したり、診断の候補を提示したりする機能をディスプレイ上で視覚的に支援するようになるでしょう。これにより、医師の診断効率と精度が飛躍的に向上する可能性を秘めております。また、VR(仮想現実)やAR(拡張現実)技術の応用も期待されており、手術シミュレーション、術前計画、医療教育訓練、さらには遠隔手術支援など、新たな医療の形を創出する上でディスプレイが重要な役割を果たすことになります。フレキシブルディスプレイや透明ディスプレイといった新技術の登場により、ウェアラブルデバイスや曲面ディスプレイなど、これまでにない形態の医療用ディスプレイが開発され、医療現場での利用シーンが拡大するかもしれません。超高精細化、超広色域化は今後も進み、より正確で詳細な医療情報が提供されることで、診断や治療の質が向上するでしょう。ディスプレイ単体ではなく、手術室全体や病院全体のITシステムと連携した統合型ソリューションとしての提供が主流となり、医療現場のワークフローを最適化する役割を担うようになります。環境面では、省電力化、長寿命化、リサイクル可能な素材の使用など、サステナビリティへの配慮がより一層求められるようになるでしょう。そして、医療情報の保護とサイバー攻撃からの防御は、今後も最重要課題の一つとして、ディスプレイを含む医療機器全体のセキュリティ強化が継続的に図られていくことになります。