医療用自動販売機市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

本レポートは、世界のヘルスケア自動販売機市場の製品・サービスを網羅しており、製品(卓上型医療用自動販売機、フロアスタンド型医療用自動販売機)、エンドユーザー、および地域別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用自動販売機市場の概要

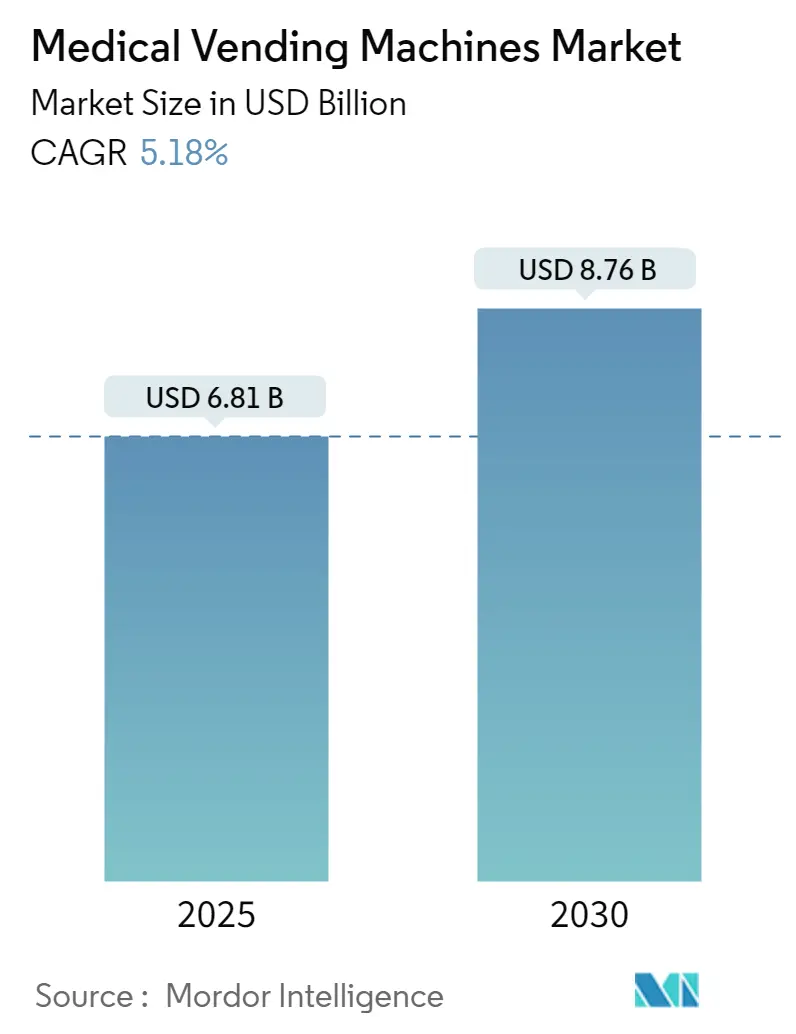

医療用自動販売機市場は、2025年には68.1億米ドルと推定され、2030年までに87.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.18%で推移すると見込まれています。この市場は、製品(卓上型医療用自動販売機、フロアスタンド型医療用自動販売機)、エンドユーザー、および地域によってセグメント化されています。

市場の推進要因

この市場の成長は、医療必需品の24時間365日利用可能であることへの需要の高まりによって大きく牽引されています。医療用自動販売機は、医薬品を迅速に提供し、患者にとって非常に便利な選択肢となっています。また、設置場所の柔軟性があり、手動介入なしで運用できるため、病院や薬局での使用に理想的です。これらの機械は人件費の削減にも貢献するため、需要をさらに押し上げています。

技術革新も市場成長に寄与しています。アクセス制御モジュール、安全な薬剤保管、すべての医薬品のオフサイト制御、ビッグデータ統合といった技術の進歩により、製品はより使いやすく便利になっています。これらの進歩により、医療用自動販売機は疾患特異的な要件にも対応できるようになりました。例えば、2019年9月には、Capsa Healthcareが自動調剤キャビネットの卓上型バージョンであるNexsysADC 4Tカウンタートップ調剤ユニットを発表しています。

市場の課題

一方で、発展途上国における医療インフラの不足や、医療用自動販売機の誤用やハッキングに関連する様々なリスクが、業界にとって大きな課題となる可能性があります。

主要な市場トレンドと洞察

エンドユーザー別:薬局セグメント

薬局のエンドユーザーセグメントは、予測期間を通じて健全な成長を遂げると予想されています。薬剤師が処方薬や一般用医薬品のためにすべての顧客に対応する必要があるという人員配置の問題は、医療用自動販売機の導入によって克服できます。さらに、医療用自動販売機は、薬局における転用リスクの低減と投薬安全性の向上に貢献します。分散型投薬管理を通じて医薬品の利用可能性を高めるために、薬局での自動医薬品自動販売機の導入が増加していることも、このセグメントの主要な成長要因となっています。

地域別:北米とアジア太平洋

北米は、主要な市場プレーヤーの存在により市場をリードしており、予測期間中もその優位性を維持すると予想されています。医療インフラの増加や医療用自動販売機の技術進歩といった要因が、この地域の成長を促進すると見られています。また、この地域の教育機関や地域社会が、様々な疾患とその管理に関するキャンペーンや教育活動を行っていることも、さらなる成長を後押しするでしょう。

アジア太平洋地域は、医療用自動販売機市場にとって有望な地域となることが予測されています。医療資金の増加や、疾患啓発を促進するための政府のイニシアチブが、この地域の成長を支える主要な要因です。さらに、発展途上国における新技術の導入も、近い将来の成長を促進すると期待されています。

競争環境

市場で事業を展開している主要企業には、Becton, Dickinson and Company、Capsa Healthcare、CVS Health、InstyMeds、Magex、Omnicell、Parata Systems、Pharmashop24 srl、ScriptPro LLC、Xenco Medicalなどが挙げられます。これらの企業は、支払いプロセスを簡素化するためのモバイル決済や、ピルの動きを検出するセンサーなど、最新技術を統合した高度なソリューションの開発に取り組んでおり、顧客の購買体験を向上させています。

医療用自動販売機のメーカーは、高度な機能と性能を備え、顧客の要件を満たす疾患特異的なソリューションの開発にも注力しています。例えば、2019年3月には、Xenco Medicalが脊椎手術器具およびインプラント用の手術用自動販売機を発売し、脊椎手術用インプラントの安全かつ効果的な供給を保証しました。

最近の業界動向

* 2024年3月、ブルガリアの「ヒト用医薬品法」の最近の改正により、市民は薬局外の自動販売機から処方箋なしの医薬品を入手することが許可されました。

* 2023年6月、ニューヨーク市保健精神衛生局は、Services for the Underserved (S:US) と協力し、ニューヨーク初の公衆衛生自動販売機を導入しました。このイニシアチブは、市のメンタルヘルス計画で設定された目標に沿って、重要なハームリダクション用品への24時間アクセスを確保することを目的としています。

このレポートは、医療用自動販売機市場に関する詳細な分析を提供しています。医療用自動販売機は、処方薬、医療機器、その他の医療製品をインターフェースを通じて支払い、自動で払い出すシステムと定義されています。本調査は、製品タイプ、エンドユーザー、および地域に基づいて市場をセグメント化し、その範囲を定めています。

エグゼクティブサマリー

医療用自動販売機市場は、2024年には64.6億米ドルと推定され、2025年には68.1億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.18%で成長し、2030年には87.6億米ドルに達すると見込まれています。主要な市場プレーヤーには、Becton, Dickinson and Company、Capsa Healthcare、CVS Health、InstyMeds、Xenco Medicalなどが挙げられます。地域別では、北米が2025年に最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

市場のダイナミクス

市場の成長を牽引する主な要因としては、遠隔地における処方薬への依存度の高まり、効率的な在庫管理に対する需要の増加、および医療用自動販売システムにおける技術的進歩が挙げられます。これらの要因は、医療アクセスと運用の効率化に貢献しています。一方で、誤用やハッキングに関連するリスクは、市場の成長を抑制する可能性のある課題として認識されています。また、本レポートでは、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった要素を分析するポーターのファイブフォース分析を通じて、市場の競争環境を詳細に評価しています。

市場のセグメンテーション

市場は以下の主要なセグメントに分類されています。

* 製品タイプ別: ベンチトップ型医療用自動販売機とフロアスタンド型医療用自動販売機に分けられます。

* エンドユーザー別: 病院、小売薬局、その他の施設が主なエンドユーザーとして挙げられます。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)といった広範な地理的範囲で分析されています。

競合状況

市場における主要企業には、Becton, Dickinson and Company、Capsa Healthcare、CVS Health、InstyMeds、Magex、Omnicell、Parata Systems、Pharmashop24 srl、ScriptPro LLC、Xenco Medicalなどが含まれます。これらの企業は、ビジネス概要、財務状況、製品、戦略、および最近の動向に基づいてプロファイルされています(リストは網羅的ではありません)。

市場機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても分析されており、今後の市場発展の方向性が示唆されています。

調査方法

本レポートは、詳細な調査仮定と調査範囲に基づいた厳格な調査方法論を用いて作成されています。

![]()

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 遠隔地における処方薬への依存度の高まり

- 4.2.2 効率的な在庫管理への需要の高まり

- 4.2.3 医療用自動販売システムにおける技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 誤用およびハッキングに関連するリスク

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 製品タイプ別

- 5.1.1 卓上型医療用自動販売機

- 5.1.2 フロアスタンド型医療用自動販売機

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 小売薬局

- 5.2.3 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 Becton, Dickinson and Company

- 6.1.2 Capsa Healthcare

- 6.1.3 CVS Health

- 6.1.4 InstyMeds

- 6.1.5 Magex

- 6.1.6 Omnicell

- 6.1.7 Parata Systems

- 6.1.8 Pharmashop24 srl

- 6.1.9 ScriptPro LLC

- 6.1.10 Xenco Medical

- *網羅的なリストではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

医療用自動販売機は、医療機関や薬局、あるいは公共の場に設置され、医薬品、医療機器、衛生用品などを自動で販売・提供するシステムを指します。単なる商品の販売に留まらず、適切な管理、情報提供、場合によっては処方箋との連携などを通じて、利用者の利便性向上、医療機関の業務効率化、人件費削減、そして24時間対応といった多岐にわたる目的を達成することを目指しています。特に、医療現場における人手不足の深刻化や、感染症対策としての非接触サービスの需要増加を背景に、その導入と活用が注目されています。

医療用自動販売機には、その機能や取り扱う商品によっていくつかの種類が存在します。一つは、一般用医薬品(OTC医薬品)を販売するタイプです。これはドラッグストアの営業時間外や、駅、商業施設など、薬剤師が常駐しない場所での医薬品アクセスを向上させることを目的としています。風邪薬、鎮痛剤、胃腸薬、絆創膏、マスク、消毒液などが主な商品となりますが、薬剤師による対面販売が義務付けられている医薬品の取り扱いには、法規制上の制約が伴います。次に、処方薬の自動受け渡し機があります。これは病院や薬局に設置され、患者が処方箋情報を読み込ませることで、調剤済みの薬を自動で受け取れるようにするものです。薬剤師の最終確認は必要となる場合が多いですが、患者の待ち時間短縮や、薬局の業務効率化に大きく貢献します。さらに、病院内の薬局で薬剤師が調剤する際の補助として、医薬品の在庫管理と払い出しを自動化する「院内薬局向け自動払い出し機」も存在します。これらは調剤ミスの削減や、薬剤師の負担軽減に寄与します。その他、コンタクトレンズ、体温計、生理用品などの医療機器や衛生用品を販売するタイプ、さらには自宅でできる検査キット(例:PCR検査キット、性感染症検査キットなど)を提供するタイプも登場しており、利用者のプライバシー保護と正確な情報提供が重要な課題となっています。

これらの医療用自動販売機は、多岐にわたる用途で活用されています。最も大きなメリットは、患者や利用者の利便性向上です。24時間いつでも必要な医薬品や衛生用品を入手できることで、急な体調不良や忘れ物にも対応できるようになります。また、薬局での待ち時間の短縮や、デリケートな商品の購入におけるプライバシーの確保にも繋がります。医療機関や薬局にとっては、人手不足の解消、人件費の削減、在庫管理の自動化によるミスの削減、そして薬剤師が対人業務や専門性の高い業務に集中できる環境の創出といった業務効率化の側面が非常に大きいと言えます。さらに、医療過疎地域における医薬品アクセスの改善や、災害時における緊急医薬品の供給拠点としての役割も期待されており、地域医療への貢献も視野に入っています。感染症対策としては、非接触・非対面での医薬品・衛生用品提供が可能となるため、感染リスクの低減にも寄与します。

医療用自動販売機の実現には、様々な先進技術が不可欠です。IoT(Internet of Things)技術は、自動販売機の在庫状況のリアルタイム監視、遠隔からの故障診断、温度・湿度管理による医薬品の品質保持などに活用されます。AI(人工知能)は、過去の販売データや季節変動から需要を予測し、適切な在庫管理を支援したり、利用者の購買履歴や健康情報に基づいて適切な商品を推奨したりする役割を担います。画像認識技術や生体認証技術は、処方箋の正確な読み取り、利用者の本人確認、年齢確認などに用いられ、特に医薬品の適正使用を担保する上で重要です。RFIDやバーコード技術は、商品の識別と在庫追跡を効率化します。また、個人情報保護や不正アクセス防止、医薬品の盗難防止のための高度なセキュリティ技術も必須です。決済面では、クレジットカード、電子マネー、QRコード決済といったキャッシュレス決済が主流となり、利便性を高めています。将来的には、遠隔医療やオンライン診療システムとの連携が進み、診察後に発行された処方箋情報を自動販売機に直接連携させ、患者が薬をスムーズに受け取れるような仕組みも期待されています。

医療用自動販売機が注目される背景には、現代社会が抱える複数の課題があります。まず、高齢化社会の進展に伴う医療費の増大と、医療従事者の負担軽減、業務効率化が喫緊の課題となっています。特に薬剤師や医療事務の人手不足は深刻であり、自動販売機はこれらの人手不足を補う有効な手段として期待されています。また、医療従事者の働き方改革を推進する上でも、定型業務の自動化は重要な要素です。新型コロナウイルス感染症のパンデミックは、非接触・非対面でのサービス提供の需要を劇的に増加させ、医療分野においてもその流れが加速しました。消費者のデジタルサービスへの抵抗感が低下していることも、自動販売機の普及を後押ししています。さらに、OTC医薬品の販売規制緩和やオンライン診療の普及といった法規制や医療提供体制の変化も、医療用自動販売機の導入を促進する要因となっています。医療アクセスが困難な地域における医療格差の是正にも、自動販売機が貢献できる可能性を秘めています。

将来的に、医療用自動販売機はさらなる機能の高度化と設置場所の多様化が進むと予想されます。AIを活用した個別化された健康アドバイスや商品推奨機能が充実し、単なる販売機ではなく、利用者の健康をサポートするコンシェルジュのような役割を果たすようになるかもしれません。遠隔医療システムとのシームレスな連携はさらに強化され、オンライン診療から処方、そして医薬品の受け取りまでの一連の流れが、よりスムーズかつ効率的に行われるようになるでしょう。法規制の緩和が進めば、現在対面販売が義務付けられている要指導医薬品など、より多様な医薬品の取り扱いも可能になる可能性があります。設置場所は、病院や薬局だけでなく、駅、空港、商業施設、オフィスビル、さらにはマンションの共用部など、人々の生活動線上に広く展開されることで、より身近な存在となるでしょう。災害時には、緊急医薬品の供給拠点としての役割も期待されます。販売データや利用データを分析することで、地域ごとの健康課題や医薬品の需要を把握し、公衆衛生の向上に貢献するデータ活用も進むと考えられます。しかし、医薬品の特性上、安全性、有効性、適正使用の確保が最重要課題であり続けるため、薬剤師法や薬機法などの法規制との調和を図りながら、慎重かつ段階的に導入が進められることになります。対面販売の原則と自動販売機の利便性のバランスをいかに取るかが、今後の普及における鍵となるでしょう。日本だけでなく、世界各国で同様の課題を抱えているため、国際的な展開も視野に入っています。