ポリプロピレン市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ポリプロピレン市場レポートは、タイプ(ホモポリマー、コポリマー)、加工技術(射出成形、ブロー成形、押出成形、その他)、エンドユーザー産業(包装、自動車、消費財、電気・電子、その他)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に区分されます。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリプロピレン市場の概要

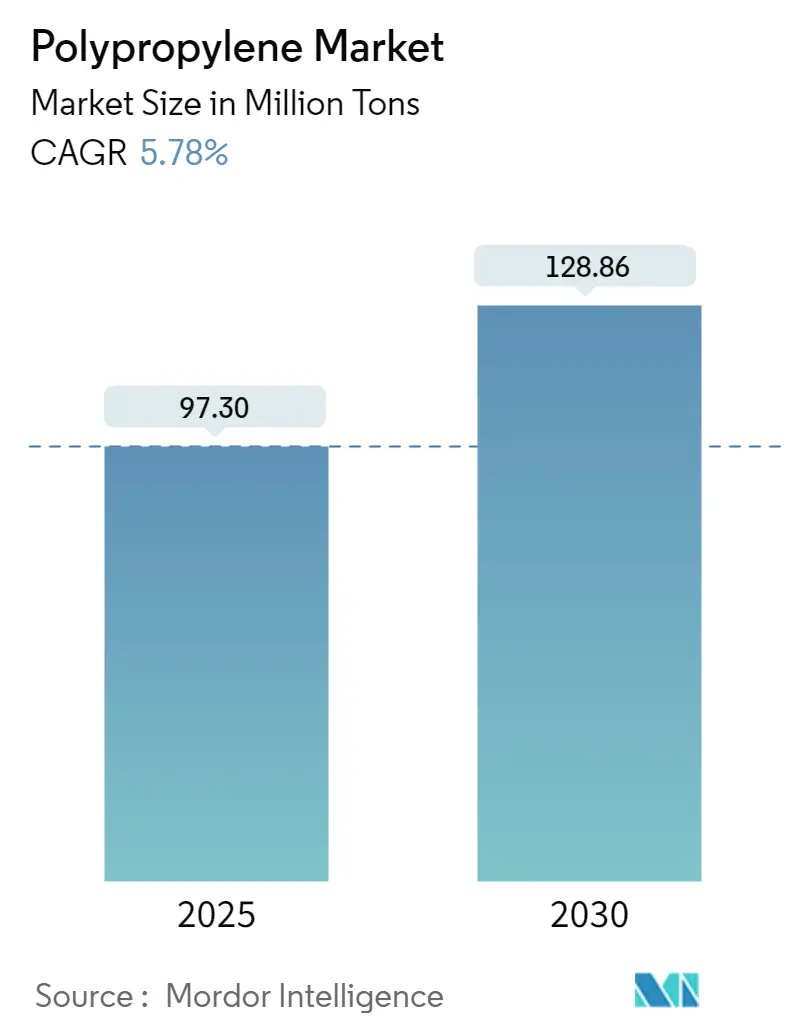

1. レポート概要と市場規模

ポリプロピレン市場は、2025年には9,730万トンと推定され、2030年までに1億2,886万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.78%が見込まれています。この成長は、軟包装、自動車の軽量化、不織布繊維用途における持続的な需要に支えられています。また、プロパン脱水素(PDH)への投資がキャッシュコストを圧縮し、地域の競争力を強化しています。生産者は、高メルト強度グレードを生み出す特殊触媒システムに資本を投入しており、これにより材料使用量と車両重量を削減する発泡部品の製造が可能になっています。ケミカルリサイクル供給契約の急速な拡大は、リサイクル原料のプレミアムな販路を開拓していますが、依然としてバージン樹脂の量が市場を支配しています。同時に、EUプラスチック税に代表される規制の多様化は、コンバーターをモノマテリアル構造へと促し、ポリエチレンテレフタレートや先進的なポリエチレンフィルムとの競争を激化させています。

市場の成長が最も速く、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度と評価されています。

2. 市場の主要な動向と洞察(促進要因)

ポリプロピレン市場の成長を牽引する主な要因は以下の通りです。

* 自動車およびE-モビリティにおける軽量化の推進(CAGRへの影響: +1.2%)

電気自動車メーカーは、バッテリー航続距離の延長を目指し、金属部品を高メルト強度ポリプロピレンフォームに置き換えています。これにより、特にインストルメントパネルやエンジンルームシールドにおいて、部品質量を最大40%削減しつつ、衝突安全性を維持しています。統合された触媒システムは、ゴム製グロメットやシールを代替するプロピレン系エラストマーを生産し、設計者に部品統合の機会を提供し、組み立て時間を短縮しています。ティア1サプライヤーは、サイクルタイムを最適化するために薄肉射出成形へと工具戦略を転換しており、欧州全体でプレス機の改修が活発化しています。北米のOEMは、使用済み製品のリサイクル性目標に合わせて樹脂選定マトリックスを調整しており、モノマテリアル内装への需要をさらに高めています。これにより、自動車用途は6.29%のCAGRで成長し、ポリプロピレン市場は電動化トレンドの重要な恩恵を受けています。

* モノマテリアル軟包装の需要爆発(CAGRへの影響: +1.5%)

グローバルブランドは、2025年までに100%リサイクル可能な包装を求める自主目標を迅速に設定しており、コンバーターは多層ラミネートからバリアコートポリプロピレンフィルムへと移行しています。欧州のスーパーマーケットは、拡大生産者責任(EPR)費用を最小限に抑えるため、単一ポリマー構造の店頭陳列用パウチを指定しており、独自の表面処理ラインが急増しています。アジア太平洋地域の包装メーカーは、規模の経済性を活用し、食品接触規制を満たしながら高速生産を可能にする無溶剤ラミネーション技術を採用しています。その結果、包装は最大のボリュームベースを維持しつつ、より高マージンのバリアフォーマットへと移行し、プレミアム価格を享受しています。この移行は、機械的リサイクルストリームにおけるベール純度も向上させ、間接的に日用消費財企業におけるリサイクルポリプロピレンペレットの需要を高めています。

* PDH(プロパン脱水素)ユニットの生産能力増強によるコスト削減(CAGRへの影響: +0.8%)

米国、中国、アラビア湾におけるPDH生産能力の追加は、世界のコストカーブを再編し、プロパンが有利な時期にはナフサ分解プラントと比較して統合キャッシュコストを最大130ドル/トン削減しています。米国の生産者は、シェール由来のプロパンを活用してラテンアメリカへの輸出を推進し、アジアからの貨物を代替し、裁定取引の流れを拡大しています。一方、中国の事業者は、海上輸送のエタンを輸入し、国内の不足を補うためにオンパーパスプロピレンユニットを稼働させ、原油価格の変動から国内のポリプロピレンマージンをさらに保護しています。PDHによって開発される高純度プロピレンストリームは、触媒効率も向上させ、医療グレード用途で求められる狭い分子量分布を実現しています。これらの構造的なコストシフトは、射出成形品の長期的な数量成長を支え、下流のコンパウンディングへの段階的な投資を促進しています。

* 高メルト強度PPによる発泡・低密度アプリケーションの実現(CAGRへの影響: +0.6%)

メタロセン触媒は、生産者が30 cNを超えるメルト強度を設計することを可能にし、かつて発泡ポリスチレン(EPS)に限定されていたビーズフォームおよび構造フォーム技術を実現しています。自動車のヘッドライナー、HVACハウジング、家電製品のタブなどは、これらの低密度配合へと移行しており、樹脂使用量を15%削減し、成形工場でのエネルギー節約を促進しています。韓国の家電OEMは、発泡ポリプロピレンパネルへの切り替え後、優れた寸法安定性によりスクラップを2桁削減したと報告しています。コモディティホモポリマーを平均150ドル/トン上回るプレミアム価格の実現は、樹脂メーカーが特殊グレードに生産能力を割り当てることを奨励しています。この新興の供給基盤はまだ初期段階にあり、商業化が進むにつれてさらなるマージン拡大の余地があることを示しています。

* ケミカルリサイクル供給契約の急速な拡大(CAGRへの影響: +0.4%)

主に欧州と北米で、ケミカルリサイクル供給契約が急速に拡大しており、長期的な市場成長に貢献しています。

3. 市場の抑制要因

ポリプロピレン市場の成長を抑制する主な要因は以下の通りです。

* 高性能代替樹脂(PE、PET、ABS)の利用可能性(CAGRへの影響: -0.9%)

軟包装の製品開発者は、ポリプロピレンの酸素バリア性能に匹敵し、より低いシーリング温度を実現するメタライズドポリエチレンフィルムをますますテストしており、ポリプロピレンの歴史的なコスト優位性を侵食しています。飲料キャップでは、ポリエステルサプライヤーがケミカルリサイクル含有量と優れた透明性をアピールし、持続可能性志向のブランドガイドラインを獲得しています。アクリロニトリル・ブタジエン・スチレン(ABS)は、家電製品のカバーにおいて、より高い表面光沢と耐衝撃性によりシェアを獲得し続けており、プレミアムな外観を求めるポリプロピレンに圧力をかけています。樹脂メーカーは、剛性対衝撃比を高めた改良型ポリプロピレングレードを投入して対抗していますが、採用はコンバーターの金型再認定意欲にかかっています。材料選定チームが機械的性能とリサイクル性目標を比較検討するにつれて、綱引きは激化し、予測CAGRに0.9%のマイナス影響を与えています。

* 原油およびプロピレン価格の変動によるコンバーターのマージン圧迫(CAGRへの影響: -1.1%)

2025年初頭、プロピレンのスポット価格は四半期比で38%上昇しましたが、ブレント原油はわずか12%の上昇にとどまり、モノマーと原油のベンチマーク間の乖離が浮き彫りになりました。包装および繊維糸の契約式は通常1ヶ月のラグで調整されるため、市場が急騰すると加工業者は在庫損失にさらされます。ヘッジの洗練度が低い中小規模のコンバーターは、多くの場合、稼働率を削減することで変動を乗り切ろうとし、下流の供給逼迫を悪化させています。地域間の格差も複雑さを増しており、欧州のコンバーターはモノマーの変動に加えて高いエネルギーサーチャージを支払うため、一部はPDHが有利な湾岸サプライヤーへの調達を移転しています。持続的な変動は運転資本の緩衝材を狭め、信用保険をより高価にし、積極的な成長計画を抑制しています。

* EUプラスチック税によるモノPEラミネートへの移行(CAGRへの影響: -0.7%)

主に欧州で、EUプラスチック税がコンバーターをモノポリエチレン(PE)ラミネートへと誘導しており、ポリプロピレン市場に抑制的な影響を与えています。

4. セグメント分析

4.1. タイプ別:ホモポリマーがコストリーダーシップを維持

* ホモポリマー: 2024年にはポリプロピレン市場シェアの69.98%を占め、キャップ、クロージャー、糸など、剛性対重量比が最重要視される価格感応度の高い用途における価格優位性を反映しています。PDHによるコスト競争力に支えられ、このセグメントは2030年までに5.84%のCAGRで成長し、ホモポリマーの市場規模は9,010万トンに達すると予測されています。生産者は、ループリアクター技術を用いて分子量分布を狭め、剛性を犠牲にすることなく透明性を向上させており、乳製品容器におけるランダムコポリマーからの移行を促進しています。

第2世代気相反応器は、迅速なグレード切り替えを可能にし、移行スクラップを削減し、消費財コンバーターが求めるジャストインタイム物流を促進しています。エチレン-プロピレンゴムドメインを活用したインパクトコポリマーは、信頼性の高い低温延性により、寒冷地の自動車フェイシアで牽引力を得ています。ランダムコポリマーは、ガンマ線滅菌安定性を必要とする医療用注射器でニッチな地位を維持しています。しかし、ホモポリマーブレンドにおける滅菌耐性添加剤の増加は、将来的なカニバリゼーションの可能性を示唆しています。添加剤マスターバッチ配合が成熟するにつれて、ホモポリマーの量がコポリマーから段階的な成長を奪い、その規模の優位性を確固たるものにする可能性があります。

* コポリマー: トン数では小さいものの、自動車バンパーや洗濯機タブなど、衝撃が重要な部品でプレミアム価格を確保しています。継続的な触媒のアップグレードにより、歴史的な性能ギャップが曖昧になり、コポリマーの靭性をホモポリマーに近い経済性で実現するハイブリッド製品が可能になっています。この収斂により、調達チームは表面的な樹脂価格ではなく、総設置コストに注目し、特殊グレードが拡大してもホモポリマーが支配的なシェアを維持しています。

4.2. 加工技術別:射出成形がイノベーションを牽引

* 射出成形: 2024年にはポリプロピレン市場消費量の38.55%を占め、電気自動車の内装需要と薄肉包装の進歩に支えられ、2030年までに5.89%で成長すると予測されています。射出成形部品のポリプロピレン市場規模は、2025年には3,750万トンに達し、2030年までに5,000万トンに近づくと推定されています。コンバーターは、高速キャビティ金型を展開してサイクルタイムを短縮し、テイクアウト容器や物流用トートバッグにおけるeコマースの急増に対応しています。高メルト強度グレードによって可能になった微細発泡射出成形は、部品重量を最大18%削減し、輸送コストと温室効果ガス排出量を削減しています。

* 押出成形およびブロー成形: バッテリー容器やホットフィルボトルなど、ポリプロピレンのクリープ耐性と化学的不活性が比類のない特殊なニッチ市場に位置しています。

* 全体: 各加工技術において、機械メーカーはリアルタイムレオロジーセンサーを統合して生産を安定させ、広範なモノマー価格変動にもかかわらずスループットを最適化しています。

4.3. 最終用途産業別:自動車の勢いが包装を上回る

* 包装: 2024年には51.85%のシェアで市場を支配しましたが、自動車は米国と中国のライトトラック電動化プログラムを背景に6.29%のCAGRで成長しています。包装では、モノマテリアル構造がアルミ箔なしで賞味期限を延長し、機能密度を高め、全体的なトン数成長を抑制しています。

* 自動車: かつてポリアミドが指定されていたエンジンルームのリザーバーは、ガラス繊維強化ポリプロピレンに移行しており、15%の軽量化と吸湿問題の回避を実現しています。自動車部品のポリプロピレン市場シェアは、代替の勢いを反映して2030年までに6.29%に上昇すると予測されています。

* 消費財: 大型テレビハウジングなどの消費財は、裁量支出サイクルに連動しており、着実ながらも緩やかな成長を記録しています。

* 電気・電子: ポリプロピレンの誘電特性が再生可能エネルギーインバーターのコンデンサを促進するため、電気・電子用途への関心が再燃しており、特殊コンパウンディングの道が開かれています。

* 医療用使い捨て品: 透明化剤強化ランダムコポリマーが蒸気滅菌を可能にするため、医療用使い捨て品への採用が続いており、単回使用医療品への人口動態シフトによってこの傾向は増幅されています。

* 全体: 各最終用途において、リサイクル材含有量に関する規制圧力は、ケミカルリサイクルグレードの需要を促進し、ブランドオーナーと樹脂サプライヤー間の長期的なオフテイクパートナーシップを奨励しています。

5. 地域分析

* アジア太平洋: 2024年には59.38%のシェアを占め、この地域の製造業の強さを裏付けています。しかし、2025年の中国の生産量68%増は供給過剰を生み出し、マージンを圧迫し、インドネシアやフィリピンでアンチダンピング措置を引き起こしました。現在、地方政府は新しいPDHプロジェクトの環境承認を厳しく審査しており、将来の生産能力の増加を抑制しています。インドの下流需要は、消費財の普及が進むにつれて加速しています。同国が計画している80億ドル規模のエタン分解プラントは、輸入依存度を縮小し、アジア域内の貿易を再編する可能性があります。

* 北米: PDH原料の優位性と、回復力のある自動車セクターへの近接性を活用しており、南米や欧州への競争力のある輸出提供につながっています。エタンが豊富なシェールガスは、低プロピレンキャッシュコストを支え、世界の変動にもかかわらず湾岸地域のプラントが高い稼働率で稼働することを可能にしています。カナダのサーニアを拠点とする分解プラントは、確立された鉄道物流を通じて中西部のコンバーターに供給し、地域の供給セキュリティを強化しています。

* 欧州: 高いエネルギー価格と厳しい廃棄物規制という二重の逆風に直面しています。生産者は、EU包装・包装廃棄物規制に準拠するために、恒久的な閉鎖またはリサイクル原料プラットフォームへの転換を検討しています。同時に、中東から欧州へのポリマー貿易は、統合された製油所・石油化学ハブが低ナフサコストを利用して拡大しており、トルコのコンバーターはEU関税同盟への貿易ゲートウェイとして機能しています。

* 南米: 主に輸入に依存しており、上流投資を誘致しようとしていますが、通貨の変動と政策の不確実性により、大規模な新規プロジェクトが遅延しています。

6. 競争環境

世界のポリプロピレン供給は中程度の集中度であり、上位5社がポリプロピレン市場の設備容量の約44%を占めています。統合型大手は、プロピレン技術ライセンス収入を活用して、コモディティマージンサイクルを相殺しています。LyondellBasellのSpheripolプラットフォームは、新規プロジェクトのベンチマークであり続けています。中東のプレーヤーは、併設された製油所を活用し、ダウンサイクル時でも高い稼働率を支える原料シナジーを獲得しています。中国の国有コングロマリットは規模を追求していますが、細分化された民間PDH事業者は、オフテイク契約を獲得するために積極的に価格設定することで、新たな競争圧力を注入しています。

ポリプロピレン市場における差別化は、ますます触媒のノウハウと循環経済への対応にかかっています。ケミカルリサイクルの早期採用者は、バージングレードを最大200ドル/トン上回るプレミアムを享受するブランドオーナーの委託を獲得しています。バッテリーケース、医療用注射器、高透明容器をターゲットとする特殊コンパウンダーは、コモディティサプライヤーではなく、イノベーションパートナーとして自らを位置付けています。Adnoc-OMV-NovaによるBorouge Group Internationalの設立のような合併は、地理的および原料の多様化への推進を象徴しています。予測期間において、市場での関連性をめぐる競争は、低炭素プロピレンの確保、ケミカルリサイクル能力の拡大、および進化する規制に合わせたグレードの提供に焦点を当てるでしょう。

7. 主要プレイヤー

ポリプロピレン市場の主要プレイヤーには、以下の企業が含まれます(順不同)。

* Exxon Mobil Corporation

* SABIC

* Sinopec

* LyondellBasell Industries Holdings B.V.

* Borealis AG

8. 最近の業界動向

* 2025年8月: Vioneoは、ベルギーのアントワープにある世界初の工業規模の化石燃料フリープラスチック施設向けに、Lummusをポリプロピレンパートナーとして選定しました。この施設は、Vioneoの複合施設に統合され、世界初の工業規模の化石燃料フリープラスチック生産施設となる予定です。

* 2024年4月: OQ SAOCは、Chinaplas 2024で中国の都市化需要に対応する新しいインパクトコポリマーポリプロピレングレードを発表しました。新グレードであるOQLUBAN EP2340L、EP2340P、EP2348R、EP2348S、EP2348Tは、流動性と寸法安定性が向上しています。

このレポートは、プロピレンモノマーの連鎖成長重合によって製造される熱可塑性ポリマーであるポリプロピレンの世界市場に関する詳細な分析を提供しています。

1. 調査範囲と方法論

本調査は、ポリプロピレン市場をタイプ(ホモポリマー、コポリマー)、加工技術(射出成形、ブロー成形、押出成形、その他)、最終用途産業(包装、自動車、消費財、電気・電子、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要16カ国)に基づいてセグメント化しています。市場規模と予測は、すべて数量(百万トン)ベースで算出されています。

2. 市場の概要と予測

世界のポリプロピレン市場の需要は、2030年までに1億2886万トンに達すると予測されており、年平均成長率(CAGR)は5.78%と見込まれています。特に、自動車部品分野は年間6.29%で最も速い成長を遂げると予測されており、包装や消費財分野を上回る勢いです。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 自動車およびEモビリティにおける軽量化の推進: 車両の軽量化ニーズが高まる中、ポリプロピレンの採用が拡大しています。

* モノマテリアル軟包装の需要爆発: ブランドオーナーのリサイクル目標や、リサイクル不可能な廃棄物に対する規制料金が、バリアコートされたモノポリプロピレンフィルムの採用を促進しています。

* プロパン脱水素(PDH)ユニットの生産能力急増によるキャッシュコストの削減: PDHユニットは、ナフサ経路と比較して統合キャッシュコストを最大1トンあたり130米ドル削減できる feedstock の柔軟性を提供し、地域の競争力を高めています。

* 高メルト強度PPによる発泡・低密度用途の実現: 高メルト強度ポリプロピレンは、発泡性で低密度のアプリケーションを可能にし、新たな用途を開拓しています。

* ケミカルリサイクル供給契約の急速な拡大: 環境意識の高まりとともに、ケミカルリサイクルの取り組みが加速しています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高性能代替樹脂(PE、PET、ABS)の利用可能性: ポリエチレン、PET、ABSなどの代替樹脂が市場に存在し、競争が激化しています。

* 原油およびプロピレン価格の変動によるコンバーターのマージン圧迫: 原材料価格の不安定さが、加工業者の収益に影響を与えています。

* EUプラスチック税によるモノPEラミネートへの転換: 欧州連合のプラスチック税が、コンバーターをモノポリエチレンラミネートへと誘導しています。

5. 市場の分析項目

本レポートでは、市場の状況をより深く理解するために、バリューチェーン分析、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、価格動向、輸出入動向、原料分析、技術スナップショットなどの詳細な分析も行われています。

6. 競合状況

競合状況については、市場集中度、戦略的動向、市場シェア・ランキング分析、および主要企業22社の企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が詳細に記述されています。主要企業には、Borealis AG、Braskem、Exxon Mobil Corporation、LyondellBasell Industries Holdings B.V.、SABICなどが含まれます。

7. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車およびEモビリティにおける軽量化の推進

- 4.2.2 モノマテリアル軟包装の需要爆発

- 4.2.3 プロパン脱水素(PDH)ユニットの生産能力急増によるキャッシュコストの削減

- 4.2.4 高溶融強度PPによる発泡性、低密度用途の実現

- 4.2.5 ケミカルリサイクル供給契約の急速な拡大

-

4.3 市場の阻害要因

- 4.3.1 高性能代替樹脂(PE、PET、ABS)の入手可能性

- 4.3.2 原油およびプロピレン価格の変動がコンバーターのマージンを圧迫

- 4.3.3 EUプラスチック税がコンバーターをモノPEラミネートへ誘導

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 価格動向

- 4.7 輸出入動向

- 4.8 原料分析

- 4.9 技術概要

5. 市場規模と成長予測(数量)

-

5.1 タイプ別

- 5.1.1 ホモポリマー

- 5.1.2 コポリマー

-

5.2 加工技術別

- 5.2.1 射出成形

- 5.2.2 ブロー成形

- 5.2.3 押出成形

- 5.2.4 その他

-

5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 自動車

- 5.3.3 消費財

- 5.3.4 電気・電子

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Borealis AG

- 6.4.2 Braskem

- 6.4.3 China National Petroleum Corporation

- 6.4.4 Ducor Petrochemicals

- 6.4.5 Exxon Mobil Corporation

- 6.4.6 Formosa Plastics Corporation

- 6.4.7 Hanwha Total Petrochemical Co., Ltd

- 6.4.8 HMC Polymers Company Limited

- 6.4.9 INEOS

- 6.4.10 LG Chem

- 6.4.11 LyondellBasell Industries Holdings B.V.

- 6.4.12 Mitsubishi Chemical Group Corporation

- 6.4.13 Mitsui Chemicals Inc.

- 6.4.14 OQ SAOC

- 6.4.15 PJSC SIBUR Holding

- 6.4.16 Reliance Industries Limited

- 6.4.17 SABIC

- 6.4.18 Sinopec

- 6.4.19 Sumitomo Chemical Co. Ltd.

- 6.4.20 TotalEnergies

- 6.4.21 Trinseo PLC

- 6.4.22 Vioneo

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリプロピレン(PP)は、プロピレンをモノマーとする熱可塑性樹脂の一種であり、その優れた特性とコストパフォーマンスから、世界で最も広く利用されているプラスチックの一つです。化学的には、プロピレン分子が繰り返し結合した高分子化合物であり、その分子構造は規則的な立体配置を持つため、半結晶性の性質を示します。これにより、適度な剛性と柔軟性を兼ね備え、軽量でありながら高い強度を持つことが特徴です。また、耐薬品性、耐熱性、電気絶縁性にも優れ、吸湿性が低いことも多くの用途で重宝される理由となっています。

ポリプロピレンには、その分子構造や共重合成分によっていくつかの主要な種類があります。最も基本的なものはホモポリマー(PP-H)で、プロピレン単独で構成されており、高い剛性、引張強度、表面硬度を持ちます。主に、家電製品の筐体、自動車部品、繊維製品などに使用されます。次に、エチレンなどのコモノマーを少量共重合させたコポリマーがあり、これにはランダムコポリマー(PP-R)とブロックコポリマー(PP-B)の二種類が代表的です。ランダムコポリマーは、エチレンがプロピレン鎖中に不規則に分散しており、透明性、柔軟性、耐衝撃性が向上します。食品容器や医療用容器、透明フィルムなどに適しています。一方、ブロックコポリマーは、プロピレンのホモポリマー部分とエチレン・プロピレン共重合体部分がブロック状に結合しており、低温での耐衝撃性に優れています。自動車のバンパーや内装材、工業用部品などに広く用いられます。近年では、メタロセン触媒を用いて製造されるメタロセンポリプロピレン(mPP)も注目されており、分子量分布が狭く、高い透明性、強度、加工性を持つことから、高性能フィルムや繊維、医療用途などでの応用が期待されています。さらに、タルクやガラス繊維などのフィラーを配合することで、剛性や耐熱性を向上させた強化ポリプロピレンも多岐にわたる分野で利用されています。

ポリプロピレンの用途は非常に広範です。自動車産業では、軽量化とコスト削減に貢献するため、バンパー、インストルメントパネル、ドアトリム、バッテリーケース、エンジンルーム部品など、内外装の多くの部品に採用されています。包装材料としては、食品容器、ボトルキャップ、フィルム、レトルトパウチ、フレキシブルコンテナバッグなどに利用され、その優れたバリア性や加工性が評価されています。家電製品では、洗濯機のドラム、冷蔵庫の引き出し、エアコンの部品など、耐久性と耐薬品性が求められる箇所に用いられます。医療分野では、注射器のシリンダー、点滴容器、滅菌可能な医療器具、手術着などの不織布に利用され、その衛生性と安全性から不可欠な素材となっています。繊維製品としては、カーペットの基布、ロープ、不織布マスク、衛生用品(おむつなど)、衣料品の一部にも使用され、軽量性、撥水性、強度を提供します。その他、日用品(バケツ、収納ケース)、建築材料(パイプ、シート)、農業資材など、私たちの日常生活のあらゆる場面でポリプロピレンが活躍しています。

ポリプロピレンに関連する技術は多岐にわたります。製造技術としては、プロピレンモノマーを重合させるための触媒技術が重要です。初期のチーグラー・ナッタ触媒から、より高性能で制御性の高いメタロセン触媒へと進化し、これにより多様な特性を持つポリプロピレンの製造が可能になりました。成形加工技術も非常に発達しており、射出成形、押出成形、ブロー成形、真空成形、シート成形、フィルム成形、繊維紡糸など、様々な方法で最終製品が作られます。これらの加工技術は、ポリプロピレンの優れた流動性と加工性の良さを最大限に引き出すものです。また、ポリプロピレンは単独で使われるだけでなく、他の材料と複合化されることも多く、コンパウンディング技術が重要です。安定剤、難燃剤、着色剤、滑剤などの添加剤や、ガラス繊維、タルク、炭酸カルシウムなどのフィラーを配合することで、特定の用途に合わせた機能性や物性を付与します。環境負荷低減の観点からは、リサイクル技術も重要な関連技術です。使用済みポリプロピレン製品を回収し、再加工して利用するマテリアルリサイクルや、化学的に分解してモノマーや燃料に戻すケミカルリサイクルなどの技術開発が進められています。

ポリプロピレンの市場背景を見ると、その需要は世界的に非常に大きく、成長を続けています。軽量性、耐久性、耐薬品性、加工性の良さ、そして比較的安価であるという特性が、多くの産業で採用される主要な理由です。特に、自動車産業における軽量化のトレンドは、燃費向上やEV化の進展に伴い、ポリプロピレンの需要を強く牽引しています。また、新興国における経済成長と生活水準の向上は、包装材や日用品、家電製品の需要を押し上げ、ポリプロピレン市場の拡大に寄与しています。世界市場では、LyondellBasell、SABIC、Sinopec、ExxonMobil、Borealisなどの大手化学メーカーが主要なプレイヤーとして競争を繰り広げています。原油価格の変動は、ポリプロピレンの原料であるプロピレンの価格に直結するため、市場価格に大きな影響を与えます。また、環境規制の強化やプラスチック廃棄物問題への意識の高まりは、リサイクルポリプロピレンやバイオベースポリプロピレンへの関心を高め、市場の動向に新たな変化をもたらしています。他のプラスチック、例えばポリエチレンやポリスチレン、PETなどとの競合も常に存在しますが、ポリプロピレンはそのバランスの取れた特性により、独自の地位を確立しています。

ポリプロピレンの将来展望は、持続可能性と高性能化が主要なテーマとなるでしょう。環境問題への意識の高まりから、リサイクル技術のさらなる進化と普及が不可欠です。マテリアルリサイクルの効率化、ケミカルリサイクルの実用化、そしてバイオマス由来のプロピレンを原料とするバイオポリプロピレンの開発・量産化が進められ、循環型経済への貢献が期待されます。これにより、化石燃料への依存度を低減し、CO2排出量の削減に貢献することが目指されます。また、自動車のEV化や自動運転技術の進展に伴い、より高い耐熱性、耐衝撃性、軽量性、電磁波シールド性などが求められる高性能ポリプロピレン材料の開発が進むでしょう。例えば、バッテリーケースや充電インフラ部品など、新たな用途での需要が拡大すると予測されます。医療・ヘルスケア分野では、高齢化社会の進展や感染症対策の強化により、滅菌可能な高機能ポリプロピレンや、生体適合性を高めた材料の需要が増加する可能性があります。さらに、3Dプリンティング材料としての応用や、スマートパッケージング、IoTデバイスへの組み込みなど、デジタル技術との融合による新たな価値創造も期待されています。ポリプロピレンは、その多様な可能性を秘め、今後も私たちの社会の発展に不可欠な素材として進化し続けることでしょう。