木材接着剤市場の市場規模・シェア分析-成長トレンドと予測 (2025-2030年)

木材接着剤市場レポートは、樹脂タイプ(天然、合成)、テクノロジー(水性、溶剤系、その他の技術)、用途(家具、合板、キャビネットなど)、エンドユーザー(住宅建設、商業建設など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

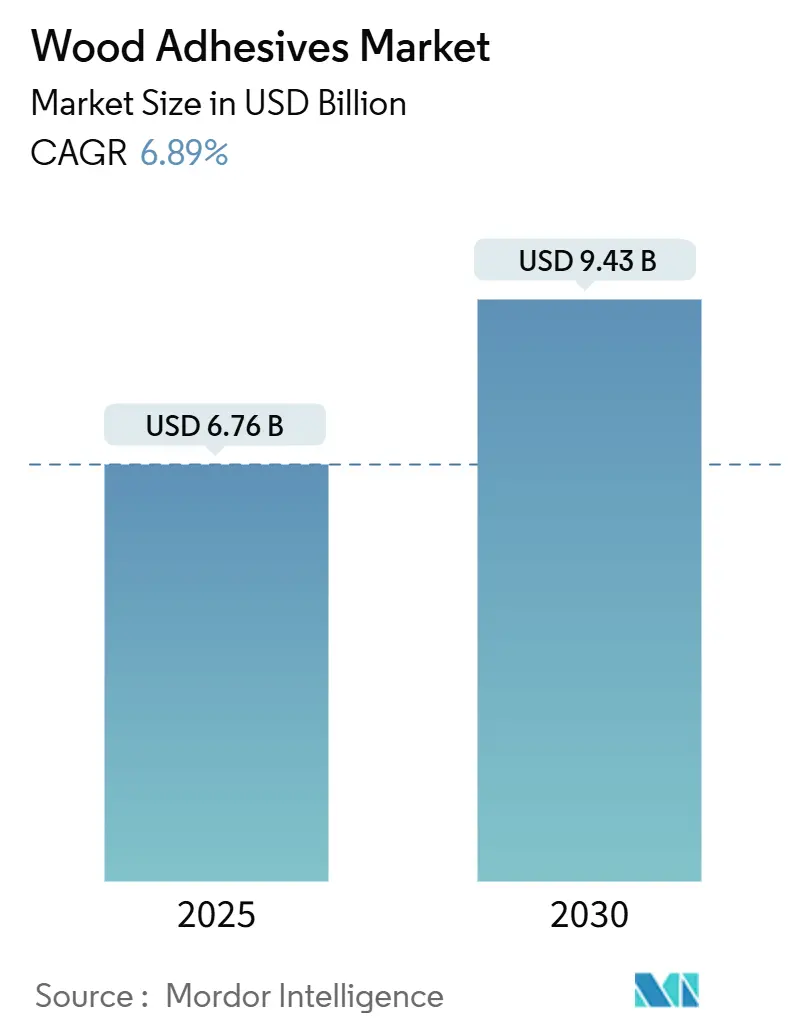

木材接着剤市場は、2025年に67.6億米ドルと推定され、2030年までに94.3億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.89%です。特にアジア太平洋地域におけるエンジニアードウッドの生産増加、低VOC(揮発性有機化合物)水性接着剤への移行、マス・ティンバー構造の採用拡大が市場成長を牽引しています。合成樹脂およびバイオベース樹脂の革新も、用途範囲を広げています。競争は中程度であり、大手企業はインダストリー4.0技術やM&Aを通じて市場シェアを維持しようとしています。

主要な市場動向と予測の要点:

* 樹脂タイプ別: 合成樹脂が2024年に56.88%の収益シェアを占め、2030年までに7.34%のCAGRで成長すると予測されています。

* 技術別: 水性システムが2024年に38.12%の市場シェアを占め、2030年までに7.14%のCAGRで拡大すると見込まれています。

* 用途別: 家具が2024年に30.45%の市場規模を占め、キャビネットが2030年までに6.99%のCAGRで最も速く成長するエンドユーザーです。

* エンドユーザー別: 住宅建設セグメントが2024年に44.67%の市場規模を占め、産業用および特殊木工が2030年までに7.88%のCAGRで最も速く成長するエンドユーザーです。

* 地域別: アジア太平洋地域が2024年に42.11%の収益シェアを占め、2030年までに7.44%のCAGRで成長すると予測されており、最も成長が速く、最大の市場です。

市場を牽引する要因:

* アジア太平洋地域におけるエンジニアードウッド生産の急増: 中国の合板生産能力は2024年に8%増加し2億2100万m³に達し、ベトナムの木材製品輸出も記録的な水準です。これにより、高度な接着剤の需要が高まっています。地域的な成長は国内消費を促進し、輸出志向の製造は耐水性および耐熱性接着剤の需要を増加させています。中国、タイ、インドにおけるバイオポリマーへの投資も、持続可能な樹脂開発を刺激しています。

* 低VOC水性システムへの急速な移行: 規制強化に伴い、水性接着剤はすでに38.12%のシェアを占め、7.14%で成長しています。カリフォルニア州のCARB Phase IIやEUの排出量上限設定(2026年8月までに0.062 mg/m³)がこの動きを加速させています。H.B. Fullerなどのメーカーは、R&D予算の60%を持続可能な製剤に充てています。水性システムは、取り扱いコストを削減し、作業場の安全性を向上させるとともに、ポリマークロスリンカーの進歩により性能差を縮めています。

* 欧州家具部門におけるリノベーションブーム: 欧州の家具需要は、持続可能性と柔軟なインテリアへの関心の高まりにより、年間4-6%の安定した成長を示しています。Homann Holzwerkstoffeは2024年に3億5450万ユーロの収益を計上し、2030年までにバイオベース接着剤の使用を50%にすることを目標としており、循環型経済の基準強化を反映しています。

* 高層建築プロジェクトにおけるマス・ティンバー(CLTおよび集成材)の採用: 米国では2,100以上のマス・ティンバープロジェクトが登録されており、建築基準の改訂により、木造超高層ビルが認められ、特殊な構造用接着剤の需要が高まっています。Hexionは、グリーン認証に合格し、長時間の火災暴露に耐えるCLTパネル向けに、メラミンおよびレゾルシノール樹脂を提供しています。

* インダストリー4.0技術の統合: 接着剤の塗布と硬化における精度を高めるインダストリー4.0技術の統合も、市場成長に貢献しています。

市場の抑制要因:

* 石油系原料(フェノール、ホルムアルデヒド)価格の変動: 2024年にはフェノール・ホルムアルデヒド樹脂のコストが大幅に変動し、H.B. Fullerの報告によると、売上原価の75%を原料が占めるため、利益率を圧迫しました。中小メーカーは価格変動をヘッジすることが困難であり、サプライチェーン全体に不均一に波及する価格高騰は、需要代替のリスクをもたらします。

* バイオベースポリオール/デンプンの供給制限: 米国農務省(USDA)は、工業用生化学物質へのバイオマス供給を制限するインフラギャップを指摘しています。パイロットスケールのブレークスルーは性能の実現可能性を示していますが、原料不足によって妨げられています。供給不足は、木材接着剤産業の再生可能原料への完全な移行を遅らせ、潜在的なCAGRの上昇を抑制しています。

セグメント分析:

* 樹脂タイプ別:合成樹脂の優位性とイノベーション推進: 合成樹脂は2024年の収益の56.88%を占め、環境規制が厳しくなる中でもコスト性能の優位性を示しています。超低排出(ULEF)および無添加ホルムアルデヒド(NAF)化学品が商業的に成熟するにつれて、2030年までに7.34%の成長を遂げると予想されています。メーカーは、接着強度を向上させ、排出量を削減するバイオフィラーをブレンドしています。

* 技術別:水性システムが環境移行を主導: 水性プロセスは2024年に38.12%のシェアを占め、世界の排出量上限が収束するにつれて7.14%で拡大するでしょう。これらの製剤は、プラントのエネルギー負荷を低減し、溶剤回収費用も削減します。CelaneseとHenkelは、捕捉したCO₂をポリマー骨格に変換し、カーボンフットプリントを削減しています。

* 用途別:家具が主導し、キャビネットが成長: 家具は2024年に30.45%で最大の消費分野であり、高生産性で費用対効果の高い接着剤を好む標準化された生産ラインに支えられています。キャビネット製造は、リフォーム業者がより強く目に見えない接合部を必要とするプレミアム仕上げを選択するため、6.99%のCAGRで成長しています。

* エンドユーザー別:住宅建設が優位、産業用途が成長: 住宅建設は2024年に接着剤消費量の44.67%を占めました。住宅リノベーションでは、ダウンタイムを短縮するために水性で速乾性の製品が好まれます。一方、産業用および特殊木工は、CLT、吸音パネル、エネルギー効率の高いファサードが自動化ラインによる精密接着を必要とするため、2030年までに7.88%のCAGRで最も速い成長を記録するでしょう。

地域分析:

* アジア太平洋地域は2024年の支出の42.11%を占め、輸出志向のパネル工場と大規模な国内インフラプログラムにより、2030年までに7.44%のCAGRで推移すると予測されています。北米では、マス・ティンバータワーの波と連邦インフラパッケージが特殊構造用接着剤の採用を促進しています。欧州の厳格な化学物質およびリサイクル規制は、低VOCシステムへの急速な転換を促し、しばしば他の地域への技術波及効果をもたらしています。ブラジルとチリは林業工場への投資を続けており、中東におけるエンジニアードウッドラインの生産能力増強も、グローバルなサプライチェーンの相互依存関係を浮き彫りにしています。

競争環境:

* 競争環境は中程度に細分化されています。Henkelの接着剤技術部門は2024年に109.7億ユーロの収益を計上し、規模の優位性を示しています。H.B. Fullerは、新製品支出の60%を持続可能性関連ソリューションに充て、VOC規制強化の中でシェアを守っています。Sikaは、買収と地域工場のボトルネック解消を通じて、アジアおよび南米からの成長を取り込んでいます。

* 戦略的提携も盛んです。Dow、Henkel、Kratonは、バイオ素材の代替によりTECHNOMELTホットメルトのカーボンフットプリントを25%削減しました。HexionのSmartech買収は、AIプロセス制御を導入し、プレスラインの歩留まりを最大6%向上させながら樹脂廃棄物を最小限に抑えています。

主要企業:

* Henkel AG & Co. KGaA

* H.B. Fuller Company

* Arkema Group (Bostik)

* Sika AG

* Akzo Nobel N.V.

最近の業界動向:

* 2023年1月:Sikaは、住宅および商業用フローリング設置向けに設計された単一成分の速乾性防湿剤および接着剤基材強化剤であるMB EZ Rapidを発表しました。

* 2023年5月:Henkelのエンジニアードウッド部門は、LIGNA 2023でマス・ティンバー産業向けの高度なソリューションポートフォリオを発表し、持続可能なイノベーションと耐火性能を向上させる接着剤を強調しました。

このレポートは、世界の木材接着剤市場に焦点を当て、その現状、将来予測、主要な推進要因と阻害要因、および競争環境を詳細に分析しています。木材接着剤は、木材表面と反応して接着された要素間で応力を伝達する高分子化合物であり、窓、ドア、家具、木製フローリングなどの製造に広く利用されています。

市場の範囲とセグメンテーション

市場は、樹脂タイプ(天然、合成)、技術(水性、溶剤系、その他)、用途(家具、合板、キャビネット、ドア・窓、その他)、エンドユーザー(住宅建設、商業建設、産業・専門木工)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)別に詳細にセグメント化され、各セグメントの収益(USD百万)に基づいて市場規模と予測が算出されています。

市場規模と成長予測

木材接着剤市場は、2025年には67.6億米ドルの規模に達すると見込まれています。その後、2030年まで年平均成長率(CAGR)6.89%で拡大し、94.3億米ドルに達すると予測されています。

市場の主要な推進要因

市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域における加工木材生産の急増。

* 低VOC(揮発性有機化合物)水性システムへの急速な移行。

* 欧州家具部門におけるリノベーション需要の増加。

* 高層建築プロジェクトにおけるCLT(直交集成板)や集成材などのマス・ティンバーの採用拡大。

* 接着剤の塗布および硬化の精度を高めるインダストリー4.0技術の統合。

市場の主な阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 石油由来原料(フェノール、ホルムアルデヒド)価格の変動。

* カリフォルニア州およびEUにおける室内空気中のVOC排出量規制の強化。

* バイオベースポリオールやデンプンといったバイオベース原料の供給制限。

セグメント別の洞察

* 樹脂タイプ別: 2024年には合成樹脂が収益シェアの56.88%を占め、市場をリードしています。

* 技術別: 水性接着剤は、カリフォルニア州およびEUにおける厳しいVOCおよびホルムアルデヒド規制に対応し、同等の性能を提供できることから、年平均成長率7.14%で急速に普及が進んでいます。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の42.11%を占め、最大の市場となっています。これは、同地域における堅調な加工木材生産能力に支えられています。

競争環境と将来の展望

競争環境については、市場集中度、戦略的動向、市場シェア分析が報告されており、3M、アイカ工業、アクゾノーベル、アルケマグループ(ボスティック)、アシュランド、BASF SE、ダウ、ダイネアAS、フランクリンインターナショナル、H.B.フラーカンパニー、ヘンケルAG & Co. KGaA、ハンツマンコーポレーション、ヨワットSE、ジュビラント・アグリ・アンド・コンシューマー・プロダクツ・リミテッド(JACPL)、クライベリット、ピディライト・インダストリーズ・リミテッド、シカAG、ウェアーハウザーといった主要企業のプロファイルが含まれています。

将来の展望としては、未開拓のニーズの評価や、環境に優しい接着剤の開発が重要な機会として挙げられています。特にバイオベース木材接着剤は、規制や顧客からの強い要望があるものの、原料供給の制限や規模拡大の課題に直面しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア太平洋地域における集成材生産の急増

- 4.2.2 低VOC、水性システムへの急速な移行

- 4.2.3 ヨーロッパ家具部門におけるリノベーションブーム

- 4.2.4 高層プロジェクトにおけるマス・ティンバー(CLTおよび集成材)の採用

- 4.2.5 接着剤塗布と硬化の精度を高めるインダストリー4.0技術の統合

-

4.3 市場の阻害要因

- 4.3.1 石油系原料(フェノール、ホルムアルデヒド)価格の変動

- 4.3.2 カリフォルニア州およびEUにおける室内空気VOC規制の強化

- 4.3.3 バイオベースポリオール/デンプンの供給制限

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額および数量)

-

5.1 樹脂タイプ別

- 5.1.1 天然

- 5.1.2 合成

-

5.2 技術別

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 その他の技術

-

5.3 用途別

- 5.3.1 家具

- 5.3.2 合板

- 5.3.3 キャビネット

- 5.3.4 ドア・窓

- 5.3.5 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 住宅建設

- 5.4.2 商業建設

- 5.4.3 産業用および特殊木工

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 アイカ工業株式会社

- 6.4.3 アクゾノーベル N.V.

- 6.4.4 アルケマグループ(ボスティック)

- 6.4.5 アシュランド

- 6.4.6 BASF SE

- 6.4.7 ダウ

- 6.4.8 ダイネア AS

- 6.4.9 フランクリン・インターナショナル

- 6.4.10 H.B.フラー・カンパニー

- 6.4.11 ヘンケル AG & Co. KGaA

- 6.4.12 ハンツマン・コーポレーション

- 6.4.13 ヨワット SE

- 6.4.14 ジュビラント・アグリ・アンド・コンシューマー・プロダクツ・リミテッド(JACPL)

- 6.4.15 クライベリット

- 6.4.16 ピディライト・インダストリーズ Ltd

- 6.4.17 シーカ AG

- 6.4.18 ウェイアハウザー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

木材接着剤は、木材同士、あるいは木材と他の材料を強固に接合するために用いられる材料であり、建築、家具、木工品など、多岐にわたる分野で不可欠な役割を担っています。その機能は、単に材料を固定するだけでなく、木材の持つ特性を活かし、あるいは補完することで、より高性能で耐久性のある製品を生み出す基盤となっています。木材は多孔質で吸湿性があり、繊維方向によって性質が異なる異方性材料であるため、接着剤にはこれらの特性に適合し、長期にわたる安定した接着性能を発揮することが求められます。化学反応や物理的な作用を通じて接着力を発揮し、木材製品の品質と性能を大きく左右する重要な要素と言えるでしょう。

木材接着剤には、その用途や求められる性能に応じて様々な種類が存在します。主なものとしては、合成樹脂系接着剤と天然物系接着剤に大別されますが、現代の産業用途では合成樹脂系が主流です。合成樹脂系接着剤の代表例としては、まず酢酸ビニル樹脂系接着剤が挙げられます。これは「木工用ボンド」として広く知られ、作業性が良く、乾燥が速く、安価であるため、一般家庭からプロの木工まで幅広く利用されています。しかし、耐水性や耐熱性は比較的低いという特徴があります。次に、ユリア樹脂系接着剤は、合板やパーティクルボード、集成材などの製造に多用され、酢酸ビニル樹脂系よりも耐水性や耐熱性に優れますが、ホルムアルデヒドの放散が課題となることがあります。メラミン樹脂系接着剤は、ユリア樹脂系よりもさらに耐水性、耐熱性、耐久性が向上しており、化粧板や高耐久合板などに用いられます。フェノール樹脂系接着剤は、最も耐水性、耐候性、耐久性に優れるタイプの一つで、屋外用合板や構造用集成材など、過酷な環境下で使用される製品に適用されますが、硬化後の色が黒っぽいという特徴があります。レゾルシノール樹脂系接着剤は、フェノール樹脂系と同様に高い耐水性・耐候性を持ちながら、常温での硬化が可能であるため、船舶や屋外構造物など、大型の構造物の接着に適していますが、比較的高価です。イソシアネート系接着剤は、ホルムアルデヒドを含まず、耐水性、耐熱性、接着力に優れることから、OSB(配向性ストランドボード)やMDF(中密度繊維板)、集成材などの製造で注目されています。エポキシ樹脂系接着剤は、非常に強力な接着力と耐薬品性、耐水性を持ち、特殊な用途や高強度を要求される場面で用いられます。ポリウレタン樹脂系接着剤は、湿気硬化型が多く、耐水性や弾力性に優れ、木材の膨張収縮に追従する能力があるため、フローリングや構造用接着剤として利用されます。一方、天然物系接着剤としては、膠(にかわ)、カゼイン、澱粉糊などがありますが、これらは現在では特殊な用途や伝統工法に限られており、環境負荷が低いという利点があります。

木材接着剤の用途は非常に広範です。建築分野では、構造用集成材、LVL(単板積層材)、CLT(直交集成板)といったエンジニアードウッドの製造に不可欠であり、これらは木造建築物の高層化や大スパン化を可能にしています。また、合板、OSB、MDF、パーティクルボードなどの木質ボード製品の製造にも大量に用いられます。内装材としては、フローリング、壁材、建具、造作材の接着に、外装材としてはサイディングやデッキ材の接着にも利用されます。家具分野では、木製家具の組み立てや化粧板の貼り付けに欠かせません。さらに、木工品、工芸品、楽器、玩具などの製造、DIYや補修作業においても、木材接着剤は重要な役割を担っています。

木材接着剤に関連する技術は多岐にわたります。接着メカニズムの理解は、接着剤の設計において基礎となります。機械的接着、化学的接着、物理的接着といった原理を応用し、木材表面の特性を考慮した接着剤が開発されています。また、接着剤の性能を最大限に引き出すためには、木材の乾燥、切削、積層、プレス成形といった木材加工技術との連携が不可欠です。接着剤自体の配合技術も重要であり、硬化剤、増量剤、粘度調整剤、防腐剤などの添加によって、接着剤の性能や作業性が調整されます。近年では、環境対応技術が特に注目されており、ホルムアルデヒド放散量の低減(F☆☆☆☆規格など)、VOC(揮発性有機化合物)対策、さらにはバイオマス由来の接着剤の開発が進められています。製品の品質を保証するためには、接着強度試験(引張、せん断)、耐水性、耐熱性、耐久性試験といった品質評価技術も不可欠です。

木材接着剤の市場は、建築・建材産業と家具産業が主要な需要源となっています。近年の市場背景としては、いくつかの重要なトレンドが見られます。第一に、環境規制の強化です。シックハウス症候群の原因となるホルムアルデヒドやVOCの放散量に対する規制が世界的に厳しくなっており、低ホルムアルデヒドやノンホルムアルデヒド接着剤へのシフトが加速しています。日本におけるF☆☆☆☆規格はその代表例です。第二に、SDGs(持続可能な開発目標)や脱炭素社会への貢献が求められる中で、木材利用の促進が図られています。CLTなどのエンジニアードウッドの普及は、木材接着剤の新たな需要を生み出しています。これに伴い、バイオマス由来の接着剤やリサイクル可能な接着剤への関心も高まっています。第三に、接着剤自体の高性能化です。より高い耐久性、耐水性、耐熱性、速硬化性、そして作業性の向上が常に求められています。第四に、省力化・自動化の進展です。接着剤の塗布装置の進化や、ロボットによる接着作業の導入が進み、生産効率の向上が図られています。一方で、原材料価格の変動、環境規制への対応コスト、高性能化とコストのバランス、そして熟練工不足といった課題も存在します。

将来の展望として、木材接着剤はさらなる進化を遂げると予想されます。最も重要な方向性の一つは、環境配慮型接着剤の進化です。植物由来のリグニン、タンニン、デンプンなどを原料とした接着剤の実用化が進み、石油由来原料への依存度を低減する動きが加速するでしょう。また、生分解性接着剤の開発や、ホルムアルデヒドフリー、VOCフリーの接着剤のさらなる普及が期待されます。次に、高性能化・多機能化です。単に接着するだけでなく、耐震性、耐火性、断熱性といった付加機能を持つ接着剤の開発が進む可能性があります。将来的には、センサーを内蔵した「スマート接着剤」のような、より高度な機能を持つ製品も登場するかもしれません。また、木材と金属、プラスチックなどの異種材料を強固に接着する技術の進化も、新たな複合材料の創出に貢献するでしょう。生産性向上も重要なテーマであり、高速硬化、低温硬化、非接触硬化技術などが開発され、製造プロセスの効率化が図られると見込まれます。AIやIoTを活用した品質管理や塗布最適化も進むでしょう。最後に、CLTやLVLといったエンジニアードウッドの普及に伴い、木材接着剤の需要はさらに拡大すると考えられます。木造高層建築物への適用が進むことで、より高い安全性と耐久性を備えた接着剤が求められるようになり、その技術革新は今後も加速していくことでしょう。