風力発電機市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

風力タービン発電機市場レポートは、発電機タイプ(永久磁石同期発電機、二重給電誘導発電機など)、定格容量(2 MW未満、2~5 MW、5~10 MW、10 MW超)、用途(陸上、洋上、浮体式洋上)、エンドユーザー(公益事業者およびIPP、産業用自家発電、商業用およびマイクログリッド)、ならびに地域(北米、欧州、アジア太平洋など)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

風力タービン発電機市場の概要(2025年~2030年)

市場規模と成長予測

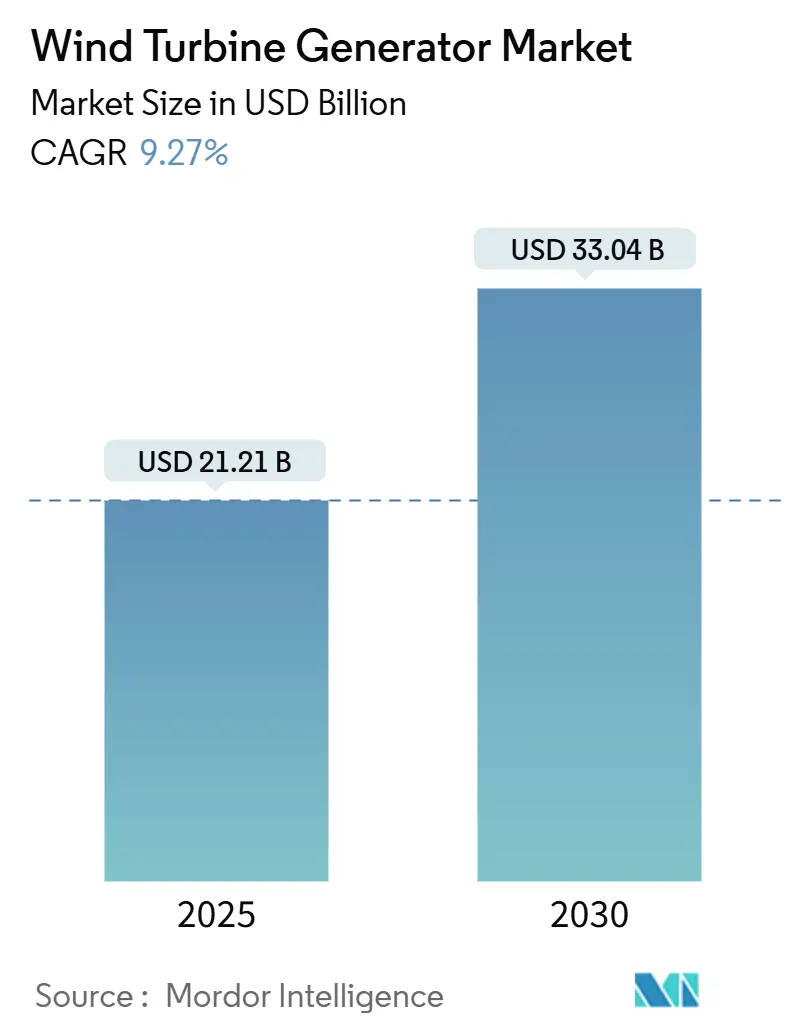

風力タービン発電機市場は、2025年に212.1億米ドルと推定され、2030年までに330.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.27%です。この成長は、誘導型発電機から永久磁石同期型や高温超電導型といった、運用コストを削減し系統サポート能力を強化する設計への移行を反映しています。洋上風力発電の急速な拡大、企業による電力購入契約(PPA)、および系統コードの改定が、先進的な可変速アーキテクチャへの需要を支える主要な柱となっています。アジア太平洋地域のサプライヤーは生産を迅速に拡大し、欧州の電力会社は深海プロジェクトを推進し、北米の開発者は系統形成機能を優先しており、これらが発電機技術と電力系統の回復力との結びつきを強めています。希土類供給のリスクや送電網のボトルネックが一時的に調達を遅らせる可能性はあるものの、次世代機の継続的なコスト低下と老朽化した設備の再稼働が、陸上および洋上双方で大きな機会を創出しています。

主要な市場動向

* 発電機タイプ別: 二重給電誘導型(DFIG)が2024年に55.3%の市場シェアを占めましたが、高温超電導型ユニットは2030年までに16.1%のCAGRで拡大すると予測されています。

* 容量定格別: 2~5MWクラスが2024年に64.9%の市場シェアを占め、5~10MW機は2030年までに12.2%のCAGRで成長しています。

* 用途別: 陸上設備が2024年に72.4%の収益シェアを占めましたが、浮体式洋上プロジェクトは2025年~2030年に17.9%のCAGRで増加すると予測されています。

* エンドユーザー別: 公益事業者および独立系発電事業者(IPP)が2024年に需要の61.0%を占め、商業用およびマイクログリッド顧客が13.1%のCAGRで最も速い成長を記録しました。

* 地域別: アジア太平洋地域が2024年に42.5%のシェアでリードし、2030年までに9.8%のCAGRで成長すると予測されています。

市場の推進要因と抑制要因

推進要因:

* 永久磁石同期機(PMSG)の急速なコスト低下: 中国での製造規模拡大と磁気回路の最適化により、PMSGの価格が2024年以降15~20%低下し、二重給電誘導型(DFIG)に対するコスト優位性が拡大しています。PMSGはスリップリングが不要で、メンテナンス費用を削減し、洋上環境で重要な電力密度優位性を提供します。

* 高容量直接駆動型ユニットを優遇する洋上目標: 欧州および米国の沿岸政策は、海底ケーブル投資を正当化するために10MWを超える直接駆動型発電機に依存する大規模な洋上風力発電の追加を義務付けています。直接駆動システムはギアボックスの故障をなくし、平均故障間隔を25年以上延ばし、浮体式プラットフォームの負荷制約を緩和します。

* 可変速運転を要求する系統コードの改定: 新しい系統連系規則は、周波数調整、電圧サポート、および故障時運転継続能力(FRT)を重視しており、これらは全変換器型または二重給電型発電機のみがリアルタイムで提供できます。可変速発電機は、ローター速度を系統周波数から切り離し、空力最適化とミリ秒単位での合成慣性供給を可能にします。

* 企業PPAによる大規模展開の推進: テクノロジー大手は2024年に8GWを超える風力PPAを締結し、高い設備利用率と厳格な稼働率条項を要求しており、開発者は信頼性の実績がある先進的な発電機トポロジーを選択する傾向にあります。

* リパワリングプログラムによる改修需要の増加: 老朽化した風力発電所のリパワリングプログラムは、既存のインフラを活用して発電能力を向上させ、先進的な発電機への需要を促進しています。

* 軽量設計を促進する浮体式洋上パイロットプロジェクト: 浮体式洋上風力発電のパイロットプロジェクトは、軽量な発電機設計を奨励し、プラットフォームの積載量と係留経済性を向上させています。

抑制要因:

* 希土類供給の変動によるPMSGコストの高騰: 中国がネオジムとジスプロシウム生産の約70%を支配しており、輸出政策の変更が希土類価格を20~40%変動させ、PMSGのコスト優位性を損なう可能性があります。

* 送電網連系遅延: 米国では2024年に680GWを超える再生可能エネルギーの連系待ちが発生し、平均処理期間が5年を超えています。規制改革は手続きを加速させますが、高電圧送電線の根本的な不足を補うことはできず、一部地域では80%の撤退率を引き起こしています。

* 大型陸上タービンにおけるクレーン重量制限: 大型陸上タービンの設置にはクレーンの重量制限が課題となり、輸送と設置の複雑さを増しています。

* 台風回廊における保険料の高騰: 台風の影響を受けやすい地域では、保険料の上昇がプロジェクトの経済性に影響を与える可能性があります。

セグメント分析

* 発電機タイプ別: 二重給電誘導型発電機(DFIG)は、メンテナンスの容易さと魅力的な初期価格により、2024年に55.3%の市場シェアを占めました。しかし、高温超電導型は、40%の軽量化によりナセル負荷と洋上キャンペーンでの船舶チャーター日数を削減できるため、17.8%のCAGRで最も急速に成長しています。永久磁石同期機(PMSG)は、98%の効率と最小限のギアボックス在庫を重視するプレミアムな洋上ニッチ市場を占めています。OEMは、永久磁石ローターと高温超電導ステーターを組み合わせたハイブリッドトポロジーに関心を示しており、将来的な技術革新が期待されます。

* 容量定格別: 2~5MW定格の発電機が2024年に64.9%の市場シェアを占め、輸送ロジスティクスとマルチメガワットのエネルギー収量のスイートスポットとなっています。一方、5~10MWクラスは、洋上開発者や陸上リパワリング事業者がより高い比エネルギー出力を追求するため、13.9%のCAGRで加速しており、2030年までに市場規模が30億米ドルを超える可能性があります。2MW未満のユニットは、分散型エネルギーや農業産業のニッチ市場に移行しています。

* 用途別: 陸上風力発電所が2024年の設備導入の72.4%を占め、成熟したサプライチェーンと低い設備投資が要因です。しかし、浮体式洋上コンセプトは、深海の風力回廊を開拓するため、19.6%のCAGRで拡大しています。浮体式プロジェクトの市場規模は5億米ドル未満ですが、日本、ノルウェー、カリフォルニアで政策的な支援を受けています。固定式洋上風力発電は、水深60mまでの大陸棚で着実に増加しています。

* エンドユーザー別: 公益事業者および独立系発電事業者(IPP)が2024年に需要の61.0%を占めました。ハイパースケールデータセンター事業者を含む商業購入者は、電力価格の変動をヘッジし、持続可能性スコアカードを満たすために、メーター裏または仮想PPAにリンクされたタービンを調達しており、14.8%のCAGRで最も急速に成長しています。産業用自家消費者は、公益事業者の停電時に製造クラスターを安定させるために系統形成型発電機を設置することで、新たな成長を加えています。

地域分析

* アジア太平洋: 2024年に世界の設備導入の42.5%を占め、2030年までに11.5%のCAGRで成長しています。中国は2024年に世界の他の地域を合わせたよりも多くの容量を稼働させ、現地調達規則、補助金付き系統接続、および輸出チャネルによって推進されています。インドの洋上風力ロードマップは、インフラと国内サプライチェーンのインセンティブに8億9000万米ドルを割り当て、60%の現地付加価値を義務付けています。日本と韓国は、深海資源を活用するために浮体式プロトタイプに多額の投資を行っています。

* ヨーロッパ: 技術進歩のるつぼであり、2024年の電力の19%を風力から得ており、2030年までに35%を目標としています。昨年12.9GWを導入し、ドイツが4.0GW、英国が1.9GWを占めました。北欧の老朽化したタービンベースもリパワリングを促進しており、ドイツは2024年に2GWの2MW未満のユニットを廃止し、より大型の機械に置き換えています。スペイン、ノルウェー、スコットランドの浮体式洋上試験場は、複雑な波浪条件下で15MWの直接駆動型ナセルを検証し、将来の商業アレイに教訓を提供しています。

* 北米: 企業PPAとサプライチェーンの回復力という二重の牽引力で進展しています。生産税額控除の一時的な失効にもかかわらず、米国は2024年に記録的な風力発電容量を追加しました。これは主に、データセンターや小売大手との長期契約によるものです。インフラ投資雇用法で約束された送電網のアップグレードは、中西部とERCOT地域での混雑を解消し始めていますが、連系待ちのボトルネックは依然として小規模開発者を妨げています。カナダの大西洋岸諸州は浮体式洋上入札を計画しており、メキシコの産業クラスターは自家消費型タービンを調達しています。

競争環境

2024年には風力タービン発電機市場の競争が激化し、上位5社のOEMが世界の納入量の54%を占めました。Goldwind、Envision、Ming Yangは、アジア太平洋地域の規模と垂直統合された生産ラインを活用し、欧州の競合他社を8~12%下回るターンキー価格を提供しました。これに対し、VestasはEnVentusプラットフォームを改良し、Siemens Gamesaは超電導ローターの研究を加速させ、効率のリーダーシップを取り戻そうとしています。戦略的方向性は、97~98%の技術的可用性を保証するフルライフサイクルサービスポートフォリオと、ますます決定的な入札スコアリングオファリングへと傾倒しています。中国のOEMは欧州に倉庫を開設し、現地の独立系サービスプロバイダーと共同メンテナンス事業を締結し、輸出のみからアフターサービスを組み込んだ事業への移行を示しています。欧米の既存企業は、ソフトウェアスイートで対抗し、年間発電量を最大4%増加させています。浮体式洋上およびマイクログリッドセグメントでは、ホワイトスペースの機会が生じています。競争はコストリーダーシップと技術的優位性のバランスにかかっており、政策支援、資金力、サービス密度が、公益事業者がギガワット規模のフレームワークを授与する際の決定要因となっています。

主要プレーヤー: Goldwind、Envision Energy、Ming Yang Smart Energy、Vestas Wind Systems A/S、GE Vernova(主要プレーヤーは順不同です)。

最近の業界動向

* 2025年3月: RWEとノルウェー銀行投資運用がNordseeclusterおよびThor洋上プロジェクトの開発で提携し、北海風力への投資意欲を示しました。

* 2025年1月: BPが米国の陸上風力ポートフォリオ(1.7 GW)をLS Powerに売却することに合意し、中核的な炭化水素への戦略的転換を示唆しました。

* 2024年11月: Acciona Energíaがテキサス州の150MWの風力発電所2基を2億250万米ドルで買収し、北米での事業を3GW以上に拡大しました。

* 2024年10月: Brookfield RenewableがØrstedから英国の洋上風力発電所4基の12.45%の株式を23億米ドルで取得し、英国洋上風力市場への初参入を果たしました。

本レポートは、風力タービン発電機市場に関する包括的な分析を提供しています。市場は堅調な成長を遂げると予測されており、2025年には212.1億米ドルであった市場規模が、2030年には330.4億米ドルに達し、予測期間中の年平均成長率(CAGR)は9.27%を見込んでいます。

市場の主要な推進要因としては、主に以下の点が挙げられます。永久磁石同期発電機(PMSG)技術の急速なコスト削減が進んでおり、導入が促進されています。各国が設定する洋上風力発電の導入目標が、高容量の直接駆動型発電機に対する需要を大きく押し上げています。送電網の安定化と効率化のため、先進的な可変速発電機の導入を義務付けるグリッドコードの改定が進んでいることも要因です。また、企業間電力購入契約(PPA)の増加がユーティリティ規模の風力発電設備導入を加速させているほか、既存の老朽化した風力発電所の性能向上を目指すリパワリング計画がレトロフィット需要を創出しています。さらに、浮体式洋上風力発電のパイロットプロジェクトが、軽量で革新的な発電機設計の開発を推進しています。

一方で、市場にはいくつかの制約要因も存在します。PMSGの主要材料であるレアアースの供給が不安定であり、特に中国の生産シェアに起因する価格変動が、発電機コストを最大40%上昇させる可能性があります。新規風力発電所の送電網への接続に遅延が生じることが、プロジェクトの進捗を妨げるケースも見られます。陸上風力発電ユニットの大型化に伴い、設置に使用されるクレーンの重量制限が、大型ユニットの導入を制約する場合があります。また、台風などの自然災害が多い地域では、ベアリング故障リスクの増加により保険料が高騰する傾向が見られます。

市場のセグメンテーションと主要トレンドは多岐にわたります。発電機タイプ別では、PMSG、二重給電誘導発電機(DFIG)、従来の同期発電機、従来の誘導発電機、スイッチトリラクタンス発電機などが分析対象です。特に、高温超電導発電機は2030年までに年平均16.1%という最も速い成長率を示すと予測されています。容量定格別では、2MW未満、2~5MW、5~10MW、10MW超の各セグメントで市場が評価されています。用途別では、陸上、洋上(着床式)、浮体式洋上風力発電に分類され、浮体式洋上設備は、より深い水深の風力資源の活用と視覚的影響の低減という利点から、年平均17.9%のCAGRで急速に拡大しています。エンドユーザー別では、電力会社および独立系発電事業者(IPP)、産業用自家消費、商業用およびマイクログリッドが主要なエンドユーザーとして分析されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの各地域が詳細に調査されています。中でもアジア太平洋地域は、2024年の設備導入量の42.5%を占め、年平均9.8%のCAGRで成長しており、世界の需要を牽引する最も支配的な地域となっています。

競争環境については、市場は中程度の集中度を示しており、上位5社のOEMが年間納入量の約54%を占めています。レポートでは、シーメンスガメサ・リニューアブルエナジー、ヴェスタス・ウィンド・システムズ、GEバーノバ、ノルデックス・グループ、三菱重工業、スズロン・エナジー、エネルコン、ゴールドウィンド、エンビジョン・エナジー、ミンヤン・スマートエナジー、東方電気、CSIC海装風電、センビオン、斗山エナビリティ、日立、ABB、シーメンス・エナジー、ラガーウェイ、バージー・ウィンドパワー、イノックス・ウィンドなど、20社以上の主要企業のプロファイルが詳細に分析されています。これらのプロファイルには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、製品・サービス、および最近の動向が含まれています。また、市場集中度、M&A、パートナーシップ、PPAなどの戦略的動向、市場シェア分析も行われています。

本レポートは、市場の定義と研究範囲、調査方法、エグゼクティブサマリー、市場概要、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手・売り手の交渉力、代替品の脅威、競争の激しさ)といった多角的な視点から市場を深く掘り下げています。さらに、市場機会と将来の展望、未開拓領域や満たされていないニーズの評価も行われており、市場の全体像と将来性に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 PMSG技術における急速なコスト削減

- 4.2.2 洋上風力目標が高容量直接駆動の需要を押し上げ

- 4.2.3 高度な可変速発電機を義務付ける系統コードの改訂

- 4.2.4 企業PPAが公益事業規模の設備導入を加速

- 4.2.5 リパワリング計画がレトロフィット需要を創出

- 4.2.6 浮体式洋上パイロットが軽量発電機設計を推進

-

4.3 市場の制約

- 4.3.1 希土類供給の変動がPMSGコストを押し上げ

- 4.3.2 送電網接続の遅延

- 4.3.3 クレーン重量制限が大型陸上ユニットを制約

- 4.3.4 台風地帯でのベアリング故障リスクによる保険料の高騰

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 発電機タイプ別

- 5.1.1 永久磁石同期発電機 (PMSG)

- 5.1.2 二重給電誘導発電機 (DFIG)

- 5.1.3 従来型同期発電機

- 5.1.4 従来型誘導発電機

- 5.1.5 スイッチトリラクタンス発電機

-

5.2 容量定格別

- 5.2.1 2 MW未満

- 5.2.2 2~5 MW

- 5.2.3 5~10 MW

- 5.2.4 10 MW超

-

5.3 用途別

- 5.3.1 陸上

- 5.3.2 洋上 (着床式)

- 5.3.3 浮体式洋上

-

5.4 エンドユーザー別

- 5.4.1 公益事業者およびIPP

- 5.4.2 産業用自家消費

- 5.4.3 商業用およびマイクログリッド

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他のMEA

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 シーメンスガメサ・リニューアブル・エナジー

- 6.4.2 ベスタス・ウィンド・システムズ A/S

- 6.4.3 GEベルノバ

- 6.4.4 ノルデックス・グループ

- 6.4.5 三菱重工業

- 6.4.6 スズロン・エナジー株式会社

- 6.4.7 エネルコンGmbH

- 6.4.8 ゴールドウィンド

- 6.4.9 エンビジョン・エナジー

- 6.4.10 明陽スマートエナジー

- 6.4.11 東方電気股份有限公司

- 6.4.12 CSIC海装風電

- 6.4.13 センビオンGmbH

- 6.4.14 斗山エナビリティ

- 6.4.15 株式会社日立製作所

- 6.4.16 ABB株式会社

- 6.4.17 シーメンス・エナジーAG

- 6.4.18 ラガーウェイ (エネルコン・グループ)

- 6.4.19 バーギー・ウィンドパワー社

- 6.4.20 イノックス・ウィンド株式会社

7. 市場機会&将来の見通し

*** 本調査レポートに関するお問い合わせ ***

風力発電機は、風の運動エネルギーを電気エネルギーに変換する装置でございます。再生可能エネルギー源の一つとして、地球温暖化対策やエネルギー安全保障の観点から世界中でその導入が加速しております。主に、風を受けるブレード(羽根)、ブレードの回転を伝えるローター、発電機を内蔵するナセル、そしてこれらを支えるタワーで構成されており、風の力を効率的に捉え、クリーンな電力を生み出す重要な役割を担っております。

風力発電機には、その構造や設置場所によって様々な種類がございます。まず、回転軸の方向による分類では、最も普及している「水平軸風力発電機」と、比較的小型で風向に左右されない「垂直軸風力発電機」がございます。水平軸型は、プロペラのような形状をしており、風上または風下に向けて設置され、高い発電効率を誇ります。一方、垂直軸型は、ダリウス型やサボニウス型などがあり、風向の変化に強く、低風速でも発電しやすいという特徴がございますが、大型化には技術的な課題もございます。次に、設置場所による分類では、「陸上風力発電機」と「洋上風力発電機」に大別されます。陸上風力発電機は、陸上に設置されるもので、建設コストやメンテナンスの容易さが利点ですが、騒音や景観への影響、適地の制約といった課題もございます。洋上風力発電機は、海上に設置されるもので、陸上よりも安定した強い風が得られるため、大規模な発電が可能であり、騒音や景観への影響も少ないという利点がございます。洋上風力発電機はさらに、海底に基礎を固定する「着床式」と、海に浮かべる「浮体式」に分けられます。日本の沿岸は水深が深い場所が多いため、浮体式洋上風力発電機は特に将来性が期待されております。また、規模による分類では、数メガワット級の「大型風力発電機」から、産業用や地域コミュニティ向けの「中型」、住宅や僻地向けの「小型」まで多岐にわたります。

風力発電機の用途は、主に大規模な電力供給網への接続による発電でございます。風力発電所として多数の風力発電機が設置され、地域や国の電力需要を賄う重要な電源となっております。また、電力網から独立したオフグリッドシステムとして、離島や山間部の集落、通信基地局など、送電網の整備が困難な場所での電力供給にも利用されております。近年では、太陽光発電や蓄電池システムと組み合わせたハイブリッド電源としての活用や、再生可能エネルギー由来の電力で水を電気分解し、水素を製造する「グリーン水素」生産の電源としても注目を集めております。これにより、電力だけでなく、燃料としてのエネルギー供給にも貢献し、脱炭素社会の実現に向けた多角的な役割が期待されております。

風力発電の効率と信頼性を高めるためには、様々な関連技術が不可欠でございます。ブレード技術では、より軽量で強度が高く、空気抵抗を最適化した複合材料(ガラス繊維強化プラスチック、炭素繊維強化プラスチックなど)の開発が進んでおります。これにより、大型化と発電効率の向上が図られております。発電機技術では、ギアボックスを介さずに直接回転力を電気に変換する「直接駆動型」や、永久磁石を用いた高効率な発電機が開発され、メンテナンスコストの削減や信頼性の向上に貢献しております。制御システムでは、風速や風向に応じてブレードの角度(ピッチ制御)やナセルの向き(ヨー制御)を最適化し、常に最大の発電量を確保する技術が重要でございます。また、遠隔監視・制御システム(SCADA)により、多数の風力発電機を一元的に管理し、異常の早期発見や効率的な運用を実現しております。洋上風力発電においては、厳しい海洋環境に耐えうる基礎構造技術(モノパイル、ジャケット、重力式、浮体式プラットフォームなど)や、海底ケーブルによる送電技術、そして塩害対策や腐食防止技術が不可欠でございます。さらに、電力系統への安定的な接続を可能にするためのスマートグリッド技術や、風力発電の出力変動を吸収する蓄電池システム、揚水発電などのエネルギー貯蔵技術も重要な関連技術として位置づけられております。

風力発電機の市場背景は、世界的な脱炭素化の流れとエネルギー転換の加速により、急速な拡大を続けております。各国政府は、再生可能エネルギー導入目標を設定し、固定価格買取制度(FIT)や補助金などの政策支援を通じて、風力発電の普及を後押ししております。技術革新と規模の経済により、風力発電の発電コスト(LCOE: Levelized Cost of Electricity)は大幅に低下し、多くの地域で化石燃料による発電と競争力を持つに至っております。特に洋上風力発電は、その大規模な発電ポテンシャルから、今後の成長の牽引役として期待されており、欧州を中心に導入が進んでおります。一方で、課題も存在いたします。風力発電は風の状況に左右されるため、出力が不安定であるという「間欠性」の問題があり、電力系統の安定化には高度な制御技術や蓄電システムとの連携が求められます。また、建設地の確保、騒音や景観への影響、鳥類への影響など、地域住民や環境との調和も重要な課題でございます。日本においては、国土が狭く、適地が限られる陸上風力発電の導入は伸び悩む傾向にございますが、四方を海に囲まれ、排他的経済水域が広いという地理的特性から、洋上風力発電、特に水深の深い海域に適した浮体式洋上風力発電の導入に大きな期待が寄せられております。政府は洋上風力発電の導入目標を掲げ、サプライチェーンの国内構築も推進しております。

風力発電機の将来展望は、技術革新と政策支援に支えられ、さらなる発展が予測されております。ブレードの大型化と軽量化、発電機の高効率化は引き続き進み、一台あたりの発電容量はさらに増加するでしょう。これにより、発電コストは一層低減され、経済性が向上すると考えられます。洋上風力発電、特に浮体式洋上風力発電は、日本の深い海域での導入が本格化し、世界のエネルギー供給に大きく貢献する可能性を秘めております。デジタル技術の進化も風力発電の未来を形作ります。AIを活用した風況予測の精度向上、ドローンやロボットによる自動点検、ビッグデータ解析による故障予知保全などにより、運用効率と信頼性が飛躍的に向上するでしょう。また、電力系統との連携を強化するためのスマートグリッド技術や、大規模な蓄電システムとの統合が進み、風力発電の間欠性という課題が克服されていくと期待されます。環境面では、風力発電機のライフサイクル全体における環境負荷低減が重視され、ブレードのリサイクル技術や、製造・廃棄段階でのCO2排出量削減に向けた取り組みが加速するでしょう。風力発電は、単なる電力供給源に留まらず、水素製造や地域活性化の核となるなど、多角的な価値を創出しながら、持続可能な社会の実現に不可欠な基幹エネルギー源としての地位を確立していくものと確信しております。