グリーン・バイオベース溶剤市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

グリーンおよびバイオベース溶剤市場レポートは、業界をタイプ別(バイオアルコール、バイオグリコール、バイオジオールなど)、用途別(塗料・コーティング、工業用・家庭用洗浄剤、印刷インク、接着剤・シーラントなど)、エンドユーザー産業別(自動車、建設、農業など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

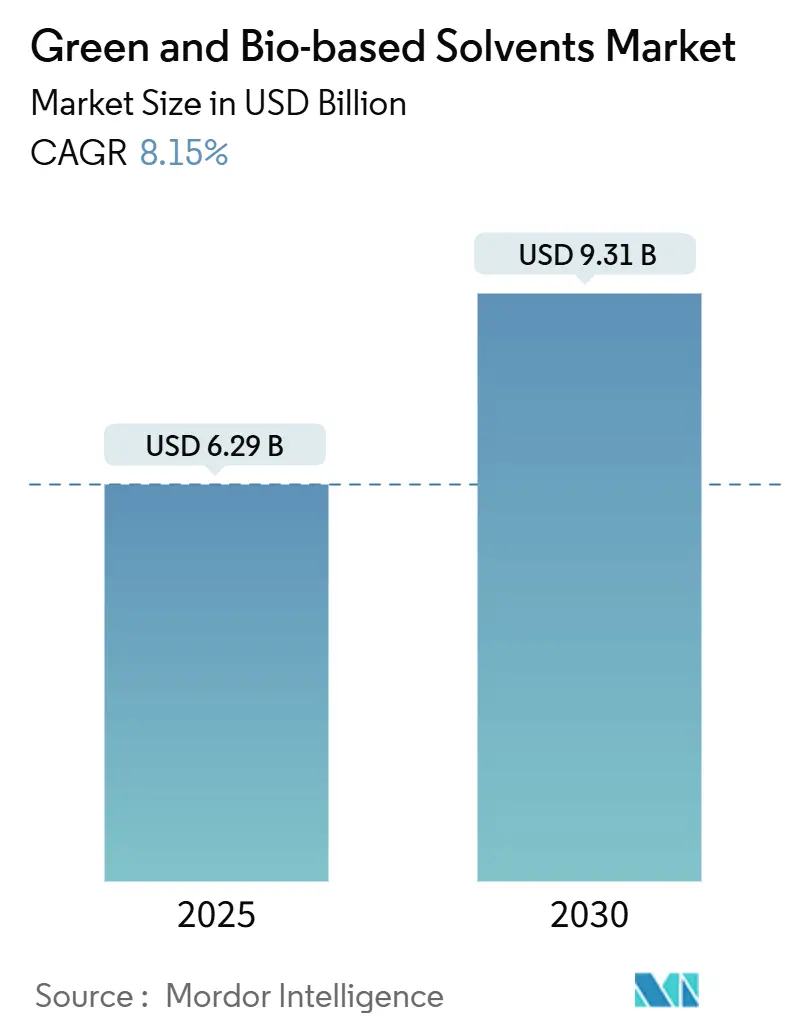

グリーンおよびバイオベース溶剤市場は、2025年には62.9億米ドルと推定され、2030年までに93.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.15%です。揮発性有機化合物(VOC)排出規制の強化、原油価格の変動、企業の持続可能性目標の広がりが、石油ベースの溶剤からの転換を促す主要な要因となっています。再生可能な原料の選択肢が増加していることや、税額控除の拡大も市場の成長を後押ししています。特にアジア太平洋地域は、急速な産業成長と中国およびインドにおける野心的なグリーンケミストリー政策により、新たな需要を牽引しています。

本市場は、タイプ(バイオアルコール、バイオグリコール、バイオジオールなど)、用途(塗料・コーティング、工業用・家庭用洗浄剤、印刷インキ、接着剤・シーラントなど)、最終用途産業(自動車、建設、農業など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

主要な市場動向は以下の通りです。

* タイプ別: 2024年にはバイオアルコールが市場シェアの37.2%を占め、乳酸エチルは2030年までに9.56%のCAGRで成長すると予測されています。

* 用途別: 2024年には塗料・コーティングが市場規模の27.34%を占め、医薬品用途は2030年までに10.34%のCAGRで最も速く拡大すると見込まれています。

* 最終用途産業別: 2024年には建設部門が収益の32.16%を占め、医薬品・ヘルスケア部門は2030年までに10.97%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年の収益の45.2%を占めて市場を支配し、2030年までに8.77%のCAGRで成長すると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* VOC排出規制の厳格化: 規制当局は、塗料、接着剤、消費者製品における溶剤規制を強化しています。例えば、カナダの2024年規制は130の製品クラスを対象とし、EUのREACH規制も持続性および毒性物質の制限を更新しています。これにより、企業は製品ラインの再設計を余儀なくされ、バイオアルコールやエステルなどのバイオベース溶剤への転換が進んでいます。これは、北米とEUで最も強い影響を及ぼし、中期的(2~4年)にCAGRに+2.8%の影響を与えると分析されています。

* 原油価格の変動: 2024年には原油価格が数回にわたり二桁の割合で上昇し、バイオ溶剤と石油系溶剤のコスト差が縮小しました。多くの購入者は、原油価格が特定の閾値を超えた場合に自動的に代替品に切り替えるデュアルソーシング条項を導入しています。低炭素の廃棄物原料が原油価格が緩和された場合でも価格優位性を持つことが証明されており、価格ヘッジ戦略はバイオ溶剤の長期契約をより魅力的にしています。これは、世界的に、特にアジア太平洋地域の製造業に影響を与え、短期的(2年以内)にCAGRに+1.9%の影響を与えるとされています。

* 企業のESGコミットメントとグリーン調達義務: 大手購入企業は、ESG(環境・社会・ガバナンス)目標を拘束力のある調達規則に転換しています。例えば、サノフィの溶剤選定ガイドは、バイオオプションを優先しつつ、溶剤全体の使用量を5%削減しました。EUの規制当局は、2030年までに化学製品中の全炭素の少なくとも20%を持続可能な非化石原料から供給することを目指しており、グリーンおよびバイオベース溶剤市場の拡大をさらに加速させています。これは、北米とEUを中心に、アジア太平洋地域にも拡大し、長期的(4年以上)にCAGRに+1.6%の影響を与えると予測されています。

* 政府のインセンティブと税額控除の増加: 生産側のインセンティブは、新規生産能力のリスクを低減します。米国の45Zクリーン燃料生産税額控除は2031年まで適用され、アイオワ州の再生可能化学品税額控除はすでに約500万米ドルを対象生産者に提供しています。欧州では、EIBの気候行動ロードマップが2025年までにバイオ化学品を含む持続可能な投資に1兆ユーロをコミットしています。これらのインセンティブは生産量を奨励するため、供給を迅速に拡大し、石油系溶剤とのコスト差を縮小します。安定した政策シグナルは、さらなるコスト削減を約束するプロセス強化技術へのベンチャー投資も引き付けています。これは、北米とEUを中心に、一部のアジア太平洋地域にも採用され、中期的(2~4年)にCAGRに+1.4%の影響を与えるとされています。

* 再生可能原料の供給拡大: 世界的に再生可能原料の利用可能性が拡大していることも、市場成長に貢献しています。これは長期的(4年以上)にCAGRに+1.1%の影響を与えるとされています。

市場のトレンドと洞察(抑制要因)

一方で、市場の成長を抑制する要因も存在します。

* 高い生産コスト: 発酵反応器、高価な精製工程、低いプラント稼働率などにより、バイオ溶剤は依然として既存の石油系溶剤と比較して不利なコストカーブにあります。最近のプロセス近代化によりバイオプロピレングリコールの変換コストは25%削減されましたが、インセンティブが豊富な地域以外では依然として大きな差があります。多くの生産者は、バイオ溶剤を高価値の副産物と組み合わせることで、固定費を複数の収益源に分散させています。また、顧客が下流工程の再構築を避けることができるドロップイン分子を設計することで、変更の総コストを削減します。これは、世界的に、特に先進国市場で最も顕著であり、中期的(2~4年)にCAGRに-1.8%の影響を与えると分析されています。

* 原料供給の変動と農業価格の変動: 作物の収穫量は天候に左右され、食料、バイオ燃料、持続可能な航空燃料との土地利用競争に直面しています。国際エネルギー機関(IEA)は、植物油および廃油の需要が2022年から2027年にかけて56%増加する可能性があり、バイオ化学品の原料供給に混雑のリスクがあると警告しています。トウモロコシ、サトウキビ、使用済み食用油の価格変動は、溶剤のコストモデルに直接影響し、長期的なオフテイク契約を複雑にしています。生産者は、複数の原料を認定し、物流ネットワークを最適化し、農家協同組合との供給契約を締結することでリスクを軽減していますが、短期的な価格変動は依然として利益を損なう可能性があり、市場拡大をわずかに抑制しています。これは、世界的に、特に農業地域に集中しており、短期的(2年以内)にCAGRに-1.2%の影響を与えるとされています。

* 既存の溶剤回収装置との互換性の制限: 既存の産業インフラを持つ北米やEUでは、レガシーな溶剤回収装置との互換性の問題が、バイオ溶剤への移行を妨げる要因となる可能性があります。これは長期的(4年以上)にCAGRに-0.9%の影響を与えるとされています。

セグメント分析

* タイプ別: バイオアルコールが初期のリーダーシップを維持

2024年にはバイオアルコールがグリーンおよびバイオベース溶剤市場で最大の収益シェア(37.2%)を占めました。これは、成熟したエタノール発酵装置、広範な農業原料供給、および柔軟な下流ブレンドラインによって支えられています。乳酸エチルは9.56%のCAGRを示しており、優れた溶解力と生分解性を持つニッチ分子への転換を強調しています。これらの特性は、医薬品合成や電子グレードの洗浄において高く評価されています。

* 用途別: 医薬品が成長プレミアムを獲得

医薬品製造業者は、他のほとんどの産業よりも早くグリーンケミストリーの枠組みを採用したため、10.34%という他のどの最終用途よりも速いCAGRで成長しています。水性反応器、生体適合性のある乳酸塩、低残留アルコールが、有効成分の合成や洗浄における溶剤の配置を支えています。規制当局は、作業者の曝露リスクを低減し、廃棄物処理工程を簡素化するため、このような代替を推奨しており、コンプライアンス予算がこの移行を支援しています。

既存の塗料・コーティングは、27.34%のシェアで依然として最大の用途であり、これはすべての建築用塗料や保護仕上げにおいて、厳しいVOC規制を満たす必要がある溶剤キャリアの蒸発が伴うためです。

* 最終用途産業別: 建設の優位性とヘルスケアの加速

建設部門は、建築用塗料、シーラント、複合パネルで消費される膨大な量により、2024年の収益の32.16%を占め、トップの地位を維持しました。LEEDなどのグリーンビルディング認証は、低VOC配合を奨励しており、請負業者はより健康的な屋内空間に対してプレミアムな賃料を要求できます。

医薬品、医療機器、実験室試薬を含むヘルスケア部門は、10.97%のCAGRで最も急速に成長しています。リスク回避型の調達責任者は、原料の起源から廃棄まで、すべての溶剤ドラムを追跡するESG認証を要求しており、バイオ溶剤がハザード指標で最高得点を得る性能重視の選定プロセスが生まれています。

地域別分析

地域別に見ると、アジア太平洋地域が2024年に45.2%の収益シェアでグリーンおよびバイオベース溶剤市場をリードし、2030年までに8.77%の最も高いCAGRを記録すると予測されています。中国のデュアルカーボン戦略は、精製所や下流の樹脂生産者にVOC排出量の削減を義務付けており、再生可能溶剤への即時的な需要を生み出しています。

北米は、厳格な連邦および州の空気品質規制と成熟したバイオ燃料インフラの交差点から恩恵を受けています。欧州は、グリーンディール、循環経済行動計画、国レベルのプラスチック税など、政策的な野心において際立っており、これらすべてが再生可能溶剤を支持しています。

南米とアフリカは収益規模は小さいものの、安価な原料の入手可能性と環境意識の高まりを兼ね備えているため、長期的な価値を秘めています。しかし、生産能力の増強は、先行地域に比べて遅れている規制の明確化とインフラのアップグレードに依存しています。

競争環境

グリーンおよびバイオベース溶剤市場は、グローバルな大手化学企業と機敏なバイオテクノロジー専門企業が混在しています。BASF、Dow、Cargillなどの大手企業は、統合の優位性を活用して原料を垂直統合し、ブランドオーナーとのチャネルアクセスを確保しています。規模の経済は依然として重要ですが、経路革新はコストの転換点をもたらし、ランキングを再編する可能性があります。いくつかの技術が商業実証段階に近づくにつれて、市場はコストカーブの段階的な変化を経験する可能性があります。

主要な市場プレーヤーには、Dow、ADM、BASF、Cargill, Incorporated、Corbion、Galactic、Vertec BioSolvents、Florida Chemical Company、Gevo、Myriant Corporation、Elevance Renewable Sciencesなどが挙げられます。これらの企業は、研究開発への投資、戦略的提携、製品ポートフォリオの拡大を通じて、市場での地位を強化しようとしています。

市場の課題と機会

グリーンおよびバイオベース溶剤市場は、いくつかの課題に直面しています。主な課題としては、従来の石油系溶剤と比較したコスト競争力、生産規模の拡大に伴う技術的ハードル、そして規制の枠組みの複雑さが挙げられます。また、消費者の意識向上と、バイオベース製品に対する誤解を解消するための教育も重要です。

しかし、これらの課題は同時に大きな機会でもあります。環境規制の強化、企業の持続可能性目標、そして消費者の環境意識の高まりは、グリーンおよびバイオベース溶剤の需要を牽引する主要な要因です。特に、塗料・コーティング、接着剤、医薬品、化粧品、洗浄剤などの最終用途産業におけるイノベーションは、市場の成長を加速させるでしょう。技術の進歩により、生産コストが削減され、性能が向上することで、より幅広い用途での採用が期待されます。

結論

グリーンおよびバイオベース溶剤市場は、環境への配慮と経済的実現可能性のバランスを取りながら、大きな変革期を迎えています。地域ごとの規制環境、技術革新、そして主要プレーヤーの戦略が、市場の将来の軌道を形成する上で重要な役割を果たすでしょう。持続可能な化学への移行が進むにつれて、この市場は今後数年間で着実に成長し、化学産業全体の脱炭素化に貢献すると予測されます。

本レポートは、グリーンおよびバイオベース溶剤市場の包括的な分析を提供しています。この市場は、再生可能な原料から製造される溶剤に焦点を当て、その市場規模、成長予測、主要な推進要因、および課題を詳細に評価しています。

市場の定義と範囲

本調査におけるグリーンおよびバイオベース溶剤は、主にトウモロコシ、砂糖、リグノセルロース、柑橘類由来などの再生可能な原料から製造され、バイオアルコール、グリコール、ジオール、乳酸エチル、D-リモネン、大豆メチルエステル、および関連するドロップインブレンドとして商業ユーザーに販売されるすべての溶剤を対象としています。これらの溶剤は、地域のグレード構成と一般的な流通マージンを反映した平均販売価格で評価されます。水、超臨界流体、イオン液体、およびすべての石油ベースの溶剤は、本レポートの範囲外です。

市場規模と成長予測

グリーンおよびバイオベース溶剤市場は、2025年に62.9億米ドルと評価されており、2030年までに93.1億米ドルに拡大すると予測されています。これは、予測期間中に年平均成長率(CAGR)8.15%で成長することを示しています。

主要な市場推進要因

市場の成長を牽引する主な要因は以下の通りです。

* VOC(揮発性有機化合物)排出に関する規制の厳格化

* 原油価格の変動がバイオ代替品への関心を高めていること

* 企業のESG(環境・社会・ガバナンス)へのコミットメントとグリーン調達の義務化

* バイオ化学品に対する政府のインセンティブや税額控除の増加

* 再生可能な原料の世界的供給拡大

主要な市場抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 生産コストの高さ

* 原料供給の不安定性および農産物価格の変動

* 既存の溶剤回収装置との互換性の制限

セグメンテーションのハイライト

* 製品タイプ別: バイオアルコールが2024年の収益の37.2%を占め、最大のシェアを保持しています。これは、成熟した発酵インフラと広範な原料供給が大規模生産を支えているためです。その他、バイオグリコール、バイオジオール、乳酸エチル、D-リモネン、大豆メチルエステルなどが含まれます。

* 用途別: 塗料・コーティング、工業用・家庭用洗浄剤、印刷インク、接着剤・シーラント、医薬品、化粧品・パーソナルケア、農業などが主要な用途です。

* エンドユーザー産業別: 医薬品・ヘルスケア分野が、グリーンケミストリーの採用と厳格な純度要件により、2030年までのCAGR 10.97%で最も速い成長を記録すると予測されています。その他、自動車、建設、食品・飲料、消費財、農業、エレクトロニクスなどが含まれます。

* 地域別: アジア太平洋地域が2024年に45.2%の収益シェアを占め、最大の需要地域であり、2030年まで8.77%のCAGRで最も速い成長を遂げると予測されています。北米、ヨーロッパ、南米、中東・アフリカも分析対象地域です。

調査方法論

本レポートは、堅牢な調査方法論に基づいて作成されています。一次調査では、コーティング配合業者、原料加工業者、溶剤イノベーターへのインタビューを通じて市場の動向を検証しました。二次調査では、米国EPA、ユーロスタット、国連Comtradeなどの公開データセット、企業報告書、業界団体の情報などを活用しています。市場規模の算出と予測は、バイオ精製所の生産量や地域消費係数からトップダウン方式で再構築され、平均販売価格と販売量の積算、出荷記録で検証されています。トウモロコシや砂糖の価格、バイオ精製所の生産能力、VOC規制の厳格度、コーティング生産指数、バイオ/石油価格差などの主要変数を考慮した多変量回帰予測モデルを用いて2030年までの予測を行っています。モデル出力は、独立したデータセットとの差異チェックと2段階のアナリストによるピアレビューを経て検証され、データは毎年更新されます。本レポートの調査結果は、透明性の高い範囲設定、定期的な更新、複数の情報源からの価格曲線による検証を通じて、高い信頼性を確保しています。

競争環境

市場の集中度、戦略的動向、市場シェア分析が含まれています。ADM、BASF、Braskem、Cargill、Dow、Merck、Solvayなど、主要な21社以上の企業プロファイルが詳細に分析されており、各社のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望

本レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳しいVOC排出規制

- 4.2.2 原油価格の変動がバイオ代替品を促進

- 4.2.3 企業のESG公約とグリーン調達義務

- 4.2.4 バイオケミカルに対する政府のインセンティブと税額控除の増加

- 4.2.5 再生可能な原料の入手可能性の世界的な拡大

-

4.3 市場の阻害要因

- 4.3.1 高い生産コスト

- 4.3.2 原料供給の変動と農産物価格の変動

- 4.3.3 従来の溶剤回収装置との互換性の制限

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 特許分析

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 バイオアルコール

- 5.1.1.1 バイオエタノール

- 5.1.1.2 バイオメタノール

- 5.1.1.3 バイオプロパノール

- 5.1.1.4 バイオブタノール

- 5.1.2 バイオグリコール

- 5.1.2.1 バイオベースプロピレングリコール

- 5.1.2.2 バイオベースエチレングリコール

- 5.1.3 バイオジオール

- 5.1.4 乳酸エチル

- 5.1.5 D-リモネン

- 5.1.6 大豆油メチルエステル

- 5.1.7 その他の種類

-

5.2 用途別

- 5.2.1 塗料およびコーティング

- 5.2.2 産業用および家庭用洗浄

- 5.2.3 印刷インキ

- 5.2.4 接着剤およびシーラント

- 5.2.5 医薬品

- 5.2.6 化粧品およびパーソナルケア

- 5.2.7 農業

- 5.2.8 その他の用途

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 建設

- 5.3.3 医薬品およびヘルスケア

- 5.3.4 食品および飲料

- 5.3.5 消費財

- 5.3.6 農業

- 5.3.7 エレクトロニクス

- 5.3.8 その他

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ADM

- 6.4.2 BASF

- 6.4.3 Bio Brands LLC

- 6.4.4 Bioeutectics

- 6.4.5 Braskem

- 6.4.6 Cargill, Incorporated

- 6.4.7 Corbion

- 6.4.8 Covation Biomaterials

- 6.4.9 Dow

- 6.4.10 Elevance Renewable Sciences Inc.

- 6.4.11 Florachem Corp.

- 6.4.12 Florida Chemical Company

- 6.4.13 Galactic

- 6.4.14 Gevo

- 6.4.15 GFBIOCHEMICALS

- 6.4.16 LyondellBasell Industries Holdings B.V.

- 6.4.17 Merck

- 6.4.18 Peter Cremer Holding GmbH & Co. KG

- 6.4.19 Sekab

- 6.4.20 Solvay

- 6.4.21 Vertec BioSolvents Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グリーン・バイオベース溶剤とは、再生可能なバイオマス資源を原料として製造される溶剤の総称でございます。従来の石油由来溶剤と比較して、環境負荷の低減、持続可能性の向上、そして多くの場合、生分解性や低毒性といった特性を持つことが特徴です。これらの溶剤は、地球温暖化の原因となる二酸化炭素排出量の削減に貢献し、化石燃料への依存度を低減する重要な役割を担っております。化学産業におけるグリーンケミストリーの原則に基づき、より安全で環境に優しい製品開発を推進するための鍵となる素材として注目されております。

グリーン・バイオベース溶剤には、その原料や化学構造によって多岐にわたる種類が存在します。主なものとしては、まずアルコール類が挙げられます。例えば、バイオエタノールやバイオブタノールは、糖質やセルロースなどのバイオマスを発酵させることで得られ、燃料や工業用溶剤として広く利用されております。次に、エステル類も重要なカテゴリーです。乳酸エチルや大豆油メチルエステル、グリセリン誘導体(例:ソルケタール)などは、優れた溶解性と低い毒性から、塗料、インク、洗浄剤、化粧品などに用いられます。ケトン類では、シクロペンタノンやレブリン酸メチルなどが、特定の樹脂や塗料の溶剤として開発が進められております。また、エーテル類では、ジメチルイソソルビドなどが化粧品や医薬品の分野で利用されております。さらに、リモネンやp-シメンといったテルペン類は、柑橘類や植物から抽出され、香料や洗浄剤、塗料剥離剤などに活用されております。これらの多様な溶剤は、それぞれ異なる溶解性や揮発性、安全性プロファイルを有しており、幅広い用途への適用が可能となっております。

グリーン・バイオベース溶剤は、その環境性能と機能性から、非常に多岐にわたる産業分野で活用されております。代表的な用途としては、まず塗料・インク産業が挙げられます。低VOC(揮発性有機化合物)塗料や環境配慮型インクの配合に不可欠であり、作業環境の改善と大気汚染の抑制に貢献しております。接着剤やシーラントの分野でも、従来の溶剤系製品からの代替が進み、より安全な製品開発に寄与しております。化粧品・パーソナルケア製品においては、香料の溶剤、有効成分のキャリア、エモリエント剤などとして使用され、肌への優しさや自然由来成分への需要に応えております。医薬品産業では、反応溶剤や抽出溶剤として、製造プロセスのグリーン化に貢献しております。洗浄剤分野では、工業用から家庭用まで、強力な洗浄力を持ちながらも環境負荷の低い製品の開発に不可欠な成分となっております。その他、農薬の溶剤、ポリマーの合成や加工、食品産業における香料や油脂の抽出など、その応用範囲は広がり続けております。これらの用途において、グリーン・バイオベース溶剤は、製品の性能を維持しつつ、環境と人体への影響を最小限に抑えるという重要な役割を担っております。

グリーン・バイオベース溶剤の開発と普及は、様々な関連技術の進歩によって支えられております。その中心となるのが「バイオリファイナリー」技術です。これは、バイオマスを原料として、燃料、化学品、素材などを統合的に生産する技術であり、グリーン・バイオベース溶剤もこのプロセスから生まれます。効率的なバイオマス分解、発酵、分離精製技術が不可欠でございます。また、「グリーンケミストリー」の原則は、溶剤設計の基盤となっております。これは、有害物質の使用と生成を削減または排除する化学製品とプロセスの設計を目指すものであり、バイオベース溶剤はその具現化の一つと言えます。さらに、特定のバイオマスから目的の溶剤を効率的に合成するための「触媒技術」の進化も重要です。酵素を用いた「酵素合成」は、温和な条件下で高選択的に反応を進めることが可能であり、環境負荷の低い製造方法として注目されております。生産プロセスの効率化を図る「プロセスインテンシフィケーション」技術や、製品の環境影響を総合的に評価する「ライフサイクルアセスメント(LCA)」も、真に持続可能なグリーン・バイオベース溶剤を開発し、その価値を証明するために不可欠な技術でございます。

グリーン・バイオベース溶剤の市場は、近年急速な成長を遂げております。この背景には、複数の要因が複雑に絡み合っております。まず、世界的な環境規制の強化が挙げられます。特に、VOC排出規制や特定有害物質の使用制限(例:欧州REACH規則)は、企業がより環境負荷の低い代替溶剤への切り替えを迫られる大きな要因となっております。次に、消費者の環境意識の高まりも重要な推進力です。環境に配慮した製品や、自然由来成分を使用した製品への需要が増加しており、企業はこれに応える形でグリーン・バイオベース溶剤の採用を進めております。また、企業の社会的責任(CSR)への意識向上も、持続可能なサプライチェーン構築の一環として、バイオベース溶剤への関心を高めております。化石燃料の価格変動リスクや資源枯渇への懸念も、再生可能な資源へのシフトを加速させております。さらに、バイオベース溶剤自体の性能向上とコスト競争力の強化も、市場拡大を後押ししております。これらの要因が複合的に作用し、グリーン・バイオベース溶剤は、化学産業における持続可能性への移行を象徴する重要な製品群として位置づけられております。

グリーン・バイオベース溶剤の今後の展望は、非常に明るいものと期待されております。技術革新と市場の需要拡大により、その適用範囲はさらに広がり、多様な産業分野での採用が加速するでしょう。将来的には、より高性能で、特定の用途に特化した新しいバイオベース溶剤の開発が進むと予想されます。例えば、より高い溶解性、低い揮発性、高い引火点を持つ溶剤や、特定のポリマーとの相溶性に優れた溶剤などが登場する可能性があります。また、生産コストのさらなる低減も重要な課題であり、バイオリファイナリー技術の効率化やスケールアップ、新たな触媒の開発によって、経済的な競争力が高まることが期待されます。原料の多様化も進むでしょう。現在主流の食料系バイオマスだけでなく、非食料系バイオマス(リグノセルロース系バイオマス、藻類、廃棄物など)からの生産技術が確立されることで、食料競合の問題を回避し、持続可能性がさらに向上します。政府による研究開発支援や政策的なインセンティブも、この分野の成長を後押しするでしょう。最終的には、グリーン・バイオベース溶剤が、従来の石油由来溶剤の主要な代替品として、持続可能な社会の実現に不可欠な存在となることが期待されております。