建築用接着剤市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

建設用接着剤市場レポートは、業界をタイプ(水性、溶剤系、ホットメルト、反応性、その他)、用途(住宅、商業、インフラ、産業・機関)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。過去5年間の実績データと5年間の予測が提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

建設用接着剤市場の概要

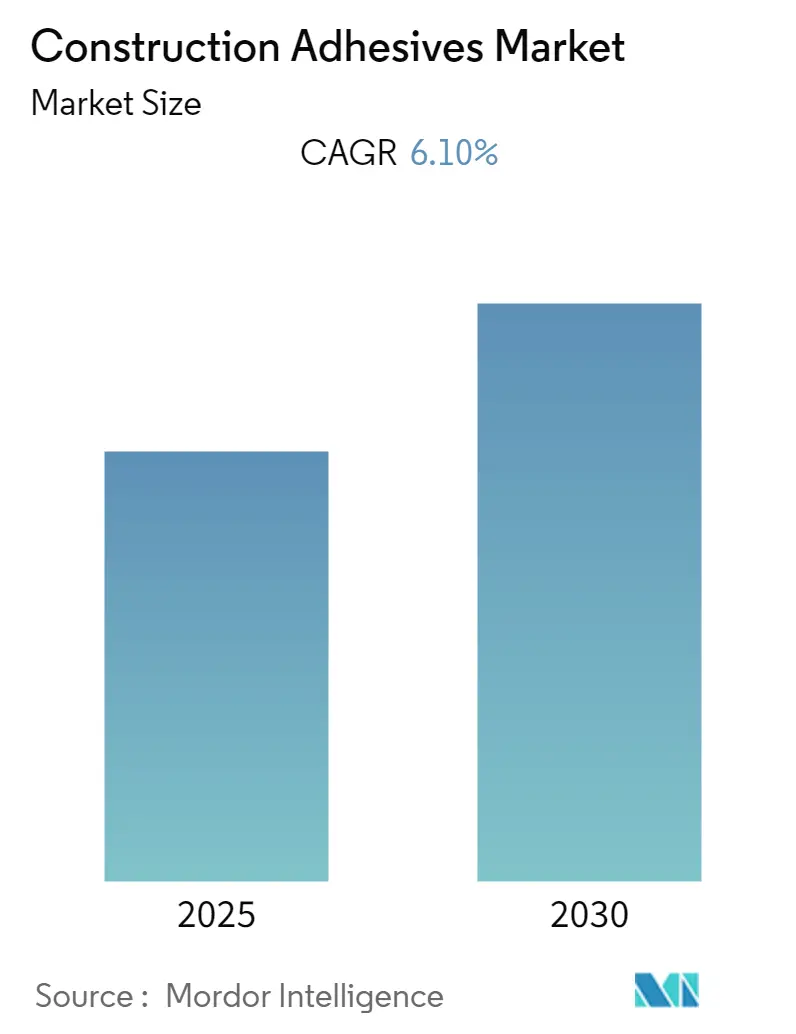

建設用接着剤市場は、予測期間中に年平均成長率(CAGR)6.1%を記録すると予測されています。本レポートは、タイプ(水性、溶剤系、ホットメルト、反応性、その他)、用途(住宅、商業、インフラ、産業・機関)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に基づいて市場をセグメント化しています。調査期間は2019年から2030年で、2024年を基準年とし、2025年から2030年までの予測データを提供しています。アジア太平洋地域が最も急速に成長し、最大の市場となると見込まれており、市場の集中度は中程度です。

COVID-19のパンデミックは、建設業界に短期および長期的な影響をもたらし、建設用接着剤およびシーラントの需要に影響を与えました。米国総合建設業者協会(AGC)によると、プロジェクトの中断や中止が発生し、オフィス、エンターテイメント施設、スポーツ施設などの「非必須」プロジェクトに対する需要が減少する可能性がありました。このようなプロジェクトやその他の建設活動の停止により、建設用接着剤の需要は抑制される傾向にありました。

短期的には、新興国における住宅および建設プロジェクトの増加、ならびに建設業界への投資の増加が、本市場を牽引する主要因となっています。しかし、排出物に関する厳しい環境規制が市場の成長を抑制する可能性があります。将来的には、建設分野におけるバイオベースおよびハイブリッド接着剤の需要増加、およびグリーン建設への接着剤の貢献が、市場に新たな機会を創出すると考えられます。

世界の建設用接着剤市場のトレンドと洞察

住宅セグメントが市場を牽引

住宅建設分野は、市場を牽引する主要なセグメントとなる見込みです。住宅建設において、接着剤はカーペット敷設、カウンタートップのラミネート加工、床材の設置、壁紙貼りなど、様々な用途で使用されます。接着剤の使用は、ネジの使用を減らし、住宅の耐候性を向上させるのに役立ちます。

世界的に、人口増加、農村部からサービス産業集積地への人口移動、核家族化の傾向、土地対人口比の低下、高層住宅やタウンシップ建設の増加といった要因により、住宅建設は近年著しい成長を遂げています。これらの要因が、世界中の住宅建設セグメントにおける接着剤の適用を促進しています。

住宅需要を満たすための供給不足が世界的に顕著であり、これは投資家や開発業者にとって、代替建設方法や新たなパートナーシップを取り入れて開発を進める大きな機会となっています。

Oxford Economicsの推計によると、世界の建設生産額は2020年に10.7兆米ドルでしたが、2020年から2030年の間に42%(4.5兆米ドル)増加し、15.2兆米ドルに達すると予測されています。

具体的な例として、米国では、米国総合建設業者協会(AGC)の評価により、様々な種類の商業建設に対する需要が当面の間、堅調に推移すると判断されています。中国政府は、パンデミックからの地域経済回復を支援するため、2023年から大規模な建設・インフラプロジェクトへの支出を前年比1.8兆米ドル増加させる予定です。カナダでは、手頃な価格の住宅イニシアチブ(AHI)などの政府プロジェクトが、建設部門の拡大を支援してきました。ユーロ圏およびEU-27では、Eurostatによると、2023年2月の建設生産は2023年1月と比較してそれぞれ2.3%および2.1%増加しました。これらの要因により、世界の建設業界は成長すると予想され、それに伴い建設用接着剤の需要も増加すると見込まれています。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、建設用接着剤市場において最大の市場を占めています。これは、インド、中国、および東南アジア諸国の建設市場からの巨大な需要に起因しています。

過去10年間で、主要な経済・ビジネスセンターの成長、および魅力的で持続可能かつ経済的な建設を目指す建設業者間の競争により、この地域における商業オフィスや建物の数が増加しました。

中国の建設業界は、経済成長を維持するための建設業界への中央政府の投資推進により、急速に発展しました。中国国家統計局によると、2022年の中国の建設業界の付加価値は約8.3兆元(1.18兆米ドル)に達しました。中国政府は、経済をよりサービス指向の形態に再均衡させる努力にもかかわらず、今後10年間で2億5000万人を新たなメガシティに移住させる計画を含む、大規模な建設計画を展開しています。

インドの建設業界は、India Brand Equity Foundation(IBEF)によると、2025年までに約1兆米ドルの規模に達し、世界で3番目に大きな市場となる見込みです。

日本では、国土交通省(MLIT)によると、2022年には約85万9500戸の住宅が着工されました。経済調査協会によると、2023年4月時点の日本の建設資材月次物価指数は147.8でした。これらの要因が、アジア太平洋地域における建設用接着剤市場を牽引すると予想されます。

競争環境

世界の建設用接着剤市場は、統合された性質を持っています。主要なプレーヤーには、Henkel Adhesives Technologies India Private Limited、Dow、H.B. Fuller、Arkema Group、3M、Bostikなどが挙げられます。

最近の業界動向

* 2022年7月: Arkemaは、DIY、包装、建設向けの接着剤ソリューションメーカーであるPermosealを買収し、南アフリカにおける地位を強化しました。

* 2022年2月: H.B. Fuller Companyは、英国の独立系液体接着剤、コーティング、プライマーメーカーであるApolloを買収しました。この買収は、H.B. Fullerが欧州および英国の主要な建設市場におけるシェアを拡大するのに役立つと期待されています。

このレポートは、建設用接着剤の世界市場に関する包括的な分析を提供しています。建設用接着剤は、屋根工事、防水、外装材の接着、カーペット敷設、タイル張り、断熱材の固定など、幅広い建設用途に不可欠な材料です。本調査は、市場の動向、成長要因、抑制要因、セグメンテーション、競争環境、および将来の機会を詳細に評価し、2019年から2030年までの市場規模と予測を収益(USD)ベースで提供しています。

市場の成長を牽引する主な要因としては、世界的な建設業界への投資の増加が挙げられます。特に、アジア太平洋地域などの新興国における住宅、商業施設、およびインフラ建設プロジェクトの活発化が、市場拡大の重要な推進力となっています。一方で、揮発性有機化合物(VOC)排出に関する厳格な環境規制は、市場の成長を抑制する要因として認識されています。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、サプライヤーや消費者の交渉力、新規参入の脅威、代替品の脅威、競争の度合いといった市場の構造と競争環境を深く掘り下げています。

市場は、接着剤のタイプ、用途、および地域に基づいて詳細にセグメント化されています。タイプ別では、水性、溶剤系、ホットメルト、反応性、その他のタイプが含まれ、それぞれの特性と市場での役割が分析されています。用途別では、住宅、商業施設、インフラ、産業・機関といった主要な分野が分析対象であり、各分野での接着剤の需要動向が示されています。地理的観点からは、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および合計15カ国における市場動向が網羅されています。

本レポートの主要な調査結果として、建設用接着剤の世界市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)6.10%で着実に成長すると予測されています。地域別に見ると、アジア太平洋地域が2025年時点で最大の市場シェアを占めており、さらに予測期間中も最も高いCAGRで成長する見込みです。これは、同地域における急速な都市化、経済成長、および建設需要の増加が背景にあると考えられます。

競争環境の分析では、市場における主要企業の戦略、合併・買収、合弁事業、提携などが詳細に検討されています。主要な市場参加企業には、Dow、3M、H.B. Fuller Company、Bostik、Henkel Adhesives Technologies India Private Limitedのほか、Ashland、Avery Dennison Corporation、MAPEI S.p.A.、Sika AG、Wacker Chemie AGなどが挙げられ、これらの企業のプロファイルも提供されています。市場シェア分析や主要企業が採用する戦略も報告されています。

市場の機会と将来のトレンドとしては、環境意識の高まりに伴い、建設業界におけるバイオベースおよびハイブリッド接着剤の需要が増加している点が注目されます。これらの接着剤は、持続可能性と性能を両立させるソリューションとして期待されています。また、接着剤がグリーン建設や省エネルギー建築に貢献する可能性も、今後の市場を形成する重要なトレンドとして強調されています。

本レポートは、2019年から2024年までの過去の市場データと、2025年から2030年までの詳細な市場予測を提供し、市場の全体像を把握するための貴重な情報源となっています。調査は、特定の仮定と広範な調査方法論に基づいて実施されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 建設業界への投資の増加

- 4.1.2 新興国における住宅および建設プロジェクトの増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 厳格な環境規制

- 4.2.2 その他の阻害要因

- 4.3 業界バリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 タイプ

- 5.1.1 水性

- 5.1.2 溶剤系

- 5.1.3 ホットメルト

- 5.1.4 反応性

- 5.1.5 その他のタイプ

-

5.2 用途

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.3 インフラ

- 5.2.4 産業・施設用

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)分析/市場ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 Adhesives Technology Corporation (ATC)

- 6.4.3 Ashland

- 6.4.4 Avery Dennison Corporation

- 6.4.5 Bostik

- 6.4.6 Don Construction Products Limited

- 6.4.7 Dow

- 6.4.8 Franklin International

- 6.4.9 Gorilla Glue Inc.

- 6.4.10 H.B. Fuller Company

- 6.4.11 Henkel Adhesives Technologies India Private Limited

- 6.4.12 Huntsman International LLC

- 6.4.13 MAPEI S.p.A.

- 6.4.14 RPM International Inc.

- 6.4.15 Sika AG

- 6.4.16 Wacker Chemie AG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 建設業界におけるバイオベースおよびハイブリッド接着剤の需要増加

- 7.2 接着剤はグリーン建設に貢献する

*** 本調査レポートに関するお問い合わせ ***

建築用接着剤は、建築物の様々な部材を接合・固定するために用いられる材料であり、その役割は現代建築においてますます重要性を増しています。従来の釘、ねじ、溶接といった機械的な接合方法に代わり、あるいはそれらを補完する形で、建築物の安全性、耐久性、意匠性、施工性、さらには環境性能の向上に大きく貢献しています。

まず、建築用接着剤の定義についてご説明いたします。建築用接着剤とは、建築材料同士を化学的または物理的な力によって強固に接着させ、一体化させるための材料全般を指します。単に部材を固定するだけでなく、応力の分散、防水性や気密性の付与、防音・防振効果、軽量化、そして意匠性の向上など、多岐にわたる機能を発揮します。その適用範囲は、構造部材から内装・外装材、設備配管に至るまで、建築物のあらゆる箇所に及びます。

次に、建築用接着剤の種類について見ていきましょう。これらは主に化学成分や硬化メカニズムによって分類されます。化学成分別では、高強度と耐薬品性に優れるエポキシ樹脂系、弾性と耐候性を兼ね備えるウレタン樹脂系、幅広い用途に対応し塗装性も良好な変成シリコーン樹脂系、速硬化性が特徴のアクリル樹脂系、木材接着に特化した酢酸ビニル樹脂系、初期接着力に優れるゴム系、そして耐熱性・耐水性に優れたシリコーン系などが代表的です。硬化メカニズム別では、主剤と硬化剤の化学反応や空気中の水分との反応によって硬化する反応硬化型、溶剤の揮発によって硬化する溶剤揮発型、水分の蒸発によって硬化する水分蒸発型、加熱により溶融し冷却で固化する熱溶融型などがあります。これらの特性を理解し、用途や環境に応じて適切な接着剤を選択することが重要です。

建築用接着剤の用途は非常に広範です。構造分野では、プレハブ部材の接合、コンクリートのひび割れ補修、耐震補強のための炭素繊維シートの接着、鉄骨とコンクリートの複合化などに用いられ、建築物の強度と耐久性を高めます。内装工事では、フローリングやカーペットなどの床材、壁紙や化粧板などの壁材の接着、巾木や廻り縁の固定、建具の組み立てなどに不可欠です。外装工事においては、サイディングやタイルなどの外壁材、屋根材の固定、断熱材の接着に利用され、建築物の外観と機能性を支えます。また、サッシ周りや目地、配管貫通部などの防水・シーリング用途でも重要な役割を果たし、建築物の気密性や水密性を確保します。その他にも、仮固定、防音・防振、耐火区画の形成、そして釘やねじを使わない美しい意匠の実現など、多岐にわたる場面で活用されています。

関連技術も建築用接着剤の進化を支えています。接着力を最大限に引き出すための表面処理技術、例えばプライマー処理や研磨、脱脂などは、接着剤の性能を左右する重要な工程です。また、自動塗布ロボットやディスペンサー、スプレーガンといった塗布技術の進化は、接着剤の均一な塗布を可能にし、作業効率と品質の向上に貢献しています。接着強度や耐久性、耐候性、環境負荷物質の測定などを行う評価・試験技術は、接着剤の信頼性を保証するために不可欠です。さらに、接着剤と繊維や粒子を組み合わせた複合材料技術は、より高機能な接着システムを生み出しています。近年では、BIM/CIMといったデジタル技術が接着剤の選定、施工計画、品質管理に活用され、建築プロセス全体の最適化が進められています。環境配慮型接着剤の開発も進んでおり、VOC(揮発性有機化合物)の低減やノンホルムアルデヒド化、リサイクル性の向上などが図られています。

市場背景としては、建築用接着剤の需要は今後も堅調に推移すると見られています。その背景には、熟練工不足や人件費高騰を背景とした省力化・工期短縮のニーズ、耐震性・断熱性・耐久性といった建築物の高機能化ニーズ、釘やねじが見えない美しい仕上がりを求める意匠性向上ニーズがあります。また、VOC規制やシックハウス対策といった環境規制の強化、リフォーム・リノベーション市場の拡大、そしてプレハブ化やモジュール化の進展も、接着剤の利用を促進する要因となっています。一方で、接着信頼性の長期的な確保、施工品質の均一化、高性能品のコスト、一部製品の環境負荷、そして建築基準法やJIS規格といった法規制への対応などが課題として挙げられます。

将来展望としては、建築用接着剤はさらなる高機能化と環境対応、施工性向上を目指して進化していくでしょう。より高い接着強度、耐久性、耐熱性、耐水性を持つ製品の開発はもちろんのこと、接着と防水、接着と断熱、接着と防音といった多機能性を併せ持つ製品が増加すると考えられます。速硬化性や低温硬化性、さらにはUV硬化などの非接触硬化技術の導入も進み、作業効率が向上するでしょう。将来的には、自己修復機能を持つ接着剤や、センサーを内蔵し構造物の健全性をモニタリングできるスマート接着剤なども実用化される可能性があります。環境面では、VOCフリーや低臭化、バイオマス由来原料の使用、リサイクル可能な接着剤、解体しやすい接着剤の開発が加速します。施工性においては、ワンパック化やカートリッジ化の推進、自動塗布システムとの連携強化、IoTやAIを活用した品質管理・施工支援システムの導入が進むことで、より効率的で高品質な施工が実現されると期待されます。また、CFRP(炭素繊維強化プラスチック)などの軽量・高強度な新素材や、異種材料間の接着技術の進化も、建築用接着剤の新たな可能性を広げるでしょう。建築用接着剤は、持続可能で安全、快適な未来の建築を支える基盤技術として、その重要性を一層高めていくことでしょう。